-

【国君食品】河南白酒调研反馈:高端坚挺,次高端弹性,酱酒分化

机构研报精选 / 2021-07-13 09:45 发布

核心要点

导读:河南高端需求坚挺、次高端弹性凸显,酱酒迎来分化、优质品质支撑长期发展,淡季过后旺季值得。

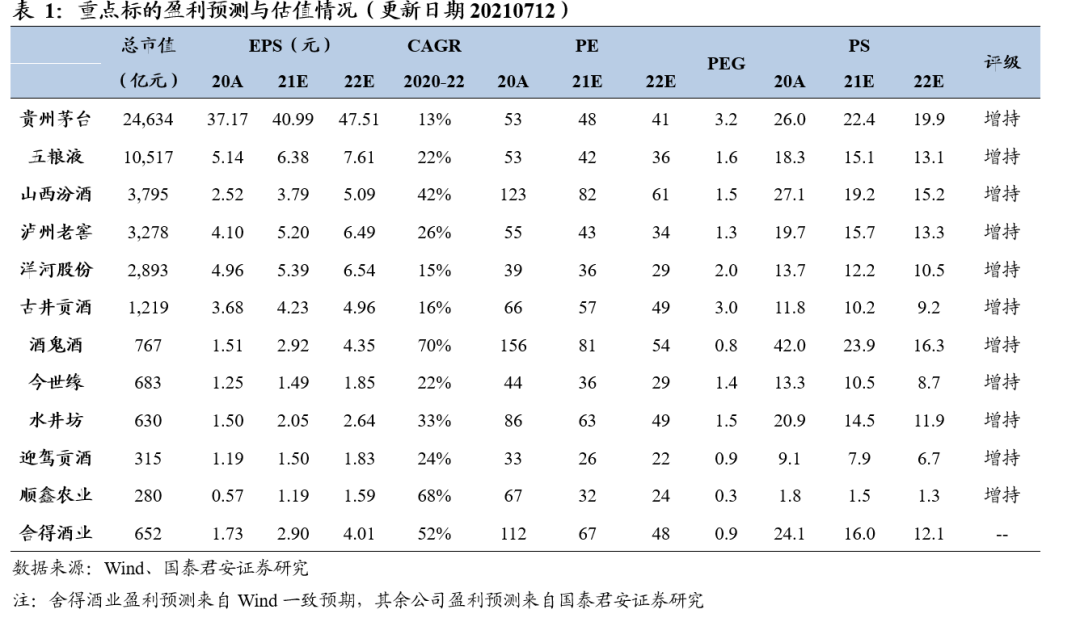

投资建议:河南调研呈现高端坚挺、次高端升级、酱酒分化趋势,下半年旺季将至发展值得期待。白酒板块中报趋势向好,其中高端延续稳健,茅五泸高质量稳增,次高端弹性显著,汾酒、酒鬼延续高增长趋势,整体坚守高端、弹性为王,建议增持:茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、洋河股份、今世缘、顺鑫农业;黑马建议增持:酒鬼酒、迎驾贡酒!

高端需求坚挺,发展趋势良好。分场景看,商务用酒需求刚性,且白酒消费质量高、用量大,高端白酒整体需求保持坚挺。根据草根调研反馈,财富分化加剧趋势下近年来茅台开瓶率有所提升,高端场景酱酒消费对比进一步凸显茅台品质优势。茅台以外五粮液是千元价格带标杆性产品,相对保持刚性需求,整体动销保持稳定趋势。国窖目前正处于久泰模式向1+1模式转变阶段,预计后续费用投放效率将进一步提升。

次高端高景气延续,量价向好;腰部及大众价位仍旧分化,名酒更优。就河南地区调研反馈来看,次高端受益于前期低基数、宽信用及消费升级趋势支撑,需求端展现出高景气,水井坊、汾酒、舍得、酒鬼等名酒在河南地区上半年销量呈现高双位数增幅,核心单品珍酿八号、品味舍得、青花20及酒鬼红坛年初以来价盘上行、渠道利润持续改善,高速动销之下经销商回款意愿积极。尽管腰部价位受益于低基数,疫情对宴席端消费仍存在点状压制,且当下河南消费升级风口逐步上移,腰部价位仍呈现分化趋势,名酒表现更优,其中洋河、古井、茅台系列酒等名酒单品价稳量增,动销持续改善,汾酒玻汾系列实现顺价,清香氛围叠加涨价预期推动渠道推广意愿积极。

酱酒发展出现分化,品质支撑长期发展。整体来看目前酱酒火热程度有所下降,2020年酱酒热拉动渠道、终端扩容带来了库存扩容,一方面淡季扩容趋势边际减弱,另一方面价格过高消费者接受程度下降,渠道逐步趋稳,部分产品批价出现松动,酱酒逐步回归理性发展阶段。从需求端看,酱酒消费与品质高端挂钩,品质与品牌高度挂钩,目前茅系产品品质水平保持稳定,部分产品价格过高与品质能以匹配导致动销放缓明显。目前次高端价位带仍然是酱酒主力价位带,其中茅系产品渠道利润丰厚、周转保持良性,习酒、汉酱等核心单品价格稳定。

风险提示:疫情反复影响消费需求、市场竞争加剧、食品安全事件等。

1.河南调研反馈:高端坚挺,次高端弹性,酱酒分化

近期我们深度走访河南白酒市场,河南市场2、3月白酒涨价趋势显著,4月整体稳健,5、6月整体动销趋稳,目前处于白酒消费淡季,各个价位带表现趋势有差异:

高端需求坚挺,发展趋势良好。分场景看,商务用酒需求刚性,且白酒消费质量高、用量大,高端白酒整体需求保持坚挺。根据草根调研反馈,财富分化加剧趋势下近年来茅台开瓶率有所提升,高端场景酱酒消费对比进一步凸显茅台品质优势。茅台以外五粮液是千元价格带标杆性产品,相对保持刚性需求,整体动销保持稳定趋势。国窖目前正处于久泰模式向1+1模式转变阶段,预计后续费用投放效率将进一步提升。

次高端高景气延续,量价向好。就河南地区调研反馈来看,次高端受益于前期低基数、宽信用及消费升级趋势支撑,需求端展现出高景气,水井坊、汾酒、舍得、酒鬼等名酒在河南地区上半年销量呈现高双位数增幅,核心单品珍酿八号、品味舍得、青花20及酒鬼红坛年初以来价盘上行、渠道利润持续改善,高速动销之下经销商回款意愿积极。

腰部及大众价位仍旧分化,名酒更优。尽管腰部价位受益于低基数,疫情对宴席端消费仍存在点状压制,且当下河南消费升级风口逐步上移,腰部价位仍呈现分化趋势,名酒表现更优,其中洋河、古井、茅台系列酒等名酒单品价稳量增,动销持续改善,汾酒玻汾系列实现顺价,清香氛围叠加涨价预期推动渠道推广意愿积极。

酱酒发展出现分化,品质支撑长期发展。河南是酱酒消费大省,本次调研我们与河南大商、酱酒经销商、酱酒批发商等多方进行了交流,整体来看目前酱酒火热程度有所下降,2020年酱酒热拉动渠道、终端扩容带来了库存扩容,一方面淡季扩容趋势边际减弱,另一方面价格过高消费者接受程度下降,渠道逐步趋稳,部分产品批价出现松动,酱酒逐步回归理性发展阶段。从需求端看,酱酒消费与品质高端挂钩,品质与品牌高度挂钩,目前茅系产品品质水平保持稳定,部分产品价格过高与品质能以匹配导致动销放缓明显。目前次高端价位带仍然是酱酒主力价位带,其中茅系产品渠道利润丰厚、周转保持良性,习酒、汉酱等核心单品价格稳定。

2.重点标的更新

2.1.贵州茅台:稳定运行,环比改善

按月执行配额,非标发货加速。根据河南大商反馈,目前整体7、8月尚未回款,供给节奏相对较缓,仍然延续拆箱销售政策,非标产品Q2发货进度有所加快,其中2-4月以精品、十五年为主,5、6月以四两、七两半、公斤产品为主,非标产品批价环比Q1高点回落后目前保持稳定。

Q2收入、利润回归两位数增长,全年维持稳健运行。Q2延续控价稳市运行,月度配额按节奏执行,非标发货加快叠加非标提价效应拉动下,Q2增速环比提升可期,且收入与利润不同步的现象将逐步改善,高质量发展下重视发展质量而非发展速度,全年维持稳健运行趋势。

2.2.五粮液:千元价格带标杆,品牌力凸显

量价管控能力持续提升,品牌力凸显市场地位。五粮液在河南市场是千元价格带标杆性产品、需求相对刚性,目前河南批价990-1000,河南大商反馈计划外上半年回款15-20%,全年占比能超过30%;计划内发货60%+,预计将预留15-20%计划内配额到2022年,且计划外价格仍有上调预期。河南市场近年来运营能力持续提升,围绕三点进行改革:1)区域投放调整,基于动销数据投放;2)客户结构调整,持续推进团购;3)省会地市调整,省会占比从过去60%下降到40%。目前经典、团购均成立独立团队运营,团购整体完成进度加快,同比2020年大幅提升。经典五粮液回款进度过半,目前公司核心运营思路在于系统开展消费者培育,让消费者认知经典五粮液的价值,渠道端扩大铺市,通过全员品鉴强化消费者认知。

上半年完成度高,全年高端建设、渠道优化持续发力。我们预计Q2五粮液报表端将延续Q1稳健增长趋势,上半年完成度较高为下半年奠定良好基础,全年任务完成无忧,中秋前后批价有望站稳千元后继续上行,全年态势积极,品牌力建设、高端产品矩阵、团购渠道优化等发展方面思路明显。

2.3.泸州老窖:河南模式转变,十四五进取向前

河南进行模式转变,优化渠道利润体系。根据河南大商反馈,河南市场在2021年4月上调全年销售任务,目前完成进度50%左右,全国范围目前完成进度65%以上,河南市场达成比例略低。河南市场5月开始从久泰变成1+1模式,目前还在交接中,1+1模式下更好管控费用投放,后续折价费用将停止投入,提高费用投放效率。目前河南市场国窖批价910元,对顺价目标坚决。

Q2控货挺价,十四五奋进前三。Q2国窖淡季延续控货挺价思路,全年延续通过渠道顺价销售而非靠返利实现盈利的价格思路,考虑疫情环比改善,Q2单季度预计费用端投放力度加大但仍保持平稳运行,利润增长有望维持,全年预计大概率超额完成收入15%的增长目标。公司品牌端立足双品牌战略,高端国窖1573+历史性最强腰部产品特曲,渠道端保持水无常形、以触达消费群体为核心目标,目前7个大区已经进入良性状态,管理端提拔三位85后一线人才、持续推进薪酬市场化考核,目前公司已入选四川省国资委“天府国企综合改革行动”名单,人才体系、体制机制有望释放动能,十四五奋进前三促进品牌价值回归。

2.4.山西汾酒:Q2高增可期,价格体系突破显著

二季度高景气延续,Q2业绩高增可期。二季度汾酒回款及发货均高速推进,省内回款在70%以上,太原市场大商回款近8成,河南、山东地区在回款进度70%以上;发货方面,21Q2依旧采取配额制,但高速动销下青花系列依旧实现三位数增幅,估测2021Q2汾酒收入增速较Q1将环比提振,而受益于费用确认前置以及Q2优异产品结构,我们估测2021Q2业绩增速将高于收入端。

上半年汾酒价格体系实现质的突破,青花、玻汾均实现顺价销售。我们近期针对省内市场调研,汾酒上半年极其重视价格体系建设,通过高端复兴版青花30占位千元价位带,同时采取控量方式青花20以下产品实现价格体系上移,目前玻汾在山西及河南等核心市场基本实现顺价,涨价预期显著刺激经销商备货意愿,青花20在太原市场本月基本实现顺价销售。

2.5.酒鬼酒:Q2展现高利润弹性,仍有后手拳

内参、酒鬼齐发力,21Q2展现高利润弹性。我们推测公司2021上半年有望实现收入约17亿元,预计同增近140%,其中酒鬼系列上半年收入同增近180%,内参系列增速在80%以上,分季度看,我们推测21Q2收入增速接近100%,其中酒鬼、内参均有三位数收入增速。根据21Q2利润区间,我们估测公司21Q2净利率接近30%,同比20Q2显著提振,主要系21Q2产品结构上升叠加公司费用确认存在滞后性。

控量提前,仍有后手拳。考虑到公司在21Q2提前进入控量(5月份针对内参控量,6月份针对酒鬼控量),我们推测公司账面预收款仍处于高位,考虑到下半年内参提价以及产品结构改善等因素,即便考虑到费用确认,21年下半年公司利润绝对增速仍有望保持高位。

2.6.水井坊:赛道红利依旧,高端雏形初现

动销进展良好,水井坊受益次高端复苏。根据草根调研反馈,水井坊河南2020财年销售额实际同增30%,其中井台增速高于八号;新财年任务中,截止目前门店签约已完成80%任务量,预计2021财年实际完成增速仍呈现高双位数,Q2河南地区控量挺价为主,预计7月中旬有放量。

高端销售平台雏形初现,典藏将独立运作。高端酒销售公司原则上是把典藏从原有经销商的合同中剥离出来,采取大商+团购商的架构,核心城市只留一个渠道商,其他地级市发展团购商,由厂家协助服务。架构上成立典藏专营公司,把所有经销商的典藏销售权剥离出来,预计将有10-25家经销商入股(入股经销商自己负责一个区域,和下面的团购商签约,但这些团购终端由厂家维护),签订合同入股后可以做典藏。

水井价格体系逐步上移,升级换代在即。典藏、井台秋天预计推动换包装升级,目前小样已出,预计典藏价格锚定900元,但目前新版本典藏的价格体系和价值链没有定;当下水井价格体系向好,八号批价年初以来上浮近40块。

2.7.洋河股份:眼望长远,聚焦金秋

21Q2依旧结构性增长,稳字当先。根据调研反馈,从发货节奏来看,水晶版M6+呈双位数增幅,但M3量较紧,海、天在迭代前夕仍采取控量,21Q2蓝色经典仍呈现结构性增长,考虑到20Q2低基数及双沟系列增速提振,我们估测21Q2表观收入增速或维持在20%左右,但考虑到产品结构改善,预计扣非利润增速略高于收入增速。

基本盘稳定,梦之蓝蓄力中秋。根据草根调研反馈,洋河价盘稳定、库存低位:蓝色经典整体库存在1.5个月左右,其中梦之蓝M6+库存1个月内,M6+省内批价600元, M3+库存1-2个月,批价430-440元,海之蓝及天之蓝库存维持在1.5个月左右,我们认为,公司经过近2年渠道调整后已具备大规模放量基础。

2.8.今世缘:Q2四开维持高增,V系重要性凸显

Q2回款、发货稳步推进,四开维持高增。1)草根调研显示,今世Q2回款及发货进展顺利,估测Q2回款口径同增近40%,Q2表观增速或维持在30%左右。2)草根调研显示四开换代后价稳量增,大部分地区Q2仍处于双位数出货增幅,叠加基数效应,估测Q2四开增速有望超50%,对开量价相对稳定,估测Q2增速略低于四开,但仍维持双位数增幅

苏南势能已起,V系带头突破,平台模式再助力。草根调研显示,公司年初在苏州地区尝试平台商模式,大商回款积极性及市场操作统一性均有显著提升,V系延续Q1高速放量态势,Q2维持三位数增幅。公司6月份将平台模式逐步引入常熟市等其他苏南地区,经销商回款及签约态度积极。尽管V系当下占比在10%以内,高增速仍对单季表现有强劲带动作用,V系重要性开始凸显。

3.投资建议

投资建议:河南调研呈现高端坚挺、次高端升级、酱酒分化趋势,下半年旺季将至发展值得期待。白酒板块中报趋势向好,其中高端延续稳健,茅五泸高质量稳增,次高端弹性显著,汾酒、酒鬼延续高增长趋势,整体坚守高端、弹性为王,建议增持:茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、洋河股份、今世缘、顺鑫农业;黑马建议增持:酒鬼酒、迎驾贡酒!

公安备案号 51010802001128号

公安备案号 51010802001128号