-

小盘成长风格火热——兴证策略风格与估值系列174

王德伦策略与投资

/ 2021-07-10 21:21 发布

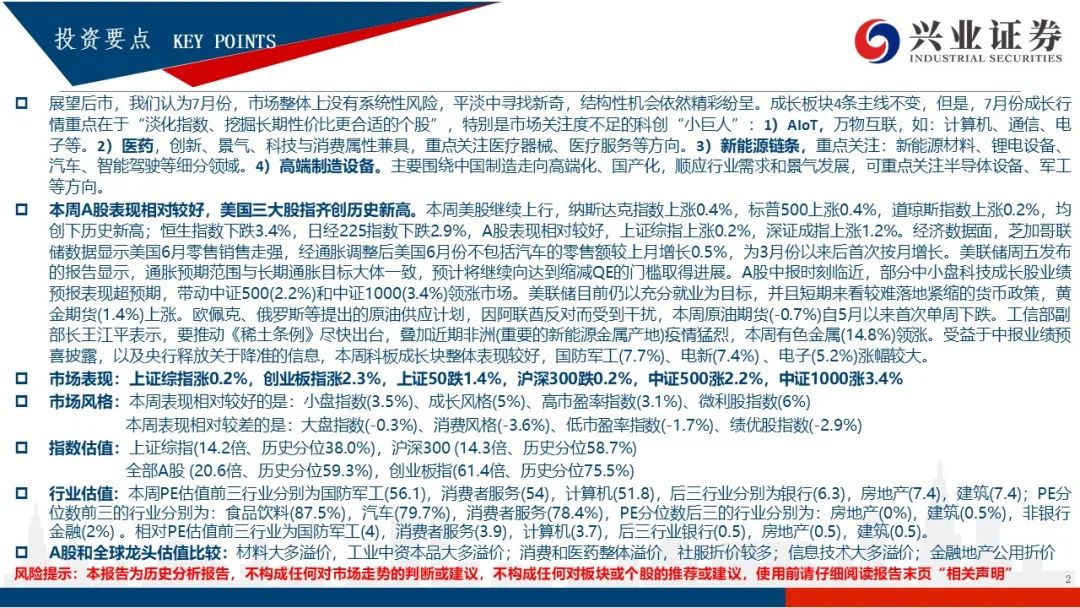

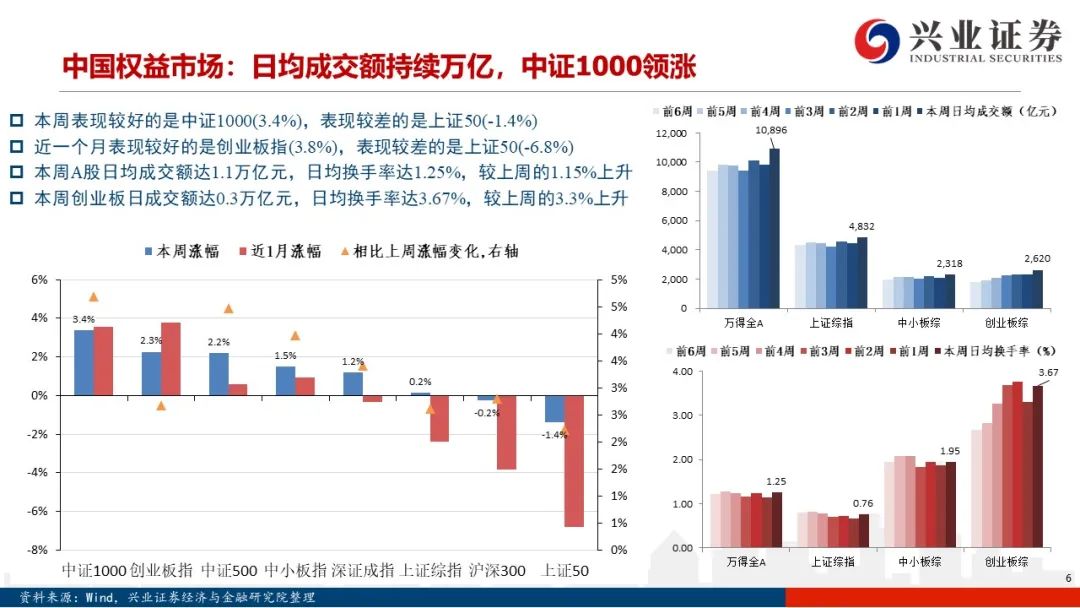

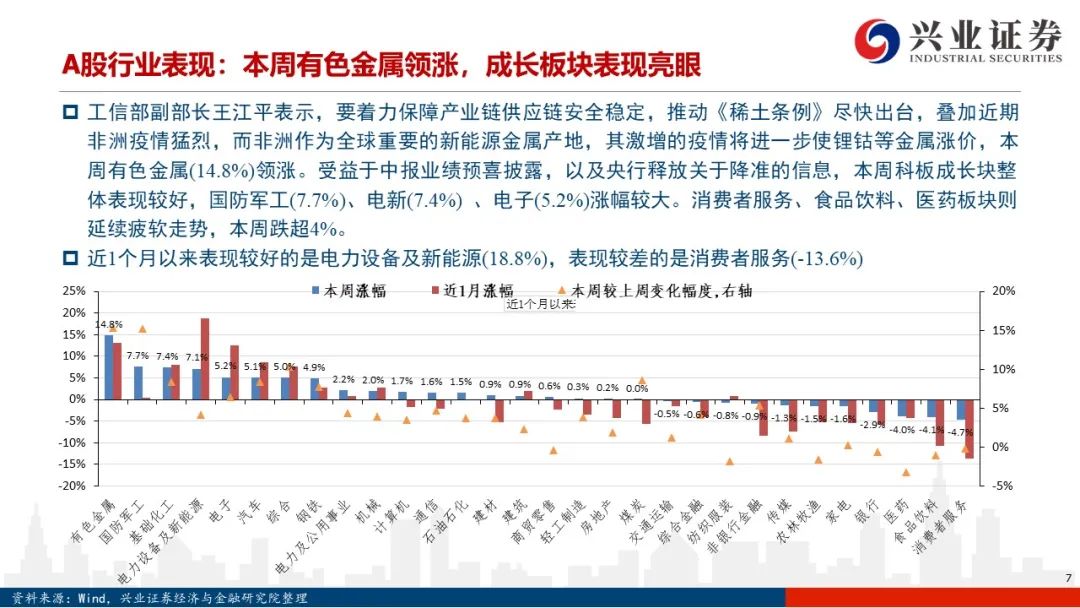

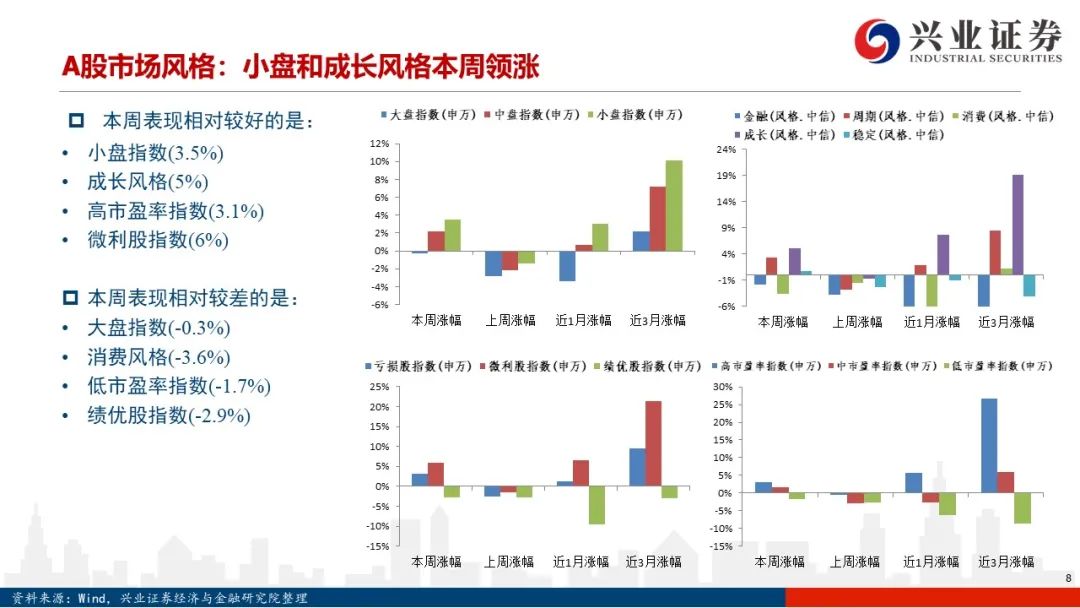

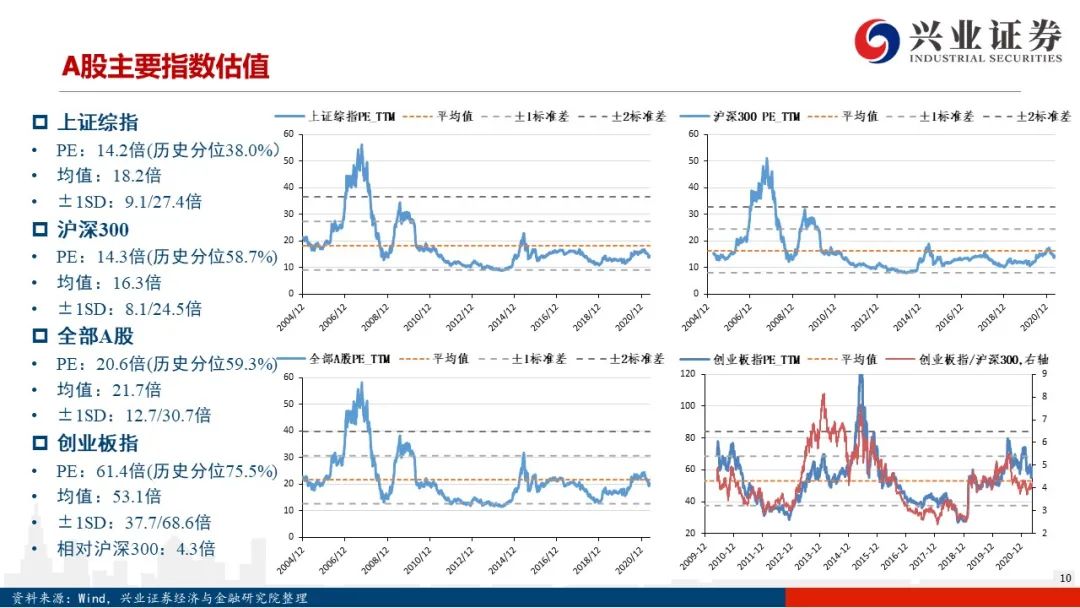

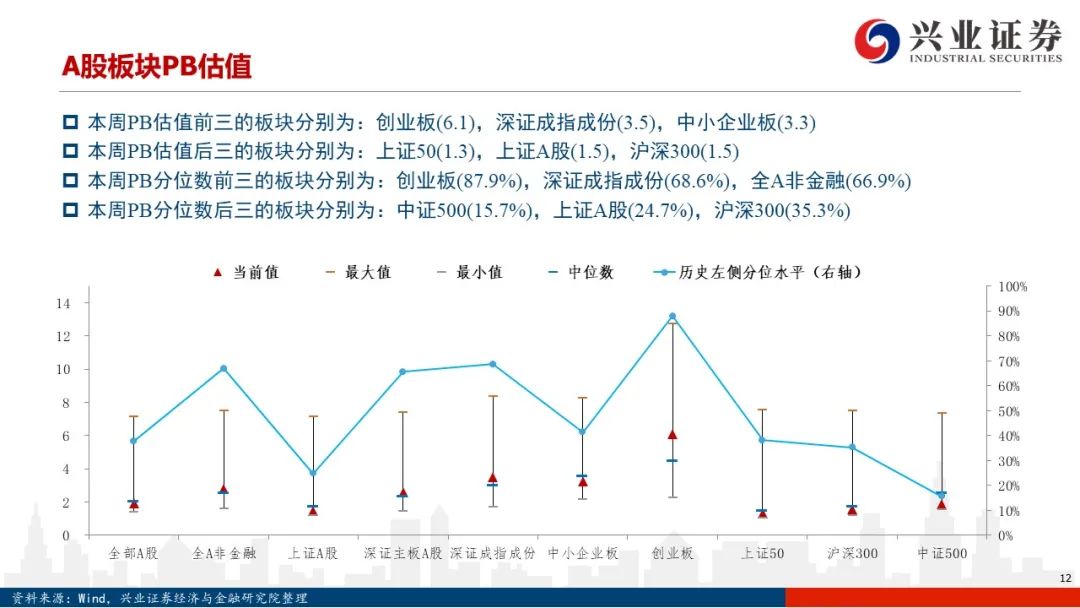

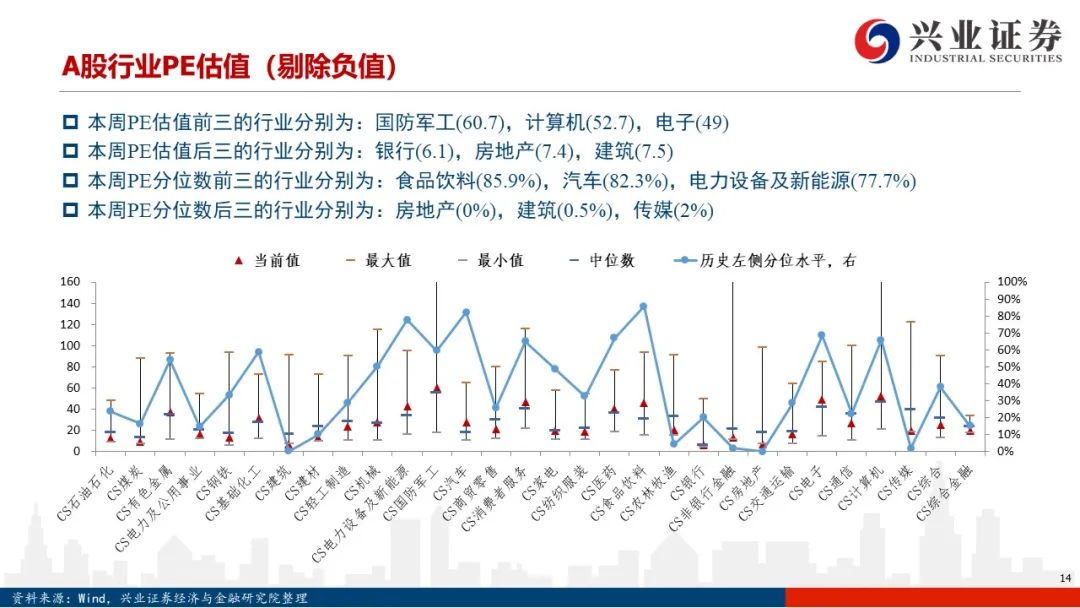

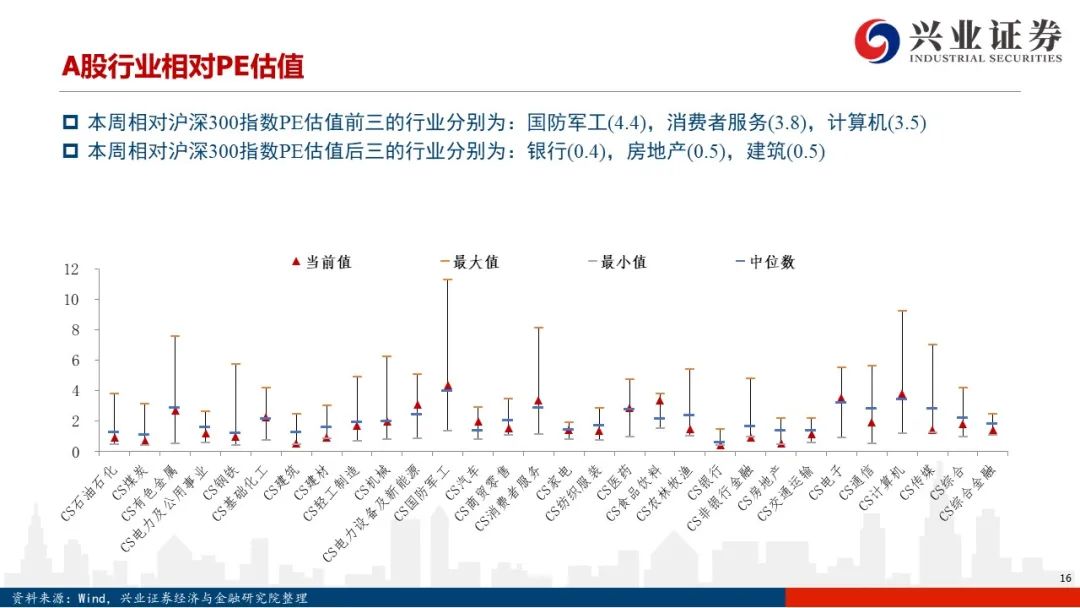

/ 2021-07-10 21:21 发布展望后市,我们认为7月份,市场整体上没有系统性风险,平淡中寻找新奇,结构性机会依然精彩纷呈。成长板块4条主线不变,但是,7月份成长行情重点在于“淡化指数、挖掘长期性价比更合适的个股”,特别是市场关注度不足的科创“小巨人”:1)AIoT,万物互联,如:计算机、通信、电子等。2)医药,创新、景气、科技与消费属性兼具,重点关注医疗器械、医疗服务等方向。3)新能源链条,重点关注:新能源材料、锂电设备、汽车、智能驾驶等细分领域。4)高端制造设备。主要围绕中国制造走向高端化、国产化,顺应行业需求和景气发展,可重点关注半导体设备、军工等方向。 本周A股表现相对较好,美国三大股指齐创历史新高。本周美股继续上行,纳斯达克指数上涨0.4%,标普500上涨0.4%,道琼斯指数上涨0.2%,均创下历史新高;恒生指数下跌3.4%,日经225指数下跌2.9%,A股表现相对较好,上证综指上涨0.2%,深证成指上涨1.2%。经济数据面,芝加哥联储数据显示美国6月零售销售走强,经通胀调整后美国6月份不包括汽车的零售额较上月增长0.5%,为3月份以来后首次按月增长。美联储周五发布的报告显示,通胀预期范围与长期通胀目标大体一致,预计将继续向达到缩减QE的门槛取得进展。A股中报时刻临近,部分中小盘科技成长股业绩预报表现超预期,带动中证500(2.2%)和中证1000(3.4%)领涨市场。美联储目前仍以充分就业为目标,并且短期来看较难落地紧缩的货币政策,黄金期货(1.4%)上涨。欧佩克、俄罗斯等提出的原油供应计划,因阿联酋反对而受到干扰,本周原油期货(-0.7%)自5月以来首次单周下跌。工信部副部长王江平表示,要推动《稀土条例》尽快出台,叠加近期非洲(重要的新能源金属产地)疫情猛烈,本周有色金属(14.8%)领涨。受益于中报业绩预喜披露,以及央行释放关于降准的信息,本周科板成长块整体表现较好,国防军工(7.7%)、电新(7.4%) 、电子(5.2%)涨幅较大。 市场表现:上证综指涨0.2%,创业板指涨2.3%,上证50跌1.4%,沪深300跌0.2%,中证500涨2.2%,中证1000涨3.4% 市场风格:本周表现相对较好的是:小盘指数(3.5%)、成长风格(5%)、高市盈率指数(3.1%)、微利股指数(6%),本周表现相对较差的是:大盘指数(-0.3%)、消费风格(-3.6%)、低市盈率指数(-1.7%)、绩优股指数(-2.9%) 指数估值:上证综指(14.2倍、历史分位38.0%),沪深300 (14.3倍、历史分位58.7%),全部A股 (20.6倍、历史分位59.3%),创业板指(61.4倍、历史分位75.5%) 行业估值:本周PE估值前三行业分别为国防军工(56.1),消费者服务(54),计算机(51.8),后三行业分别为银行(6.3),房地产(7.4),建筑(7.4);PE分位数前三的行业分别为:食品饮料(87.5%),汽车(79.7%),消费者服务(78.4%),PE分位数后三的行业分别为:房地产(0%),建筑(0.5%),非银行金融(2%) 。相对PE估值前三行业为国防军工(4),消费者服务(3.9),计算机(3.7),后三行业银行(0.5),房地产(0.5),建筑(0.5)。 A股和全球龙头估值比较:材料大多溢价,工业中资本品大多溢价;消费和医药整体溢价,社服折价较多;信息技术大多溢价;金融地产公用折价 风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

公安备案号 51010802001128号

公安备案号 51010802001128号