-

万华化学 | 中报业绩预增点评:单季盈利再创新高,看好三季度MDI行情

机构研报精选 / 2021-07-09 13:13 发布

报告摘要

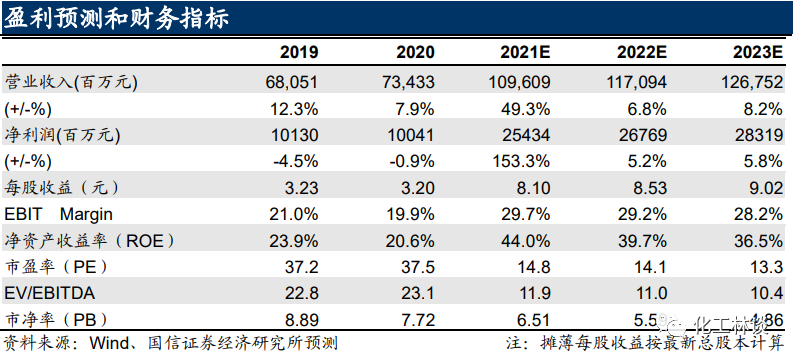

1)Q2 业绩将再创历史新高显著超预期,维持“买入”评级 7 月 8 日,公司公布《2021 年半年度业绩预增公告》。受益于产品量价齐升,(1)产品放量:烟台 MDI 装置(60-110 万吨)完成技改、百万吨乙烯 一期项目等产能投放;(2)价格上涨:受部分不可抗力影响,2021Q1 公司主营产品价格大幅上行,公司经营业绩有望再创新高,公司预计 2021 年 H1 实现归母净利润 134 亿元-136 亿元,同比增长 373%-380%;即 2021 年 Q2,公司单季度实现归母净利润约 68-70 亿元,同比增长 366%-380%, 环比增长 3%-6%。在 MDI 价格回落的背景下,公司仍然实现了高效运营, 2021Q2 单季度业绩再创新高,同比、环比均显著超我们预期。 2)聚氨酯业务:MDI 需求稳定增长,看好三季度 MDI 行情 2021年3月起,国内聚合 MDI、纯MDI在前期价格涨势过快的背景下, 市场价格开启了下滑趋势。进入2021年6月,随下游库存持续消耗、贸易商货源逐渐减少,部分厂商进入停车检修阶段,MDI市场价格止跌,市场供需结构恢复紧平衡。近日,科思创宣布不可抗力、万华化学公告即将进行年度检修。截至7月8日,聚合 MDI万华货源报盘21000元/吨,周度、月度涨幅分别为12.64%、24.24%;纯 MDI 上海货源报盘集中22000-22500元/吨,周度、月度涨幅分别为11.39%、13.99%。我们预计三季度国内 MDI 市场仍将坚挺运行为主,依旧有上涨趋势。未来公司继续以MDI、TDI为核心,重点提升聚醚、改性MDI两个支撑平台能力。 3)坚持走专业化发展道路,打造全球化运营的化工新材料巨擘 受益于2020 年11月大乙烯项目全面投产放量,石化产品均价回暖等,公司石化业务产销量增长显著。精细化学品、新材料业务为公司注入发展活力;四川基地将为公司向化工新材料行业的战略转型发挥重要作用。我们坚定看好公司作为化工行业领军企业,遵循“创新成就卓越”的信条,公司将继续围绕“石化—聚氨酯—化工新材料—精细化学品”产业布局,从以MDI为主的聚氨酯企业,转型为三大板块协同高效、融合发展的现代化企业,打造成为全球化工巨擎。 投资建议: 我们上调公司盈利预测, 预测公司 2021-2023 年归母净利润分别为 254.34/267.69/283.19 亿元(调整前分别为 212.47/232.70/256.07 亿元);EPS 分别为 8.10/8.53/9.02 元/股(调整前分别为 6.77/7.41/8.16 元/股);对应 PE 分别为 14.8 /14.1/13.3 倍,维持“买入”评级。风险提示: 下游需求不及预期;新项目投产进度低于预期;产品价格大幅下滑等。

1

量价齐升助力Q2 业绩将再创历史新高,显著超预期,维持“买入”评级

2021 年 7 月 8 日晚,公司公布《2021 年半年度业绩预增公告》。受益于产品量价齐升,(1)产品放量:烟台 MDI 装置(60-110 万吨)完成技改、百万吨乙烯一期项目等产能投放;(2)价格上涨:受部分不可抗力影响,2021Q1 公司主营产品价格大幅上行,公司经营业绩有望再创新高,公司预计 2021 年 H1 实现归母净利润 134 亿元-136 亿元,同比增长 373%-380%;即 2021 年 Q2,公司 单季度实现归母净利润约 68-70 亿元,同比增长 366%-380%,环比增长 3%-6%。在 MDI 价格回落的背景下,公司 2021Q2 单季度业绩再创新高,同比、环比均显著超过我们预期。在此基础上,我们上调公司盈利预测,预测公司 2021-2023 年归母净利润分别为 254.34/267.69/283.19 亿 元 ( 调 整 前 分 别 为 212.47/232.70/256.07 亿元);EPS 分别为 8.10/8.53/9.02 元/股(调整前分别为 6.77/7.41/8.16 元/股)。

2

聚氨酯业务:长期MDI需求稳定增长,近期MDI价格回暖后再度起航

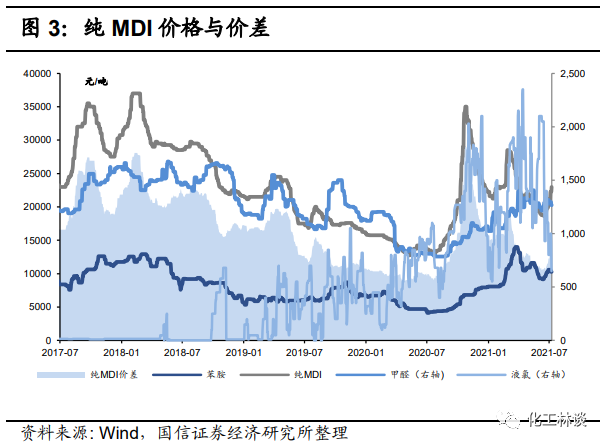

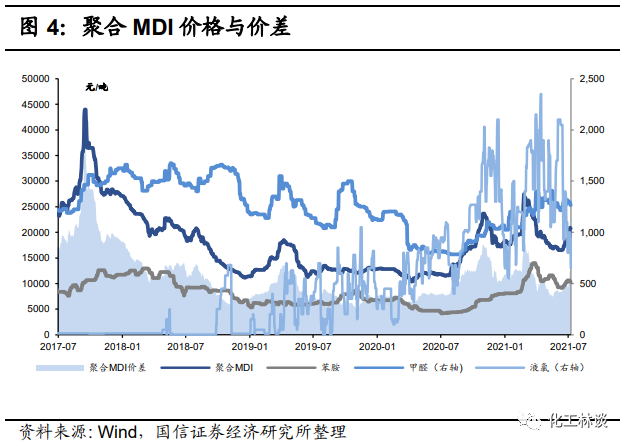

回顾来看:2020 年上半年,受到 NCP 疫情冲击,公司聚氨酯系列产品内需、 出口双双不振,开工负荷、产销量、价格及产品毛利率均大幅下滑。进入 2020 年 5 月,国内下游汽车、家电产业链逐步复苏,公司聚氨酯系列产品价格下滑趋势减缓。自 2020 年 Q3 起,万华化学、科思创、巴斯夫等多家公司陆续宣布装置停产检修计划、不可抗力事件频发,影响面波及欧洲、东南亚、中东和非洲等多地区,全球聚合 MDI 市场供应紧张,而国内外需求端缓慢恢复,聚氨酯 行业基本面在企稳后迎来复苏,公司逐月上调 MDI、TDI 产品挂牌价。进入 2020 年 Q4,国际油价上涨,原料端支撑强劲,且美国 MDI 厂家纷纷遭遇不可抗力停车或减产,加之部分亚洲 MDI 厂家例行装置检修临近,市场现货供应偏紧, 而需求端建筑与汽车产业链逐步复苏、冰箱与冷柜出口量大幅增加且产销数据亮眼、聚氨酯化纤产品需求旺盛,2020 年 9-11 月,公司 MDI 挂牌价逐月大幅上调,盈利能力大幅修复。2021 年 1-2 月,美国多地遭受极寒和暴风雪天气, 巴斯夫、科思创及陶氏工厂受极寒天气影响,装置负荷均不同程度受到影响, 全球 MDI 供应面减量明显,而需求端随海外地产与交运产业链逐步复苏、冰箱与冷柜出口量大幅增加、聚氨酯产品需求旺盛。2021 年 3 月,公司再次上调 MDI 产品挂牌价。进入 2021 年 3 月,受下游外墙管道保温、胶黏剂、汽车等行业整体需求低迷等影响,MDI 下游以消耗前期库存为主,而海内外部分装置逐步复产,国内聚合 MDI、纯 MDI 在前期价格涨势过快的背景下,市场价格开启了下滑趋势,下滑趋势延续至 6 月。进入 2021 年 6 月,随下游库存持续消 耗、贸易商货源逐渐减少,部分厂商进入停车检修阶段,MDI 市场价格止跌, 市场供需结构恢复紧平衡。MDI 出口方面,据中国海关总署数据,2021 年 1-5 月国内聚合 MDI 出口总量为 45.68 万吨,同比增加 92.67%,增幅明显。

2021 年 7 月 2 日,科思创宣布其位于德国布伦斯比特的所有 MDI 产品,自当地时间 2021 年 7 月 2 日起不可抗力生效(产能总共 42 万吨,美国科思创 33 万吨 MDI 装置目前依旧不可抗力中);7 月 6 日,万华化学公司发布公告:按照年度检修计划,公司烟台工业园 MDI 装置(110 万吨/年)将于 2021 年 7 月 10 日开始停产检修,预计检修 25 天左右。近期,MDI 价格出现大幅上涨。据百川盈孚数据,截至 7 月 8 日,聚合 MDI 万华货源报盘 21000 元/吨,上海货源报盘 20500-21000 元/吨,周度涨幅为 12.64%、月度涨幅为 24.24%;纯 MDI 上海货源报盘集中 22000-22500 元/吨,进口货源报盘集中 22000-22500 元/吨(桶装/送到),周度涨幅为 11.39%、月度涨幅为 13.99%。我们预计短期内国内聚合 MDI 市场仍将坚挺运行为主,依旧有上涨趋势,我们看好三季度MDI行情。中长期来看,冰箱冰柜出口需求的增长趋势向好,同时美国房地产景气周期将拉动对聚合 MDI 的需求;纯 MDI 需求方面,短期内下游氨纶企业开工仍将维持 8-9 成左右,以高开为主, TPU、鞋底原液及浆料整体以平稳开工为主。

目前公司 MDI 总产能达 260 万吨,占全球总产能的约 27%。未来 1-3 年内,公 司拟于宁波、福建等基地分别扩产 30、40 万吨 MDI 产能。我们预计未来几年内,MDI 行业将保持寡头垄断格局。未来,万华化学聚氨酯业务将继续以 MDI、 TDI 为核心,重点提升聚醚、改性 MDI 两个支撑平台能力,持续保持单套规模大、建设成本低、一体化程度较高等核心竞争力。

3

石化业务:公司石化业务产销量增长显著,继续构建石化产业链集群

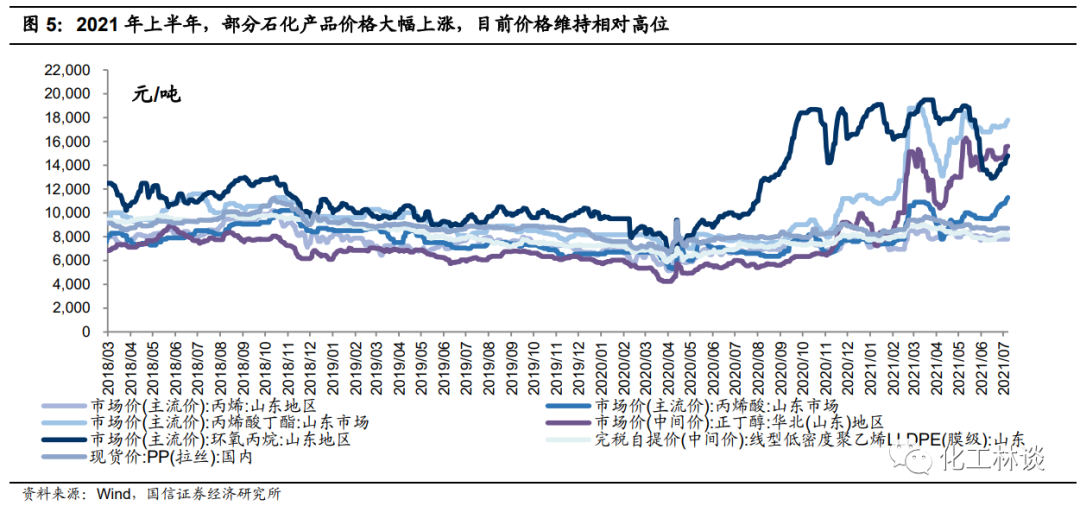

回顾来看:2020年上半年,公司石化产品业务受国际原油市场剧烈波动的影响, 产量和售价双双大幅下滑,2020H1石化产品毛利率跌至 0.04%。进入2020年5月,随着 OPEC+减产协议执行推动,国际原油价格启动了强势反弹。自 2020年Q3起,伴随国际油价的回升以及下游化工品行业格局逐步改善,公司石化业务业绩逐步回暖。从2020 年全年来看,由于公司 LPG 贸易量增加、石化产品价格同比下降,造成石化产品收入、成本较上年增加,毛利率仍有所下降, 2020 年全年石化业务毛利率仅 4.26%。2021 年上半年部分石化产品价格大幅上涨,目前维持相对高位。

受益于百万吨级大乙烯项目全面投产,石化产品均价回暖等,我们预计 2021 年公司石化业务产销量增长显著。公司现已拥有乙烯、丙烯产能分别 100、75 万吨,未来将继续向下发展具有独特优势的改性 PP、高吸水树脂 SAP、新戊二醇 NPG、聚醚多元醇、MIBK、异佛尔酮等更为精细、附加值更高的产品,我们看好公司将继续深耕 LPG/烯烃商业模式,逐步做大石化产业集群。

4

精细化学品、新材料业务为公司注入发展活力

万华作为国际先进的 TPU 供应商,产品广泛应用于鞋材、线缆、汽车、电子及医疗等应用领域;公司特种胺业务深耕环氧固化剂等领域,并逐步拓展到风电复合材料、美缝剂等新的应用领域;PC二期装置建成投产,已具备21万吨/年的PC供应能力,未来将进一步技改扩大产能;IP-IPN-IPDA-IPDI 产业链已于2020年实现全面复产,产品组合更丰富;尼龙12等重点项目按节点顺利推进;2021年4月,万华化学柠檬醛及其衍生物一体化项目环境影响报告书已经报批前公示。此外,公司在四川眉山规划建设的一期改性塑料项目已正 式投产,二期6万吨 PBAT 生物降解聚酯、1万吨锂电池三元材料等项目已批 在建(同时规划预留后期建设项目),我们预计有望于2021年年底投产。万华四川基地将在万华向化工新材料行业战略转型的过程中发挥重要作用。 5

投资建议:维持“买入”评级 公司作为化工行业领军企业,遵循“创新成就卓越”的信条,持续依托不断创新的核心技术、产业化装置及高效的运营模式, 深化聚氨酯、石化、精细化学品及新材料产业链一体化纵深,提升产品的附加价值;不断创造具有技术领先优势的新产品,拓展多元化产品组合。未来,公司将继续围绕“石化—聚氨酯—化工新材料—精细化学品”产业布局,从以 MDI 为主的聚氨酯企业,转型为三大板块协同高效、融合发展的现代化企业;并从采购端、生产端、销售端等各个环节重新定义全球化布局,打造成为全球化工巨擎。在 2021 年上半年业绩预告超预期的基础上,我们上调公司盈利预测, 预测公司 2021-2023 年归母净利润分别为 254.34/267.69/283.19 亿元(调整前分别为 212.47/232.70/256.07 亿元);EPS 分别为 8.10/8.53/9.02 元/股(调整 前分别为 6.77/7.41/8.16 元/股);对应 PE 分别为 14.8 /14.1/13.3 倍,维持“买入”评级。-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号