-

【天风金属新材料杨诚笑团队】全球锂资源追踪2:青藏之巅-中国盐湖提锂综述

机构研报精选 / 2021-07-09 08:46 发布

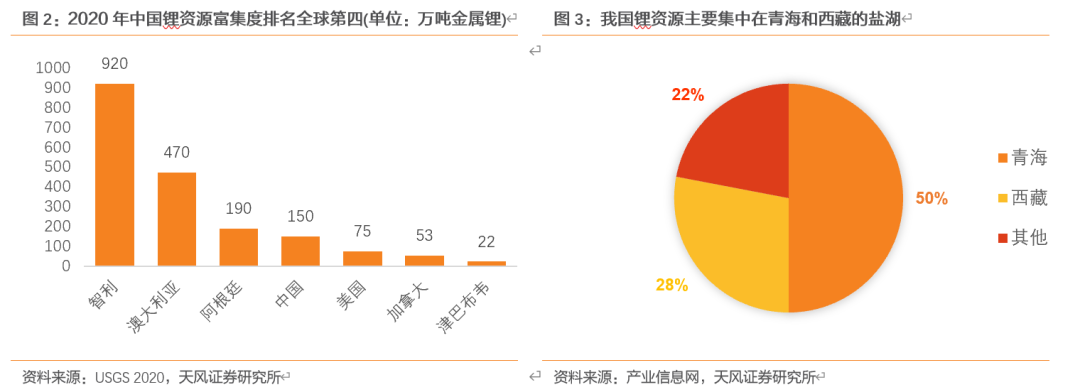

我国锂资源以盐湖为主,青藏高原独占鳌头

中国盐湖主要分布在500mm降水线以北,按照区域和形成被划分为青藏高原盐湖区,西北盐湖区,东北盐湖区和东部分散盐湖区。全国共计86个特种盐湖中,80个位于青藏盐湖区,青藏高原盐湖资源独占鳌头。

青藏盐湖镁锂比相对较高,不同类型盐湖对应不同技术路径

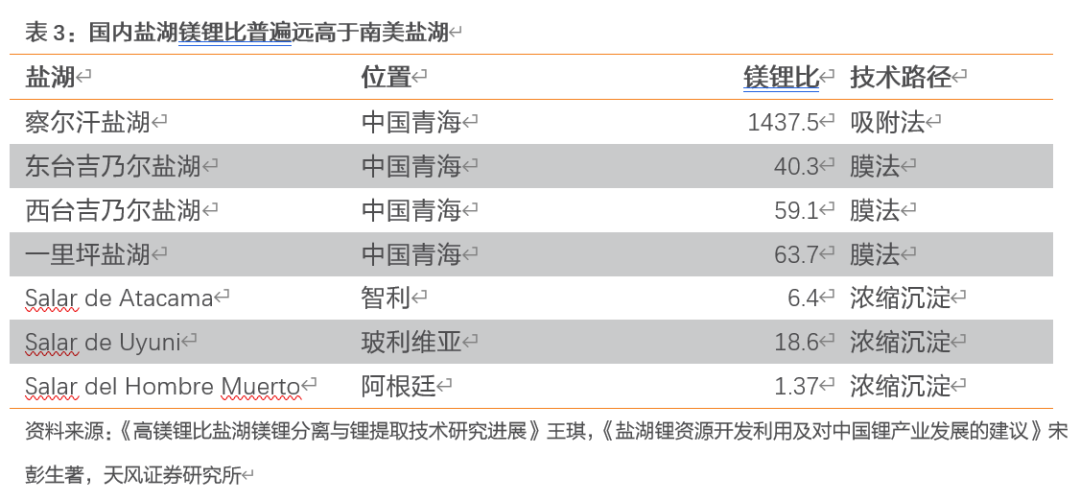

我国盐湖除扎布耶盐湖外,其余盐湖镁锂比均远高于南美盐湖。而掌握盐湖资源的企业针对盐湖特性不断寻找最为合适的技术。其中,氯化物型察尔汗盐湖主要使用吸附法,察尔汗镁锂比高企,盐湖股份及藏格股份均使用吸附法进行提锂;硫酸亚镁型东西台吉乃尔盐湖&一里坪盐湖主要使用膜法,硫酸亚镁型盐湖镁锂比相对于察尔汗盐湖较低,在产企业主要使用膜法进行提锂;位于西藏的碳酸盐型扎布耶盐湖主要使用盐析法(太阳池结晶法),扎布耶条件最为优越,镁锂比只有0.01,主要使用盐析法(太阳池结晶法)进行提锂。目前各类型盐湖均已实现量产,各盐湖提锂技术路径均已走通。

打造世界级盐湖产业基地,青海盐湖资源再重估

青海省《建设世界级盐湖产业基地规划及行动方案》已于5月20日通过评审,我们建议关注:1)盐湖股份(恢复上市中):现有钾肥产能500万吨,充分受益钾肥价格持续上行;持股蓝科锂业,蓝科日前碳酸锂日产量已达百吨,2万吨碳酸锂产线年末有望达产。2)藏格控股:藏格锂业1万吨碳酸锂产线年内达产;持股紫金巨龙铜矿,巨龙一期规划年产16.5万吨金属铜,计划21年底投产。

原卤提锂技术实现突破,全球盐湖提锂的新格局

五矿盐湖采用吸附技术,实现了锂元素与钾、钠、镁、硼等元素的一步分离,而原卤提锂技术的普及将推动全球盐湖提锂将迎新变局:

1)原卤提锂并不陌生,但海外盐湖缺乏吸附经验。原卤提锂并不新颖,我们追踪全球多处盐湖在五矿之前均在推进DLE技术。但海外盐湖资源禀赋,提锂技术多为沉淀法,且开采资源相对单一(主要来自于Salar de Atacama、Olaroz和Salar del Hombre Muerto),盐湖吸附经验远不如国内企业。

2)相比优先提钾,原卤提锂将显著提升锂回收率。过去传统提锂方式要求先提钾再提锂,大量锂资源伴随光卤石被动带离盐湖系统,锂综合回收率低。而原卤提锂使用吸附法实现原卤一步提锂,锂资源综合收率提高一倍以上。

3)建设周期显著缩短,此轮海外盐湖融资难问题或将得到解决。绿地资源企业仅能在锂价上行期获资本融资,而老卤提锂产线资本开支大,建设时间长,导致上一轮盐湖出产已处于锂价下行周期,资本回报率偏低。受此影响,此轮海外资本观望情绪浓厚,多处绿地盐湖项目缺少资本投入,原卤提锂技术普及有效缩短建设周期,或将推动全球盐湖资源新一轮资本开支。

在此论述下,我们认为原卤提锂将显著推动全球盐湖融资开发,建议关注:1)全球盐湖提锂吸附剂龙头,已在海外推进6处中试项目的蓝晓科技。2)拥海内外优质盐湖资源,且22年有新增产能释放的盐湖股份、西藏珠峰、赣锋锂业。3)坐拥优质盐湖资源的海外企业:Lithium Americas (NYSE)、Neo Lithium(TSXV)、Galaxy Resources(ASX)。

1. 青藏盐湖提锂初露头角

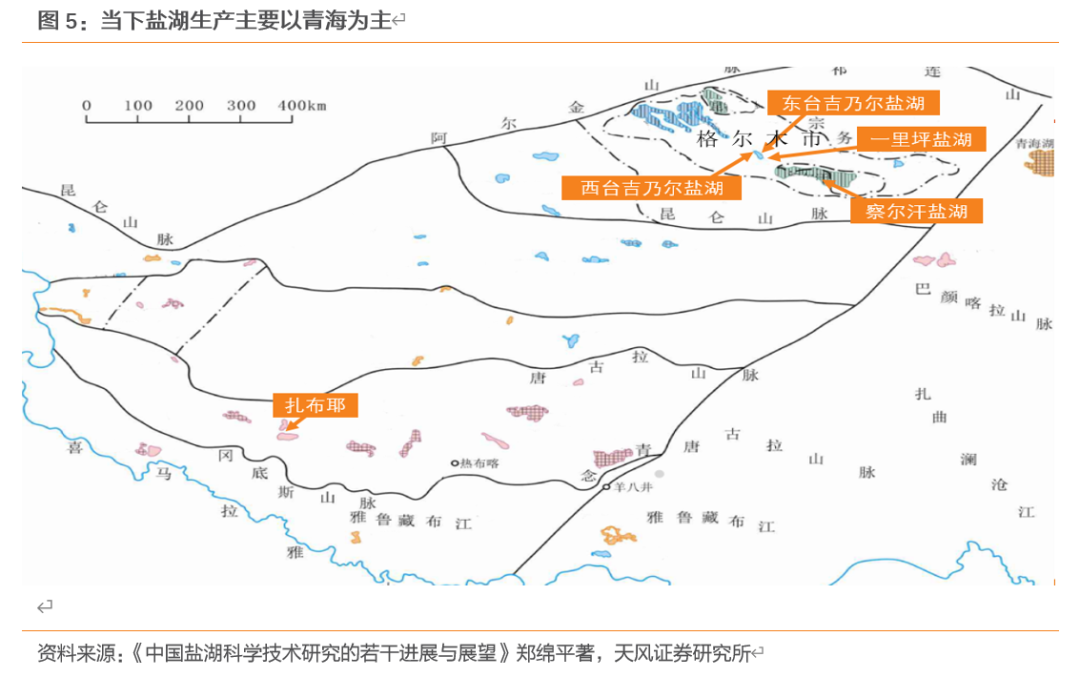

中国的锂盐湖主要集中在青海西藏地区。经过多年摸索,技术已经成熟,成本相对较低,未来前景较好。目前青海地区产量主要集中于察尔汗盐湖,一里坪盐湖,东台吉乃尔盐湖,西台吉乃尔盐湖四大盐湖区,而后续西藏盐湖资源的再开发同样值得期待。

国内有四大盐湖区。国内盐湖基本都分布在500mm降水线以北(张彭熹等,1999),按照区域和形成被划分为青藏高原盐湖区,西北盐湖区,东北盐湖区和东部分散盐湖区(郑绵平,2001)。

青藏高原独占鳌头。全国86个特种盐湖中,青藏盐湖区有80个(郑绵平,2001),锂盐湖资源几乎都在青藏地区。青海地区的地质工作较为完善,探明资源量中青海占大头;西藏地区盐湖资源也较为丰富,但地质工作较少,探明资源量较少,潜力较大。

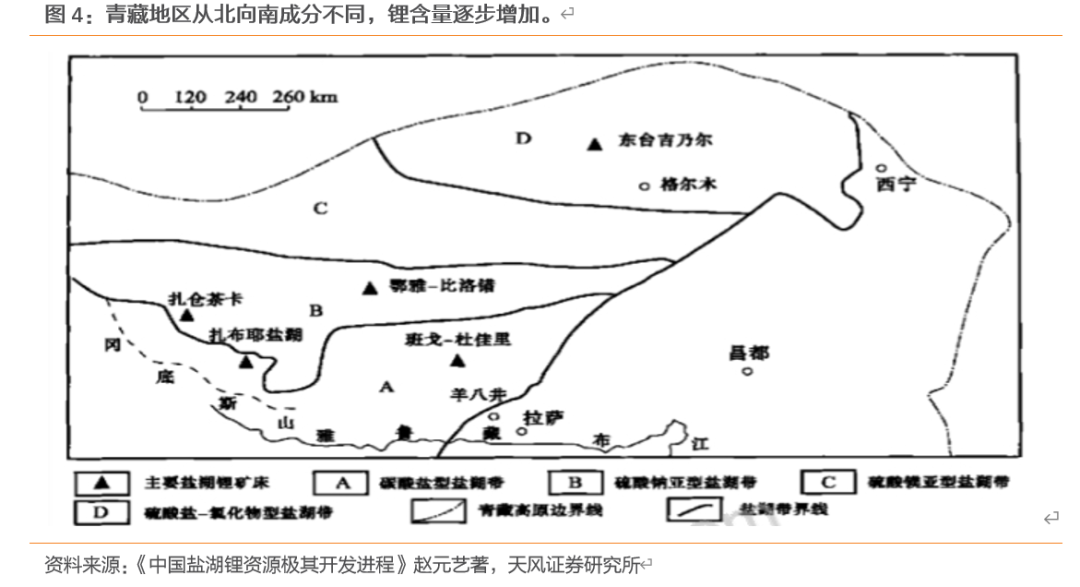

青藏地区从北向南成分不同,锂含量逐步增加。青藏高原的盐湖按照地理位置形成于不同时期,不同地区盐湖成分差异较大,成分相近的盐湖成东西向带状分布,从南至北可以分为碳酸盐型盐湖带硫酸钠亚型盐湖带,硫酸镁亚型盐湖带和硫酸盐-氧化物型盐湖带(赵元艺,2003)。青藏高原盐湖卤水中锂的含量从北(柴达木盆地)至南(西藏)逐渐增大(韩凤清,2001)。

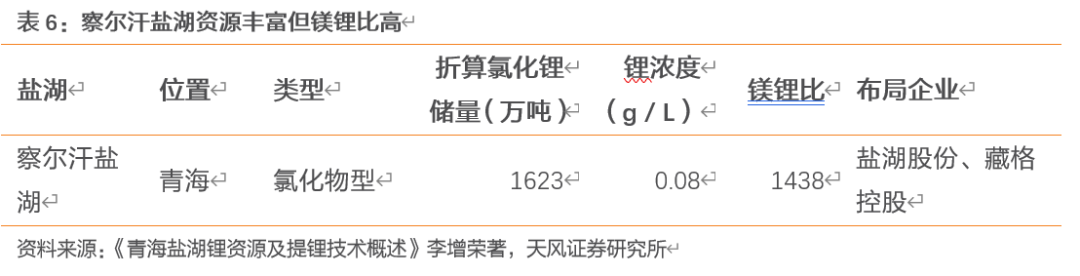

碳酸盐型盐湖镁锂比最低,提锂条件最好,仅在西藏地区分布,代表为位于西藏仲巴县境内的扎布耶盐湖。扎布耶盐湖镁锂比极低,仅为0.01,甚至低于南美盐湖。硫酸镁亚盐型盐湖和氯化物型盐湖则普遍位于我国青海地区,硫酸镁亚型盐湖镁锂比高于碳酸盐型盐湖,但是低于氯化物型盐湖。主要的硫酸镁亚型盐湖包括东台吉乃尔盐湖、西台吉乃尔盐湖和一里坪盐湖。氯化物型盐湖镁锂比最高,具有代表性的察尔汗盐湖拥有碳酸锂储量约1623万吨,但是镁锂比高达1438:1。

2.我国盐湖镁锂比高,不同盐湖对应不同技术路径

我国盐湖条件和南美盐湖区别较大。碳酸锂储量较大的几个盐湖中,除了扎布耶盐湖,其他几个盐湖的镁锂比均远高于南美盐湖,这使得提锂过程中无法对老卤直接进行提锂,而需要使用进一步的技术先进行锂的富集。

青海和西藏地区盐湖的具体条件各不相同,掌握盐湖资源的企业针对盐湖特性不断寻找最为合适的技术。察尔汗盐湖由于镁锂比极高(高达1438 : 1),掌握察尔汗盐湖资源的盐湖股份和藏格控股均使用吸附法进行提锂;东西台吉乃尔盐湖和一里坪盐湖同属硫酸亚镁型盐湖,镁锂比相对于察尔汗盐湖较低,主要使用膜法进行提锂;位于西藏的碳酸盐型盐湖扎布耶盐湖条件最为优越,镁锂比只有0.01,主要使用盐析法(太阳池结晶法)进行提锂。

3.碳酸盐型盐湖-扎布耶盐湖

3.1.

扎布耶盐湖开采条件最佳

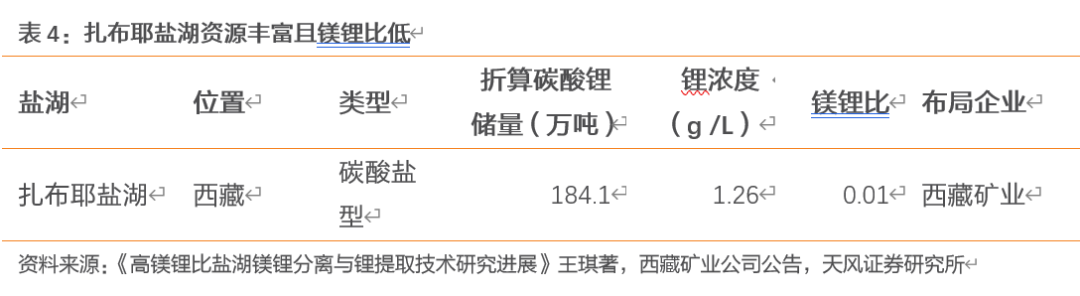

各类型盐湖中,碳酸盐型盐湖因为镁锂比最低而被认为是开采条件最佳的盐湖类型,我国碳酸盐型盐湖主要分布在西藏地区。主要代表是于西藏仲巴县的扎布耶盐湖。扎布耶是以天然形式存在的碳酸盐型盐湖,是全球品质最佳盐湖资源之一。西藏矿业拥有扎布耶盐湖的独家开采权。根据西藏矿业年报的披露,扎布耶盐湖是世界第三大、亚洲第一大锂矿盐湖,已探明的锂储量为184.1万吨。扎布耶盐湖的镁锂比仅为0.01,是国内少有的富锂少镁型盐湖。

由于扎布耶盐湖的卤水已接近或达到碳酸锂的饱和点,易于形成不同形式的天然碳酸锂的沉积,拥有扎布耶盐湖的独家开采权的西藏矿业使用“太阳池结晶法”来进行盐湖提锂。“太阳池结晶法”先以扎布耶卤水为原料,利用自然界太阳能及冷源在预晒池、晒池中进行冷凝、蒸发,析出各种副产品,并提高卤水中Li+浓度,所得富锂卤水在结晶池吸收太阳能使卤水增温后,逐渐使Li2CO3结晶析出,结晶产物经干燥、包装即得到锂精矿。

3.2.

西藏矿业在扎布耶盐湖的生产情况

扎布耶盐湖一期设计产能8628吨锂精矿,21年预计生产7000吨锂精矿。扎布耶盐湖一期设计产能8628吨锂精矿,目前实际产能约为5000吨。公司2020年共生产锂精矿4600吨,销售工业级碳酸锂137.58吨,氢氧化锂363.2吨,锂精矿355.64吨,生产成本1.08万元/吨。公司原先规划西藏扎布耶生产精矿,后全部提供给白银扎布耶公司进行深加工生产锂盐,但鉴于白银扎布耶工艺、生产成本及环保条件的限制,20年白银扎布耶全年停产,21年一季度仍未恢复生产。公司预计2021年锂精矿产量将升至7000吨,同时对现有设施修复与工艺优化为二期做准备。

扎布耶盐湖二期扩产规划1.8万吨,宝武入局有望加速扎布耶盐湖开发。西藏矿业早在2010年定增计划中便披露扎布耶二期1.8万吨锂盐生产项目,但过去十年扎布耶盐期建设并未有实质性进展。20年西藏矿业重组后宝武入局并控股公司52%股份,在宝武集团高度支持下,当前公司正在积极与与国家电网协调电力介入并与中国地科院进行动态提锂、立体结晶等试验,努力推进二期盐湖提锂建设。

4. 硫酸镁亚型盐湖-东台吉乃尔盐湖&西台吉乃尔盐湖&一里坪盐湖

4.1.

硫酸镁亚型盐湖开发度较高

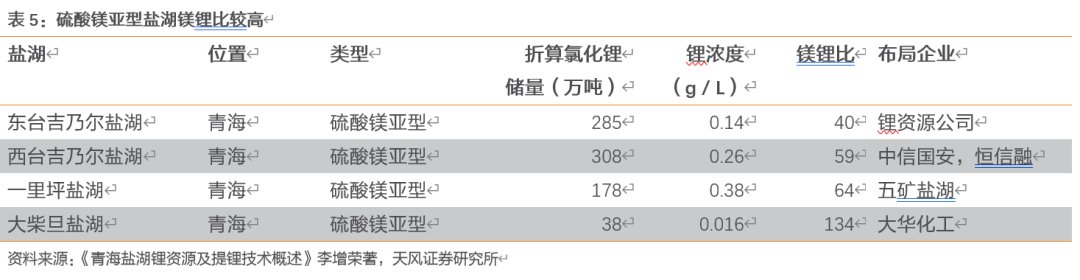

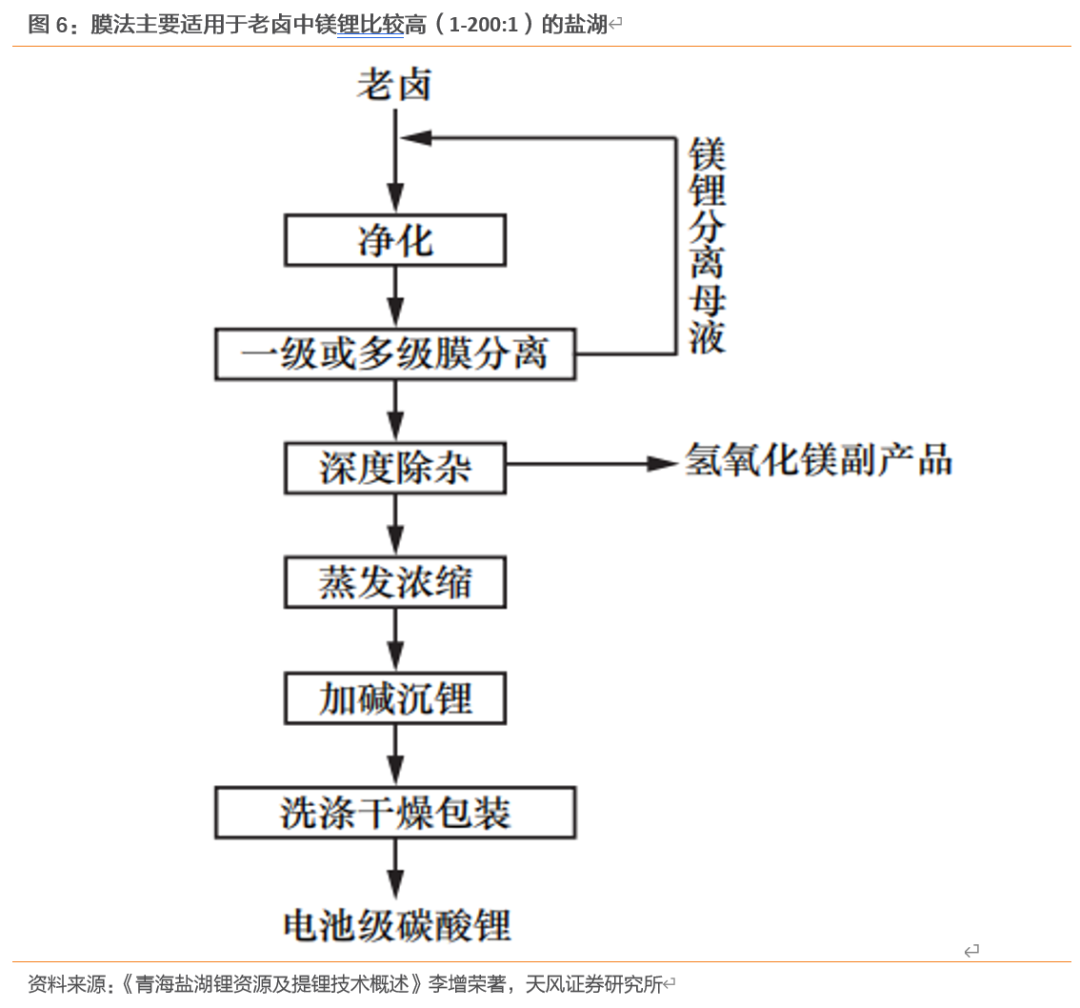

我国具有较高经济价值的硫酸镁亚型盐湖主要集中在青海省海西地区,主要包括东台吉乃尔盐湖、西台吉乃尔盐湖,一里坪盐湖和大柴旦盐湖,碳酸锂储量分别285万吨、308万吨、178万吨和38万吨。目前我国硫酸镁亚型盐湖开发度较高,虽然与碳酸盐型盐湖相比,硫酸镁亚型盐湖镁锂比较高,无法使用传统的沉淀法提取碳酸锂,但是掌握硫酸镁亚型盐湖的企业不断取得技术突破,在东西台吉乃尔盐湖和一里坪盐湖地区使用膜法进行提锂。

膜法主要适用于老卤中镁锂比较高(1-200:1)的盐湖。掌握东台盐湖资源的东台锂资源公司主要使用离子选择膜技术。其工作原理主要是在卤水过滤后,利用离子选择性分离装置,在电场力作用下使原料卤水中的镁、锂离子得到迁移,当原料卤水通过具有选择性的分离膜时,锂、钠等一价离子通过,镁、钙等二价离子被隔离,从而实现了镁、锂离子分离的目的。

4.2. 东台锂资源公司开采情况

东台吉乃尔盐湖位于柴达木盆地的腹地,盐湖面积约为116平方公里,其中碳酸锂储量超过138万吨,镁锂比约为40:1,是青海盐湖中锂资源提取条件最好的盐湖之一。东台锂资源公司于2016年12月正式取得东台吉乃尔盐湖矿权,东台锂资源公司实际控制人为泰丰先行,北大先行系(北大先行为泰丰先行第一大股东)合计持股量达49.5%,西部矿业持股27%。东台锂资源公司自2016年取得东台吉乃尔盐湖矿业权后开始筹建碳酸锂产能,并于2017年开工建设。锂资源公司目前规划产能3万吨碳酸锂,我们预计21年碳酸锂产量1万吨。

4.3. 中信国安与恒信融在西台吉纳尔盐湖的开采情况

西台吉乃尔湖与东台吉乃尔湖,两湖原同属一湖泊,后因湖泊退缩而分离成独立湖泊。西台盐湖碳酸锂储量为140万吨,镁锂比高于东台盐湖约为60:1.。中信国安最早在西台盐湖地区使用煅烧法进行生产,但是由于污染严重,且对设备腐蚀强,该方法难以大规模生产。目前中信国安主要将盐湖卤水出售给恒信融,由恒信融使用膜法进行提锂生产。

恒信融现有电池级碳酸锂20000吨,磷酸锂6000吨。公司2016年投资建设2万吨电池级碳酸锂项目,并于2017年底完成建设,11月9日正式建成投产。公司当前拥有电池级碳酸锂产能20000吨,磷酸锂6000吨,2020年1-10月双锂总产量高达4625.72吨。公司主要使用膜法进行提锂,卤水原料来自于中信国安。根据购买合同,中信国安向恒信融供应合计1000万立方卤水用作提锂生产。

4.4. 五矿盐湖在一里坪盐湖的开采情况

一里坪盐湖位于柴达木盆地中部,碳酸锂储量约为160万吨,镁锂比高达60,五矿盐湖掌握一里坪盐湖的矿权。五矿盐湖研发的“盐湖原卤高效提锂技术研究”项目已于6月1日在北京通过了科技成果评价,当前拥有名义碳酸锂产能10000吨,但据认证指标,目前中试项目产能达到设计值的106%,系统收率达到设计值的128%,在传统提锂工艺的基础上,锂资源的综合收率提高1倍以上。我们预计五矿盐湖原卤提锂总碳酸锂产能有望提升至15000万吨。

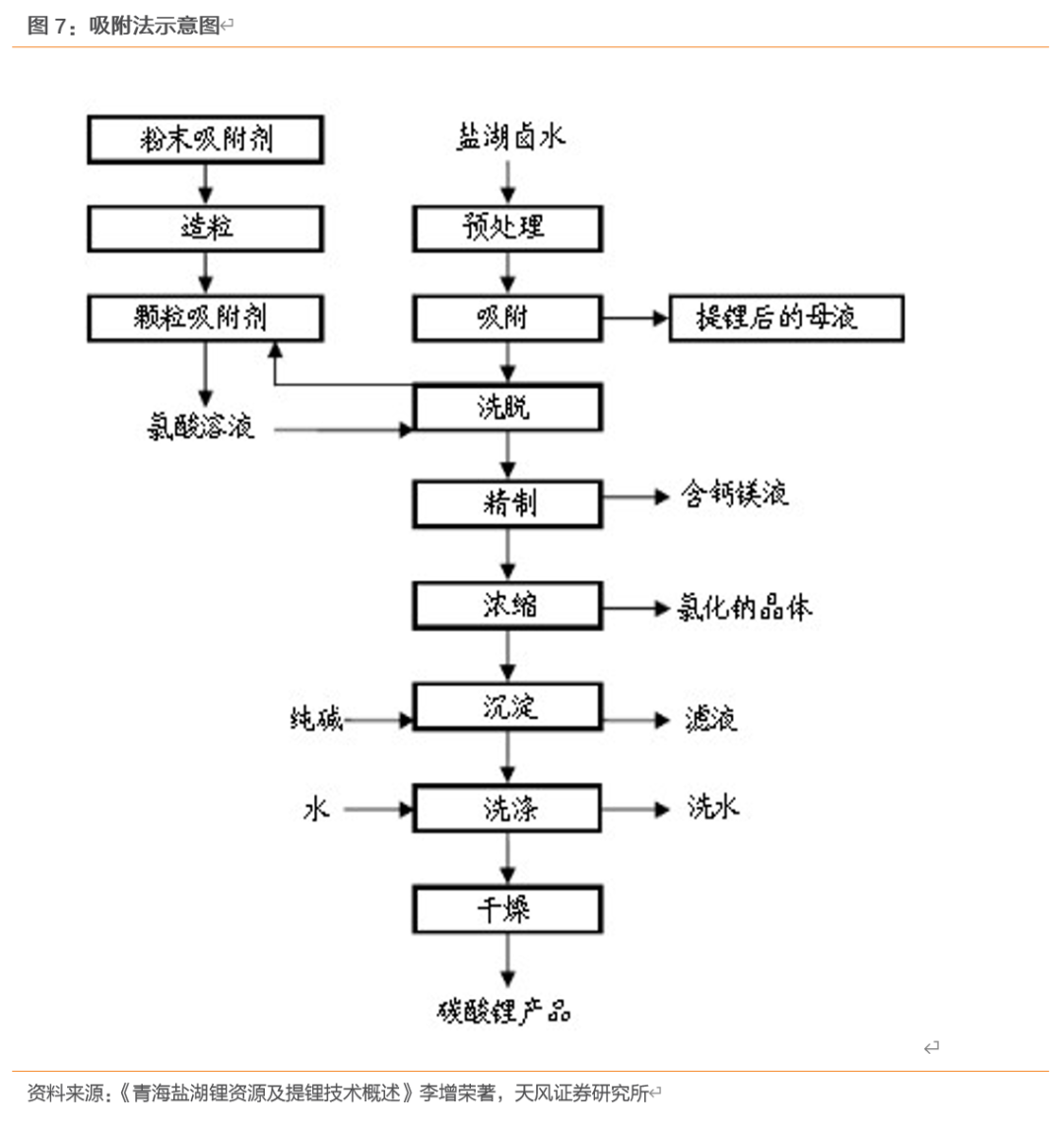

5. 氯化物型盐湖-察尔汗盐湖

5.1.

储量丰富,但镁锂比极高

氯化物型盐湖主要位于青藏高原北部青海地区,位于柴达木盆地南部察尔汗盐湖是氯化物型盐湖中锂储量最大,最具开采价值的盐湖之一。察尔汗拥有锂储量(折合氯化锂)约1623万吨,但是察尔汗盐湖本身镁锂比极高(约1438 :1),远高于其他盐湖,镁锂分离非常困难,所以需要使用适合高镁锂比盐湖提锂的吸附法。

吸附法的工作原理主要是利用吸附剂将卤水中的锂离子吸附出来,然后再用淡水将锂离子洗脱,实现锂离子与其他杂质的分离。吸附法的最大特点是该方法适用于镁锂比高的盐湖,回收率高且无污染。该方法对技术专业性要求较高,特别是吸附剂的功效至关重要。盐湖股份和藏格控股拥有察尔汗盐湖以青藏铁路东西两边为界的开采权,均使用吸附法进行盐湖提锂。

5.2.

盐湖股份开采情况

盐湖股份现拥察尔汗盐湖3700平方公里采矿权,旗下蓝科锂业拥3万吨碳酸锂产能。盐湖股份在察尔汗盐湖地区布局较早,拥有察尔汗盐湖3700平方公里的采矿权,主营业务以依靠盐湖资源的氯化钾与锂盐的生产销售为主。公司旗下蓝科锂业目前拥3万吨碳酸锂产能,其中一期1万吨生产工业级碳酸锂已达产,二期2万吨电池级碳酸锂产线产能逐步释放,目前日产约100吨左右,完全生产成本控制在34000元/吨。20全年公司共生产13602吨碳酸锂,我们预计2021年蓝科锂业产量约为22000-24000吨碳酸锂。

公司钾肥产能500万吨,氯化钾当前报价2400元/吨,后期价格或继续上行。公司现拥5种氯化钾生产工艺,是目前世界上唯一掌握所有氯化钾加工技术的企业,公司现有钾肥装置产能500万吨/年,20年共生产氯化钾551.75万吨。21年中国约定氯化钾进口价格247美元/吨,而今年因受海外疫情及大宗商品价格上涨的影响,钾肥价格逐步回升,目前公司氯化钾产品报价2400元/吨,国际市场钾肥价格呈现持续上行趋势。

比亚迪盐湖3万吨产线处于中试阶段,盐湖股份正努力推进恢复上市工作。盐湖比亚迪目前在充分对建设涉及的核心内容进行论证,对提锂提升效能方面还在中试优化,开工时间未有具体规划。盐湖股份已与21年4月8日向深交所提交股票恢复上市申请,公司于6月15日接到深交所通知,委托相关机构对恢复上市相关情况进行核实,目前上市工作正在积极推进中。

5.3. 藏格控股开采情况

藏格控股拥有察尔汗盐湖铁路以东矿区724.35平方公里的钾盐采矿权证,公司以氯化钾和碳酸锂销售为公司主营业务。

藏格现有钾肥产能200万吨,2020年生产钾肥110万吨。公司现有钾肥产能200万吨,前期重组上市时晒矿时间短,产量偏高;近几年公司压低产量,延长晒矿时间,以保证未来钾肥产量持续稳定,我们预计公司将维持长时间晒矿策略,预计21年生产钾肥100万吨。

藏格锂业现拥10000吨碳酸锂产能,计划年底达产。公司藏格锂业现拥碳酸锂产能10000吨,采用蓝晓科技吸附剂使用连续吸附法进行吸附。2020年公司生产碳酸锂4429.83吨,2021年一季度销售碳酸锂3195.2吨,目前公司日产量已升至30吨,计划年内完全达产。同时,公司拥大浪滩黑北钾盐矿492.56平方公里探矿权,目前已向青海省国土资源厅提交其储量详查报告,待评审完成,公司将积极推进探转采工作。

持股巨龙铜业30.78%股权,一期16.5万吨金属铜有望年底投产。西藏巨龙铜业包含驱龙铜多金属矿、荣木错拉铜矿和知不拉铜多金属矿三个矿权,合计金属铜储量795.76万吨,公司参股巨龙铜业30.78%股权,对应权益储量244.93万吨。其中一期项目规划产能16.5万吨,公司对应权益产能5.07万吨,计划2021年底建成投产。从去年3月至今,沪铜价格已从35300元/吨上涨至68260元/吨,巨龙铜业投产有望给公司带来全新盈利增长点。

6. 盐湖提锂的设备供应商-蓝晓科技

除了上述盐湖企业以外,盐湖提锂设备供应商也有望受益于盐湖提锂的发展。蓝晓科技成立于2001年,主要产品为吸附分离树脂材料,下游应用以环保、制药和湿法冶金为主。公司拥有先进的盐湖提锂技术储备,公司2009 年就开始盐湖卤水提锂吸附材料和相关工艺开发,主要生产盐湖卤水提锂吸附剂和相关提锂分离材料和技术。蓝晓19年同时跟进藏格锂业、锦泰锂业两大盐湖提锂大项目,且在北美销售的盐湖提锂中试装置完成设计、采购。在盐湖提锂领域,蓝晓科技具备高、中、低不同品位卤水提锂的技术水平,已实现从吸附材料、应用工艺、系统装置一体化的技术运营。

2020年,公司实现营业收入9.2亿元,同比减少8.82%;归母净利润为2.02亿元,同比下降19.59%。远期来看,公司为全球盐湖提锂吸附龙头,在海外新一轮盐湖提锂资本开支背景下,公司有望凭借其盐湖吸附技术优势,取得海外原卤提锂吸附订单,充分受益全球新能源大周期。

7. 盐湖提锂前景可期,短期供应有限

总的来说,我国盐湖锂资源丰富,随着下游新能源汽车快速发展,锂资源需求不断上升,我国位于西部地区的盐湖企业开始加大盐湖提锂的投入,未来有望带来新的锂资源供应量。但是另一方面,我国盐湖地区地理位置偏远,海拔高且基础设施条件较差,同时盐湖具有镁锂比较高杂质难以分离的特点,长期以来盐湖提锂发展较慢,未来短期内新增供给有限。

未来几年盐湖主要供应量来自于青海察尔汗盐湖蓝科锂业2期,东西台吉乃尔盐湖和西藏部分新增探转采盐湖,主要锂资源供应量将来自盐湖股份、东台锂资源公司和西藏等盐湖企业,当前的主要碳酸锂产品已能做到电池级。初步估计,2021年到2022年中国盐湖锂资源产量约为6.05万吨和8.6万吨。考虑到青藏盐湖尤其西藏地区的开采条件,短期内盐湖提锂的实际产量仍存在不确性。

杨诚笑 笑看有色

公安备案号 51010802001128号

公安备案号 51010802001128号