-

泰和新材 | 中报预告点评:氨纶、芳纶量价齐升,业绩符合预期

机构研报精选 / 2021-07-07 11:12 发布

报告摘要

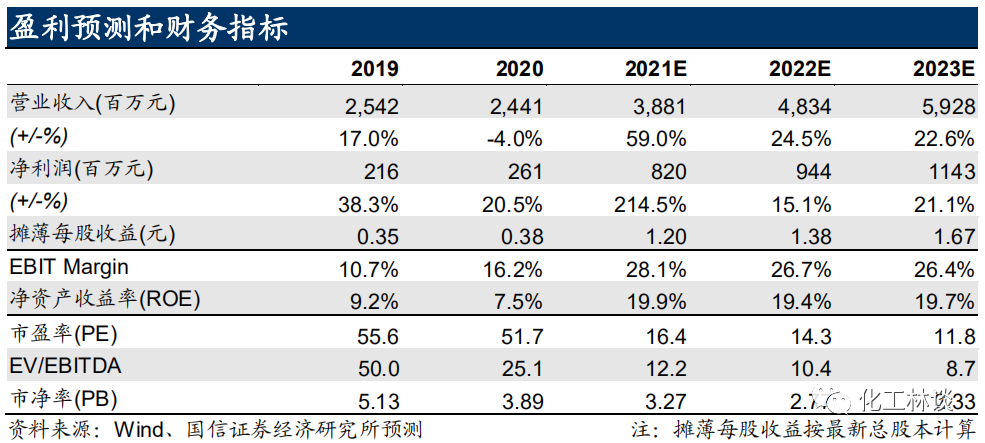

1)二季度业绩为历史单季新高,业绩符合预期 公司公告预计2021年上半年实现归母净利润4.0亿元至4.5亿元,比去年同期上升222.45%-262.76%。公司二季度预计实现归母净利润2.23亿元至2.73亿元,同比增长215.46%至286.19%,环比增长25.99%至54.23%,单季度业绩创历史新高,业绩符合预期。 2)受益于氨纶高景气周期,看好下半年景气延续 二季度国内氨纶40D均价为65500元/吨,同比大幅上涨125.9%,环比增长26.9%;氨纶平均价差为28700元/吨,同比大幅95.4%,环比增加约5800元/吨,环比增幅为25.2%。本周氨纶价格继续上涨1500-2000元/吨,氨纶40D报价72000-75000元/吨,30D报价82000-85000元/吨,20D报价93000-95000元/吨,目前40D价差37000元/吨,单吨净利润在15000-20000元/吨,公司目前氨纶有效产能约5万吨/年,2021年下半年氨纶行业几无新增产能,9-10月为氨纶传统旺季,公司有望充分受益氨纶高景气周期。 3)间位芳纶需求回暖,对位芳纶量价齐升 公司现有间位芳纶7000吨/年,对位芳纶4500吨/年,间位芳纶方面,2020年受疫情影响,间位芳纶海外需求不及预期,2021年公司间位芳纶保持满产满销,且产品结构上受益于个体防护需求增加,高端色丝产品占比提高,间位芳纶均价持续上升,2021年3季度烟台基地4000吨/年间位芳纶即将投产,给公司带来新的业绩增量。对位芳纶方面,公司宁夏基地3000吨/年产能于2020年6月投产,12月满产,今年对位芳纶量价齐升,盈利能力大幅提高,2021年底公司将通过技改新增1500吨/年对位芳纶产能。目前对位芳纶国内自给率不到30%,国防军工、光通信领域国产替代需求迫切,产能释放需求确定性极强。 投资建议: 上调盈利预测,预计2021-2023年归母净利润8.20/9.44/11.43亿元,同比增速214.5/15.1/21.1%;摊薄EPS=1.20/1.38/1.67元,当前股价对应PE=16.4/14.3/11.8x,维持“买入”评级。风险提示: 产品价格大幅波动,新建产能投放进度不及预期。

1

二季度业绩为历史单季新高,业绩符合预期

公司公告预计 2021年上半年实现归母净利润 4.0亿元至 4.5亿元,比去年同期上升222.45%-262.76%。公司二季度预计实现归母净利润 2.23亿元至 2.73亿元,同比增长 215.46%至286.19%,环比增长 25.99%至 54.23%,单季度业绩创历史新高,业绩符合预期。

2

受益于氨纶高景气周期,看好下半年景气延续

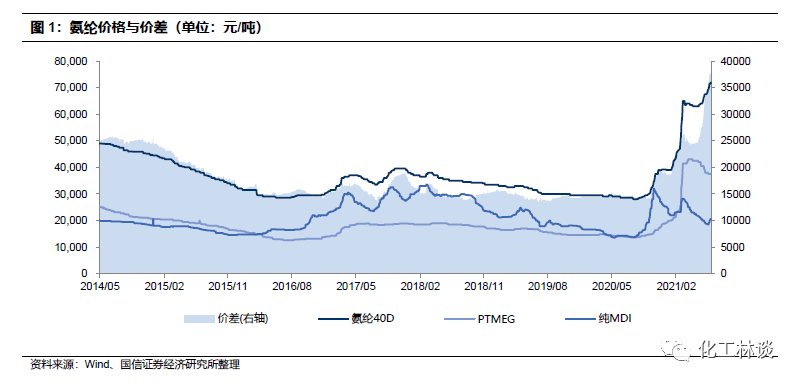

受益于氨纶高景气周期,看好下半年景气延续。二季度国内氨纶 40D 均价为 65500元 /吨,同比大幅上涨 125.9%,环比增长 26.9%;氨纶平均价差为 28700元 /吨,同比大幅环比增加约 5800元 /吨,环比增幅为 25.2%。本周氨纶价格继续上涨 1500-2000元 /吨,氨纶 40D报价 72000-75000元 /吨,30D报价 82000-85000元 /吨,20D报价 93000-95000元 /吨,目前 40D价差 37000元 /吨 单吨净利润在 15000-20000元 /吨,公司目前氨纶有效产能约 5万吨 /年,2021年下半年氨纶行业几无新增产能,9-10月为氨纶传统旺季,公司有望充分受益氨纶高景气周期。

3

氨纶向集中化、低成本、差异化发展,未来龙头企业受益

氨纶是纺织品中的 “味精型 ”纤维,具有其余化纤难以比拟的弹性。全球氨纶产能约 100万吨 /年,市场规模约 500亿元,2020年我国氨纶产能为 89.4万吨,产量约 80万吨,短期看库存处于历史低位,年内没有新增产能,景气有望持续至 21年底;中长期看,我们预计 2025年国内产能有望达到 140万吨 /年,未来 5年产能复合增长率约8.9%,与 8-10%的行业需求增速基本吻合,行业集中度由目前 68%上升至 80%以上。随着行业集中度提高,氨纶行业周期性 将逐渐 减弱。公司目前在建宁夏基地二期 3万吨 /年绿色差别化纤维和烟台基地 1.5万吨高效差别化粗旦氨纶,预计 2021年底建成投产,公司氨纶正处于产能快速扩张期,由东部沿海向西部宁夏基地转移,具备低成本优势公司短期看以量换价,长期看具备成本优势护城河, 降本增效提高公司盈利能力。

4

对位芳纶技术壁垒极高,进口替代需求迫切空间大

对位芳纶与碳纤维、高强高模聚乙烯并称为世界三大高性能纤维,具有高比强度、高比模量、耐高温和阻燃等优异性能,是我国重点发展的新材料之一,下游用于光纤增强、防弹防护、汽车橡胶等领域。全球消费量约 8.5万吨,市场规模约 200亿元,我国需求量约 1.3万吨,近 5年复合增速 12.2%。2020年我国产量仍不足 3000吨,进口量超过 10000吨,自给率只有约 23%,下游国防军工、通信传输等领域进口期待需求十分迫切。我们预计2025年国内对位芳纶需求量有望达到 2.1万吨,公司是国内唯一大规模产业化的企业,现有产能 4500吨 /年, 2021年底扩产至6000吨 /年,十四五规划扩产至 12000吨 /年,公司全球渗透率有望从 2020年的 3%增加至 12%。公司对位芳纶处于已经实现技术突破,即将快速放量转折点,对位芳纶行业壁垒高,下游客户验证周期 长,公司在国内短期无竞争压力,需求确定性极强。 5

个体防护国际拉动间位芳纶需求,接管超美斯增加行业话语权

间位芳纶具有优异的热稳定性、阻燃性、电绝缘,用于工业过滤、安全防护、绝缘材料等领域。我国颁布《个体防护装备配备规范》,对石油、化工、天然气等领域个体防护做强制规范,将于 2022年 1月 1日实施,间位芳纶在个人防护领域具有广泛应用,可以制作成工业阻燃服、灭火服、军警服、电焊服等,可用于冶金、化工、消防、军队等领域。全球间位芳纶消费量约 4.5万吨,规模化生产的企业只有 6家,国内需求约 8000吨。国内现有间位芳纶产能约 1万吨 /年,其中公司产能为 7000吨 /年, 2021年 公司 计划新增 4000吨 /年新产能,预计 2021年 3季度投产。目前国内仅有泰和新材、超美斯两家间位芳纶生产企业,超美斯由于经营不善,拟由泰和新材团队托管,公司有望在对位芳纶领域进一步提高行业议价能力。

6

投资建议:上调盈利预测,维持“买入”评级 上调盈利预测,预计 2021-2023年归母净利润 8.20/9.44/11.43亿元,同比增速 214.5/15.1/21.1%;摊薄EPS=1.20/1.38/1.67元,当前股价对应 PE=16.4/14.3/11.8x,维持“买入”评级。 7

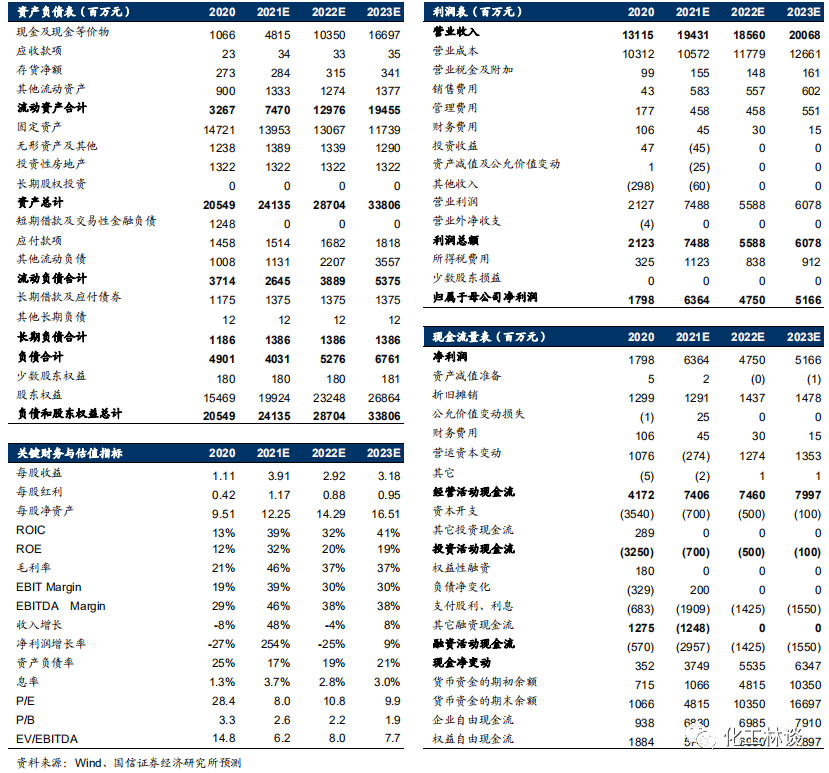

风险提示 产品价格大幅波动,新建产能投放进度不及预期。 附表:财务预测与估值

-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号