-

氢氧化锂持续领涨,高端磁材需求放量稀土产业链利润空间打开

机构研报精选 / 2021-07-07 09:58 发布

锂价上涨进入第三阶段——氢氧化锂持续上行

我们提出“碳酸锂涨价之后,氢氧化锂和锂精矿价格即将进入主要上涨阶段,锂盐企业业绩会逐季度改善”的预测逐步兑现,近期电池级氢氧化锂均连续上涨至近9.5万/吨,5月以来累计上涨16%,主要由海外高镍三元电池车型逐渐放量,氢氧化锂出口订单增加,国内高镍三元比例也在持续增长,实现全球高镍化趋势加速,氢氧化锂价格有望在碳酸锂、锂精矿之后接棒,成为第三阶段领涨品种,进一步超越碳酸锂价格,看好锂盐企业业绩会逐季度改善。关注赣锋锂业、雅化集团、盛新锂能等。

供需结构性大拐点来临,高端磁材需求放量,稀土产业链利润空间打开

供给刚性优化,经过2017-2020年产能爬坡和原料库存去化,供给端中国稀土配额可能稳步提升,供给刚性优化,短中期来看,伴随新能效标准执行,国内家电变频空调占比/钕铁硼渗透率持续提升,有望带来2021-2022年空调用磁材年化增速持续超过60%;长期来看全球新能源汽车保持较高增速,预计伴随渗透率的提升对于高性能钕铁硼需求拉动超过6万吨(到2025年),消费电子企稳,龙头磁材厂持续扩张,补库需求带来轻重稀土价格联动上涨有望持续,产业链毛利率水平实现充分回归。关注盛和资源、北方稀土、五矿稀土、金力永磁、正海磁材。

受制于抛储和联储影响,铜铝短期承压,中期看好成长性龙头

近期受制于国内抛储预期和美联储政策预期带来美元走强两方面的影响,铜铝价格承压。中期来看,供给端增速可控,海外政策刺激+全球复苏仍具惯性,新能源有望带来新兴需求增长,成长性上游龙头业绩有望持续上行。看好国际化运营管理持续发力、低估值的紫金矿业。碳中和背景下电解铝总量天花板可控,,清洁能源占比提升及西南地区水电资源瓶颈,新增产能释放不及需求增长,具有水电成本优势的新增产能有望在新一轮的铝价上行中持续保持较高的盈利优势。推荐云铝股份,关注神火股份、天山铝业、中国宏桥。

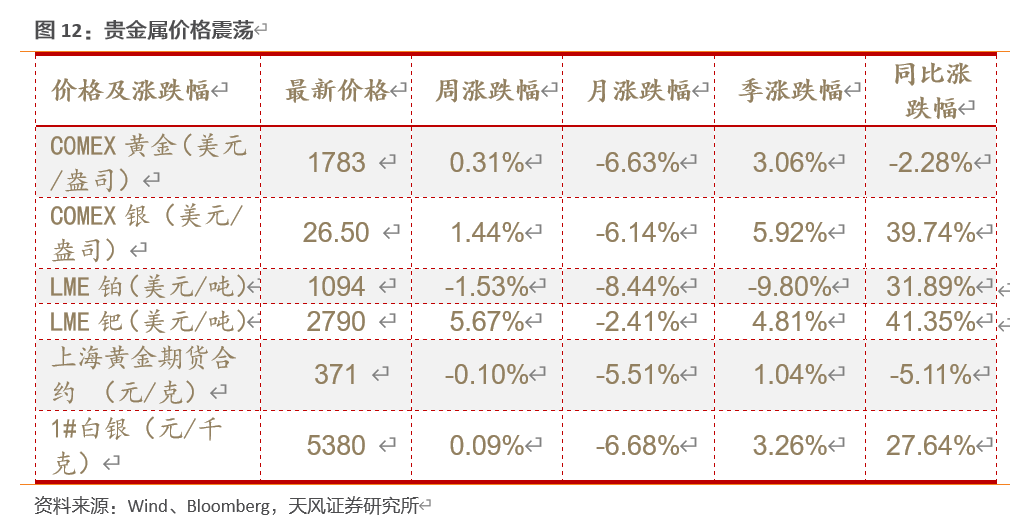

金属价格:贵金属价格震荡

上周美国就业人数超预期,但失业率高于预期,贵金属价格震荡,COMEX黄金、白银分别回升0.3%、1.4%,LME钯上涨5.7%,

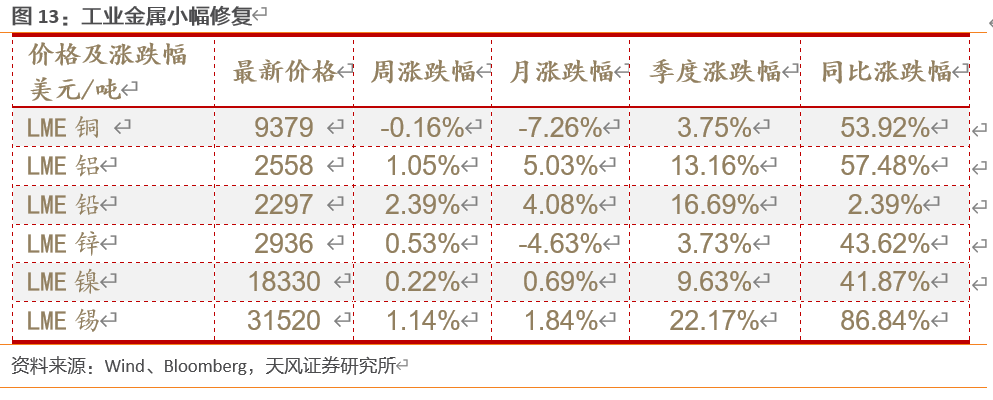

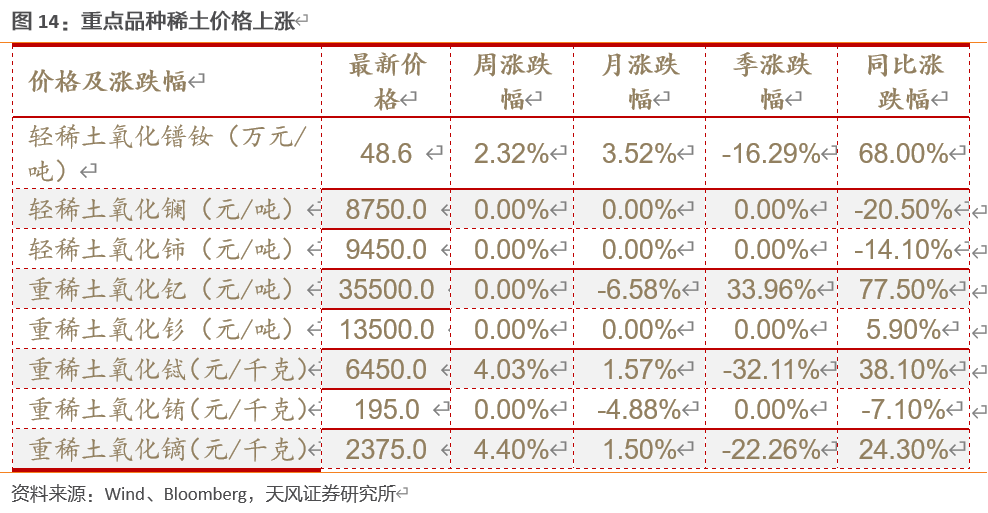

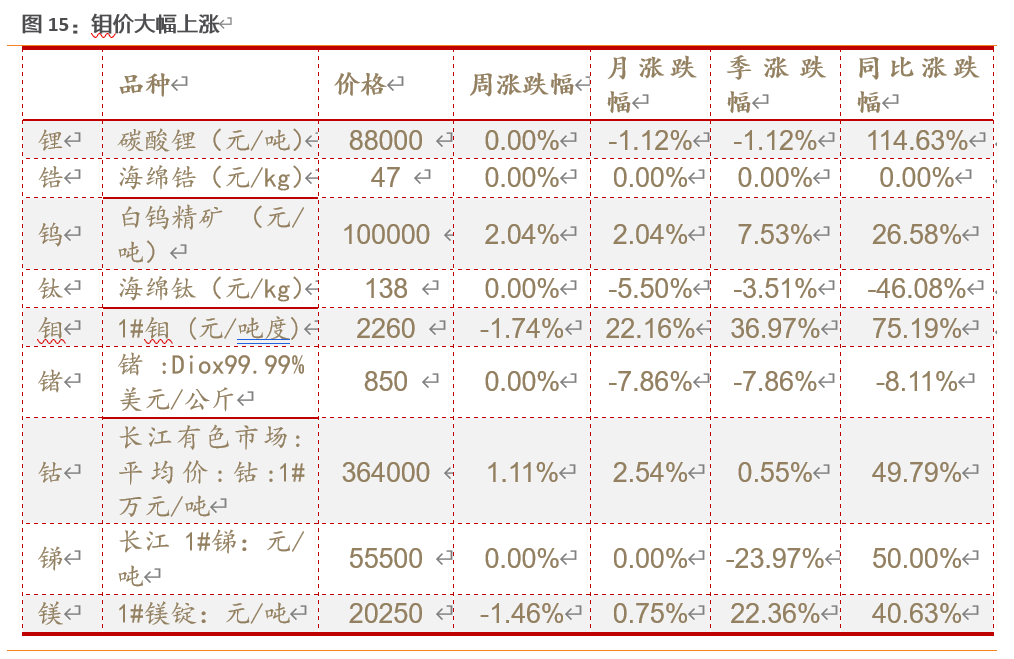

工业金属小幅修复。LME铅、锡、铝分别上涨2.4%、1.1%、1.05%,铜锌镍变化不大。中期来看,供给端增速可控,海外政策刺激+全球复苏仍具惯性经济敏感性较强的铜锌和地产后周期相关电解铝有望高位震荡。稀土价格上涨。上周氧化镨钕、氧化铽、氧化镝上涨2.3%、4%、4.4%。稀有金属管理条例或将持续保障供给刚性,磁材需求全面回暖下游补库有望带来主要轻重稀土品种价格中枢上行。钨钴上涨。上周白钨精矿持续上涨2%到10万元/吨,钴价上涨1.1%到36.4万元/吨,钼镁小幅调整1.5%、1.7%。

01

宏观动态

欧元区6月制造业PMI终值录得63.4,好于预期(WIND)

欧元区6月制造业PMI终值录得63.4,续创历史新高,预期63.1,初值63.1。

美国6月ISM制造业PMI降至60.6,不及预期(WIND)

美国6月ISM制造业PMI60.6,预期61,前值61.2;6月ISM新订单指数66,预期65,前值67;6月ISM就业指数49.9,前值50.9;6月ISM制造业物价支付指数92.1,预期86.5,前值88。。

美国6月非农就业人口超预期增85万,失业率升高(WIND)

美国6月季调后非农就业人口增85万,预期增70万,前值由增55.9万修正为增58.3万;但失业率不降反升,录得5.9%,预期为5.7%,前值为5.8%。就业人数超预期大增,但失业率不降反增。

欧洲央行行长:将看到较低通胀率的回归,复苏仍在进行但仍然脆弱(WIND)

欧洲央行行长拉加德表示,我们将看到较低通胀率的回归,复苏仍在进行但仍然脆弱,我们还没有实现可持续的复苏;直升机式撒钱是预算当局的事,取消政府债务没有任何经济意义。

02

行业要闻

澳大利亚锂矿公司和LG能源合作,计划年产1万吨氢氧化锂(OFweek)

近期,澳大利亚锂矿公司Infinity Lithium和LG能源解决方案签署了一份意向书,Infinity Lithium将为韩国电池制造商提供其在西班牙圣何塞项目的电池级氢氧化锂,为期至少5年。两家公司之间达成的协议仍不具约束力,但将在一年内达成确定的采购合同。就内容而言,双方的目标是签订一个为期五年的固定供应协议。第一阶段的年供应量至少为一万吨氢氧化锂。

芬兰豪塔兰皮钴镍铜矿资源量大增(中色报网 )

据Mining.com网站报道,芬兰豪塔兰皮(Hautalampi)钴镍铜矿项目矿石资源量增长了100%,矿山许可证区域的金属量增长了50%。探明矿石资源量为258.2万吨,镍品位0.38%、铜品位0.28%、钴品位0.08%。推定矿石资源量为270.1万吨,镍品位0.31%、铜0.20%、钴0.08%。按金属量计算,镍资源量为18289吨,铜12783吨,钴4337吨。

澳洲矿业公司稀土项目取得进展(上海有色)

澳大利亚矿业公司去年与迪肯大学合作,研究优化北昆士兰斯科尼矿钪回收率的方法。Australian Mines 和 Deakin 已研发出从斯科尼矿中提取氧化钪的方式。该项目第一阶段确定了具有供应工业和能源行业的钪铝合金,现在正在进行商业试点项目。斯科尼矿预计生产的不仅仅是钪,其还将年产硫酸镍140万吨,硫酸钴20万吨。澳大利亚矿业公司预计,这将在矿山的整个生命周期内带来超过 133 亿美元的收入。

03

金属价格

贵金属价格震荡。上周美国就业人数超预期,但失业率高于预期,贵金属价格震荡,COMEX黄金、白银分别回升0.3%、1.4%,LME钯上涨5.7%,沪金、沪银变化不大。美联储对经济预期乐观可能带来提前货币政策收紧可能使金价承压。

工业金属小幅修复。上周工业金属小幅修复,LME铅、锡、铝分别上涨2.4%、1.1%、1.05%,铜锌镍变化不大。前期受制于国内抛储预期和美联储政策预期带来美元走强两方面的影响,基本金属价格承压。中期来看,供给端增速可控,海外政策刺激+全球复苏仍具惯性,新能源有望带来新兴需求增长,经济敏感性较强的铜锌和地产后周期相关电解铝有望高位震荡。

稀土价格上涨。上周氧化镨钕、氧化铽、氧化镝上涨2.3%、4%、4.4%。2021年第一批稀土矿总量释放符合预期,稀有金属管理条例或将持续保障供给刚性,全球疫情背景下战略资源属性强化, 磁材需求全面回暖下游补库有望带来主要轻重稀土品种价格中枢上行。

钨钴上涨。上周小金属中白钨精矿持续上涨2%到10万元/吨,钴价上涨1.1%到36.4万元/吨,钼镁小幅调整1.5%、1.7%,其他品种变化不大。

04

板块及公司表现

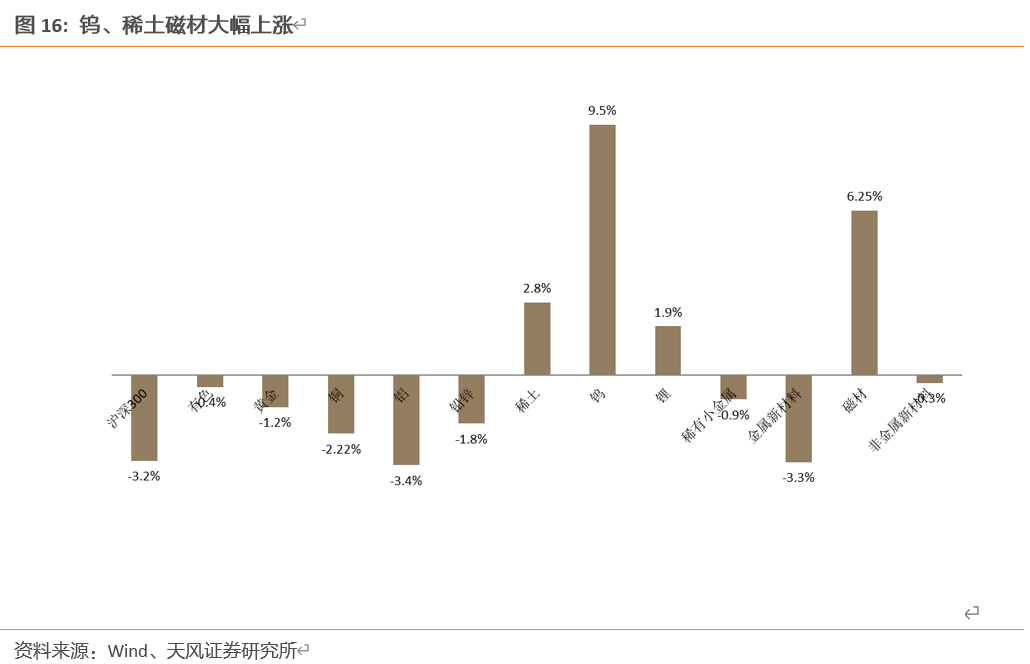

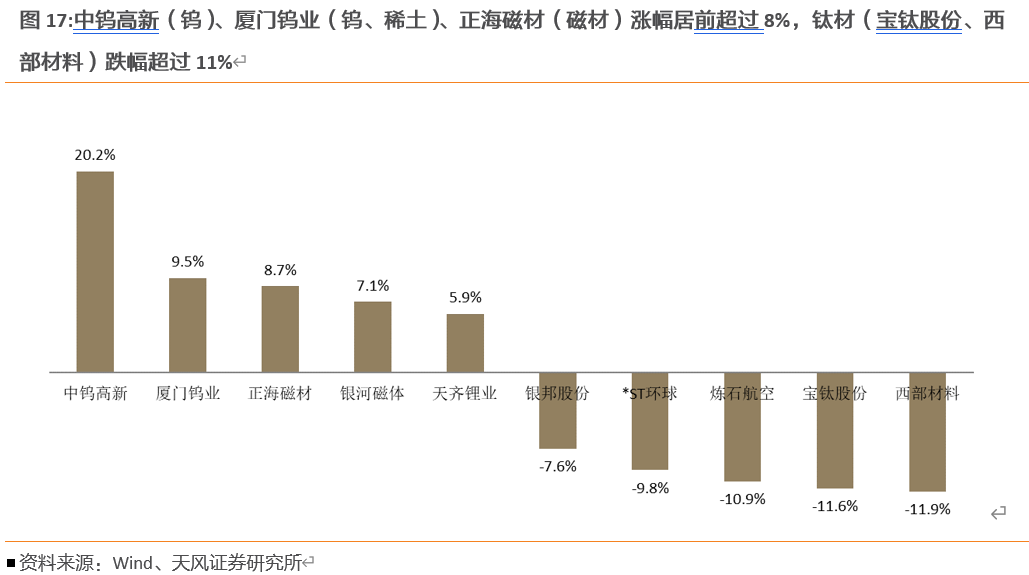

上周有色板块小幅下跌0.4%,低于沪深300跌幅3.2%。子板块中钨、磁材、稀土大幅上涨9.5%、6.25%、2.8%,锂板块上涨1.9%,其他板块均下跌,其中铝、金属新材料跌幅超过3%。个股中中钨高新(钨)、厦门钨业(钨、稀土)、正海磁材(磁材)涨幅居前超过8%,钛材(宝钛股份、西部材料)跌幅超过11%。

05

公司公告及重要信息

【云南铜业】关于获得政府补助的公告

云南铜业股份有限公司(以下简称公司)及子公司2021年5-6月份,收到政府补助3,986.80万元。本公司子公司所获得的政府补助与《财政部国家税务总局关于促进残疾人就业增值税优惠政策的通知》(财税【2016】52号)文件相关的福利企业退税具有可持续性。公司及子公司获得的政府补助均与公司日常经营活动相关,都为现金形式发放。截止本公告日,上述政府补助资金已经全部到账。

【中钨高新】关于向激励对象授予限制性股票的公告

中钨高新材料股份有限公司第九届董事会议审议通过了《关于中钨高新材料股份有限公司限制性股票激励计划首次授予的议案》,董事会认为公司限制性股票激励计划规定的授予条件已经成就,同意以2021年7月2日为授予日,向143名激励对象授予1,963.44万股限制性股票,授予价格为3.56元/股。

【西藏珠峰】关于控股股东所持公司部分股份被司法处置的进展公告

西藏珠峰资源股份有限公司(以下简称“公司”)控股股东新疆塔城国际资源有限公司(以下简称“塔城国际”)持有的公司无限售条件流通股16,632,000股,占公司总股本的1.8193%,占塔城国际持有公司股份的4.7566%,已全部被司法冻结。上海金融法院将于2021年7月16日在司法执行平台再次就上述处置标的物公开进行股票司法处置。【天风金属新材料杨诚笑团队】

公安备案号 51010802001128号

公安备案号 51010802001128号