-

化工行业 | 7月投资策略:持续看好氨纶、草甘膦的高景气度

机构研报精选 / 2021-07-07 08:26 发布

报告摘要

7月份投资观点: 在经历了一季度化工产品价格大幅上涨的背景下,二季度化工产品行情演绎分化,部分细分品种在二季度仍然持续上涨,目前全球经济复苏初见端倪,国际原油价格已经成功站稳70美元/桶之上,也侧面印证了全球经济活动的恢复,在即将来临的传统化工产品消费旺季,我们看好化工行业景气度再次上行,我们重点看好磷肥、氨纶、草甘膦、EVA和有机硅基于行业供需变化的驱动上涨。

本月投资组合:

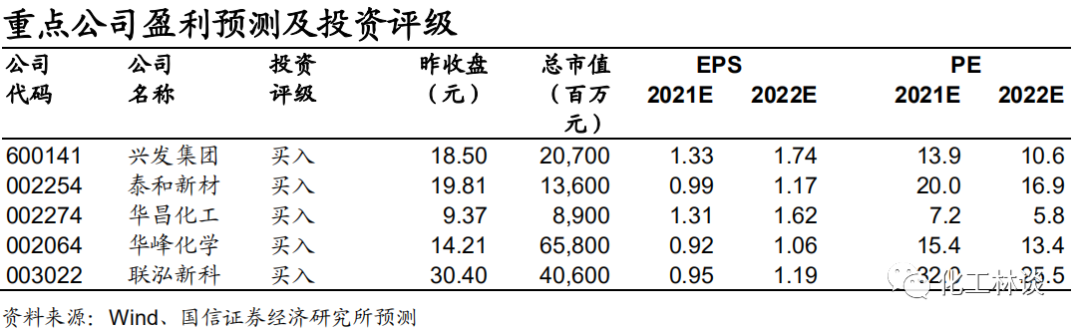

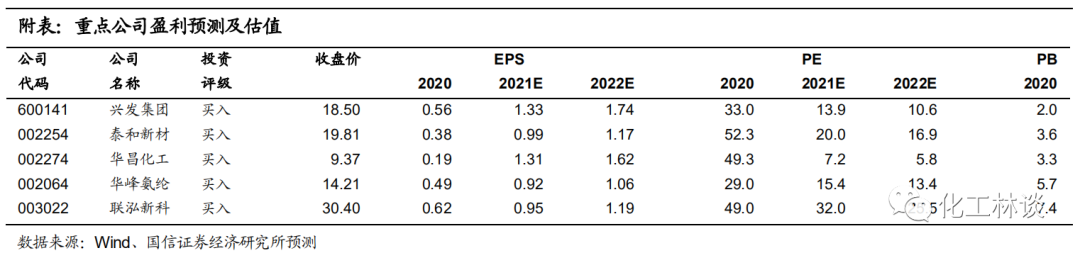

【兴发集团】磷化工龙头拐点已至,电子化学品业务有望爆发;

【泰和新材】氨纶景气回暖,芳纶扬帆起航;

【华昌化工】丁辛醇价格趋势上涨,光伏玻璃拉动纯碱需求;

【华峰化学】氨纶、己二酸行业双龙头的再度起航;

【联泓新科】布局烯烃新材料,EVA迎来光伏产业需求爆发。

重点数据跟踪:

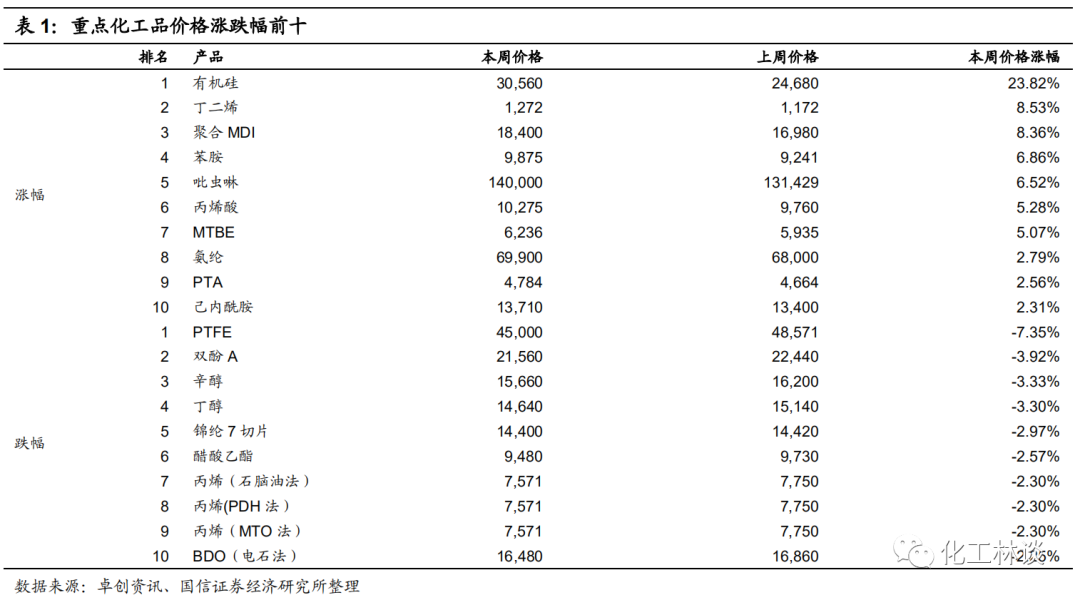

价格涨跌幅:本周化工产品价格涨幅前五的为有机硅(23.82%)、丁二烯(8.53%)、聚合MDI(8.36%)、苯胺(6.86%)、吡虫啉(6.52%);本周化工产品价格跌幅前五的为PTFE(-7.35%)、双酚A(-3.92%)、辛醇(-3.33%)、丁醇(-3.30%)、锦纶7切片(-2.97%)。

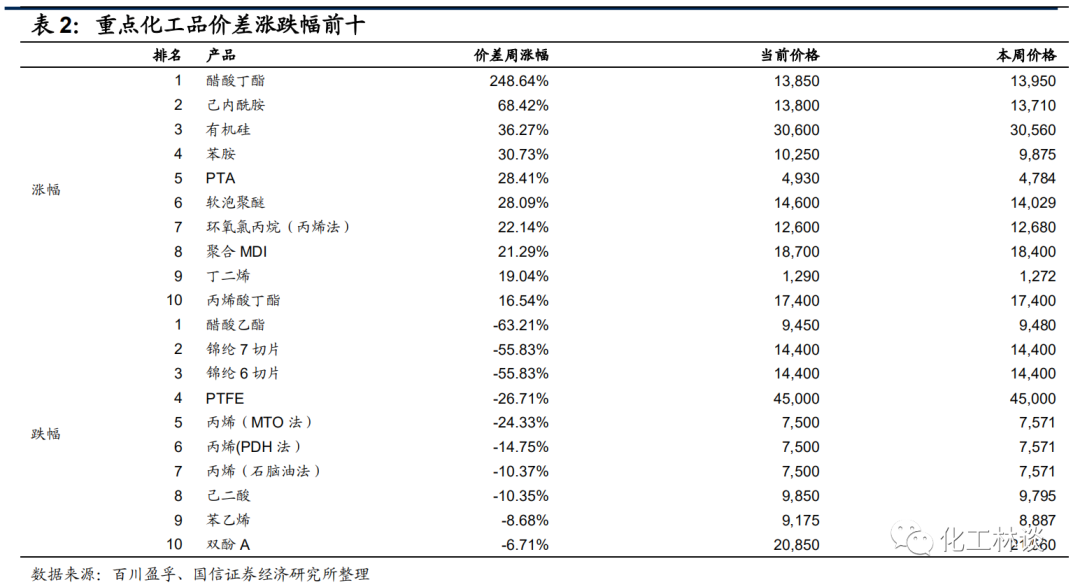

价差涨跌幅:本周化工产品价差涨幅前五的为醋酸丁酯(248.64%)、己内酰胺(68.42%)、有机硅(36.27%)、苯胺(30.73%)、PTA(28.41%);本周化工产品价差跌幅前五的为醋酸乙酯(-63.21%)、锦纶7切片(-55.83%)、锦纶6切片(-55.83%)、PTFE(-26.71%)、丙烯(MTO法)(-24.33%)。

风险提示:

原油价格大幅波动;海外疫情恢复不及预期;装置检修导致供给收缩。

1

本月核心观点:

持续看好氨纶、草甘膦的高景气度

核心观点:在经历了一季度化工产品价格大幅上涨的背景下,二季度化工产品行情演绎分化,部分细分品种在二季度仍然持续上涨,目前全球经济复苏初见端倪,国际原油价格已经成功站稳70美元/桶之上,也侧面印证了全球经济活动的恢复,在即将来临的传统化工产品消费旺季,我们看好化工行业景气度再次上行,我们重点看好磷肥、氨纶、草甘膦、EVA和有机硅基于行业供需变化的驱动上涨,我们认为磷化工产业链由于最上游磷矿石资源品属性,以及重要中间产物黄磷的高能耗、高污染问题,行业景气度发生了较大变化,同时行业集中度在贵州瓮福、开磷两家磷化工巨头整合后显著提升,全球磷化工产品定价权将向中国倾斜,因此未来磷化工产业链的相关产品价格将有望持续上涨,行业景气度将持续上行,草甘膦、磷肥、磷矿石等重要产品价格仍处于上行周期。 氨纶:今年以来,收到行业供需关系的改变和原材料BDO-PTMEG的大幅推动,国内氨纶价格大幅上涨,目前国内氨纶40D价格已经上涨至70000-72000元/吨,20D价格上涨至90000-95000元/吨,今年以来上涨幅度达到86%,较去年同期上涨幅度超过150%。氨纶行业景气周期的变化主要在于过去几年供给端的产能下降,同时需求端由于防疫物资和服装面料的升级而持续较快增长,同时今年BDO持续推动PTEMG的暴涨,也进一步推升了氨纶价格的大幅上涨。目前行业供需仍然非常紧张,行业库存持续保持在12-14天的最低水平,因此本周氨纶厂家上调1000-2000元/吨,而未来氨纶行业的扩产主要集中在行业头部厂家,且新产能的投放主要集中在上半年,因此我们认为今年下半年氨纶行业仍然将保持较高的行业景气度,产品价格在三季度仍然可能再创新高,重点推荐【华峰化学】和【泰和新材】。 草甘膦:今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,产品从年初的约28500元/吨大幅上涨至目前的约49000-50000元/吨,涨幅超过60%,主要原材料甘氨酸价格由年初的15500元/吨上涨至约22000元/吨,同时近期由于云南限电影响,黄磷价格已经从前期16000-17000元/吨大幅上涨至前期最高约25000元/吨,卓创资讯测算目前草甘膦行业毛利润超过17000元/吨,国内企业订单已经排至9-10月份,下游需求旺盛,。近期江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好三季度草甘膦价格继续上涨,预计未来1-2年内草甘膦价格将保持较高的景气度水平,涨价幅度有望超预期,重点推荐目前具备18万吨产能的配套甘氨酸、黄磷自给的【兴发集团】,关注22万吨产能的【江山股份】。 EVA(乙烯-醋酸乙烯共聚物):与我们今年年初的判断一致,EVA价格在今年出现了明显的上涨行情,一季度各型号产品价格上涨幅度达到10-20%,目前华东地区发泡料价格最高上涨至21000元/吨,线缆料价格最高上涨至22000元/吨以上,光伏料价格涨至约21000元/吨,目前EVA光伏料毛利润接近1万元/吨。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,产能约15万吨/年,进口依赖度高达70%以上,但2021年EVA光伏料需求端增量可达15-20万吨,未来三年的需求复合增速可达20%以上,供需紧张格局进一步加剧,我们认为2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,同时下半年光伏料EVA价格有望超预期上涨,重点推荐具备12万吨EVA产能、可以生产高端光伏料的【联泓新科】和拟注入斯尔邦30万吨EVA产能的【东方盛虹】。 化肥:今年以来,尿素、磷肥、钾肥等单质化肥产品价格大幅上涨,目前国内不同地区尿素价格约2600-2800元/吨,较去年同期高出900-1000元,创历史新高;55%粉状磷酸一铵主流价格2900-3050元,较年初上涨800元左右,价格再创新高;64%磷酸二铵出厂报价涨至3100-3400元,同比上涨25%以上,也创十年以来最高水平;国内外钾肥价格持续上涨,目前港口地区62%俄白氯化钾价格已突破3000元,1个月上涨500元左右。除了像煤炭、硫磺、磷矿石等原材料价格的上涨因素之外,全球范围内的化肥价格持续上行,目前国际尿素价格超过430美元,磷酸二铵价格超过600美元,氯化钾价格超过300美元,与去年同期相比涨幅普遍超过40%,海外化肥价格的上涨直接拉动了国内尿素、磷肥的出口增长,同时全球粮食等农产品价格的上涨也直接拉动了化肥的需求,考虑到目前国内的化肥低库存水平,我们持续看好尿素、磷肥的中期景气周期,重点关注【华鲁恒升】、【云天化】和【兴发集团】。 2

本月投资组合

我们本月建议的投资组合有所调整,兴发集团、泰和新材维持推荐,调整华昌化工、华峰化学、联泓新科进入组合: 【兴发集团】磷化工龙头拐点已至,电子化学品业务有望爆发; 【泰和新材】氨纶景气回暖,芳纶扬帆起航; 【华昌化工】丁辛醇价格趋势上涨,光伏玻璃拉动纯碱需求; 【华峰化学】氨纶、己二酸行业双龙头的再度起航; 【联泓新科】布局烯烃新材料,EVA迎来光伏产业需求爆发。 3

重点行业研究

草甘膦行业深度跟踪:

行业格局继续重塑,草甘膦开启长景气周期

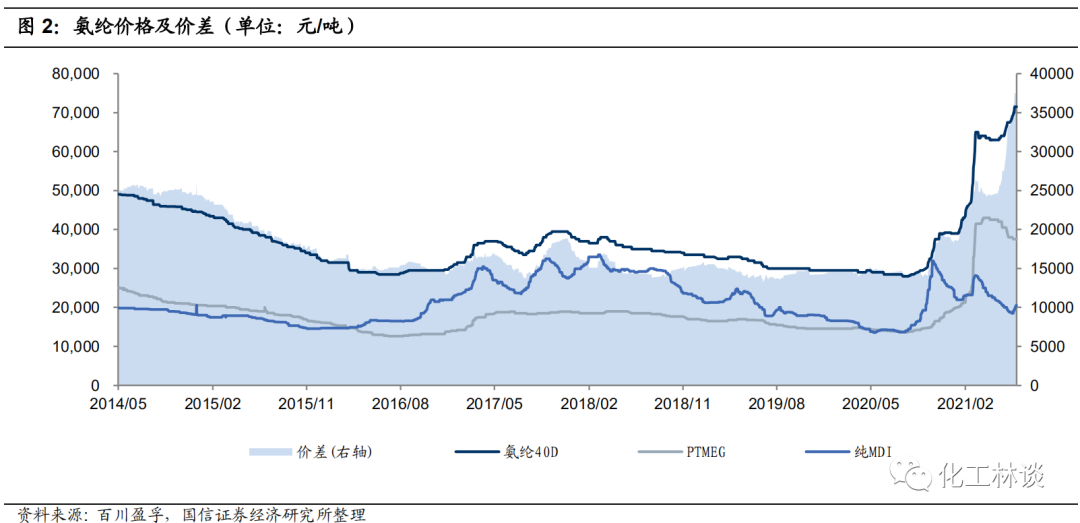

据百川盈孚数据,截至6月29日,草甘膦(95%)的报价为5-5.5万元/吨,较上月环比上涨14.8%,港口FOB参考价8000美元/吨,较上月环比上涨10.5%。从成本端来看,主要原材料甘氨酸价格由年初的15500元/吨上涨至约22000元/吨,涨幅为41.9%,冰醋酸价格维持高位,将持续支撑甘氨酸成本。从供给端来看,第二季度总产量16.58万吨,同比增加4.2%,环比增加7.1%,企业平均开工率约为90%,整体开工维持高负荷。从需求端来看,生产商订单多安排至2021年9-10月份,下游市场需求稳定。我们看好三季度草甘膦价格继续上涨,预计未来1-2年内草甘膦价格将保持较高的景气度水平,涨价幅度有望超预期。 草甘膦主要产能在中国,短期无新增产能投放,行业格局继续重塑。 目前全球草甘膦产能约110万吨/年,海外只有孟山都具备38万吨/年产能,其余约70万吨/年产能均在中国,江山股份拟重组并购福华通达全部股权后具备22.3万吨/年产能,兴发集团具备18万吨/年产能,国内呈现双寡头垄断格局。从工艺路线看,草甘膦分为甘氨酸工艺与IDA工艺,国内以甘氨酸工艺为主,甘氨酸、IDA路线产能分别为50.3万吨/年和21万吨/年。2020年国内产量约60万吨,行业开工率85%左右。 涨价因素一:冰醋酸-甘氨酸-草甘膦、黄磷-草甘膦传导涨势,成本端支撑草甘膦市场行情强势运行 2020年下半年以来,伴随全球经济及化工品终端需求逐步复苏,化工品行业供需格局迎来改善,同时部分行业环保监管日趋严格,中小落后产能开始持续退出。冰醋酸-甘氨酸、黄磷等主要原材料成本强势上涨,成本面支撑下草甘膦市场行情强势运行。据卓创资讯数据,截至6月29日,冰醋酸报价为7500元/吨(较年初上涨70.5%,同比上涨139.1%),甘氨酸报价为22000元/吨(较年初上涨41.9%,同比上涨128.6%), 黄磷报价为19850元/吨(较年初上涨21.2%,同比上涨109.5%)。国内约70%的产能采取甘氨酸法制备草甘膦,其主要原料有甘氨酸和黄磷,其成本分别占原材料总成本的42.1%和25.4%,从成本面上支撑草甘膦价格上涨。 涨价因素二:经一系列环保政策和环保督察后供给端格局重塑完成,当前市场开工好于同期,预售订单充足,厂家库存处于较低水平,场内货源延续偏紧态势。 2021年草甘膦整体市场开工好于同期。2020年,受到“公共卫生事件”和“8.18青衣江洪水”的影响,2月和8-9月国内草甘膦开工率和产量均双降。进入2021年,草甘膦价格走高、订单充足,国内草甘膦开工率从年初至今都维持在较高水平,且呈上升趋势,整体好于去年同期。从产量看,2021年第二季度总产量16.58万吨,同比增加4.2%,环比增加7.1%,第二季度平均开工率90%。截至6月29日,多数厂家开工平稳,个别企业装置仍处检修状态。由于预收订单充足,厂家几无库存,市场持货商货源紧俏,市场整体货源供应紧张,我们预计短期内草甘膦开工率或基本保持稳定。 涨价因素三:随着全球粮食安全战略升级、以及国产主粮领域转基因作物连续获批,草甘膦海内外需求增强。 随着全球粮食安全战略升级,草甘膦国际需求有望增强。中国是草甘膦生产和出口大国,国内生产的草甘膦平均80%以上都用于出口到巴西、美国、阿根廷等转基因农作物生产大国。2019年以来,受中美贸易摩擦、全球气候异常、以及草甘膦致癌风波禁限用加大等诸多因素影响,全球草甘膦需求受挫,我国草甘膦出口量、额双减。2019年我国出口草甘膦约39万吨,出口额约为10.8亿美元,分别同比减少5%和9%。2020年以来,全球极端天气的持续和新冠疫情加剧了全球粮食供给体系的不稳定性和不确定性,粮食安全更受重视,草甘膦国际需求有望增强。 涨价因素四:全球作物的上涨周期有望带动农药的需求回暖,并拉动草甘膦整体需求景气上升。 农药产品需求相对比较刚性,农作物种植效益、种植方式、气候影响下发生的病虫害与环保要求成为决定农药需求的关键因素。随着主要农产品价格上涨,农民种植积极性有望提高,用药意愿增强,全球农药需求向好。2015年以来,全球价格持续了较长时间的低迷状态,其中大豆、玉米等国内主要农作物产品库销比有明显的回落。进入2020年,需求端畜牧存栏持续上涨加快了玉米的库存消耗,全球作物的上涨周期有望带动农药的需求回暖,并拉动全球最大的农药单品-草甘膦整体需求景气上升。 投资建议:我们看好三季度草甘膦价格继续上涨,预计未来1-2年内草甘膦价格将保持较高的景气度水平,涨价幅度有望超预期。看好草甘膦行业龙头企业:江山股份,兴发集团,新安股份,扬农化工等 当前草甘膦毛利润已超过17000元/吨,且价差仍呈不断扩大的趋势,我们重点推荐江山股份,兴发集团,新安股份,扬农化工等。目前江山股份具备22.3万吨草甘膦产能;兴发集团具备18万吨草甘膦产能;新安股份具备8万吨草甘膦产能;扬农化工具备3万吨草甘膦产能,将有望充分受益于此次行业景气,具备产业链一体化优势、原料自给配套的企业优势将更为显著。 氨纶 行业深度跟踪价格持续上行,看好下半年行业景气度 截至到6月29日,江浙地区40D市场报价在70000-72000元/吨,30D市场价79000-82000元/吨,20D市场价89000-92000元/吨。2021年6月份纯MDI、PTMEG价格环比上月分别下降8%、9%,氨纶价差持续扩大,二季度至今氨纶-纯MDI-PTMEG价差27913元/吨,环比Q1增长21.9%,目前行业毛利率超过30%,单吨净利润超过15000元。氨纶行业景气周期的变化主要在于过去几年供给端的产能增速放缓,同时需求端由于防疫物资和服装面料的升级而持续较快增长,同时今年BDO持续推动PTEMG的暴涨,也进一步推升了氨纶价格的大幅上涨。 氨纶是纺织品中的“味精型”纤维,下游应用广泛。 氨纶学名聚氨基甲酸酯纤维,也叫聚氨酯弹性纤维,具有其余化纤难以比拟的弹性,具有耐热性好、耐候性好、吸湿性较强等优点。氨纶可用于一切为满足舒适性要求可以拉伸的服装,如专业运动服、游泳衣、防护服,一般使用含量为5~25%。氨纶丝的纤度从11dtex到3750dtex,最常用规格是20D、30D、40D、70D、140D,其中40D使用比例超50%,在机包、空包、棉包、纬编以及经编上都有广泛运用;近两年20D和30D等细旦丝的使用比例快速增长,尤其应用在内衣、袜子和圆机上;140D以上的粗旦丝在花边、织带、袜口等领域具有广泛的应用;纤度更大的粗旦丝则主要用于织带和纸尿布。 氨纶价格宽幅上涨,受成本、供给、出口等多重因素影响。 氨纶价格自2020年三季度以来价格大幅上涨,40D价格由29000元/吨上涨至目前约70000元/吨以上,涨幅约130%,30D目前报价超过80000元/吨,20D报价在90000元/吨以上,目前行业毛利率超过30%,单吨净利润超过15000元。 成本端纯MDI、PTMEG相继拉涨。氨纶主要原料为20%纯MDI与80%聚四氢呋喃(PTMEG)。20Q3由于全球MDI装置不可抗力及检修导致纯MDI价格大涨,推动氨纶价格上涨;21Q1以来,由于原材料电石价格暴涨,以及下游生物降解塑料PBAT需求增加,导致BDO价格暴涨,PTMEG作为BDO的第二大下游,受成本端支撑价格上涨,进而带动氨纶的第二轮上涨。 氨纶库存处于历史低位,下半年景气有望超预期。 从氨纶使用特性来看,工厂最低库存应在10-15天,氨纶库存自20Q3以来一直保持在15天左右的极低库存,目前行业开工率维持在9成附近,但行业库存10天左右。2021年内几乎没有新增产能投放,华峰氨纶、新乡化纤、泰和新材预计最快于2021年底投产,考虑到新增产能存在爬坡期,2021年实际新增产量较少,行业景气度有望超预期。 长期看供需格局向好,行业向高集中度、低成本方向发展。 截至2020年底,全球氨纶产能约100万吨/年,市场规模约500亿元。我国是全球最大的氨纶生产国和消费国,根据卓创资讯统计,截至2020年底我国氨纶产能为89.4万吨,同比增长4.0%。据行业协会统计,我国2020年氨纶产量约80万吨,平均开工率约90%。2020年我国氨纶出口约6.5万吨,同比增长4.3%,表观消费量约75万吨,同比增加8.3%。一方面由于防疫物资对氨纶需求拉动,包括口罩带、防护服等;另一方面海外下游产业链订单回流,拉动国内下游需求。 国内氨纶在产厂家约20家,CR5为68.2%,分别为华峰集团、晓星集团、新乡化纤、泰和新材、华海氨纶。未来行业扩产全部集中前五家行业头部企业。不考虑现有老旧产能退出,我们预计2025年国内产能有望超过140万吨/年,行业集中度超过80%,未来5年产能复合增长率约8.9%,与8-10%的行业需求增速基本吻合。 考虑到现有的非行业头部企业基本集中在东部沿海地区,普遍存在装置陈旧、生产效率低、能源成本高、盈利能力弱等特点,我们认为未来这类产能存在出清可能。行业头部企业新产能向低成本的中西部地区转移,并有望逐步替换老旧产能。因此我们预计2025年行业产能约120万吨/年,复合增长率6.1%,行业供给依旧偏紧。 投资建议:看好氨纶行业龙头企业:华峰化学、泰和新材、新乡化纤等 目前行业毛利率超过30%,单吨净利润超过15000元,我们重点推荐华峰化学、泰和新材、新乡化纤等。目前华峰化学具备18.5万吨氨纶产能;泰和新材具备7.5万吨氨纶产能;新乡化纤具备12万吨氨纶产能,将有望充分受益于此次行业景气。

4

重点数据跟踪

重点化工品价格涨跌幅

本周化工产品价格涨幅前五的为有机硅(23.82%)、丁二烯(8.53%)、聚合MDI(8.36%)、苯胺(6.86%)、吡虫啉(6.52%);本周化工产品价格跌幅前五的为PTFE(-7.35%)、双酚A(-3.92%)、辛醇(-3.33%)、丁醇(-3.30%)、锦纶7切片(-2.97%)。

重点化工品价差涨跌幅

本周化工产品价差涨幅前五的为醋酸丁酯(248.64%)、己内酰胺(68.42%)、有机硅(36.27%)、苯胺(30.73%)、PTA(28.41%);本周化工产品价差跌幅前五的为醋酸乙酯(-63.21%)、锦纶 7 切片(-55.83%)、锦纶 6 切片(-55.83%)、PTFE(-26.71%)、丙烯(MTO 法)(-24.33%)。

5

2021年基础化工行业投资策略回顾

新一轮景气上行,迎来化工“大”时代 2020年随着疫情爆发和油价暴跌,化工行业受到严重冲击,化工周期被动去库存阶段被延后,上半年化工上游产品景气度大幅下跌,产业链利润进一步下移,特别是塑料、涂料、电子化学品等需求旺盛行业延续19年以来高盈利趋势。 下半年伴随油价回暖,疫情控制和新老基建持续发力,国内需求端率先恢复库存消化,三季度国内需求旺季、出口恢复、库存消化等多因素叠加,短期供需错配下部分上游化工品开启暴涨模式,再加上化工大周期被动去库存向主动去库存转变,我们预计这波周期上行行情有望在明年持续。我们建议提前布局三条主线:短期聚焦周期龙头涨价和扩产、中期看好政策落地需求释放,长期关注新基建材料国产替代。 主线一:短期看周期龙头涨价与扩产并行。基于龙头扩产业绩增长、库存大周期上行、海外需求回暖三大逻辑,我们筛选出盈利能力出众、出口占比高和竞争格局良好的几个赛道。扩产落地方面推荐:恒力石化(PTA扩产)、宝丰能源(二期投产)、华鲁恒升(新建荆州基地)、华峰氨纶(氨纶扩产)、扬农化工(农用菊酯扩产);涨价角度推荐出口多和市场集中的:钛白粉(龙蟒佰利)、聚氨酯(万华化学)、磷化工(新洋丰)和纺服化纤(新凤鸣、三友化工)。 主线二:中期看政策落地确定性需求释放。化工下游掘金很大程度上受益于政策落地带来的行业需求爆发,相关赛道龙头将享受超额收益。中期看国六标准落地、可降解塑料渗透加速、风电光伏政策超预期和危化品运输行业政策趋严确定性最强。 主线三:长期看新基建核心材料国产替代。十四五规划再次强调核心新材料国产替代,我们看好行业空间大、增速快和技术替代可期的5G、半导体和锂电池相关新材料。国信证券 6

重点公司盈利预测及估值

公安备案号 51010802001128号

公安备案号 51010802001128号