-

华鲁恒升 | 业绩预告点评:受益醋酸、丁辛醇价格暴涨,业绩大超预期

机构研报精选 / 2021-07-06 10:07 发布

报告摘要

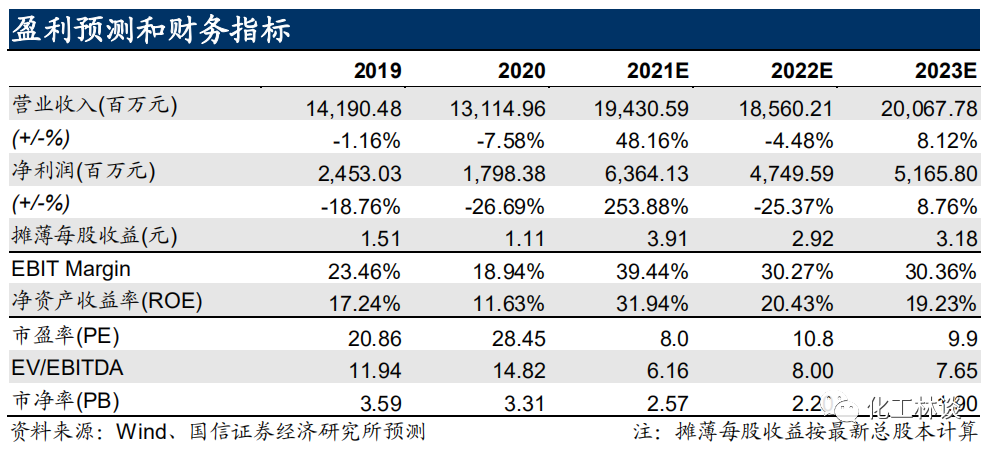

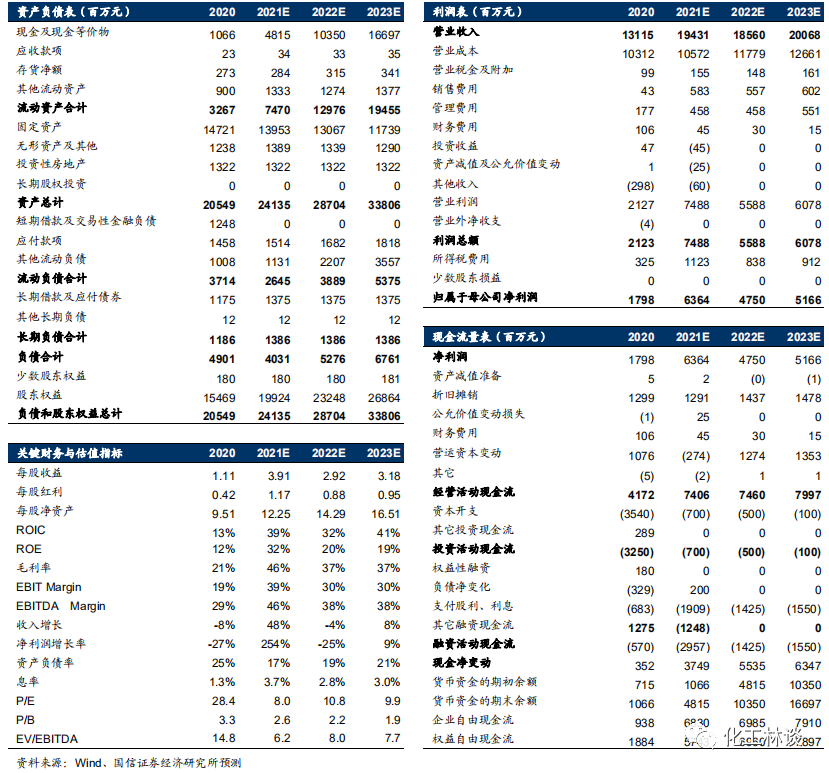

1)二季度业绩大幅增长,业绩符合预期 公司公告预计2021年上半年实现归母净利润37.5亿元至38.5亿元,与上年同期相比将增加28.46亿元到29.46亿元,同比增加314.82%到325.88%。公司二季度预计实现归母净利润21.8亿元至22.8亿元,同比增长363.83%至385.11%,环比增长38.85%至45.22%。 2)受益于醋酸、丁辛醇、尿素、己二酸、DMF的高景气周期 二季度国内醋酸均价为7617元/吨,同比大幅上涨231.6%,并创出历史最高价格8500元/吨,价差同比大幅342.1%。正丁醇二季度均价14020元/吨,环比增长22.7%,税后平均毛利6320元/吨,环比增长51.1%;辛醇二季度均价14800元/吨,环比增长15.4%,税后平均毛利6084元/吨,环比增长34.6%。国内尿素均价为2372元/吨,同比上涨40.0%,行业平均毛利为665元/吨,同比大幅上涨724.0%。二季度己二酸国内均价为10175元/吨,同比上涨67.7%。二季度国内DMF均价为11162元/吨,同比上涨131.6%,价差同比上涨121.4%。 3)建设荆州基地,打开成长空间 公司荆州基地计划总投资115.28亿元新建园区气体动力平台项目、合成气综合利用项目。荆州基地位置优异,拥有丰富的码头和水运资源,适合发展化工产业。根据公司公告披露,气体动力平台项目计划采用具有自主知识产权的国际先进的多喷嘴水煤浆气化技术,建设4台煤气化炉及配套装置(3开1备),配套建设2套空分装置、3台高温高压煤粉锅炉和公用工程设施,建设100万吨/年尿素生产装置、100万吨/年醋酸生产装置、15万吨/年混甲胺和15万吨/年DMF生产装置。建成投产后,预计年均实现营业收入59.68亿元,利润总额6.26亿元。 投资建议: 上调盈利预测,预计2021-2023年归母净利润63.6/47.5/51.7亿元,同比增速253.9/-25.4/8.8%;摊薄EPS=3.91/2.92/3.18元,当前股价对应PE=8.0/10.8/9.9x,维持“买入”评级。风险提示: 产品价格大幅波动,新建产能投放进度不及预期。

1

二季度业绩大幅增长,受益于醋酸、丁辛醇价格暴涨

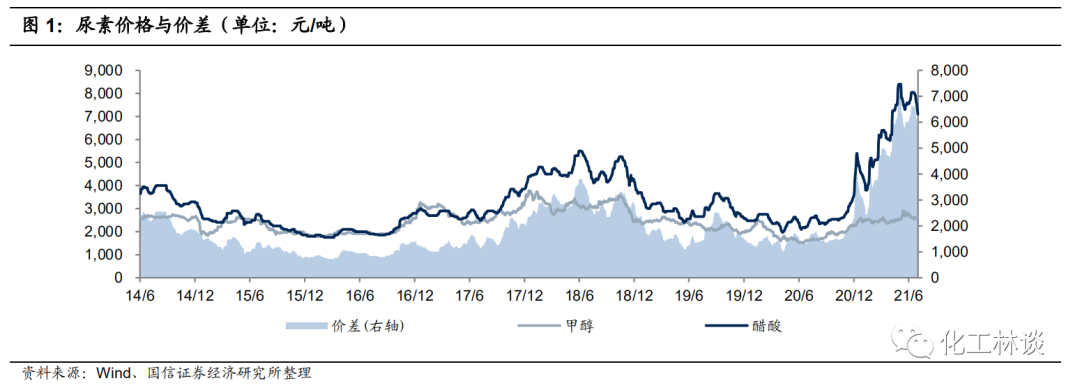

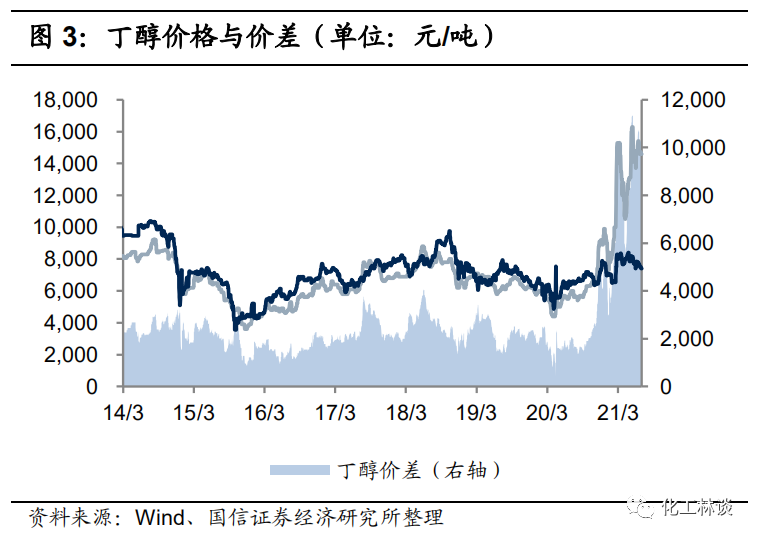

公司公告预计2021年上半年实现归属于上市公司股东的净利润37.5亿元至38.5亿元,与上年同期相比将增加28.46亿元到29.46亿元,同比增加314.82%到325.88%。公司二季度预计实现净利润21.8亿元至22.8亿元,同比增长363.83%至385.11%,环比增长38.85%至45.22%。 公司二季度业绩的持续高增长主要受益于醋酸、丁辛醇的价格暴涨。二季度国内醋酸均价为7617元/吨,同比大幅上涨231.6%,并创出历史最高价格8500元/吨,价差同比大幅342.1%。去年10月份至今,PTA行业整体新增产能达到约835万吨,理论每月新增醋酸消耗量达到2-2.5万吨左右,因此作为醋酸最大的下游行业,PTA新增产能的投放使得醋酸需求量明显增加。短期来看,三季度受益于下游PTA、醋酸酯类的需求旺季,将有利推动醋酸价格维持高位水平;长期来看,PTA行业未来存在2500万吨以上的投产规模,折合拉动约100万吨的醋酸需求,考虑到未来醋酸行业的新增产能,行业供需仍然处于紧平衡状态,公司具备60万吨醋酸产能,充分受益于价格上涨。受益于下游增塑剂DOP、DOTP及丙烯酸丁酯的旺盛需求带动,正丁醇二季度均价14020元/吨,环比增长22.7%,税后平均毛利6320元/吨,环比增长51.1%;辛醇二季度均价14800元/吨,环比增长15.4%,税后平均毛利6084元/吨,环比增长34.6%。目前行业库存处于低位,未来两年国内无新增产能,同时考虑到三季度DOP、DOTP及丙烯酸丁酯的需求旺季,我们认为丁辛醇三季度价格有望再创新高,公司具备18万吨丁辛醇产能,充分受益于丁辛醇行业的高景气度。

2

尿素、己二酸、DMF 的高景气周期

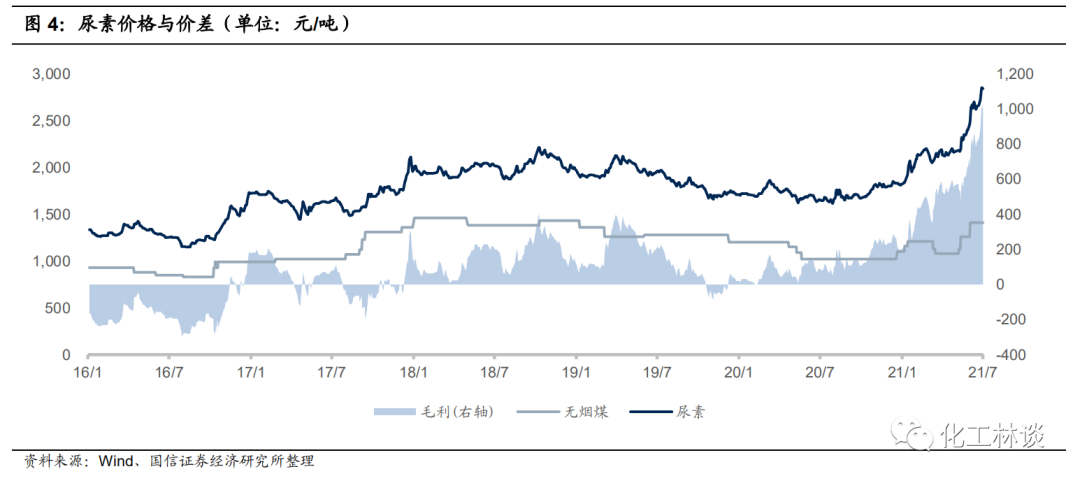

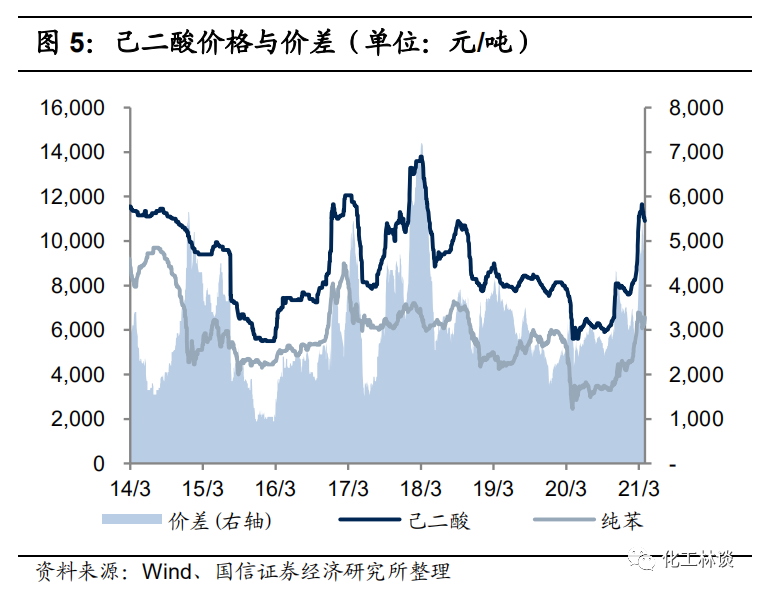

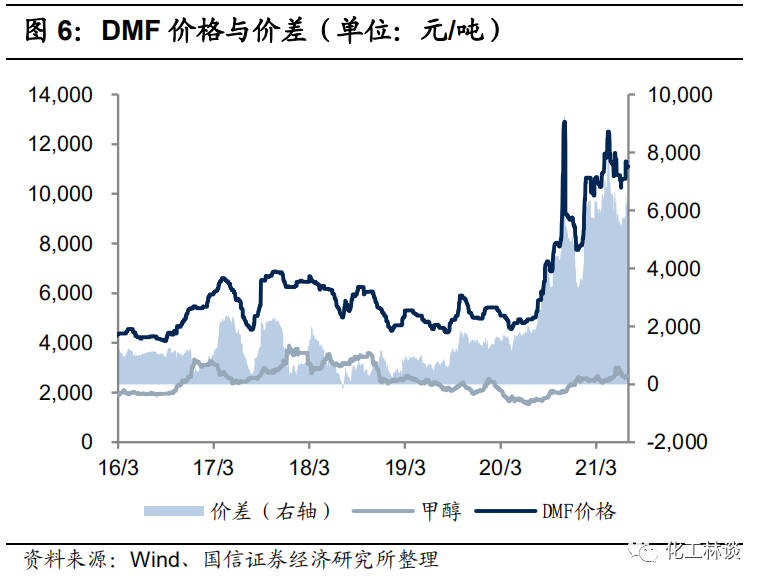

二季度以来,国内尿素均价为 2372 元/吨,同比上涨 40.0%,行业平均毛利为 665 元/吨,同比大幅上涨 724.0%,目前国内尿素库存仍然处于五年以来的最低水平,较去年同期下降 87%,对于新一轮的印度招标,中国报价已经上涨至 FOB450 美元/吨,南美市场已经出现CFR 超过 500 美元/吨的成交价格,全球范围内尿素供应紧张,今年 1-5 月份尿素出口达到 194 万吨,较去年同期增长 30%,因此出口的持续回暖、海外尿素价格的上行及原材料价格的上涨都推动了今年以来尿素价格的上行,考虑到四季度的冬储备肥和取暖开始后对行业开工率的影响,我们认为下半年尿素价格有望继续上涨,公司具备约 200 万吨的尿素产能,弹性巨大。二季度己二酸国内均价为 10175 元/吨,同比上涨 67.7%,考虑到未来 900 万吨以上的 PBAT产能规划,己二酸中长期景气度有望上行。二季度国内 DMF 均价为 11162 元/吨,同比上涨 131.6%,价差同比上涨 121.4%,2020 年江山化工 18 万吨装置永久退出,使行业产能收缩约 18%,在未来无明确新增产能的背景下,行业产能过剩局面持续改善,去年三季度以来行业库存一直处于极低水平,去年四季度以来纺织服装行业回暖拉动 PU 浆料需求,约占 DMF60%的下游需求,供需关系的持续改善推动了 DMF 的景气周期,我们认为三季度 DMF 价格仍然存在上行空间。

3

建设荆州基地,打开成长空间

公司年初披露了荆州基地的具体投资项目,计划新建两个项目,分别为园区气体动力平台项目和合成气综合利用项目。两个项目计划总投资 115.28 亿元,预计年实现利润总量超过 13 亿元。荆州基地位置优异,煤炭和水运资源保障充足。浩吉铁路连接内蒙、山西、陕西三大煤炭资源区,充分保障煤炭资源的稳定供应。荆州基地落地江陵县煤电港化产业园,该产业园沿长江黄金水道而建,拥有丰富的码头和水运资源,适合发展化工产业。根据公司公告披露,气体动力平台项目计划采用具有自主知识产权的国际先进的多喷嘴水煤浆气化技术,建设 4 台煤气化炉及配套装置(3 开 1 备),配套建设 2 套空分装置、3 台高温高压煤粉锅炉和公用工程设施。虽然公司没有具体披露该项目的造气总能力,但是根据公司公告,该项目产生的合成气按照 0.88 元/Nm3、产生的蒸汽 140 元/吨价格计,如全部外售年可形成销售收入52 亿元、年均利润总额 7 亿元。合成气综合利用项目则计划以合成气为原料,采用先进的高效合成、低能耗尿素工艺技术,建设 100 万吨/年尿素生产装置;采用先进的甲醇羰基合成技术,建设 100 万吨/年醋酸生产装置;采用先进的低压法合成有机胺、接触法生产 DMF 技术,建设 15 万吨/年混甲胺和 15 万吨/ 年 DMF 生产装置;氨冷冻、硫回收和公用工程设施相应配套。建成投产后,预计年均实现营业收入 59.68 亿元,利润总额 6.26 亿元。 4

投资建议:上调盈利预测,维持“买入”评级 上调盈利预测,预计 2021-2023年 归 母净 利润 63.6/47.5/51.7 亿 元 , 同 比 增速 253.9/-25.4/8.8%;摊薄EPS=3.91/2.92/3.18 元,当前股价对应 PE=8.0/10.8/9.9x,维持“买入”评级。

5

风险提示 产品价格大幅波动,新建产能投放进度不及预期。国信证券 附表:财务预测与估值

公安备案号 51010802001128号

公安备案号 51010802001128号