-

电解液溶剂行业 | 专题报告:全球“电动化”拉动电解液溶剂需求快速增长

机构研报精选 / 2021-07-05 13:50 发布

报告摘要

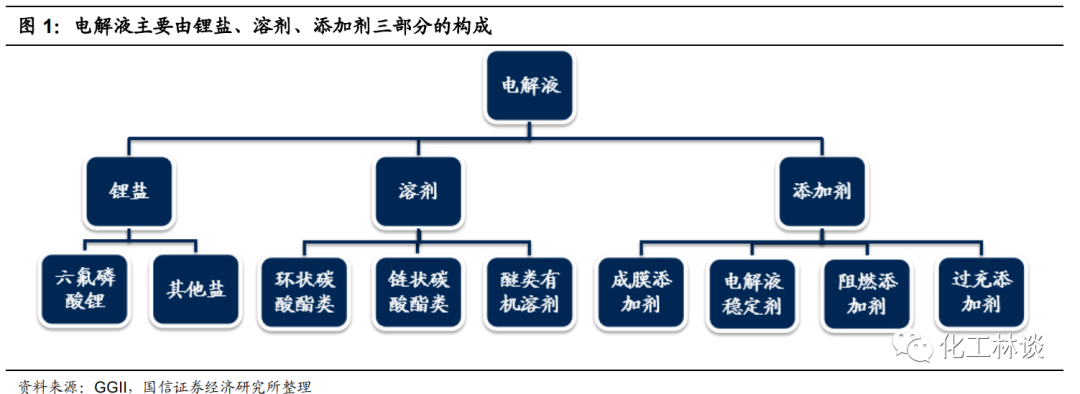

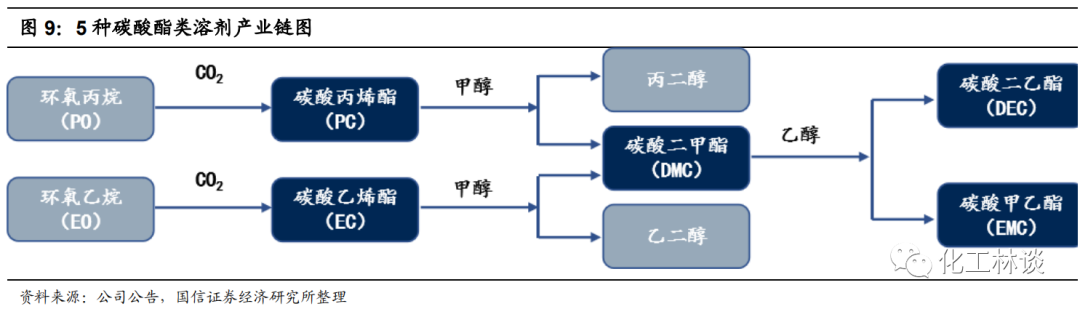

1)溶剂是电解液三大材料之一,常用碳酸酯溶剂混合体系 电解液是锂离子电池的“血液”,决定锂离子电池综合性能,主要由锂盐、溶剂、添加剂三部分的构成,按照质量占比,电解液中溶剂占80%-85%、锂盐占10%-12%、添加剂占3%-5%;按照成本占比,电解液中锂盐占比40-50%、溶剂占比约30%、添加剂占比约10-30%。溶剂以碳酸酯类为主,按照结构分为环状(包括碳酸乙烯酯(EC)、碳酸丙烯酯(PC))与链状碳酸酯(包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)),常用的电解液溶剂为5种碳酸酯溶剂混合体系。

2)全球“电动化”拉动锂电池及电解液需求爆发增长

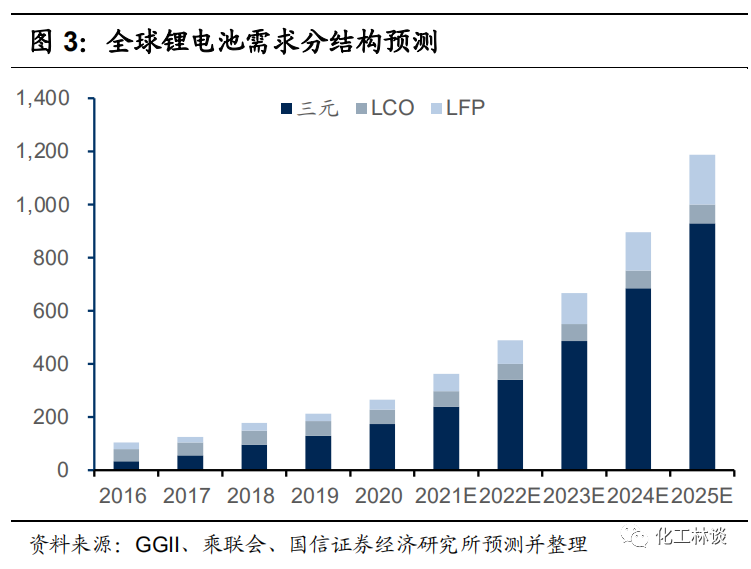

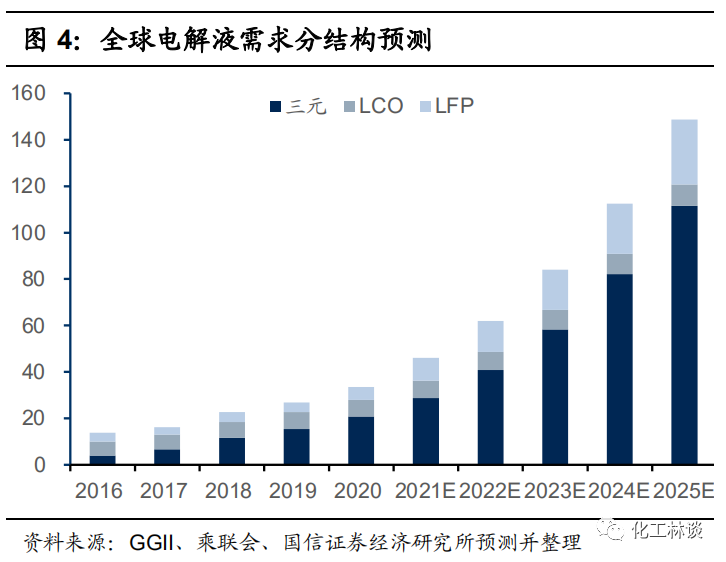

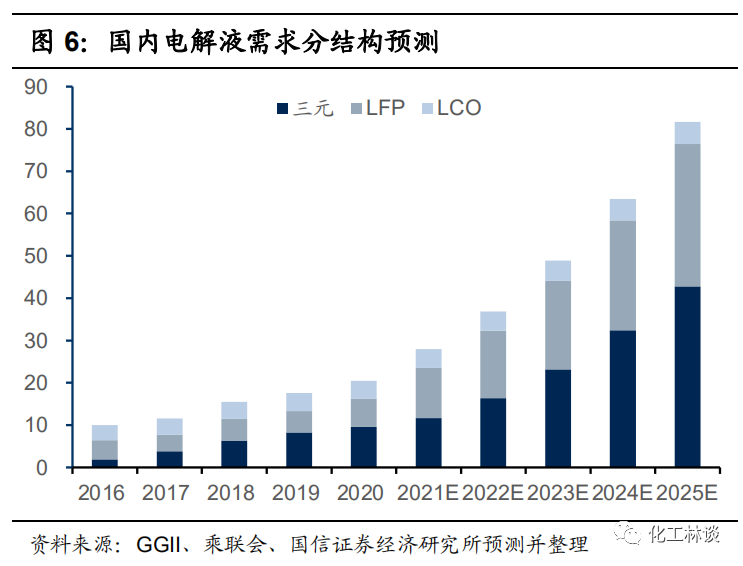

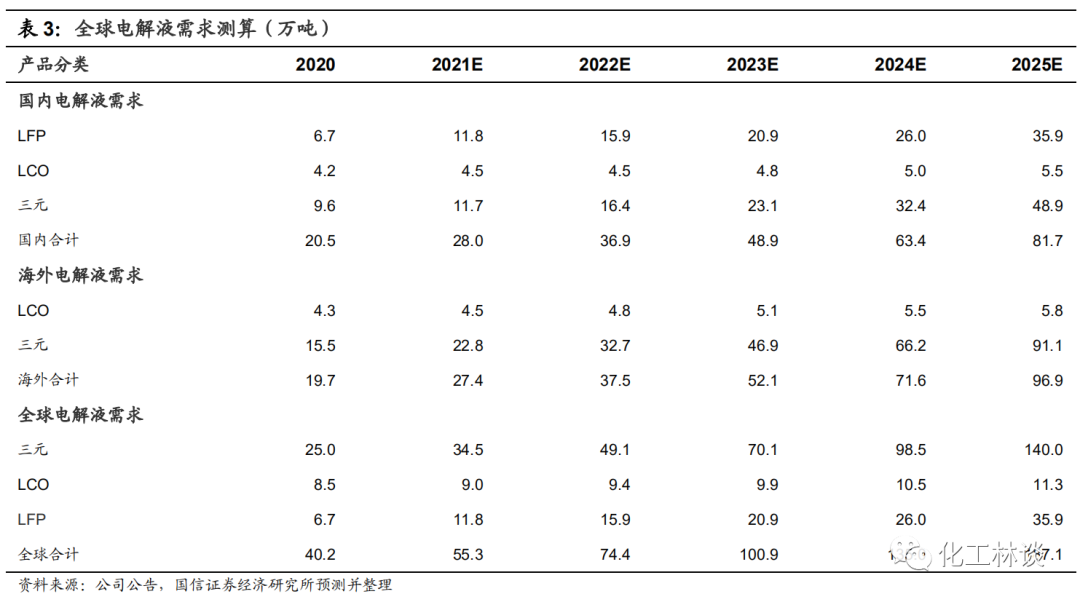

我们预计2021年全球新能源车销量至517万辆,国内预计230万辆,预计2025年全球新能源车销量有望达到1636万辆。对应2025年全球锂电池需求量预计达到1244GW,国内锂电池需求达到574GWh,预计2025年全球锂电电解液需求从2020年的40万吨增加至约187万吨,CAGR达到35%,国内锂离子电池电解液需求量有望从2020年的21万吨增至2025年的90万吨,CAGR为35%,其中,预计2025年三元电解液、LFP电解液需求分别为49万吨、36万吨。2025年国内溶剂需求由2020年的20万吨增加至80万吨,CAGR达到34%。

3)电池级溶剂生产难度高、竞争格局优异,未来5年CAGR为34%

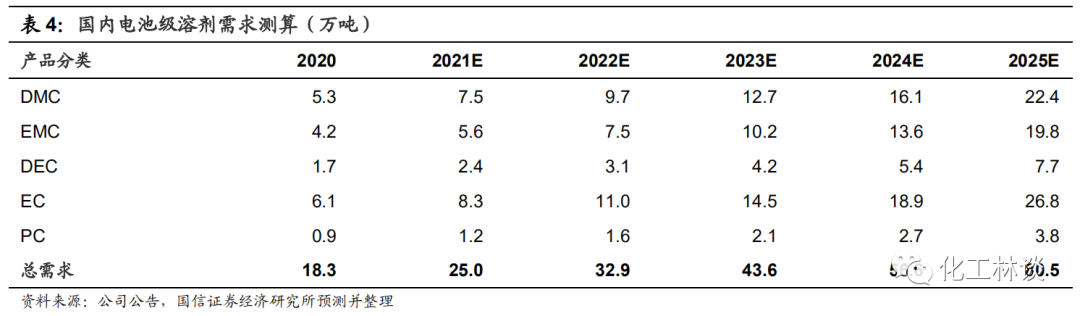

我们预测2025年全球电池级溶剂需求约为187.1万吨,其中国内电池级溶剂需求量约为80.5万吨,未来5年复合增速为34.6%,其中电池级DMC、EMC、EC、DEC、PC需求量分别为22.4、19.8、26.8、7.7、3.8万吨。电池级溶剂工艺难度大,催化剂选择要求高、提纯难度大,纯度要求至少达到99.99%,国内规模化生产企业屈指可数,主要集中在石大胜华、海科新源等龙头企业,竞争格局优异。

4)非光气法聚碳酸酯拉动DMC需求,一体化企业优势显著

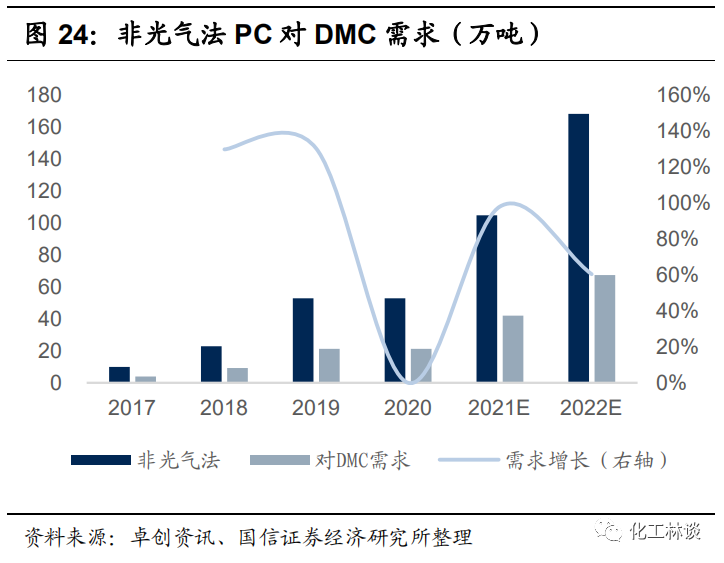

目前全球DMC产能约120万吨,市场空间约100亿元,国内DMC产能95万吨。2020年国内DMC产量48万吨,开工率约70%。DMC传统作为绿色溶剂广泛应用于涂料、显影液等,近年来在电解液溶剂、非光气法聚碳酸酯需求爆发增长。 2021、2022年预计分别有52、50万吨非光气法聚碳酸酯投产,分别拉动DMC需求26、25万吨,我们看好具有上游原材料一体化优势的企业。

投资建议:

我们建议关注碳酸酯类溶剂行业龙头企业石大胜华、华鲁恒升。

风险提示:

原材料价格大幅波动;产品价格大幅波动;新增产能投放变化。

投资摘要

关键结论与投资建议: 我们预计2021年全球新能源车销量至517万辆,国内预计230万辆,预计2025年全球新能源车销量有望达到1636万辆。对应2025年全球锂电池需求量预计达到1244GW,国内锂电池需求达到574GWh,预计2025年全球锂电电解液需求从2020年的40万吨增加至约187万吨,CAGR达到35%,全球市场空间超过800亿元。国内锂离子电池电解液需求量有望从2020年的21万吨增至2025年的90万吨,CAGR为35%,其中,预计2025年三元电解液、LFP电解液需求分别为49万吨、36万吨。2025年国内溶剂需求由2020年的20万吨增加至80万吨,CAGR达到34%。 我们预测2025年全球电池级溶剂需求约为187.1万吨,其中国内电池级溶剂需求量约为80.5万吨,未来5年复合增速为34.6%,其中电池级DMC、EMC、EC、DEC、PC需求量分别为22.4、19.8、26.8、7.7、3.8万吨。 我们建议关注碳酸酯类溶剂行业龙头企业石大胜华。 关键结论与投资建议: 第一,我们认为全球“电动化”将拉动锂电池、电解液及溶剂的需求爆发增长。 第二,我们认为电池级溶剂工艺难度大,催化剂选择要求高、提纯难度大,国内规模化生产企业屈指可数,竞争格局优异。 与市场预期不同之处: 市场认为DMC未来新增产能较多,会影响电池级DMC价格。我们认为DMC传统作为绿色溶剂广泛应用于涂料、显影液等,近年来在电解液溶剂、非光气法聚碳酸酯需求爆发增长。2021、2022年预计分别有52、50万吨非光气法聚碳酸酯投产,按照0.4吨/吨单耗计算,将分别拉动DMC需求26、25万吨。 股价变化的催化因素: 第一,新能源汽车需求持续向好,销量数据持续快速增长。 第二,非光气法聚碳酸酯需求拉动DMC需求。 核心假设或逻辑的主要风险:

原材料价格大幅波动;产品价格大幅波动;新增产能投放变化。

1

溶剂是电解液三大材料之一,常用碳酸酯溶剂混合体系

电解液主要由锂盐、溶剂、添加剂三部分的构成

按照质量占比,电解液中溶剂占80%-85%、锂盐占10%-12%、添加剂占3%-5%;按照成本占比,电解液中锂盐占比约40-50%、溶剂占比约30%、添加剂占比约10-30%。目前锂盐以使用六氟磷酸锂为主,溶剂以使用碳酸酯类溶剂为主,添加剂种类较为多样,包括成膜添加剂、高/低温添加剂、阻燃添加剂、过冲添加剂等,需根据电池不同性能要求及使用场景进行配比。

锂盐、溶剂、添加剂需要保证电解液体系的一致性。锂盐对溶解性、抗氧化还原性、化学稳定性等要求较高,溶剂对介电常数、熔点与沸点、粘度等要求严苛,添加剂需要少量高效,三者同时还具有成本和工艺的要求,因此不仅需要满足各自严苛的性质要求,并且需要保证电解液体系的协同与统一。

电解液是锂离子电池的“血液”,决定锂离子电池综合性能

电解液成本占比较小,决定锂离子电池综合性能。电解液在锂电池电芯成本中占比6-8%,在锂电四大材料中最低,但作为电池中离子传输的重要载体,电解液对电池安全性、循环寿命、充放电倍率、高低温性能、能量密度等性能指标都有显著影响。

电解液是锂离子电池的“血液”,性能要求较高。1)离子电导性能好、粘度低介电常数高、离子迁移的阻力小;2)电化学稳定性好,与正极材料、负极材料、隔膜、集流体、粘结剂等不发生反应;3)在较宽的温度范围内(一般为-40℃~70℃)保持液态;4)有效促进电极可逆反应的进行;5)环境友好,无毒或者低毒性。

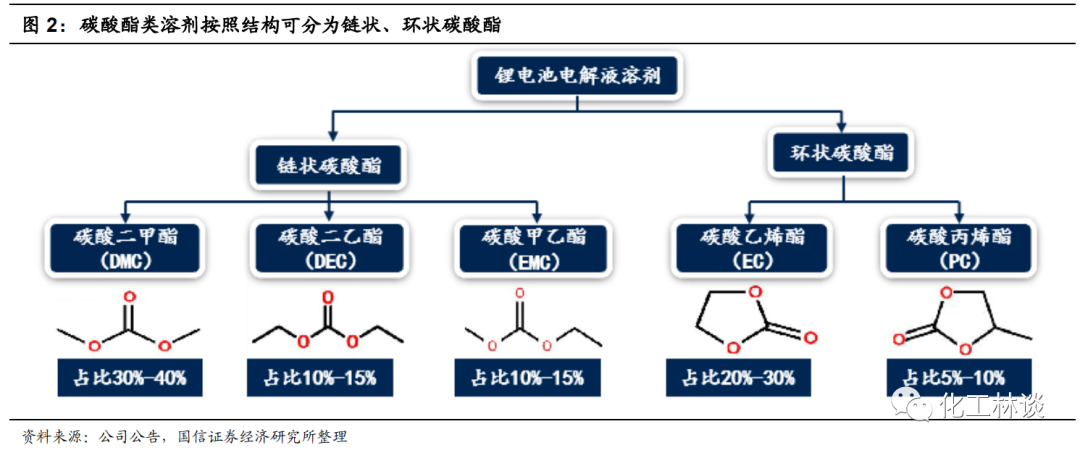

溶剂以碳酸酯类为主,按照结构分为环状与链状碳酸酯

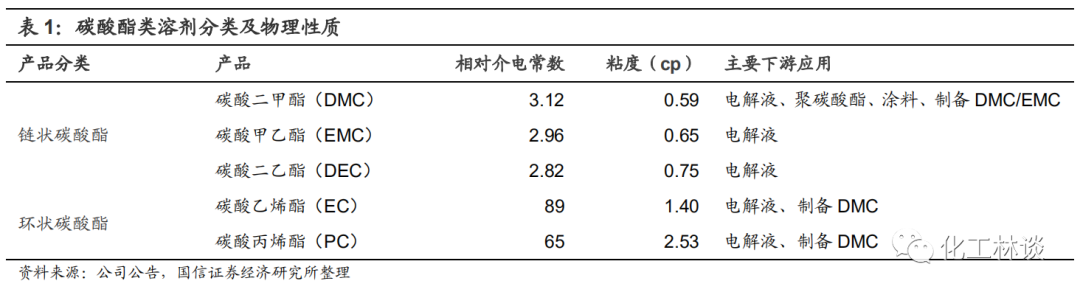

电解液目前采用混合溶剂体系,在溶剂选择方面需要满足高介电常熟、低粘度、低熔点、高沸点、低成本等要求。目前95%溶剂以碳酸酯类为主,包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)、碳酸乙烯酯(EC)、碳酸丙烯酯(PC)等。此外也有羧酸酯类、硫酸酯类、含氟酯类、含硫酯类等溶剂,但均未得到广泛应用。一些酯类由于添加量较少,被当做添加剂使用,以改善电解液使用性能。

环状碳酸酯介电常数高、离子电导率高,能够在负极表面形成稳定的SEI膜,但其粘度较大。环状碳酸酯在溶剂中质量占比约40%,主要分为碳酸乙烯酯(EC)、碳酸丙烯酯(PC),EC的介电常数更高、化学稳定性高、熔点低,低温性能更佳,是主要应用的环状碳酸酯。

链状碳酸酯粘度比环状碳酸酯低,电化学稳定性更好,能够提高电解液低温性能。环状碳酸酯在溶剂中质量占比大约为60%左右,主要分为碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC),三者在不同电池种类中配比有较大差别,一般来说三元电池中EMC占比较高,而磷酸铁锂电池中DMC占比较高。

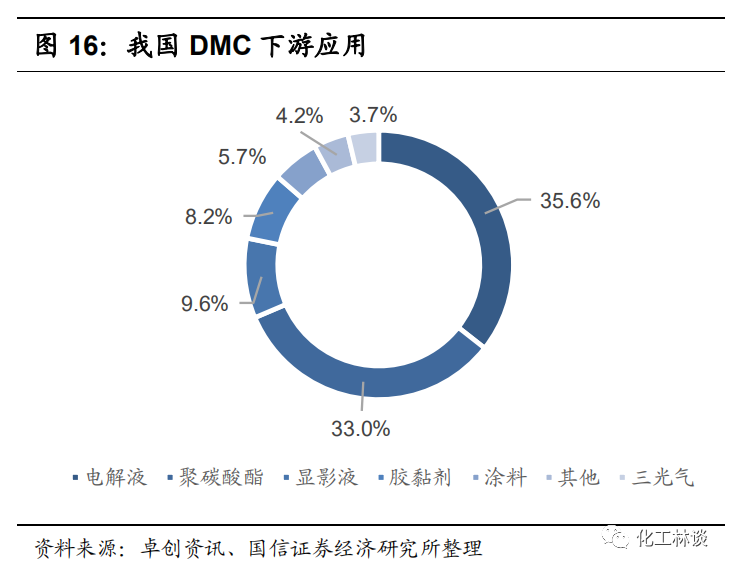

DMC下游应用广泛,其余碳酸酯溶剂主要应用于锂电池材料。按照纯度不同,碳酸酯类溶剂一般分为工业级和电池级。工业级溶剂一般纯度在99.9%,电池级溶剂纯度则在99.99%以上,对水分含量还有较为严格的要求。电池级DMC、DEC、EMC、EC、PC主要应用于锂电池材料,除了应用于电解液溶剂,由于结构相近也可以用于制备添加剂等。工业级DMC是一种绿色溶剂,可广泛应用于涂料、医药/农药中间体的溶剂,也可以用作反应原料生产非光气法聚碳酸酯。

全球“电动化”拉动电解液及上游材料需求爆发增长

受益于“电动化”进程,全球新能源汽车产销快速增长。我们预计2021年国内新能源车销量至230万辆,21年全球预计517万辆,预计2025年全球新能源车销量有望达到1636万辆。

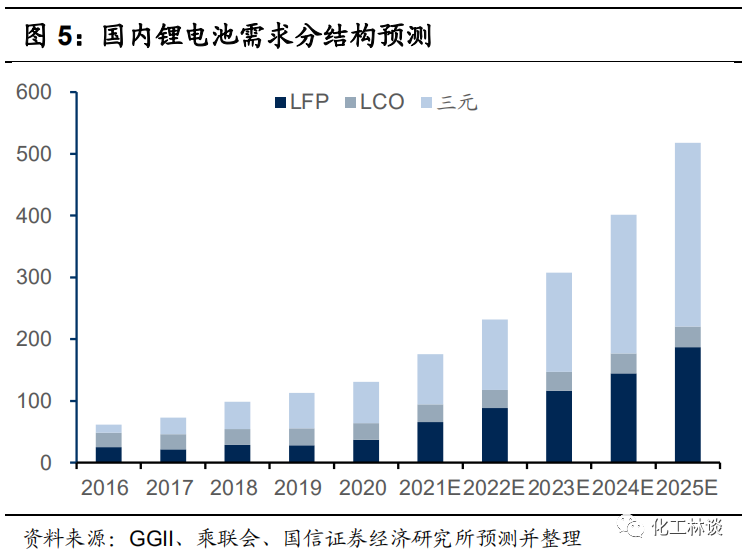

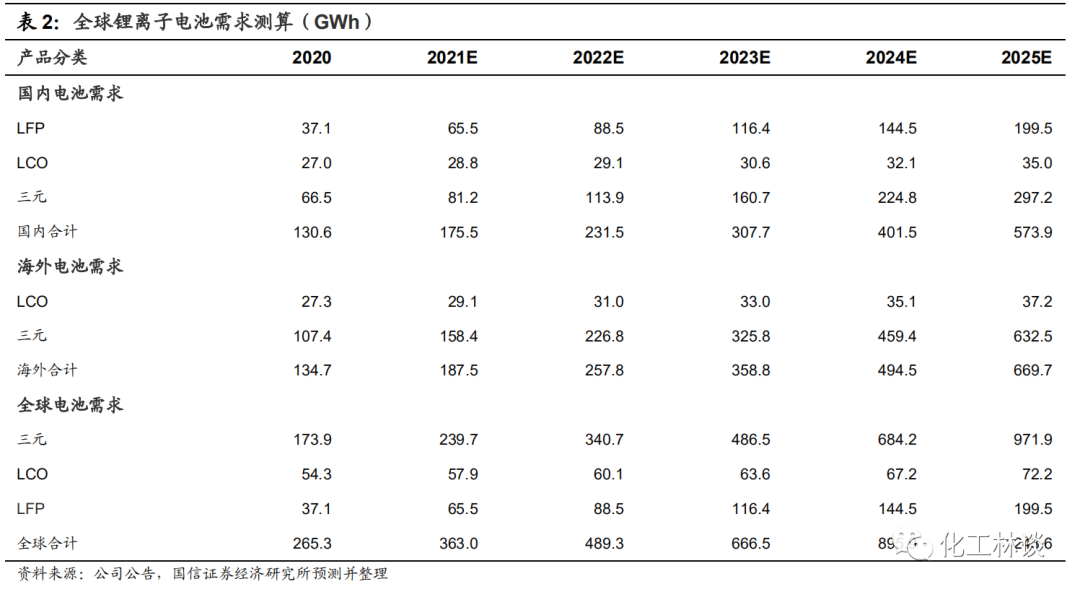

新能源汽车将拉动锂离子电池出货量爆发增长:按照新能源汽车产销增长测算对应2025年全球锂电池需求量预计达到1244GW。其中,全球动力电池需求有望从2020年的146GWh增至2025年的990GWh,消费电池需求将达152GWh,储能电池需求有望达到102GWh。预计2025年国内锂电池需求达到574GWh,其中NCM需求近340GWh,占比达到59%,国内LFP需求2025年占比达35%,需求量达到200GWh。

电解液需求快速稳定增长,复合增速达到35%。预计2025年全球锂电电解液需求从2020年的40万吨增加至约187万吨,CAGR达到35%,全球市场空间超过800亿元。国内锂离子电池电解液需求量有望从2020年的21万吨增至2025年的90万吨,CAGR为35%,其中,预计2025年三元电解液、LFP电解液需求分别为49万吨、36万吨。

电解液带动溶剂、锂盐、添加剂需求。按照电解液中溶剂占比85%、锂盐占比12%、添加剂占比3%测算,2025年国内溶剂、锂盐、添加剂需求分别为80万吨、11万吨、3万吨。

2

电池级溶剂竞争格局优异,行业供需紧平衡

电解液在锂电池中成本占比较小,对材料性能要求高。

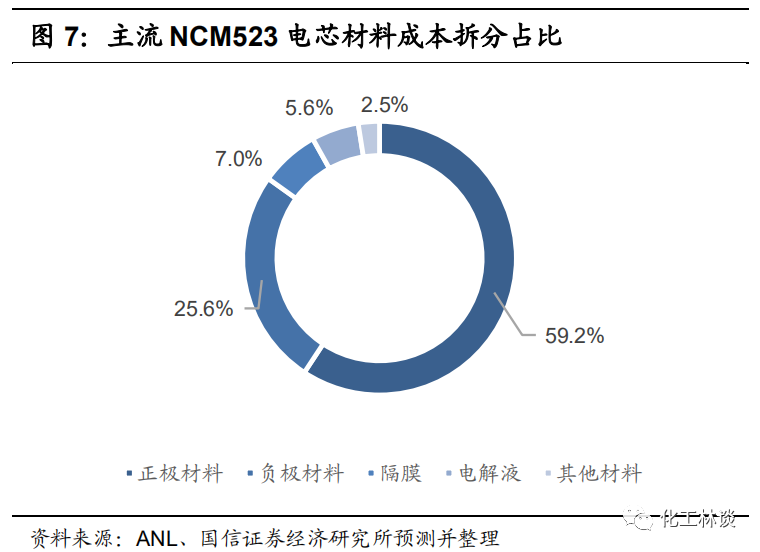

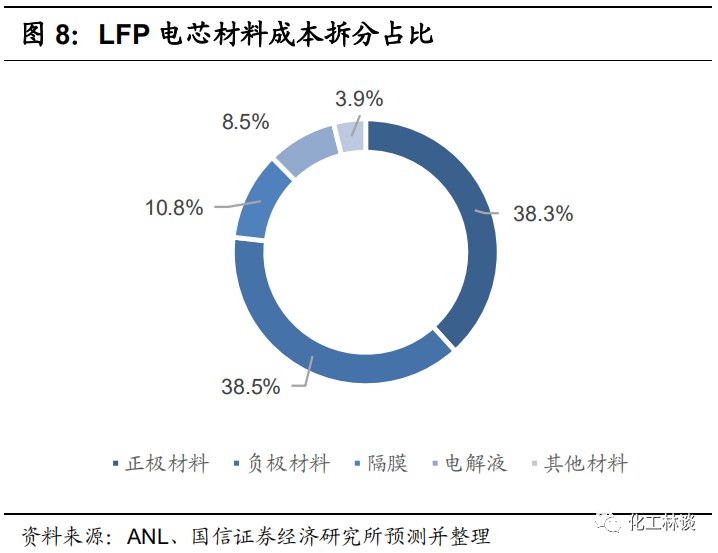

电解液在锂电池电芯成本中占比较低,在锂电四大材料中最低,我们测算主流NCM523 电芯材料中电解液成本占比约为 5.6%,磷酸铁锂(LFP)电芯材料中电解液成本占比约为 8.5%。但作为电池中离子传输的重要载体,电解液对电池安全性、循环寿命、充放电倍率、高低温性能、能量密度等性能指标都有显著影响。

电池级溶剂需求增速快,复合增速达到 35%。我们按照电解液中溶液占比 85%,三元电池 DMC:EMC:EC:DEC:PC=15:35:35:10:5,其他电池 DMC:EMC:EC:DEC:PC=35:15:35:10:5 来测算,2025 年全球电池级溶剂需求约为 187.1万吨,其中国内电池级溶剂需求量约为 80.5 万吨,未来 5 年负责增速为 34.6%,DMC、EMC、EC、DEC、PC 需求量分别为 22.4、19.8、26.8、7.7、3.8 万吨。

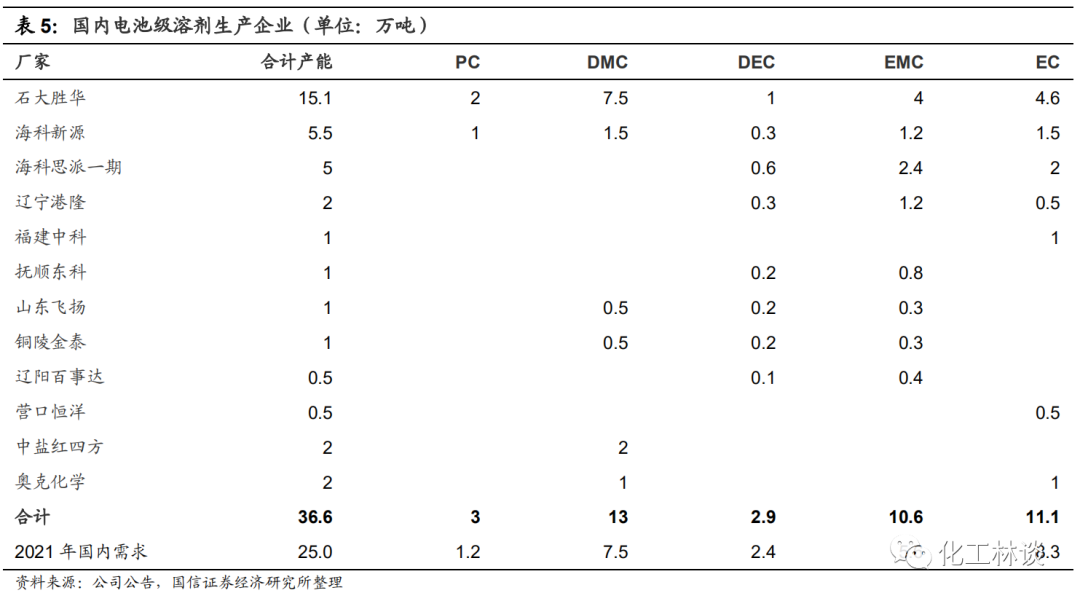

电池级溶剂工艺难度大,竞争格局优异。电池级溶剂纯度要求至少达到 99.99%,超纯级产品要求甚达到 99.999%,而由于催化剂选择要求高、提纯难度大,国内规模化生产企业屈指可数。电池级 DMC 方面,龙头企业石大胜华产能占国内电池级 DMC 一半以上。电池级 EC 方面,产能集中在石大胜华、东营海科、奥克化学、辽宁港隆、营口恒洋、中科宏业等少数几家企业,技术难度更高的电池级 EMC 生产企业有石大胜华、东营海科、辽宁港隆、辽阳百事达等少数企业,一些企业主要以贸易为主,此外国内溶剂部分出口日韩,因此实际开工率在 8- 9 成,相较工业级溶剂竞争格局优异。

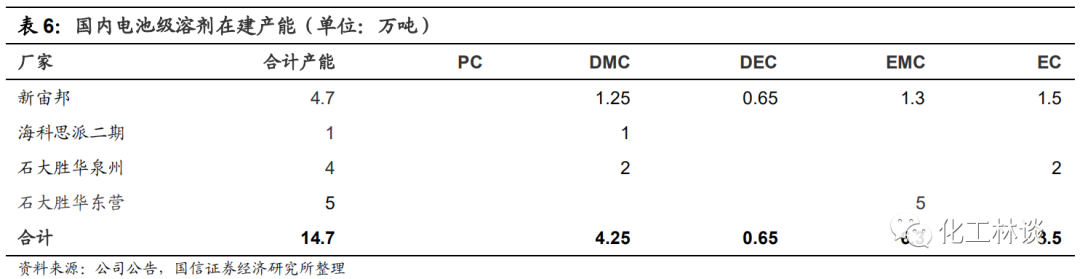

新增产能方面,扩产主要集中于龙头企业。电解液龙企新宙邦在惠州新建 5 万吨电池级溶剂产能;石大胜华在泉州、东营在建 5 万吨/年 EMC/DEC、2 万吨/ 年 EC、2 万吨/年 DMC 产能,预计 2021 年底相继投产;海科思派在连云港新建 1 万吨/年电池级 DMC 产能。

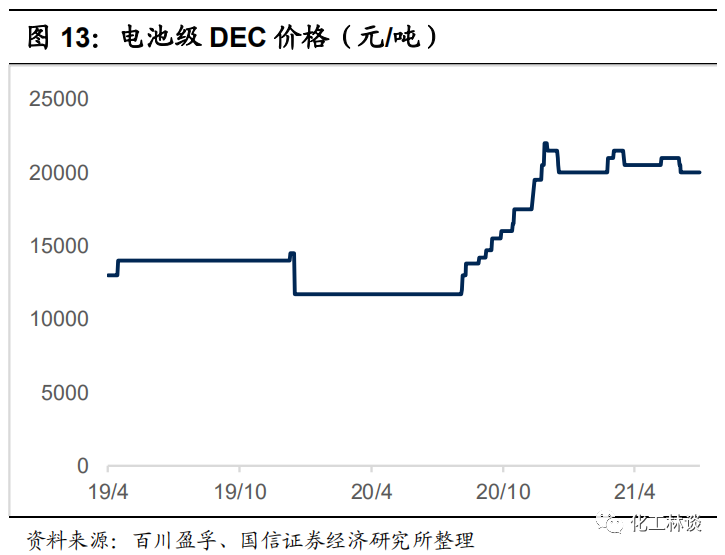

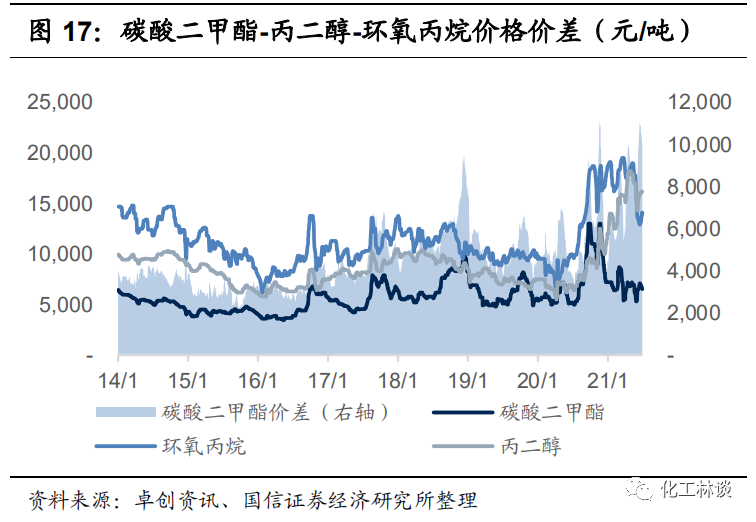

电池级溶剂价格短期看下游需求,长期受供需格局影响 碳酸酯溶剂具有上下游关系,产品价格相对独立。从产业链来看,DMC 一般以EC 或 PC 与甲醇反应,除了生成 DMC,还会产生副产品乙二醇或丙二醇,DMC与 1 分子/2 分子乙醇反应,生成 EMC/DEC。

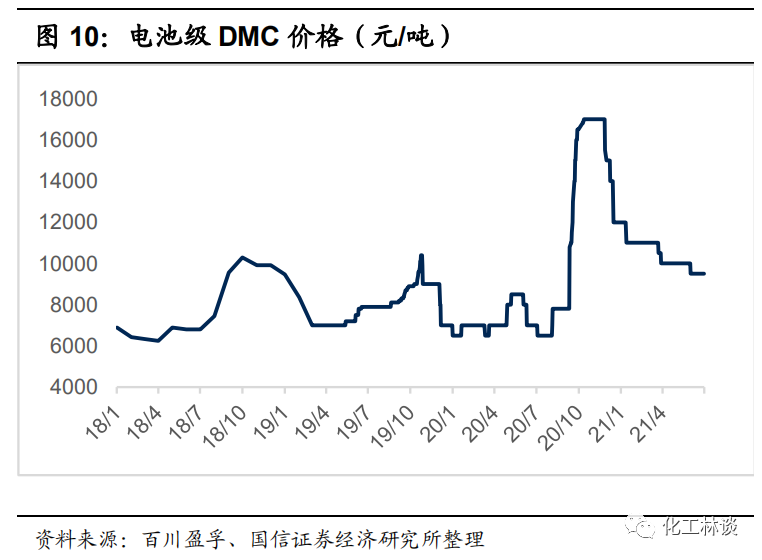

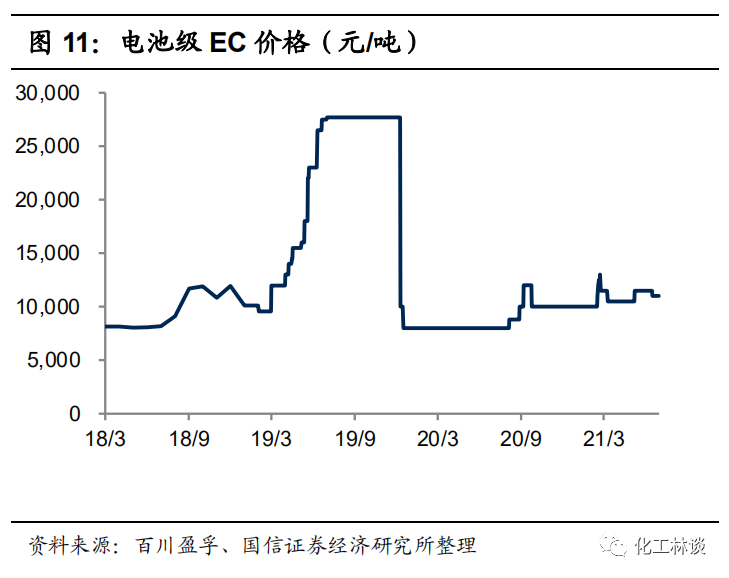

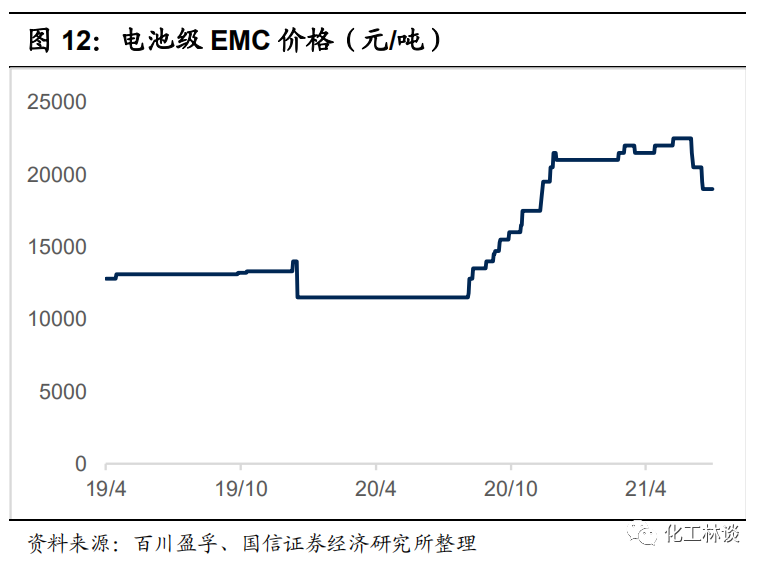

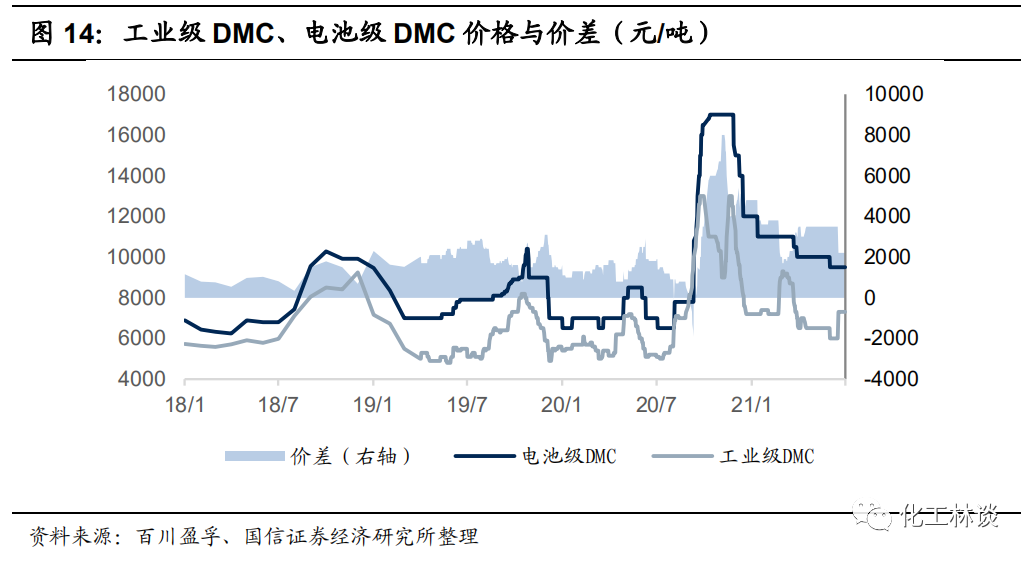

电池级 EC 价格自 2019 年 3 月,价格由 9000 元/吨上涨至 27000 元/吨,主要由于供给端泰兴泰达、泰兴泰鹏由于环保原因退出,导致 EC 供需错配;电池级 EMC 价格自 2020 年 8 月起价格由 12000 元/吨上涨至 21000 元/吨,一方面由于原材料 DMC 价格上涨成本推动,另一方面三元电池爆发增长拉动 EMC需求;电池级 DMC 价格年内具有周期性,一般在三四季度为年内价格高点,此外其与工业级 DMC 价格具有联动性,因此工业级 DMC 供需对于电池级 DMC价格也有影响,2020 年 8 月起,由于 DMC 原材料环氧丙烷(PO)价格持续暴涨,带动 DMC 价格达到 16000 元/吨的历史高点。

电池级 DMC 与工业级 DMC 价格具有相关性,价差取决于电池级需求。工业级DMC 通过常压精馏得到电池级 DMC,精馏后的水分控制十分重要,一般需要控制在 10ppm 以内。从价格上看,电池级 DMC 与工业级 DMC 价差基本维持在 1000-4000 元/吨,在电池级 DMC 需求旺季价差扩大,而在需求淡季价差缩小。

3

工业级、电池级 DMC 价格具有相关性,PC 拉动工业级 DMC 需求

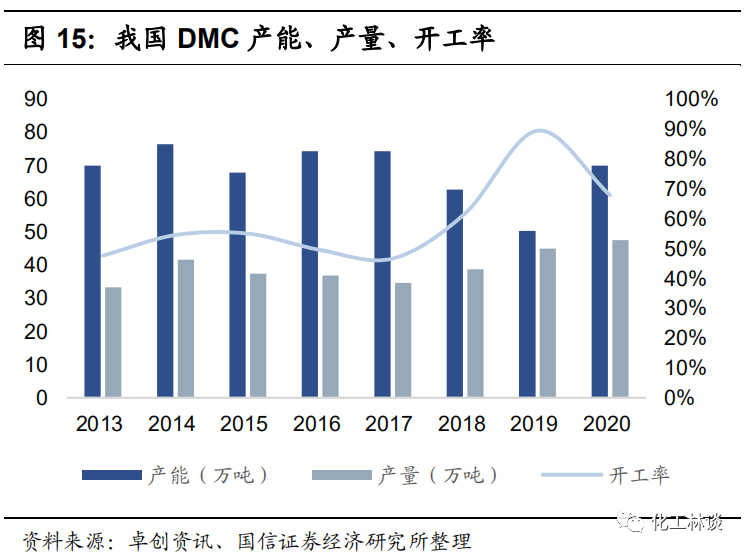

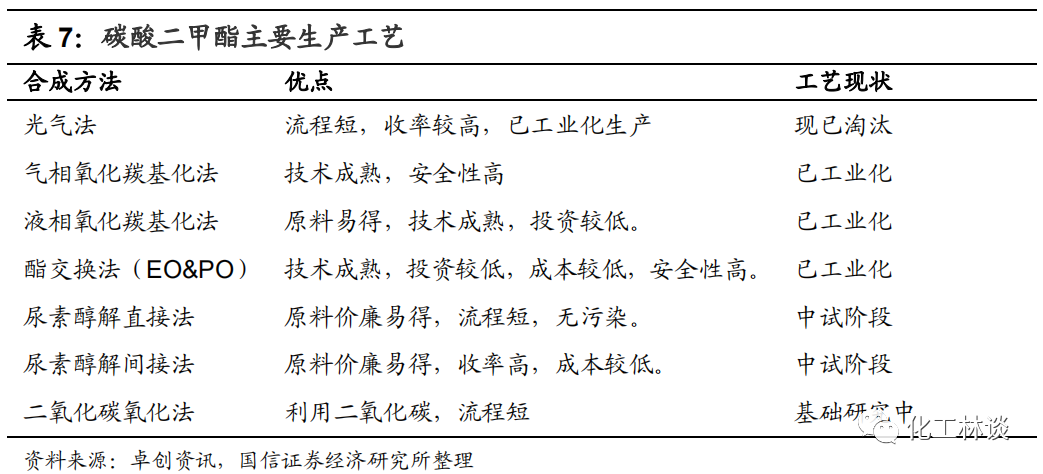

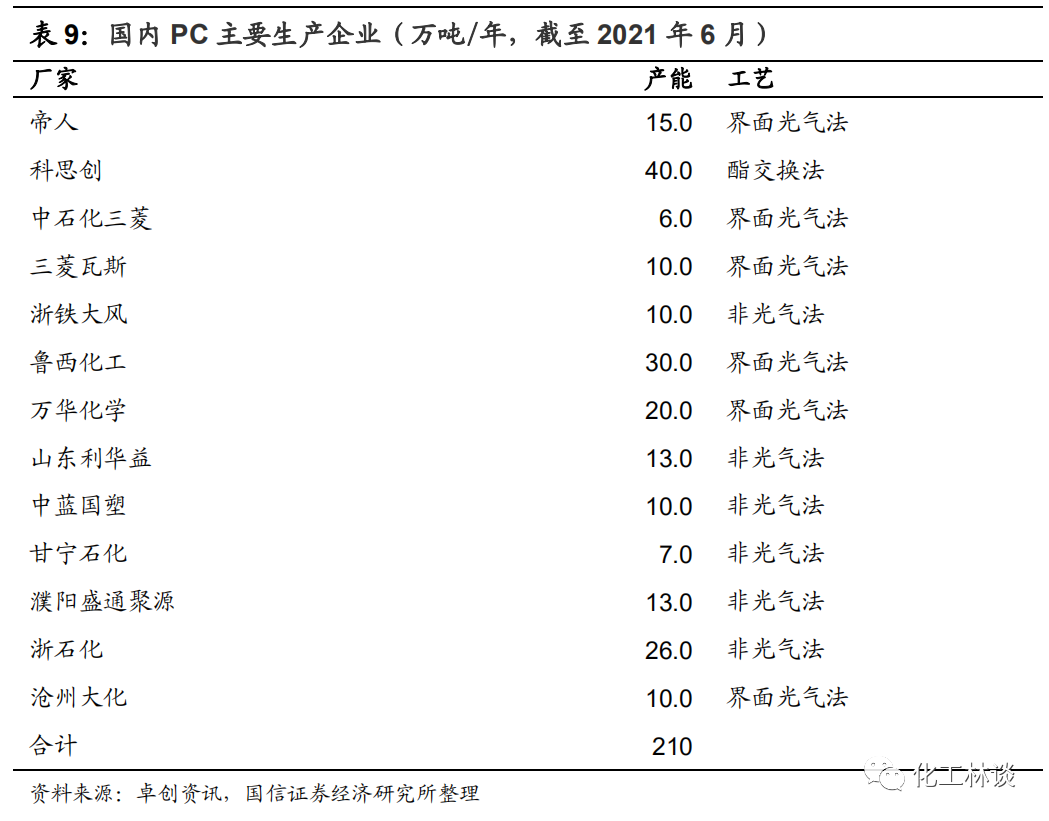

DMC 产能主要集中在我国,工艺以酯交换法为主 目前全球 DMC 产能约 120 万吨,市场空间约 100 亿元。截至 2021 年中,国内产能约 95 万吨,海外产能约 25 万吨,主要集中在日韩企业。按照纯度不同,DMC 可以分为工业级和电池级。2020 年我国 DMC 产量约 48 万吨,有效开工率约 70%。 锂离子电池及聚碳酸酯拉动 DMC 需求快速增长。DMC 传统作为绿色溶剂广泛应用于涂料、胶黏剂、显影液,作为羰基化试剂应用于农药、医药中间体合成;随着锂离子电池的迅速发展,DMC 由于其良好性能,被应用于锂离子电池电解液溶剂;近两年非光气法聚碳酸酯大量投产,DMC 替代光气作为羰基化试剂,需求有望进一步大幅增长。

目前全球碳酸二甲酯主要生产工艺为环氧丙烷(PO)酯交换法、环氧乙烷(EO)酯交换法、羰基氧化法、尿素法,国内产能占比分别为 53%、23%、19%、5%。近年来 EO 酯交换法发展较快。

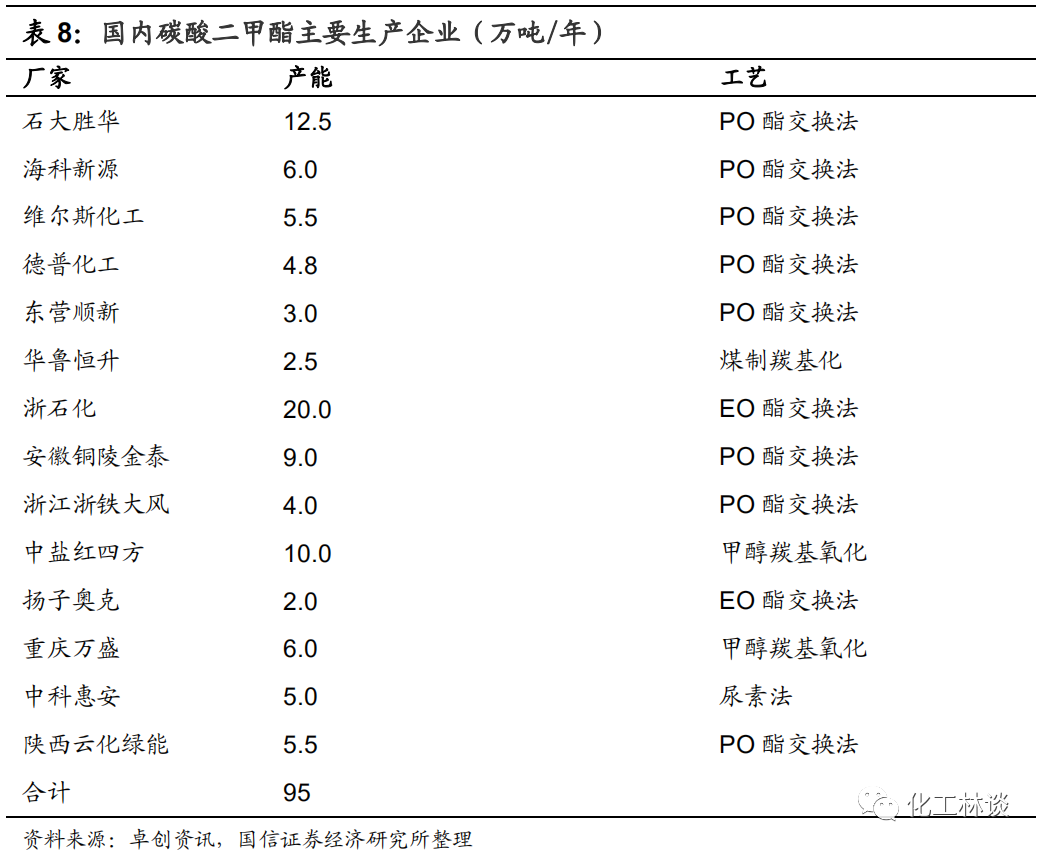

国内碳酸二甲酯生产企业约 14 家,主要集中在山东地区,包括石大胜华、海科新源、维尔斯化工、德普化工、东营顺新等,华鲁恒升在原有乙二醇工艺路线上通过技改,形成约 2.5 万吨 DMC 生产能力。近年来西部地区产能逐渐增加,山西中科惠安、重庆万盛新希望均为 2020 年投产新产能。

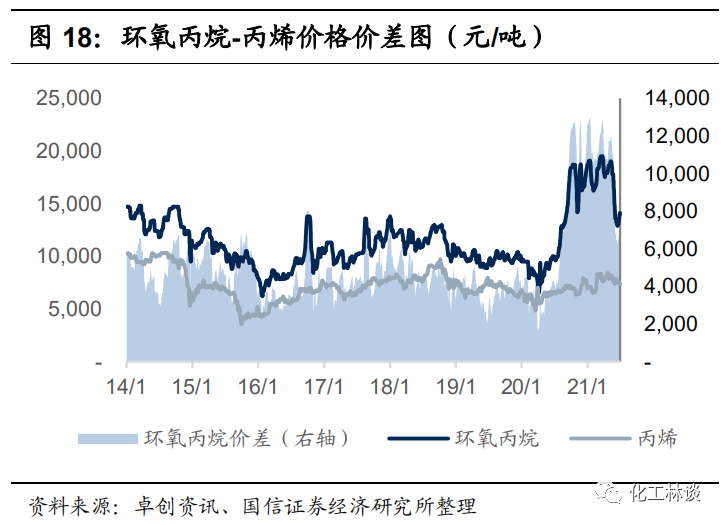

工业级 DMC 盈利受原材料、丙二醇价格影响大,一体化企业优势明显。目前我国 53%碳酸二甲酯生产工艺为环氧丙烷(PO)酯交换法,生产流程为环氧丙烷-碳酸丙烯酯-碳酸二甲酯+0.8 丙二醇,DMC 盈利能力与原材料价格与丙二醇价格均有影响。2020 年 7 月份开始,由于 PO 主要下游聚醚需求爆发,环氧丙烷价格由 9000 元/吨上涨至 19000 元/吨,期间工业级 DMC 价格由 6000 元/吨上涨至 13000 元/吨,但价差基本没有扩大。今年以来,丙二醇由于出口爆发增长,价格由 8000 元/吨最高上涨至 17000 元/吨,虽然期间工业级 DMC 由于传统领域需求不佳导致价格由 13000 元/吨跌至 7000 元/吨,但产品价差仍有所扩大。因此我们认为环氧丙烷-碳酸丙烯酯-碳酸二甲酯+丙二醇一体化企业具有明显的抵御产品价格波动的优势。

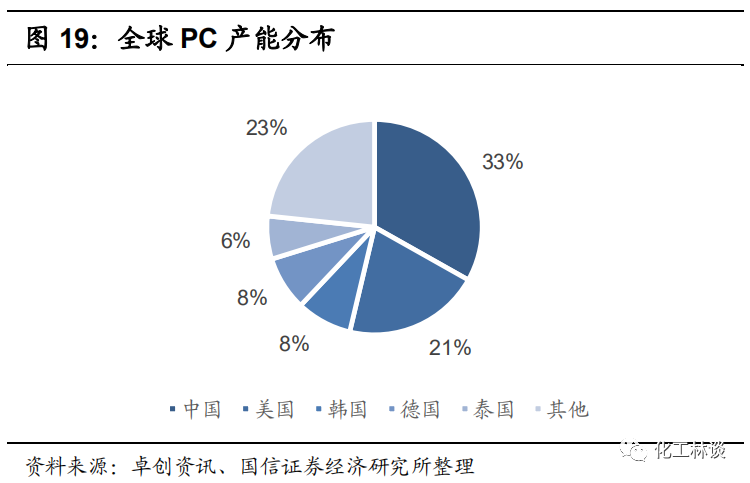

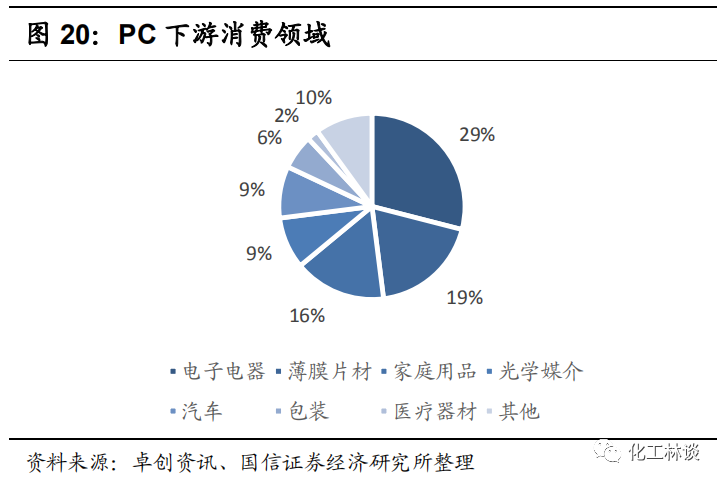

聚碳酸酯(PC)进口替代需求迫切,非光气法PC 拉动 DMC 需求聚碳酸酯(PC)是一种强韧的热塑性树脂,具有高强度及高度透明性,是五大工程塑料中增速最快的通用工程塑料。目前全球 PC 产能约 600 万吨/年,欧美地区发展较早,近年来亚太地区尤其是我国 PC 产能增速较快,现有 PC 产能约 200 万吨/年,占比约 33%,是全球最大的 PC 生产国。PC 下游主要用于电子电器、薄膜片材、家庭用品等领域,前三大领域需求占比分别为 29%、19%和 16%。

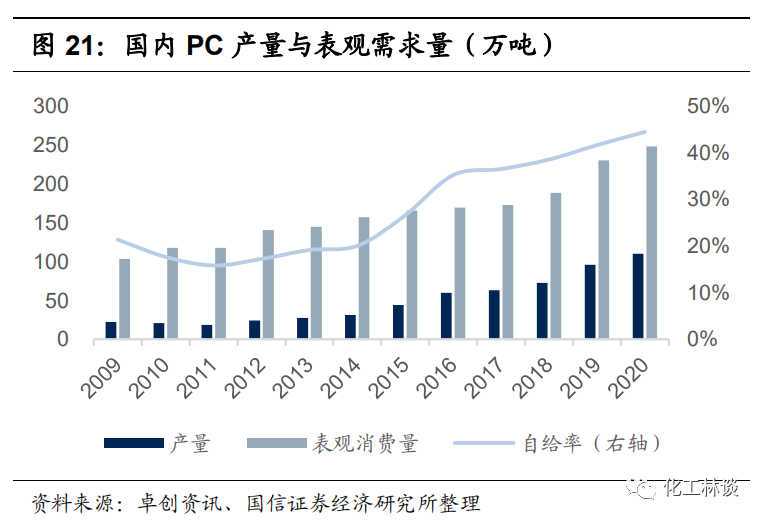

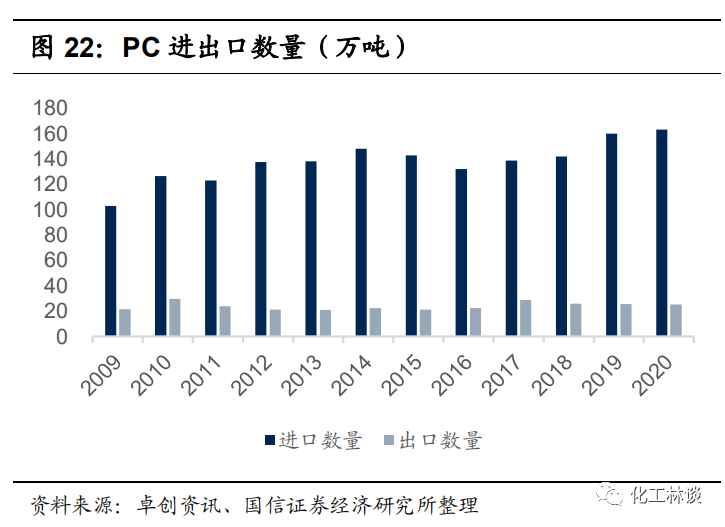

我国是聚碳酸酯进口国,进口替代需求迫切。2020 年我国 PC 产量 110.2 万吨,同比增长 15.2%,进口量为 163 万吨,同比增长 1.9%,出口量诶 25.1 万吨,表观消费量为 248.1 万吨,同比增长 7.9%,自给率只有 44.4%,我国 PC 的进口需求迫切。

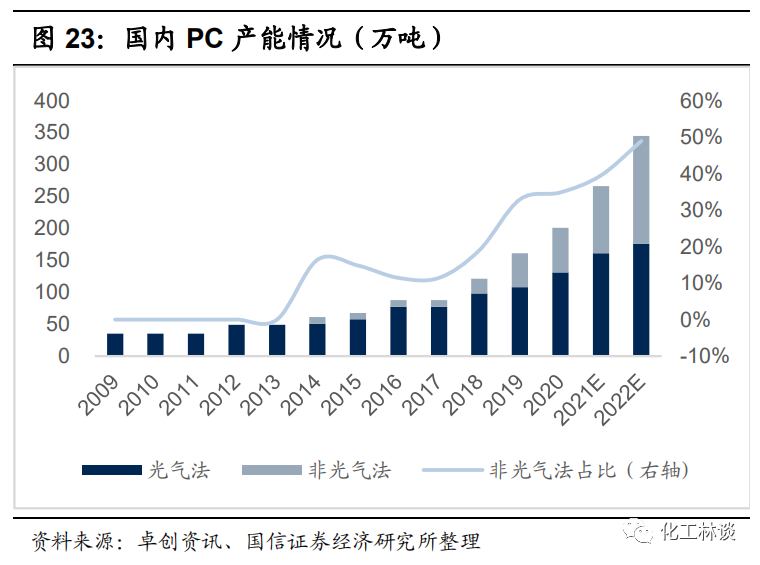

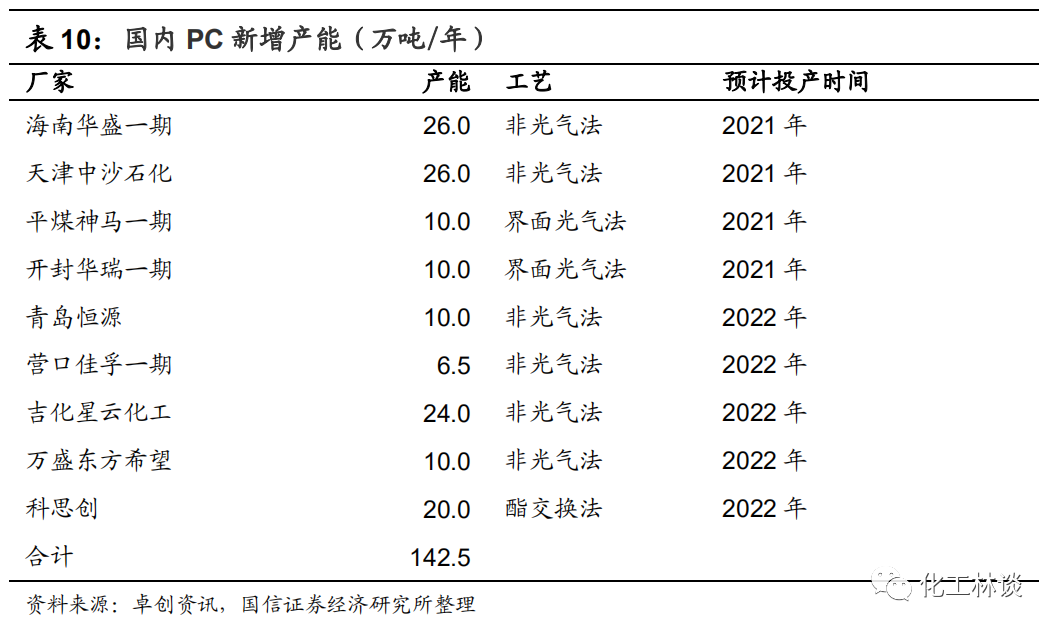

PC 生产工艺主要分为光气法和非光气法,国外以光气法为主。我国由于光气管制严格,未来新增产能以非光气法为主。每生产 1 吨非光气法 PC,需要消耗0.4 吨工业级 DMC,目前单套 PC 装置在 13 万吨以上,单套装置拉动 DMC 需求在 5 万吨以上。截至 2020 年底,国内 PC 产能约 200 万吨/年,其中光气法约 130 万吨/年,非光气法产能约 70 万吨/年,2021 年底中沙石化 26 万吨/年、海南华盛新材料 26 万吨/年产能将要投产,大幅拉动 DMC 需求。

4

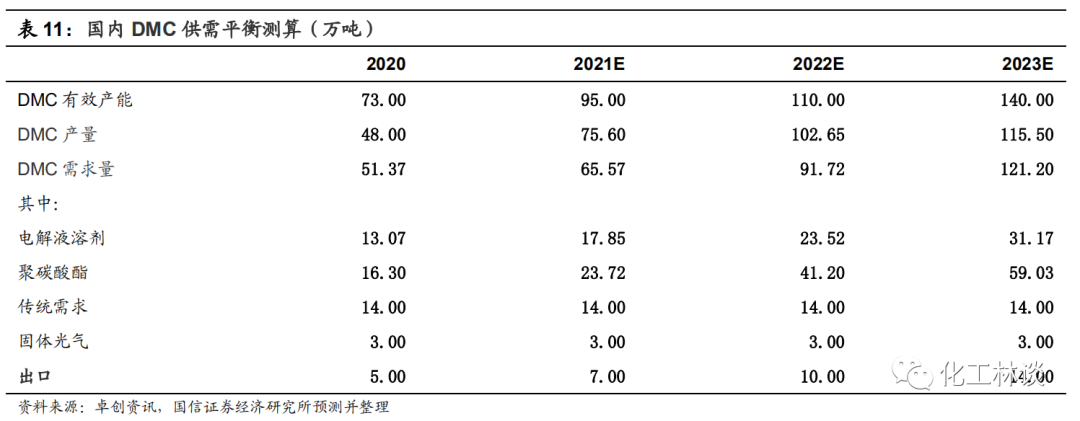

DMC供需平衡测算

5

相关标的

我们建议关注碳酸酯类溶剂行业龙头企业石大胜华、华鲁恒升。-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号