-

华昌化工 | 中报点评:上半年业绩大超预期,产品景气度持续上行

机构研报精选 / 2021-07-02 10:05 发布

报告摘要

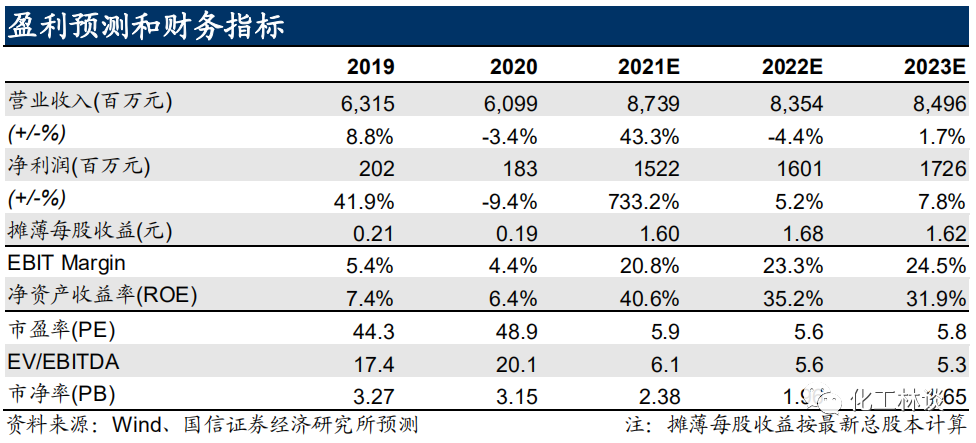

1)公司是煤气化源头化工企业,产品全面进入景气周期 公司目前丁辛醇产能为32.2万吨(剔除自用);此外具备66万吨纯碱、70万吨氯化铵、40万吨尿素、160万吨复合肥、15万吨硝酸、10万吨甲酸、3万吨新戊二醇产能。公司预告上半年实现归母利润同比增长6078%-6442%,预计盈利区间为8.5-9.0亿元,对应二季度盈利为5.3-5.8亿元,超出市场预期。 2)丁辛醇、纯碱、尿素盈利大增,看好下半年持续高景气 公司盈利同比、环比大幅增长,主要由于丁辛醇、纯碱、尿素景气向好。正丁醇Q2至今均价14020元/吨,环比增长22.7%,税后平均毛利6320元/吨,环比增长51.1%;辛醇二季度均价14800元/吨,环比增长15.4%,税后平均毛利6084元/吨,环比增长34.6%。华北地区重质纯碱Q2均价1965元/吨,环比增长约20%,华北地区轻质纯碱Q2均价1810元/吨,环比增长约17%,Q2联氨法纯碱单吨毛利680/吨,环比增加约290元/吨。目前山东地区尿素小颗粒价格约2740-2800元/吨,今年尿素涨幅超过50%,目前国内煤头工艺税前毛利约500-600元/吨。 3)扩建30万吨丁辛醇项目,打开公司成长空间 公司近期公告,根据发展战略规划,拟投资建设年产30万吨多元醇(正丁醇、辛醇、异丁醛等)及配套设施项目。公司预计划建设期为18个月(不含前置审批、设计占用时间)。项目建成后,预计年均销售收入为232,819万元,年均营业利润23,196万元(按正常年度平均销售价格测算)。公司建设多元醇项目,是为了发挥优势,增强规模效应,做优、做强企业,提高公司经济效益,提升核心竞争力。 投资建议:维持“买入”评级。 上调盈利预测,预计2021-2023年归母净利润15.2/16.0/17.3亿元,同比增速733.2/5.2/7.8%;摊薄EPS=1.60/1.68/1.81元,当前股价对应PE=5.9/5.6/5.2x,维持“买入”评级。 风险提示: 产品价格大幅波动,新建产能投放进度不及预期。

1

公司是煤气化源头化工企业,产品全面进入景气周期

公司目前丁辛醇产能为32.2万吨(剔除自用);此外具备66万吨纯碱、70万吨氯化铵、40万吨尿素、160万吨复合肥、15万吨硝酸、10万吨甲酸、3万吨新戊二醇产能。公司预告上半年实现归母利润同比增长6078%-6442%,预计盈利区间为8.5-9.0亿元,对应二季度盈利为5.3-5.8亿元,超出市场预期。 2

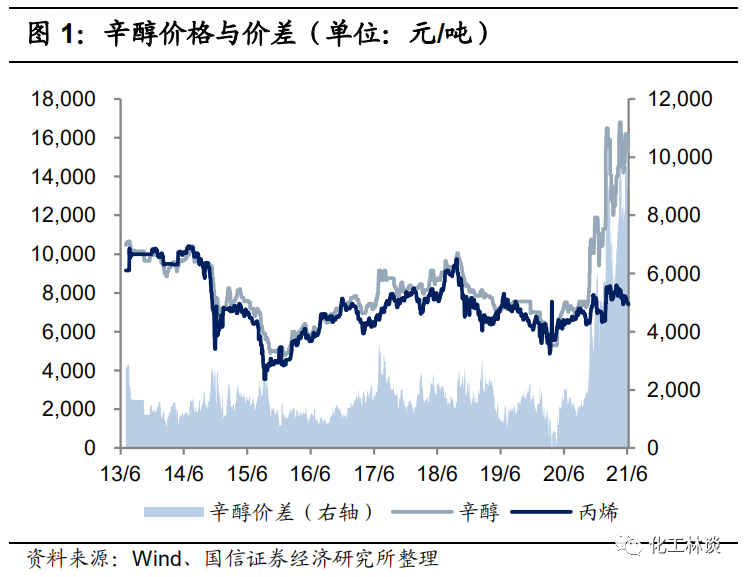

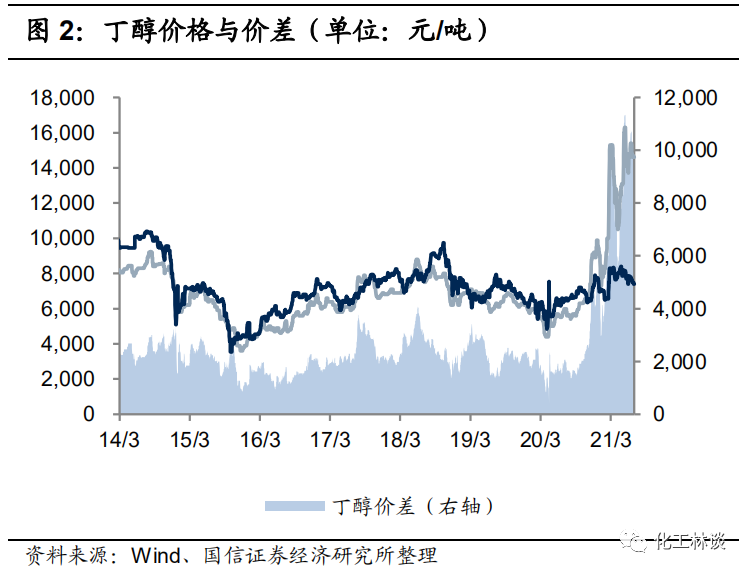

公司业绩大幅增长受益于丁辛醇的高景气度

受益于下游增塑剂DOP、DOTP及丙烯酸丁酯的旺盛需求带动,根据卓创资讯数据,正丁醇Q2至今均价14020元/吨,环比增长22.7%,税后平均毛利6320元/吨,环比增长51.1%;辛醇二季度均价14800元/吨,环比增长15.4%,税后平均毛利6084元/吨,环比增长34.6%。目前行业库存处于低位,未来两年国内无新增产能,同时考虑到三季度DOP、DOTP及丙烯酸丁酯的需求旺季,我们认为丁辛醇三季度价格有望再创新高,公司丁辛醇、异丁醇、异丁醛产能弹性巨大。

3

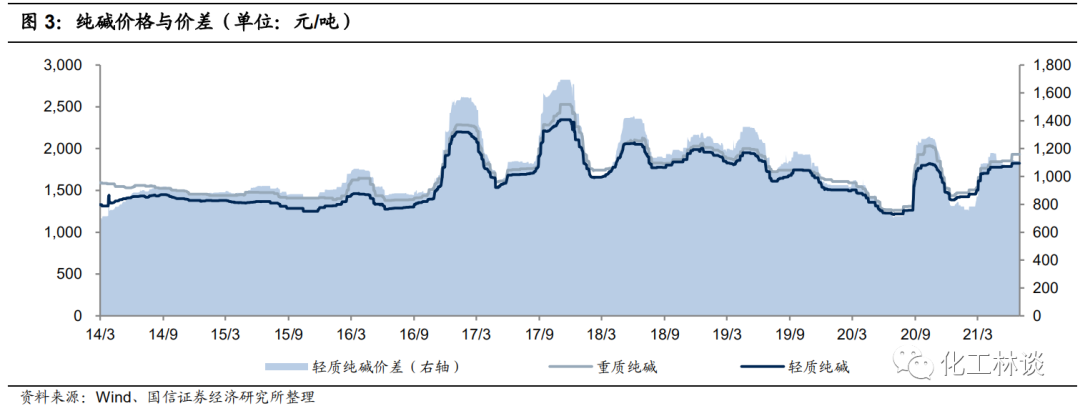

公司联碱法纯碱盈利优势显著

根据卓创资讯数据,华北地区重质纯碱二季度均价1965元/吨,环比增长约20%,华北地区轻质纯碱二季度为均价1810元/吨,环比增长约17%,氯化铵近期受尿素带动大幅上涨,季度联氨法纯碱单吨毛利680/吨,环比增加约290元/吨。近两周国内纯碱库存持续下降,本周库存环比下降约9%,同比下降约60%。浮法玻璃、光伏玻璃的持续需求增长是推动今年以来纯碱价格上行的根本原因。纯碱下游约60%用于玻璃行业,光伏玻璃需求2021年有望提升至5%以上,随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,我们认为纯碱未来两年供需格局逐渐转好,长期进入景气上行周期,下半年行业仍然存在较大的供需缺口,产品价格仍然有望上涨,公司具备66万吨纯碱和70万吨氯化铵产能,充分受益于纯碱的景气周期。

4

尿素价格持续上行,看好下半年价格继续上涨

近期国内尿素价格持续大幅上涨,目前山东地区尿素小颗粒价格约2740-2800元/吨,江苏地区小颗粒价格约2880元/吨,今年以来尿素价格上涨幅度超过50%,近期由于煤炭、天然气等原材料价格的大幅上涨,推动了春耕结束后尿素价格的快速上行,卓创资讯测算目前国内煤头工艺税前毛利约500-600元/吨,气头工艺税前毛利已经超过1100元/吨,目前国内尿素日产量已经恢复到16万吨的较高水平,但行业库存仍然处于五年以来的最低水平,较去年同期下降87%,对于新一轮的印度招标,中国报价已经上涨至FOB 450美元/吨,南美市场已经出现CFR超过500美元/吨的成交价格,全球范围内尿素供应紧张,今年1-5月份尿素出口达到194万吨,较去年同期增长30%,因此出口的持续回暖、海外尿素价格的上行及原材料价格的上涨都推动了今年以来尿素价格的上行,考虑到四季度的冬储备肥和取暖开始后对行业开工率的影响,我们认为下半年尿素价格有望继续上涨,公司具备40万吨尿素产能,受益于尿素价格的上行。

5

扩建30万吨丁辛醇项目,打开公司成长空间 公司近期公告,根据发展战略规划,拟投资建设年产30万吨多元醇(正丁醇、辛醇、异丁醛等)及配套设施项目。公司预计划建设期为18个月(不含前置审批、设计占用时间)。项目建成后,预计年均销售收入为232,819万元,年均营业利润23,196万元(按正常年度平均销售价格测算)。公司建设多元醇项目,是为了发挥优势,增强规模效应,做优、做强企业,提高公司经济效益,提升核心竞争力

6

投资建议:上调盈利预测,维持“买入”评级 上调盈利预测,预计2021-2023年归母净利润15.2/16.0/17.3亿元,同比增速733.2/5.2/7.8%;摊薄EPS=1.60/1.68/1.81元,当前股价对应PE=5.9/5.6/5.2x,维持“买入”评级。

7

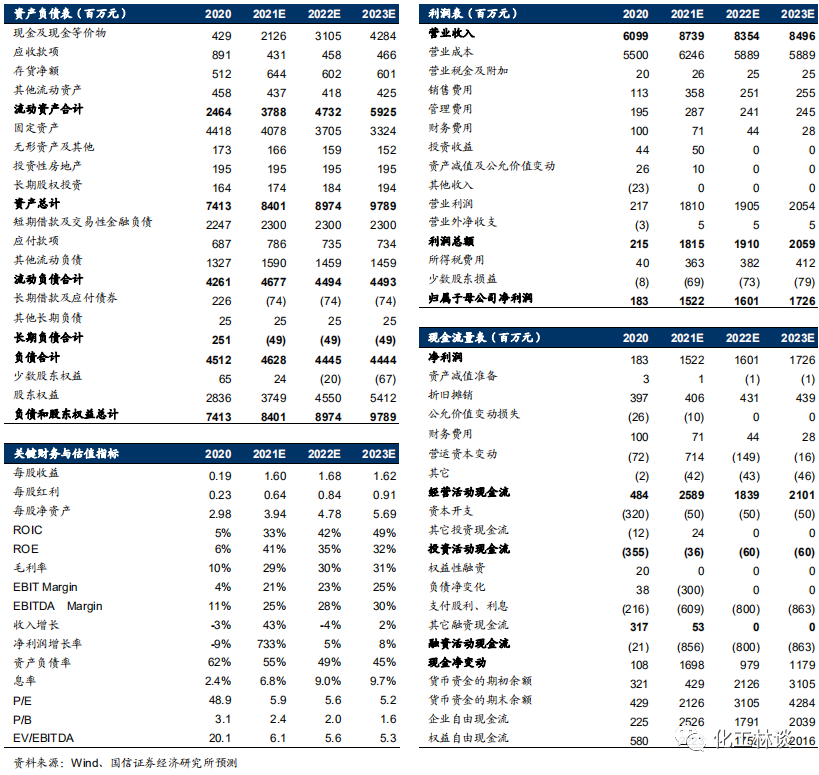

风险提示 产品价格大幅波动,新建产能投放进度不及预期。 附表:财务预测与估值

国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号