-

【华创食饮|最新】如何解读白酒税改传闻?

机构研报精选 / 2021-06-28 13:28 发布

一、周观点:如何解读白酒税改传闻?

本周,情绪高点税改传闻再起。近期一则广东人大代表“应按国家统计口径统一以65度计算白酒产量来折算计征从量消费税”的建议,又将税改推向市场热议之下。

我们认为,应理性看待税改传闻,短期几无影响。站在提议者角度看,其本意应为从相对程度上减轻低度低端酒税负,从而扶持相关产业发展,同时讨论的仅为0.5元每斤的从量税,对于高端、次高端老名酒来说,仅有千分之一量级的影响,而白酒消费税主要区分度仍在20%的从价税,因此单从被报道的该建议来说,即使真的被纳入讨论,短期对高端、次高端白酒几无影响;对低度低端酒来说,或为提升盈利能力的利好,但从落地来看,按度数划分征收,操作难度较大。

长期若落地,仍将推动名酒集中度进一步提高。长期来看,税改的主要方向或为调整从价税率及征收环节变化,归根结底税改的影响差异主要体现在各厂家品牌力、渠道结构和管控能力上。对高端白酒而言,强品牌力决定了其强议价能力,无论是税率变化还是征收环节的后移,均可向下游进行成本转移,甚至还能带来盈利能力的提升,对竞争相对激烈的次高端白酒而言,提价转移、为保障销量而将税收减少部分补贴给渠道,或为合理策略。目前白酒消费税征收环节的后移,主要难点在于渠道的多样性和复杂性,但随着直营、线上渠道逐渐发力,团购、KA规范化趋势加强,更规范的便利店渠道或将来取代传统烟酒店,成为流通渠道的主要形式,税改可行性或将提高,亦将再次加速行业集中度提升,改善消费环境。未来若落地,或将引起短期波动,但从历史经验来看,每一轮税改均提升名酒集中度和盈利能力。

二、重点行业/公司跟踪反馈:东鹏饮料、保健品行业

1、东鹏饮料:省外扩张顺利,中报稳增可期。过去省外扩张难点主要在于招商,去年以来随公司开启上市,东鹏品牌力进一步强化,去年下半年相继进入上海、北京市场,过去难以攻克的中石油、中石化等加油站渠道均已入驻,今年以来整体招商亦延续提速态势。根据渠道反馈, Q2以来公司动销良好,1-5月完成全年70%任务(一般正常情况下60%),超额完成规划目标,6月以来亦表现稳健,全国渠道库存均在2个月以内,库存维持良性水平。结合公司披露的中报盈利预测,预计公司Q2营收实现约25%增长,业绩端因恢复费用投放及加大与上市相关的营销宣传、费用率或同比提升,故业绩实现约20%左右稳健增长。

2、保健品行业:VDS中免疫类产品趋势向好,功能食品中软糖及口服液美容领域有较大成长潜力。中国膳食营养补充剂(VDS)行业规模1743亿元,占全球约22%,人均消费上不及美国日本1/5,预计未来五年中国市场规模CAGR为6%。从需求偏好来看,免疫类、骨健康及综合健康类消费偏好较多。在维生素领域,多种维生素、维生素B及维生素D有较大增长潜力。功能食品方面,软糖领域:美国软糖剂型在VDS中占比28%,16-19年CAGR为8%,中国药店渠道软糖剂型占VDS比例不足1%,16-19年CAGR为41%,预计软糖备案开放推动2025年行业零售额超百亿元。此外,美国TOP15的VDS品牌中有14家覆盖软糖剂型,其中Vitafusion专注软糖剂型,为美国功能软糖剂型第一品牌,收入体量达2亿美元;口服液领域:中国口服液美容市场风口刚刚开始,相比日本品牌玩家单一且集中,格局处在割据状态。对于消费者来讲,体感、品牌、及便利性为主要影响因素(便利性包括携带便利性和坚持便利性),产品小包装化、零食化趋势明显。

三、投资策略:白酒拿定一线,重申啤酒板块推荐

板块主线将进入7-8月中报验证期,建议白酒拿定一线,重申啤酒板块推荐。分板块看:

1)白酒板块:继续拿定一线龙头,适当配置低估二线,谨慎博弈三四线标的。三月以来二线名酒涨幅明显,三四线小酒更是情绪高涨,一轮快速上涨后估值相对高位,板块或对包括税改在内的各类信息较为敏感,我们仍坚持今年板块全年区间震荡的判断,若近期波动加大或再迎配置良机,建议拿定一线茅、五、泸、汾,并布局增长弹性充足、且相对低估的古井、今世缘、洋河。现在处于博弈三四线白酒的风格时期,弹性和风险兼具,核心跟踪今年大幅全国化招商放量后,来年后续如何巩固销量,当下建议谨慎博弈。

2)啤酒板块:坚定全面推荐啤酒板块,首推华润和青啤。行业高端产品上半年均高速增长,成本上涨或将推动下半年全面提价,行业高端化仍正处于起步阶段,盈利弹性与板块市值仍有较大空间,放在行业高端化重塑视角,坚定重申推荐华润和青啤,关注重啤和珠啤。

3)食品板块:当前处于布局阶段,优先推荐乳业、连锁龙头。当前食品板块企业普遍将面临着中报高基数及成本上涨压力,分子板块看,乳业龙头伊利液奶品类转换和公司战略重点向高盈利业务倾斜,带来未来三年盈利提升的潜力,当下预期低点将是增持机会,全年白奶和奶粉持续改善,同时中报预期回落后,具备超预期潜力。其他食品板块短期预期回落,反而给予优质标的长线布局机会,推荐连锁龙头巴比、绝味,同时继续推荐年内业绩高增长汤臣,关注仙乐,从中长线角度持续推荐安井、安琪、桃李。

四、板块数据跟踪

1、重点价格回顾

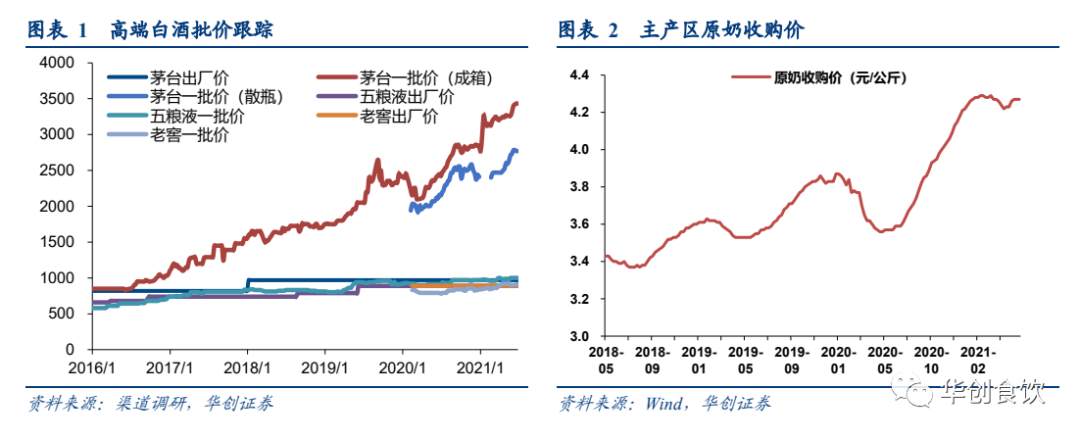

高端白酒批价:截至6月25日,茅台整箱批价3430元,环比上周下降5元,散瓶批价2770元,与上周持平;五粮液批价1000元,与上周持平;国窖1573批价915元,环比上周上升5元。

原奶价格:截至6月16日,主产区生鲜乳均价为4.27元/公斤,与上周持平,同比上涨19.6%。

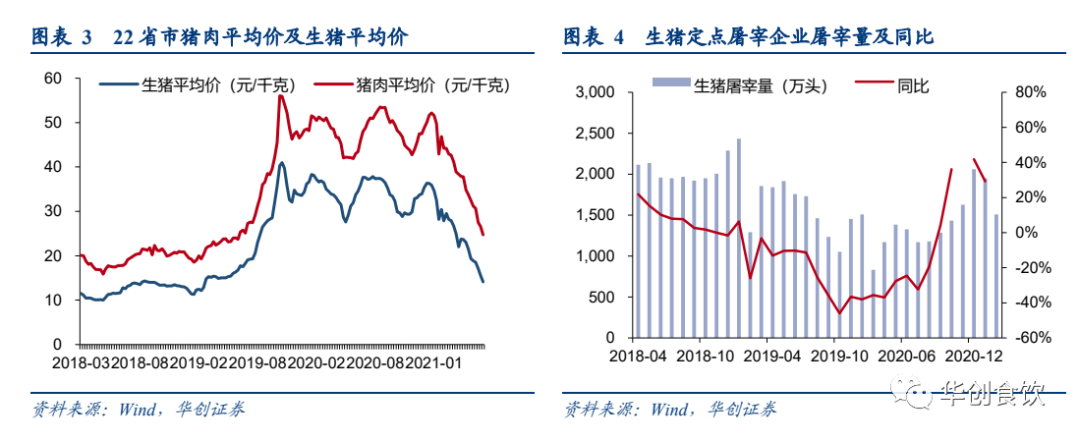

生猪/猪肉价格:截至6月18日,国内22个省市平均生猪、猪肉价格分别为14.13、24.72元/千克,环比上周下跌9.07%、7.00%,同比下跌58.15%、42.50%。

屠宰量:2021年3月,定点屠宰企业屠宰量为1508万头,同比增长28.8%。

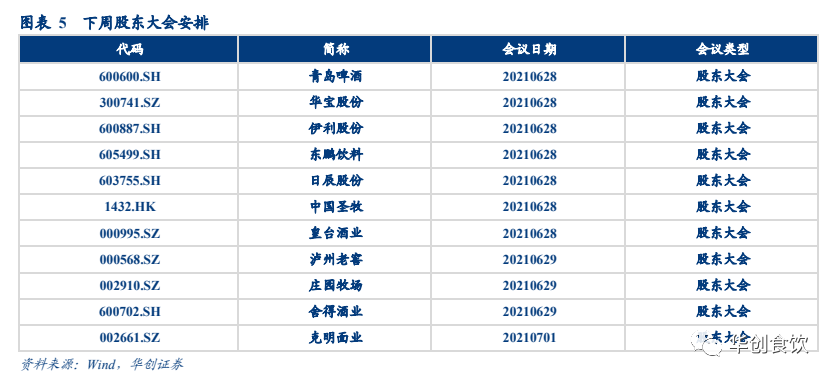

2、下周股东大会提示

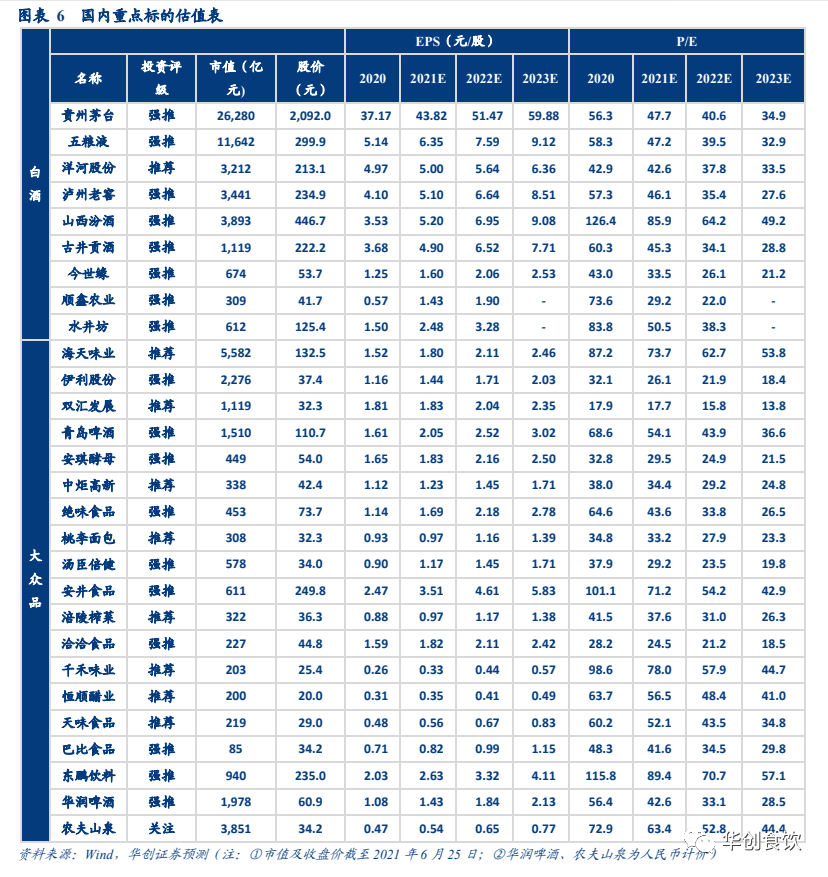

五、行业重点公司估值表

公安备案号 51010802001128号

公安备案号 51010802001128号