-

如何看成长风格的极致化演绎?——成长框架三段论【天风策略】

徐彪

/ 2021-06-27 17:23 发布

/ 2021-06-27 17:23 发布摘要

核心结论:

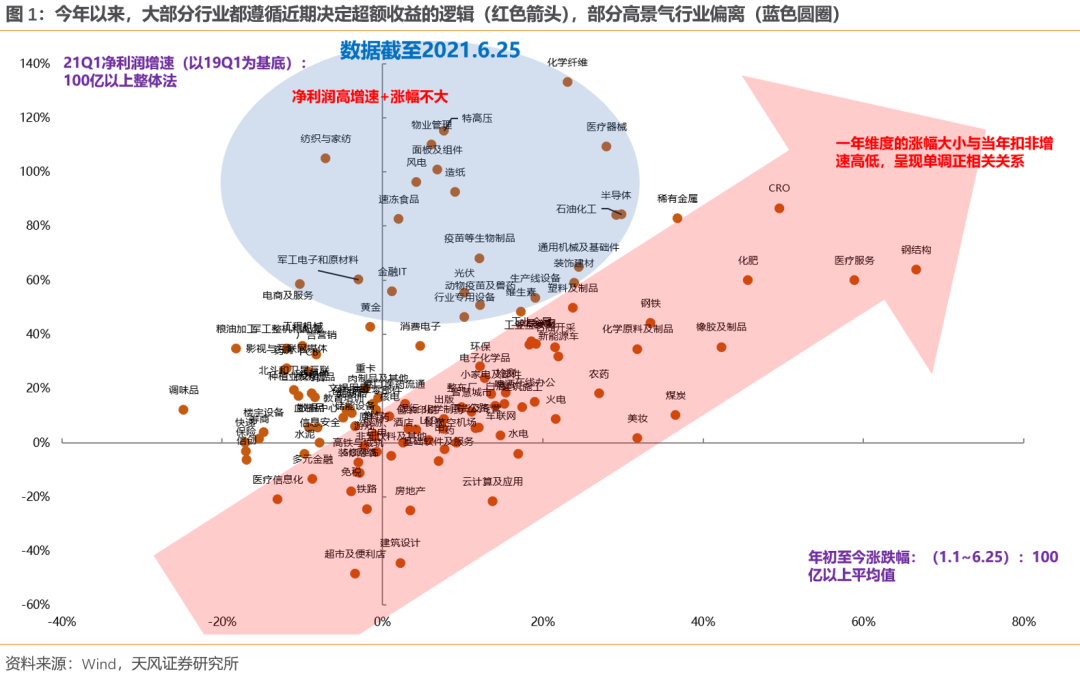

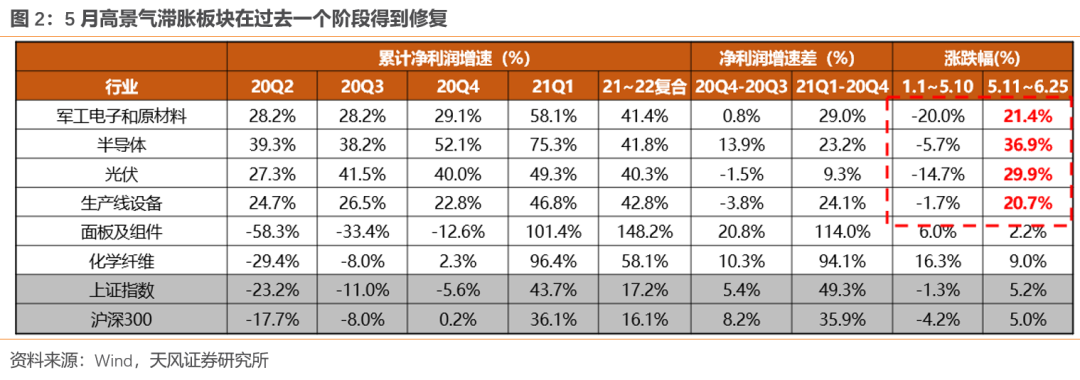

长期维度——经济结构决定利润分配最终决定不同行业的长期表现 中期维度——产业周期和景气度决定成长板块的中期趋势和方向,追逐高景气是A股市场不变的“哲学” 短期维度——流动性的阶段性变化决定成长板块的节奏 ① 4月底以来,市场将成长风格演绎到极致化,先是景气度最确定的新能源车、医美、医药、次高端白酒,随后是此前景气度有分歧的半导体、军工、光伏、消费电子也陆续补涨。 ②中期方向上来说,不管是复盘过去20年的A股,还是过去50年的美股,成长板块与流动性和利率环境没有本质关系,决定成长板块股价趋势和方向的,本质还是产业周期和景气度。 ③短期节奏上来看,在趋势确定的背景下,成长板块季度或月度之间的强弱波动,的确与流动性和利率的阶段性变化有关,比如今年4-5月,去年11-12月,成长板块的大幅上涨,背景都是流动性的阶段性超预期(DR007下行)。 ④向前看,中美后续的流动性核心都取决于就业恢复的情况,(DR007与调查失业率的月度数据基本拟合),Q3来说,预计流动性比Q2再超预期的可能性较低,结合目前成长风格极致化的演绎,中报预告可能成为阶段性兑现的窗口。 ⑤但是,更中期来看,由于产业周期和景气度相对确定,一旦由于β因素导致高景气板块出现调整,反而是给了一个年底估值切换的机会。 1、5月底的报告《反弹窗口期前移,持续性关键看两因素,推荐两板块》中,我们通过行业景气与市场表现的匹配度,重点提示【军工】和【半导体】机会;上周报告《开辟超额收益新战场:当前仍然是指数一般、个股活跃》中进一步提出在类似逻辑下,可将光伏、生产线设备、面板及组件、化学纤维等行业纳入观察(图1)。

过去两个月,在流动性预期修复的背景下,市场将成长风格演绎到极致化,先是景气度最确定的新能源车、医美、医药、次高端白酒,随后是此前景气度有分歧的半导体、军工、光伏、消费电子也陆续补涨(图2)。

2、成长风格的基本框架:【三段论】

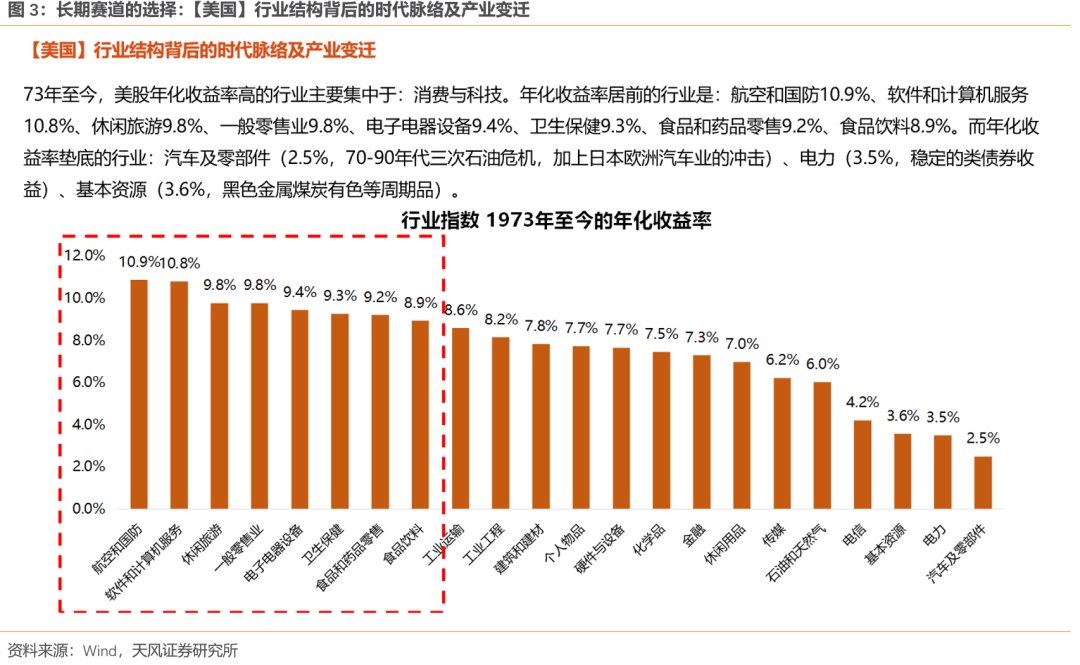

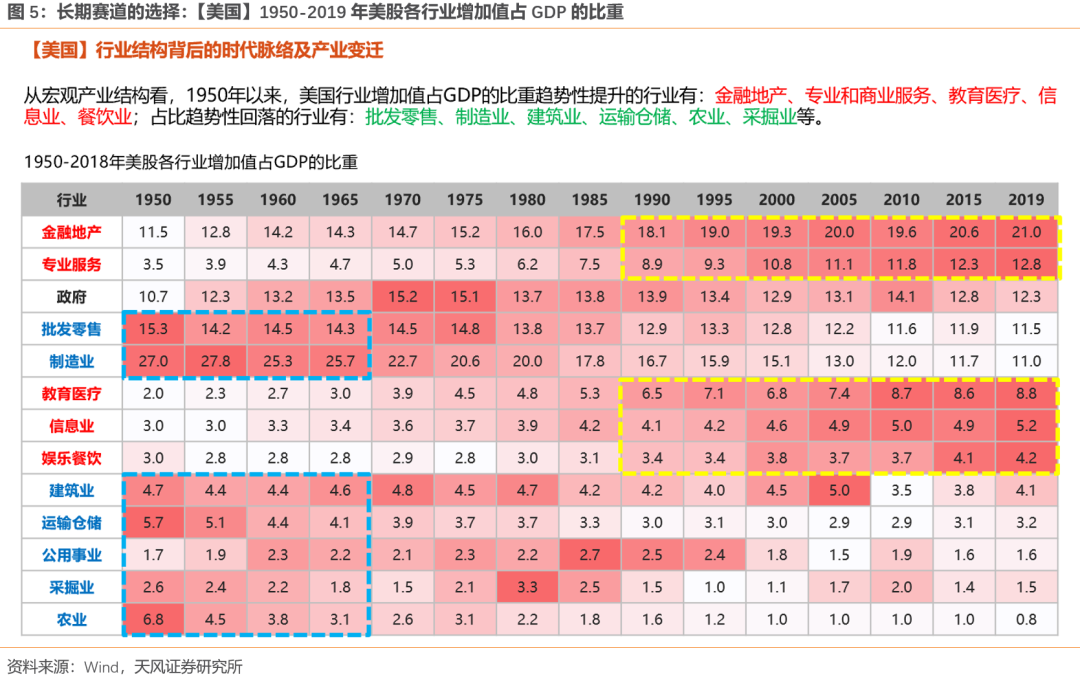

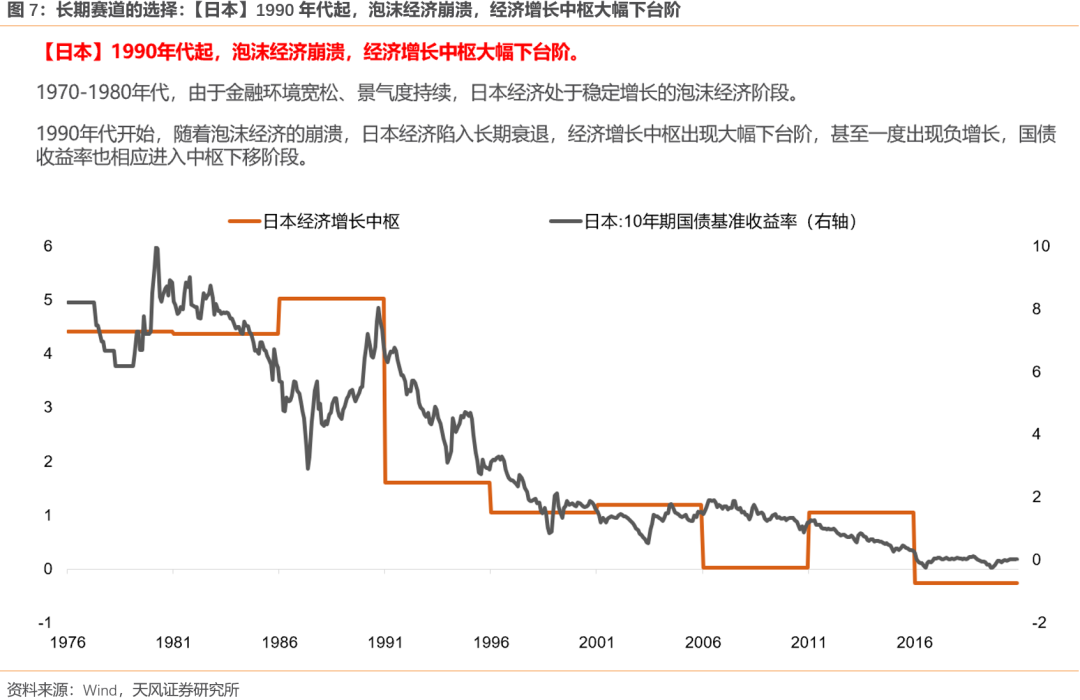

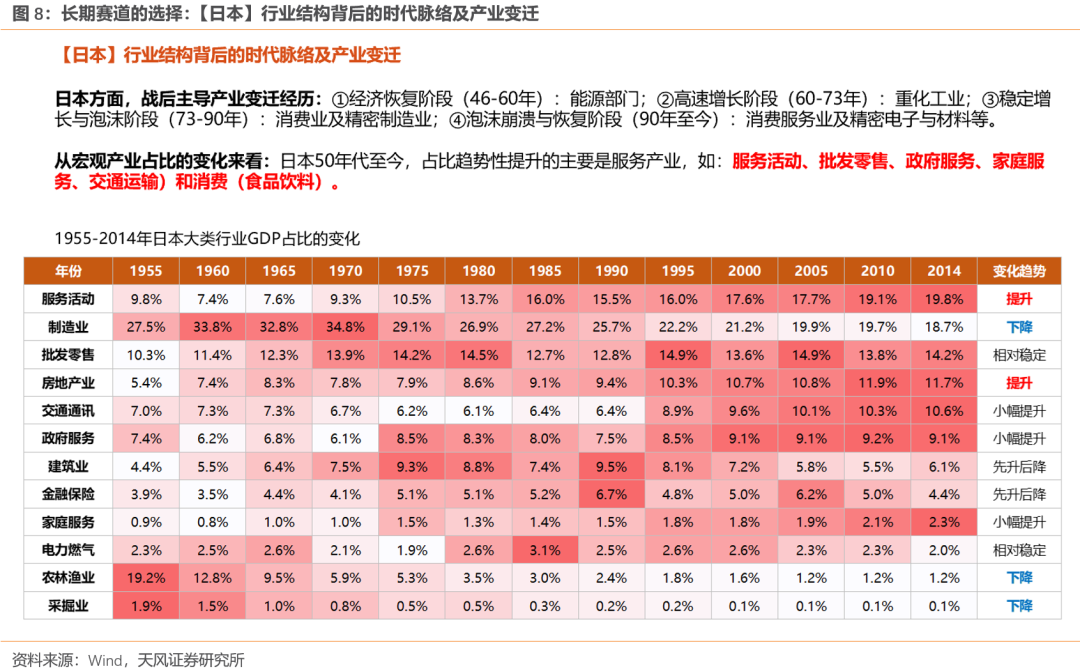

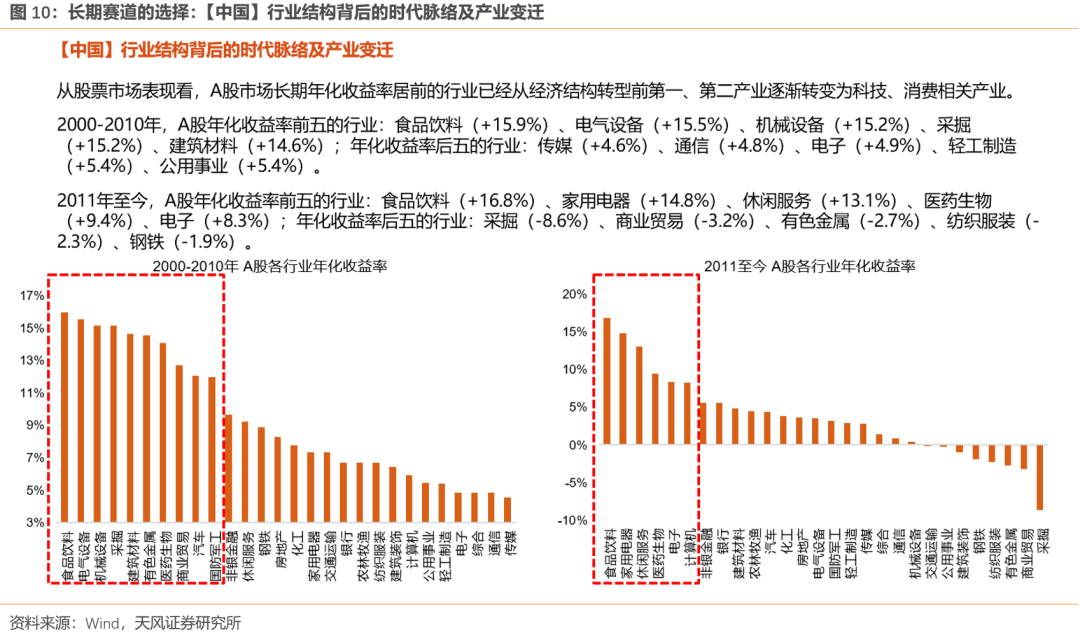

①长期维度——经济结构决定利润分配最终决定不同行业的长期表现:美国、日本、中国先后从1970年代、1990年代、2010年代开始进入经济增长中枢下台阶(L型下台阶)、经济结构转型的阶段。在此阶段之后,三个国家的经济结构中,消费业、服务业、高新技术产业的占比开始提升,同时,股票市场上,科技、医药、消费三个大类板块的股价年化回报率开始显著跑赢(图3-图10)。

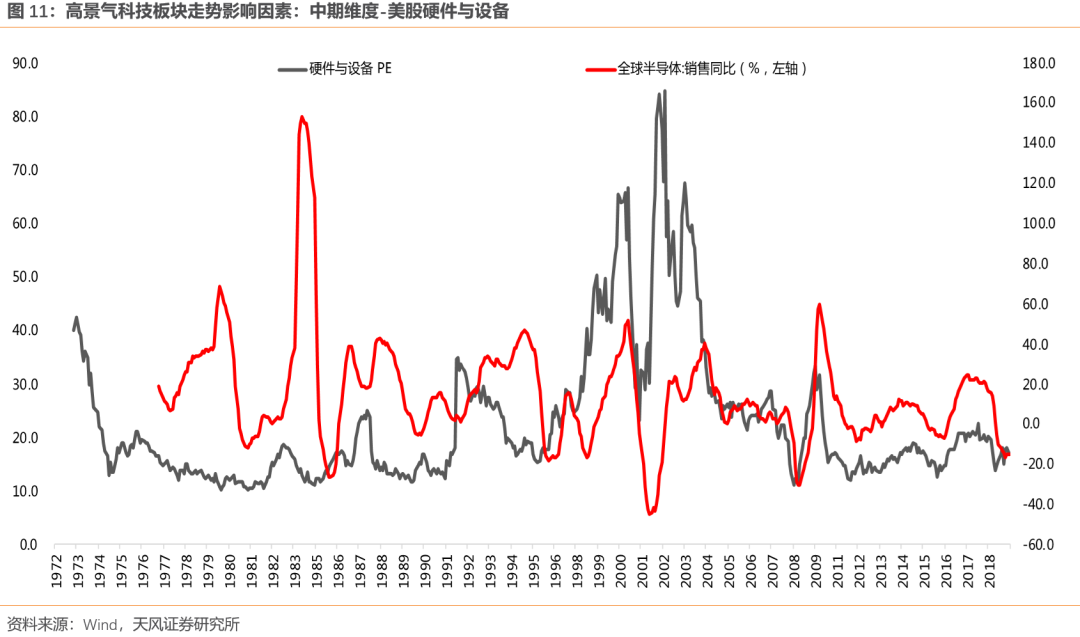

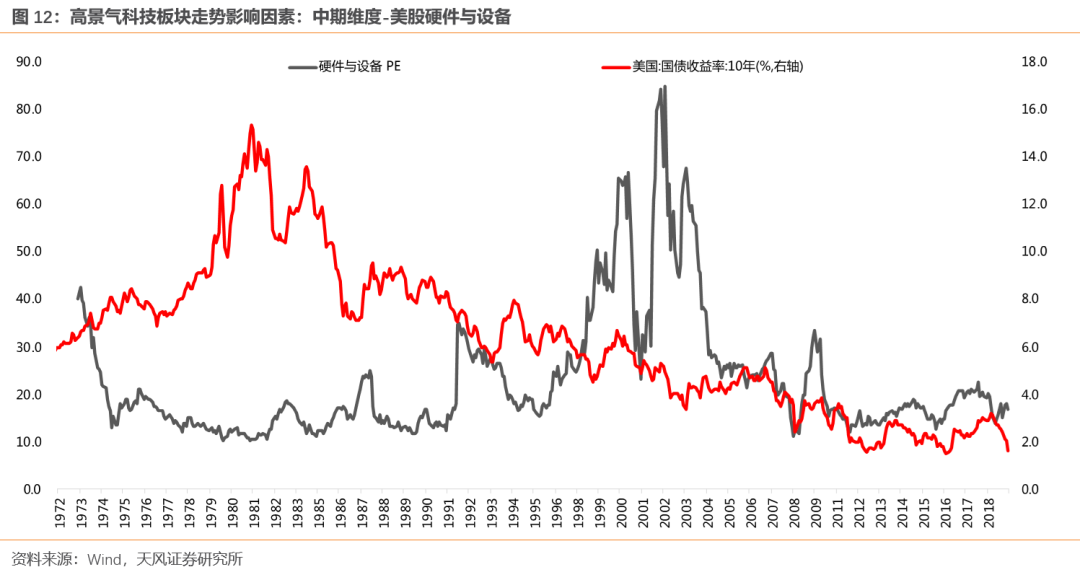

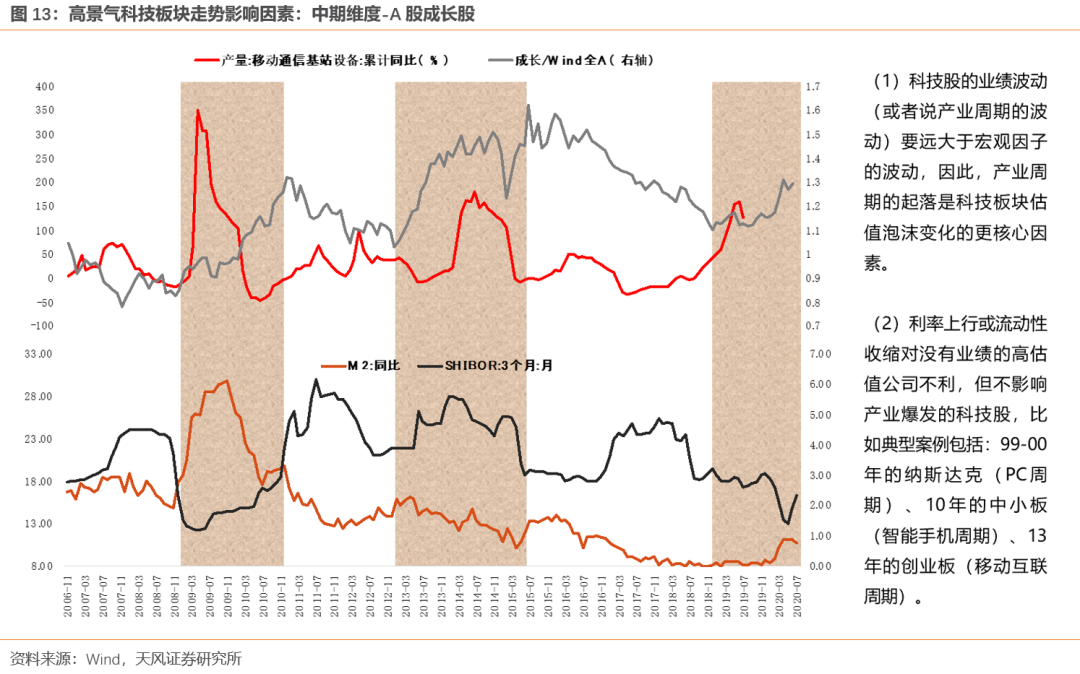

②中期维度——产业周期和景气度决定成长板块的中期趋势和方向,追逐高景气是A股市场不变的“哲学”:成长股长区间表现主要取决于所处产业周期位置,受宏观和利率环境影响并不显著。不管是复盘过去20年的A股,还是过去50年的美股,成长板块与流动性和利率环境没有本质关系。以美股为例,细分行业上,70年代末以来硬件与设备行业PE走势与全球半导体销售同比维持显著的正相关关系,但对过去美债利率走势并不敏感(图11、12)。以A股为例,2010年4万亿退出、信用收缩、利率上行,2013年钱荒、信用收缩、利率上行,但是并没有影响成长股牛市,2010年中小板大涨超过20%,2013年创业板大涨超过70%,背后是10年IPHONE手机的产业周期和13年移动互联的产业周期(图13)。

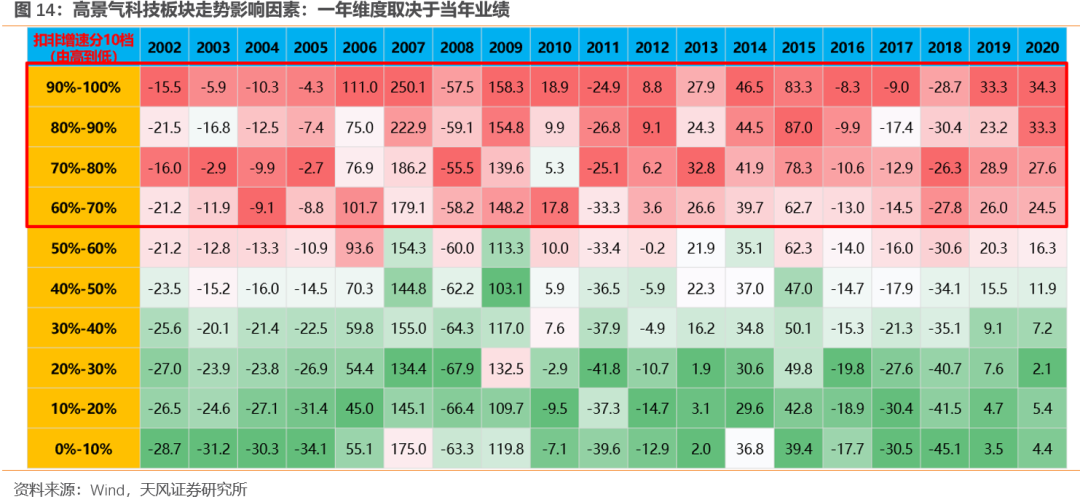

同时,追逐高景气是A股市场不变的“哲学”,一年维度回溯,在大部分的时候,无论市场是牛市、熊市、还是震荡市,也无论是风格偏向蓝筹还是成长,全年表现与当年扣非增速高低,呈现单调正相关关系(图14)。

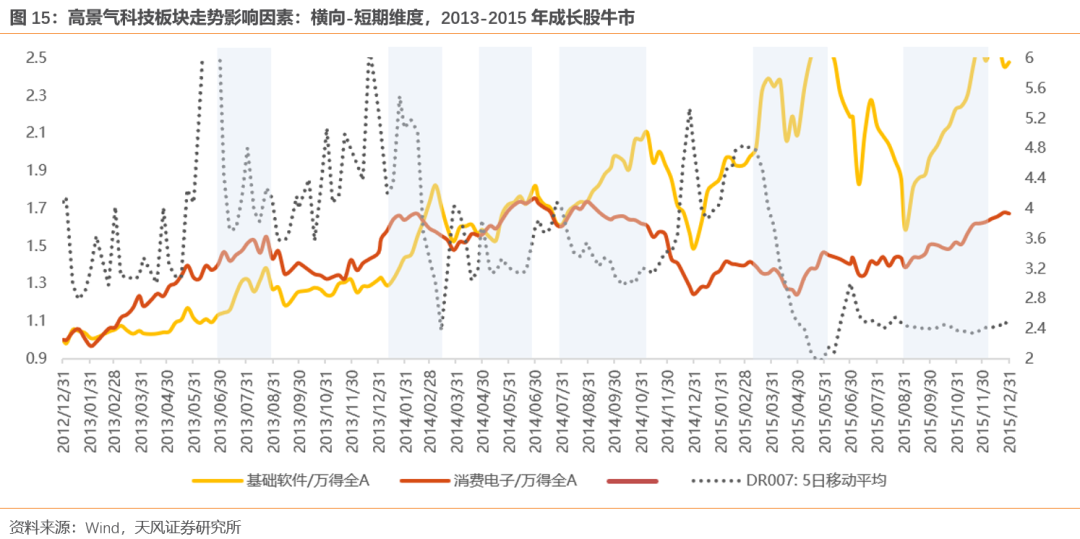

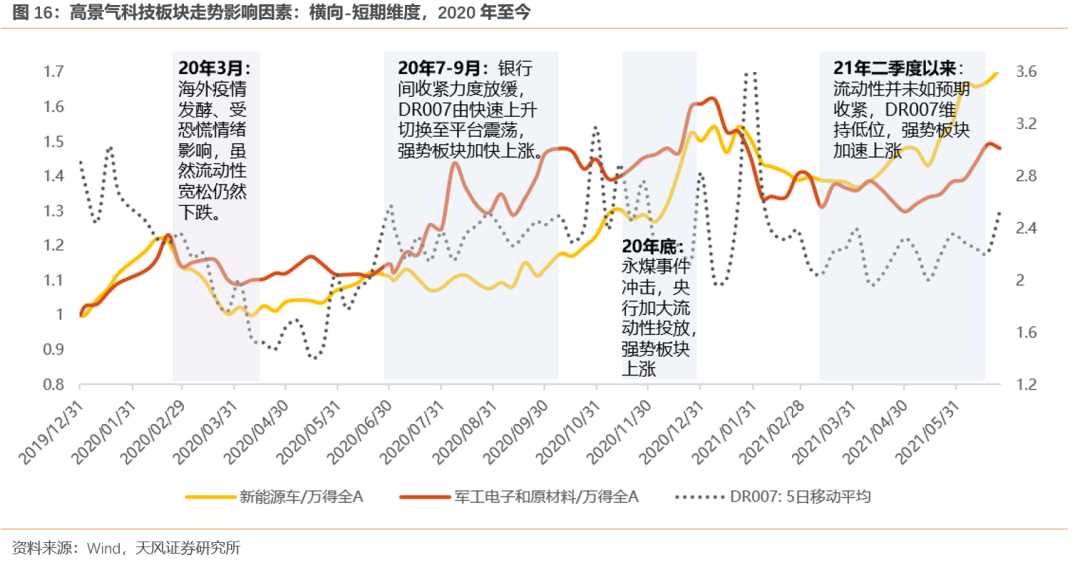

③短期维度——流动性的阶段性变化决定成长板块的节奏:但在更短的区间(季度、月度),成长板块除了自身产业周期驱动因素以外,也会受到市场情绪、流动性环境边际变化等方面影响。以DR007衡量金融体系流动性,以2013-2015以及2020年以来的科技股牛市为例,大多数时候,当央行投放力度加大,银行间利率走低,强势板块往往会出现加速行情;而当流动性边际收紧,如13年两次钱荒期间、20年5-6月和今年初,强势板块也会阶段性跑输大盘(图15、16)。

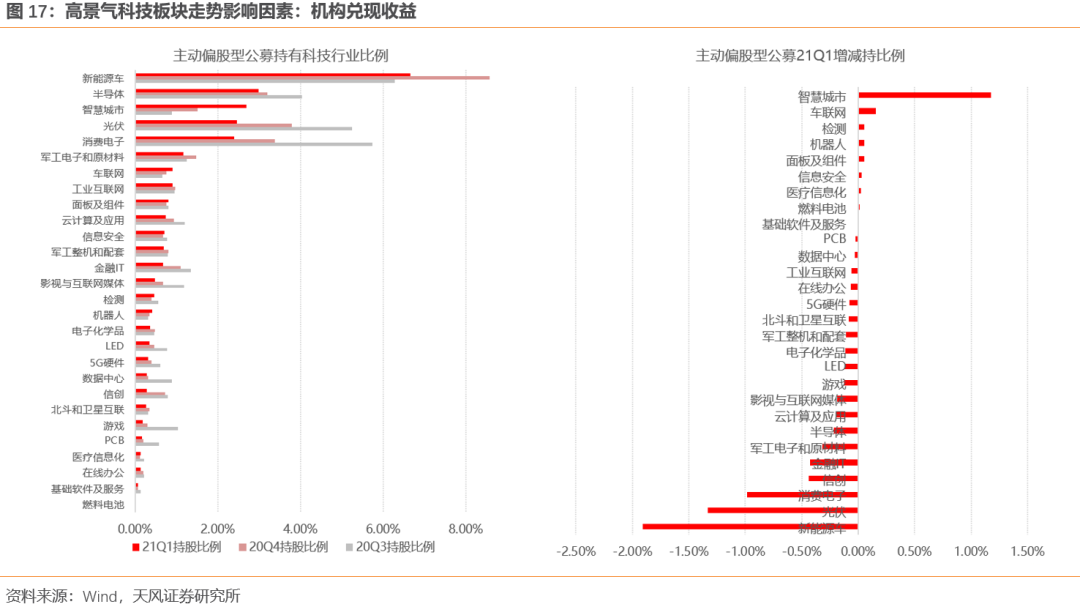

今年1月资金面阶段性的收紧、低于预期,机构也阶段性兑现前期涨幅大的成长方向。按照天风行业分类,今年一季度主动偏股型公募成长股持仓由33.0%大幅降低至27.7%,减持幅度居首的均为去年强势板块(新能源车、光伏、军工、半导体等),是今年一季度调整的重要原因之一(图17)。

3、短期来看,关注Q3资金面的变化。中期来看,目前的高景气板块,产业周期仍然比较确定,中期趋势大概率仍然占优,如果Q3出现阶段性调整,Q4可能迎来估值切换的机会。

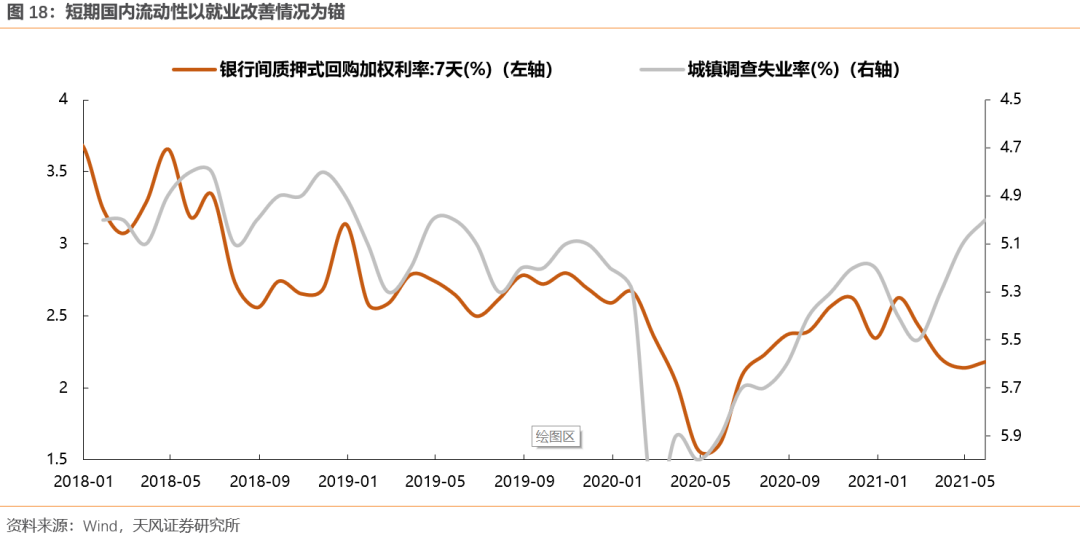

向前看,中美后续的流动性核心都取决于就业恢复的情况,(DR007与调查失业率的月度数据基本拟合,图18),Q3来说,预计流动性比Q2再超预期的可能性较低,结合目前成长风格极致化的演绎,中报预告可能成为阶段性兑现的窗口。但是,更中期来看,由于产业周期和景气度相对确定,一旦由于β因素导致高景气板块出现调整,反而是给了一个年底估值切换的机会。

公安备案号 51010802001128号

公安备案号 51010802001128号