-

投资核心资产(连载3)——核心资产诞生的行业因素

王德伦策略与投资

/ 2021-06-24 21:02 发布

/ 2021-06-24 21:02 发布核心资产内部推力:行业格局改善推动龙头制胜

核心资产已经步入独立的牛市,而且是一轮“长牛”,这既是由“国内重构”、行业格局不断重整优化、集中度提升、资金机构化选择的结果,也是由“全球重构”、外资配置中国、颠覆传统投资生态导致的结果。“两个重构”正是我们兴业策略2019年年度策略报告《重构创新大时代》的主题,目前正在一一被市场印证。

中国经济正在经历一轮广泛而深刻的变革,整体经济的周期性大波动在下降,逐渐熨平,货币政策等大幅度刺激与收缩也在减少,行业内的分化远大于行业之间的分化,各领域中的龙头企业开始与行业整体趋势相独立、“分蛋糕”时代将长期享受格局优化的红利;产业制度、尤其是股市和资本市场的制度变革将更加倾斜龙头,立足主业的核心资产将获得更多制度红利;投资机构、投资理念在外资的冲击与引领下发生深刻变化,进一步引发估值体系的彻底颠覆,短钱的博弈思维将逐渐被长钱的配置思维所替代,核心资产已经进入了一轮长期的牛市,中国股市进入新时代,目前只是刚刚开始。从茅台身上市场已经感受到了这种深刻变化,并进行了积极调整,而且取得了巨大的收益。但我们还是想提醒几个细节:一,即使被全市场普遍认为核心资产成色最足的茅台,前10大股东中已经没有我们的主动公募产品和保险机构。第二,长江电力最近五年涨了4倍,在热门的消费白马之外,其他行业领域的核心资产却被忽略。三,大盘十年前3000点现在还是3000点,但是其中的优质资产都已经翻了几倍。总量和结构的区分越来越大,未来将出现另一种现象:上证综指可能并非牛市,但是核心资产已经进入了一轮长牛。

1、供给侧改革、国企改革、经济结构转型等推动了行业产能出清

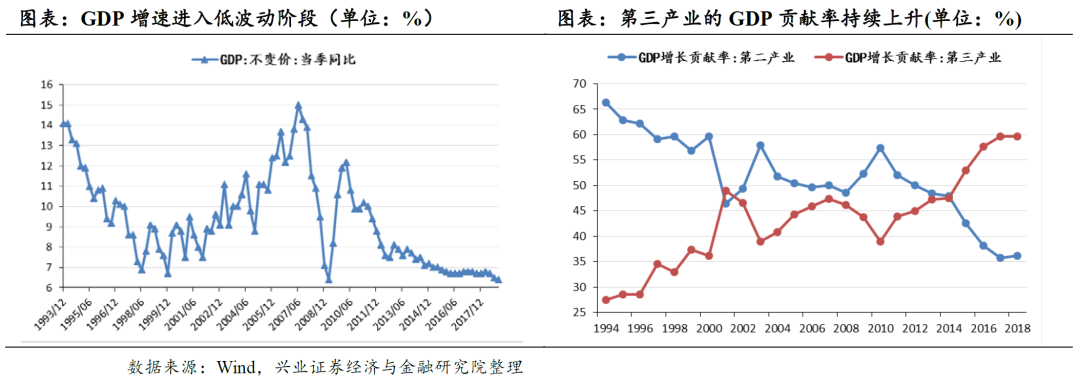

中国经济进入低波动阶段,经济结构加速调整。改革开放以来,投资对我国经济持久高速增长起到了非常重要的作用。然而,以投资驱动的粗放式发展方式带来了杠杆率迅速攀升等一系列的问题,经济转型升级的需求日渐迫切。在调结构、去杠杆、出清传统过剩产业的过程中,增速换挡难以避免,目前经济增速已经回落到1997-1998年和2008-2009年两轮经济见底时的区间。

以供给侧改革为代表的一系列改革的推进,帮助经济在低波动状态下企稳。随着近几年一系列的改革行为的深入推进,以周期行业为代表的传统行业加速出清,行业基本面有了较大改观,从而带动整体经济增速逐渐企稳。未来,随着经济结构调整的稳步推进,经济增速可能仍会在一段时间内维持低波动状态。

2、行业竞争格局改善,龙头公司竞争力提升

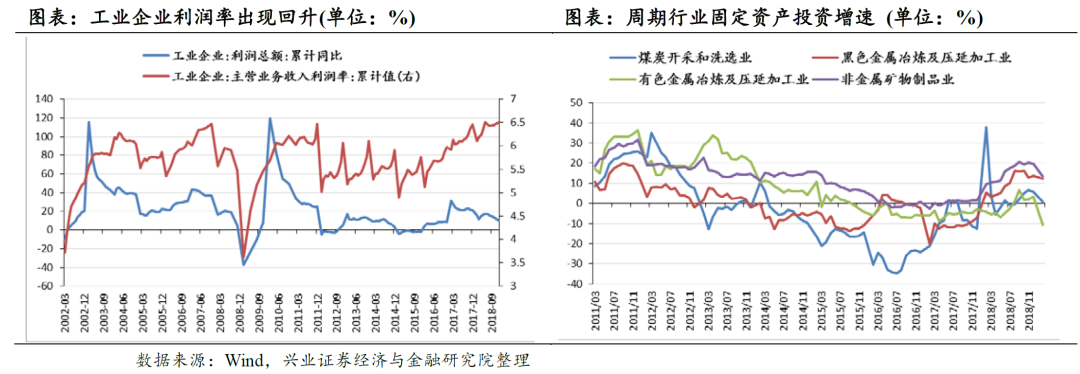

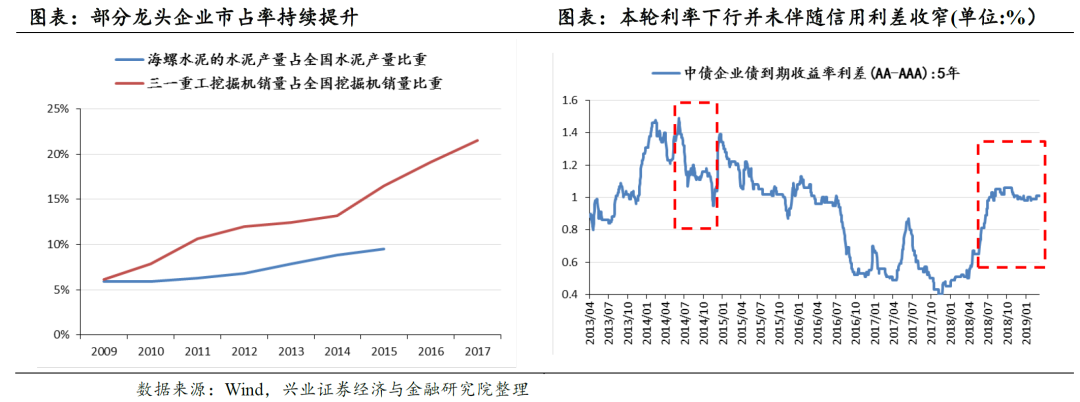

过去几年经济的下滑期其实伴随着产能的加速出清、行业集中度的不断提升。行业长期低迷使得众多企业的资产负债表恶化,而龙头企业凭借相对健康的资产负债表和厚实的基础,反而能够逆势扩张产能,用低成本产能取代高成本产能的市场份额,甚至是在行业底部不断并购扩张。未来随着行业基本面企稳,龙头企业将拥有更强的定价能力,从而盈利有望出现更大的改善。海螺水泥、三一重工等龙头企业在过去数年市占率不断上升,而同时行业内的其他资质一般的企业则债务高企,仍难以获得银行信贷支持,未来即使产品价格反弹也可能没有足够能力复产或者新建产能。

因此,在经济进入稳态、加速出清、优胜劣汰的新阶段,龙头企业一方面通过行业整合可以不断提升市占率,定价权更强,进而带来研发能力和效率提升;另一方面,可以比行业多数企业更容易获得银行或其他融资渠道的支持、获得人才、获得财政支持。长期来看,龙头企业将拥有更强的竞争力,进而推动盈利持续改善,并由此形成良性循环。

3、各个行业竞争力提升的龙头公司,都有希望成为核心资产

龙头公司和跟随者的差距越来越大的现象不仅体现在周期性行业,也体现在消费、TMT等行业。龙头企业正在依靠核心竞争优势逐步实现赢家通吃。以上市公司收入占工业企业收入的比例来看,计算机、通信和其他电子设备,酒、饮料和精制茶制造、汽车等行业龙头企业份额也开始上升。传统周期行业的龙头,受益于供给侧改革带来的市占率提升;消费类行业的龙头,受益于消费升级;新经济的龙头则是受益于移动互联网、云技术等带来的商业模式和技术的创新。在中国经济转型新阶段,各个行业竞争力提升的、估值和盈利匹配度高的龙头都有望成为核心资产。核心资产业绩优于行业及经济增速,核心竞争力不断提升,价值将持续被重估。

4、资金导向也在转向“盈利驱动、价值投资”

监管层在努力培养价值投资的氛围。2017年以来证监会等监管层出台了一系列的政策,对市场上“炒概念”、“炒故事”的行为进行了降温和约束,将市场风向往长期投资、价值投资方向进行引导。在市场资金导向逐渐发生变化的背景下,内生增长稳定、现金流充裕的价值股的投资机会不断凸显,其中行业龙头盈利前景往往更加确定,股息率和分红意愿往往更高,更是吸引了大量资金进入。

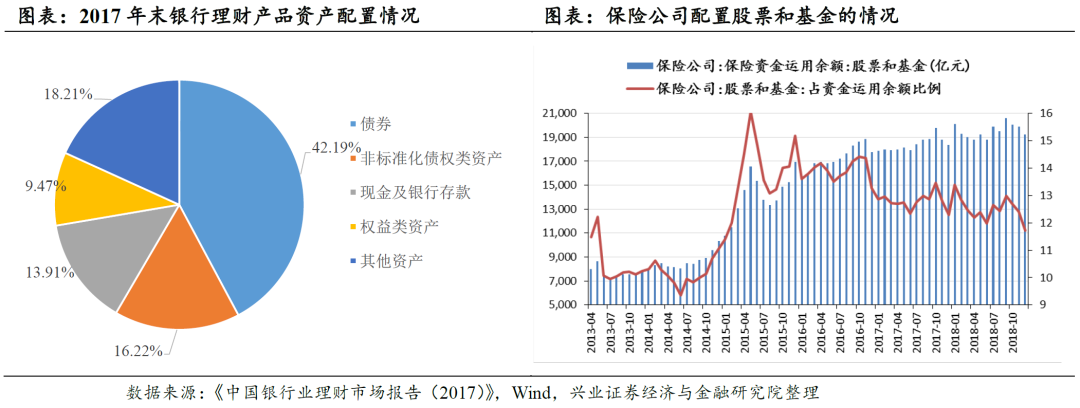

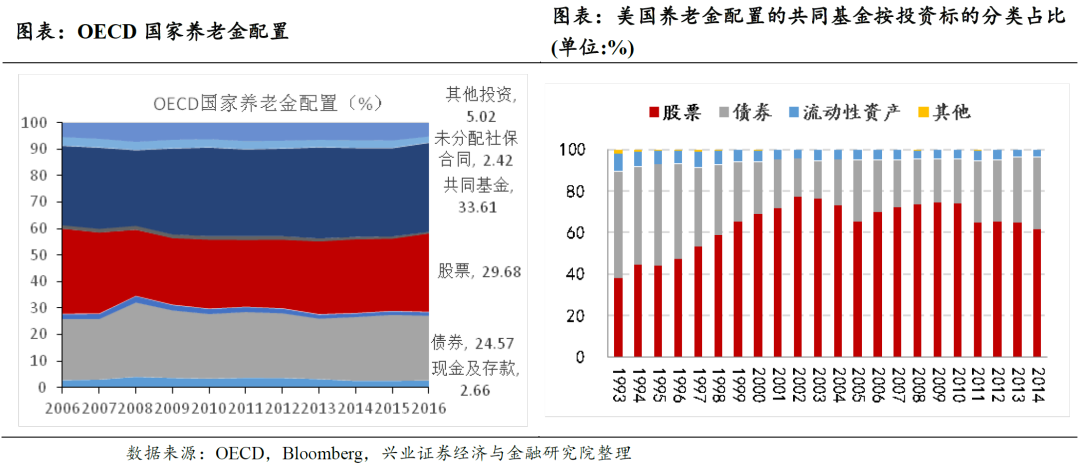

资管新规落地后银行、保险资金有望加大对优质股权的配置。资管新规发布后,金融机构资产管理业务迎来规范化、净值化发展的新时代。一方面,刚兑打破有利于无风险利率下降,进而引导资金入市;另一方面,非标业务受到管制,金融机构要降低资金空转和高杠杆、回归业务本源,有望加大对优质股权资产的配置。根据最新数据,银行理财产品配置权益类投资的比例未超过10%,保险资金配置权益资产的比例也不到12%。与国外一些长期资金相比,国内银行和保险资金对权益类资产的配置比例还有较大提升空间。

公安备案号 51010802001128号

公安备案号 51010802001128号