-

投资核心资产(连载2)——如何看待非消费类核心资产?

王德伦策略与投资

/ 2021-06-23 21:07 发布

/ 2021-06-23 21:07 发布推荐语

核心资产的价值已经被越来越多的投资者认可。本书的可贵之处在于分别从历史、地域和产业三个维度的大量案例来证明投资核心资产获得超额收益的必然性,并告诉读者如何借力核心资产长期跑赢市场。

——李迅雷 中国首席经济学家论坛副理事长

卷首语

兴业证券策略团队是“核心资产”的首倡者、定义者。早在2006年张忆东先生担任兴业证券首席策略分析师之时,就提出了“核心资产”的概念,是市场上最早、最领先者,引领了价值投资策略的风潮。时隔十年,王德伦接任兴证策略研究大旗,带领团队于2016年5月发布专题报告《核心资产:股票中的“京沪学区房”》,前瞻性地指出“从宏观经济层面来说,核心资产是在整个国民经济中占有最重要地位的行业企业;从企业层面来说,是拥有持续性创造超额收益或竞争优势的企业;从二级市场层面来说,核心资产就是全市场中,最具成长性或竞争优势的代表”。并提出:“核心资产就像京沪地区的学区房,拥有较小的下行风险但升值空间巨大”。随后发布《以史为鉴,通时合变——核心资产专题系列二》,我们指出“经济转型和消耗性行情之下更需要聚焦核心资产”,并通过历史上核心资产的演变,寻找了一些未来潜在的核心资产方向。在之后几年年的一系列研究之中,我们不断深化、完善“核心资产”的理论和策略。

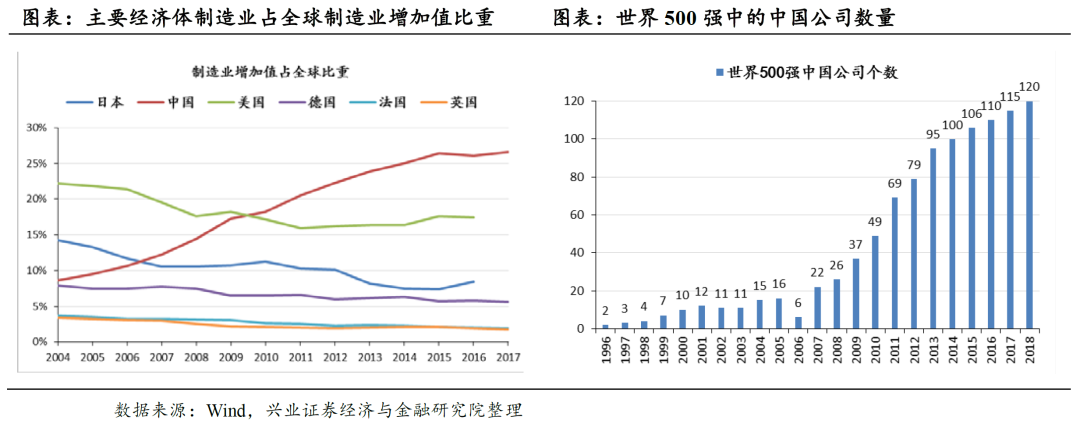

2017年以来的多个重要时点,兴证策略团队持续重点推荐“核心资产”方向,并前瞻性地把握住了“外资流入”这一新变量对核心资产的关键性作用,对相关投资机会进行了系统梳理。在2017年度策略《平衡木上的舞蹈》中,我们提到大类资产配置中A股相对性价比提升,行情依然值得“折腾”,重点关注“红”“白”“黑”三类核心资产机会。在2017年中期投资策略《智慧舞步:从平衡木到钢丝绳》中,我们认为随着国内经济和监管形势变化,叠加外资持续流入,A股开始进入全球配置的过程,需要超配中国核心资产。在2019年度策略《重构创新大时代》中,我们再次强调,当前既是重构的大时代,又是创新的大时代。2019年是承前启后的一年,市场波动小于2018,机会多于2018,把握中国重构、全球重构提升风险偏好带来的机会。中长期从全球视角看,当前中国权益市场,将是难得的战略配置机遇期。除了年度策略和中期策略,我们还专门发布了“外资流入A股系列研究”,率先结合外资动向对核心资产进行推荐。在2017年3月系列第1篇《白马长嘶啭,挥鞭奔鹏城!——从外资资金流向角度看本轮白马消费投资的持续性》中,我们首次提出“随着更多的海外投资者加入到A股的投资中,中期蓝筹股的价值重估趋势不容小觑。长期看资本市场对外开放大势所趋,将逐步改变A股游戏规则,必须重视A股的核心资产”。在2019年1月系列第10篇《渐进开放的“制度红利”持续,外资流入A股可期,核心资产受益》中,我们再次强调渐进有序开放具有“制度红利”。外资流入免疫于宏观经济波动,是践行渐进开放策略的新兴市场所普遍享受的“制度红利”。A股市场上的核心资产将有望长期受益。

如今,核心资产迎来广泛接受、热烈讨论、逐步深入人心,并且给资本市场投资者们带来巨大回报,为此,我们一方面感到非常欣慰,因为我们领先全市场前瞻性地把握住了这一核心矛盾、运用深度研究为我们的客户们创造了巨大价值,另一方面又有不少惋惜,因为即使我们付出很多精力去路演、写报告,但是市场中依然有不少朋友对这一问题的认识不够充分,甚至错失良机,我们真诚地希望我们的客户朋友们也能全面、准确、深入地认识“核心资产”对于中国未来股市发展的重要意义,充分攫取“中国核心资产牛市”带来的收益,享受这一“长牛”的红利。为此我们写下这本《投资核心资产:在股市长牛中实现超额收益》,将我们所有关于核心资产的深度研究进行系统性梳理,以飨各位读者。

内容精选 核心资产的分类

搞清楚核心资产的定义之后,下一个问题就是搞清楚如何分类?在广泛的路演交流中,我们常常会发现针对核心资产片面、局部的认识,不能说这种认识是错误的,因为它往往是结合了行业认知与经验的,建立在实践之上的。但是往往会以偏概全、挂一漏万,导致错失了很多机会。最常见的一类问题来源于对核心资产定义不清晰、从而导致范围狭窄,例如有的人认为核心资产就是外国没有同类公司、而中国独有的,例如白酒,那么核心资产就是茅台。有的人认为核心资产就是中国已经做到世界冠军的、在全世界同行业中能排进前三的,那么核心资产就是格力和美的。以上两种说法本身没有错,选出来的也确实是核心资产,但是如果按照这样的标准去选择的话,则会大大限制核心资产的筛选范围,导致非常多的优质核心资产被遗漏。另一类问题是由对核心资产的分类不全面导致的。例如很多人认为,核心资产就等同于消费白马,一提核心资产脑子中反应出来的就是白酒酱油加恒瑞,格力美的、最多再加中国平安。还有一类问题是将核心资产与高分红高股息率、或者低估值蓝筹混为一谈,这些都属于定义和分类不清。既然我们对核心资产定义为各行业及各细分领域龙头,那么就绝不应该再有行业偏见,除了消费中能出核心资产之外,制造业中有核心资产,传统周期品种中有核心资产,金融龙头中也有核心资产,科技成长行业中也有核心资产,甚至房地产行业中也能有核心资产!下面我们具体考察一下核心资产的三大分类:

(一)制造业——关注拥有全球竞争力的龙头,从规模优势到制造业升级

从规模端看,中国制造业企业在全球的竞争格局中有望赢家通吃。中国制造业增加值在全球的比重由2005年的12%提升至2017年的27%,其他三个制造强国——美国、日本、德国均出现不同程度的下降,中国制造业已经充分参与到全球的资源分配和竞争格局当中,部分龙头公司甚至在其细分子行业做到了领先甚至垄断,这些通过历史经营已经证明其强大的赢家基因,未来在行业的纵向一体化和横向扩张方面更具优势,赢家通吃局面在中长期将持续。

从技术端来看,中国的制造业正在经历制造大国向制造强国的转变,全球顶尖企业不断脱颖而出。十九大报告将创新作为建立现代化经济体系的“战略支撑”,高度重视创新。报告强调加快建设创新型国家,其中基础研究成为重点培育对象。先进制造业、互联网、现代服务业等新兴产业以及基础设施网络建设都是未来重点。充分参与到全球竞争的优势子行业龙头公司在这一过程中,更加具备做大做强的创新基因。

除了传统制造业之外,我们切不可遗漏科技成长、高端制造行业中的龙头,他们中间将诞生很多未来的核心资产、甚至已经成为核心资产。例如恒立液压、宁德时代等公司,已经成为全球产业链的细分行业龙头。立讯精密、环旭电子等TMT类公司也都进入了外资买入A股占比例前50的公司名单中,300开头的创业板公司也不再少数,例如爱尔眼科、聚光科技、华测检测等。

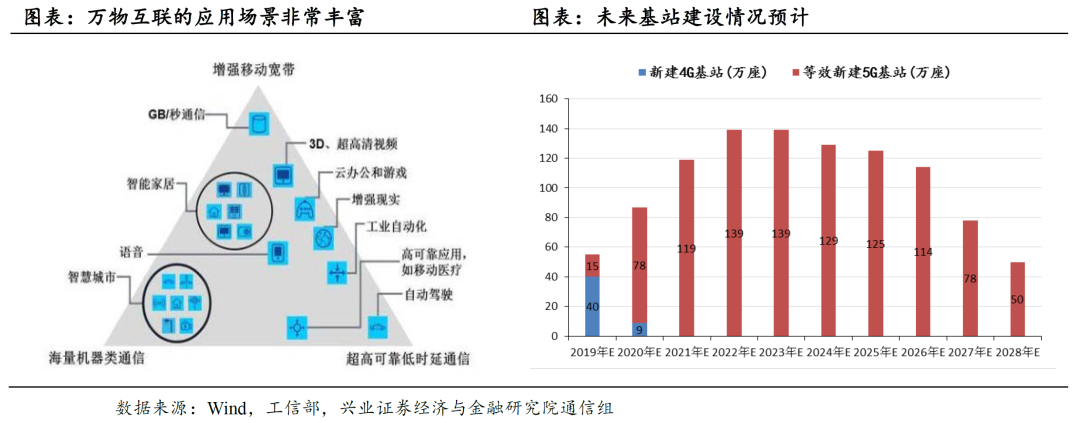

在新兴领域,创新发展推动人人互联的“To C”向万物智能互联的新“To B”演进。互联可以分为三类:人与人的连接、人与物的连接、物与物或机器与机器的连接。过去无论是社交还是电商、广告还是视频领域大发展,其实都是得益于面向人的“To C”端发展。在互联网流量红利逐渐见顶,“To C”端发展接近瓶颈的背景下,以机器智能化、工业互联网、智能制造为代表的万物智能互联是未来创新发展的大方向。面向设备、智能互联将成为新“To B”。

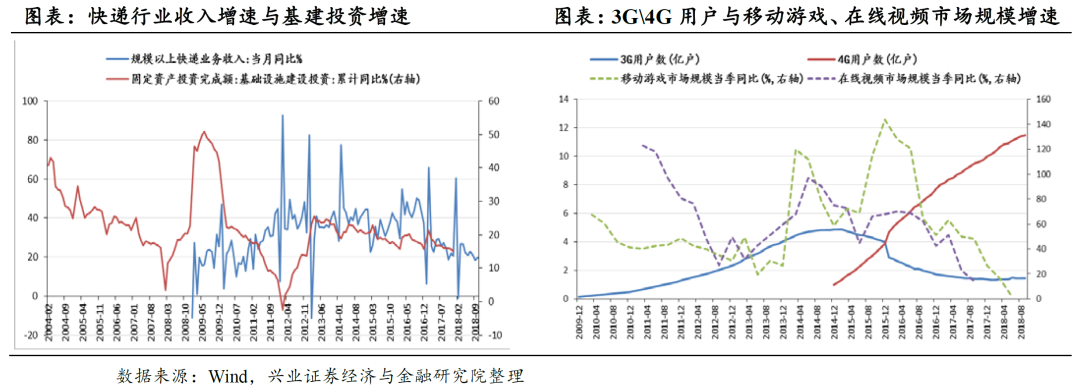

产业快速发展离不开配套基础设施的大规模投入。2008年、2012年期间,我国为应对国际金融危机加大了基础设施建设的投入,这为未来的快递物流行业大发展构筑了坚实的基础。2010年以来智能手机性能提升与普及、3G/4G网络的大规模建设,则为后来移动游戏、在线视频等移动互联网市场的快速发展创造了条件。

类比过去,未来创新领域大发展所需的基础设施也在不断完善。通信领域的5G、计算机领域的云与大数据、半导体和新能源领域的设备制造等万物智能化、互联化所需的基础建设投入正在不断扩大,新“To B”产业链发展的机会在不断涌现,受益于物联网、云技术等技术研发和模式创新的新经济龙头有望迎来大发展。

(二)消费品——关注国内市占率占优,品牌化&渠道双强的龙头

品牌化&渠道双强:公司市占率提升,占据规模效应。公司对下游提价能力更强,即使在成本上升的情况下仍能够保持毛利率和净利率的稳步提升。从规模优势看,品牌化企业叠加渠道管理能够共同推动公司的市占率的提升,扩大企业生产规模,规模效应凸显。

从经营效率看,脍炙人口的品牌化消费品公司长期毛利率和净利率提升趋势明显。品牌化企业对下游的溢价能力更强,提价弹性相比同行业其他企业更加大,即使成本提升阶段,这些公司不仅从收入端能够很好地转移成本上升的压力,而且能够进一步提升终端产品价格,从而保证净利率和毛利率平稳提升。

(三)非贸易品及部分服务业——关注具有“硬资产”、聚焦化战略、的细分行业龙头

所谓“硬资产”,是指企业拥有某种稀缺资源,这种稀缺资源可以是企业天然具有的,也可以是企业发展过程中所创造出来的。但他们共同特点是往往为某些或某个企业所独有,或者在区域范围内“仅此一家”。同时,由于不可贸易或运输成本很高等其他原因,加上这类企业往往采取聚焦化战略聚焦于这类稀缺资源做到行业领导地位,这种稀缺性能够持续较长一段时间。拥有此类“硬资产”的企业,即便它可能只是区域性龙头,仍然是可以成为“核心资产”从而受到资金的持续青睐的。硬资产可以是企业所具有的资源,例如著名旅游景区、枢纽机场如上海机场、重要的高速和铁路如广深铁路等,也可以是企业的主要产品,例如具有区域垄断特点的海螺水泥、拥有传统医药处方的片仔癀等,这些都是中国的核心资产。在经济走势整体趋于平淡,增长亮点逐渐被挖掘充分的背景下,这类能够给企业带来持续稳定甚至不断增长的收益的“硬资产”将存在价值重估的空间。

对于这第三类核心资产的理解,一定要放在一个更大的视野中,即中国经济不但在相对排名是世界第二,更重要的是绝对体量足够大,我们经济体量超美国60%,比日本德国、或者其他金砖四国加起来都大。因而能够容纳很多细分或者区域资产。以上海机场为例,并不需要做到世界第一、全球吞吐量最大,仅仅长三角两省一市的经济体量就顶得上欧洲一个国家了,因而能够支撑上海机场成为核心资产。同理,我们巨大的经济体量还能够支撑首都机场、白云机场都成为核心资产。再比如海螺水泥,虽然有运输半径限制,但半径覆盖区域内的经济体量已经足以支撑它成为核心资产,因而华新水泥也能成为核心资产。由此可知,我国能够诞生的核心资产数量理应比绝大多数市场更多。

公安备案号 51010802001128号

公安备案号 51010802001128号