-

芯源微:定增扩产及助力研发,成长动能充足

机构研报精选 / 2021-06-21 11:06 发布

报告摘要

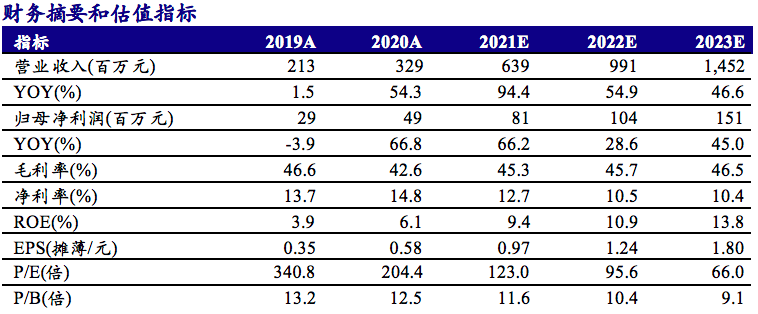

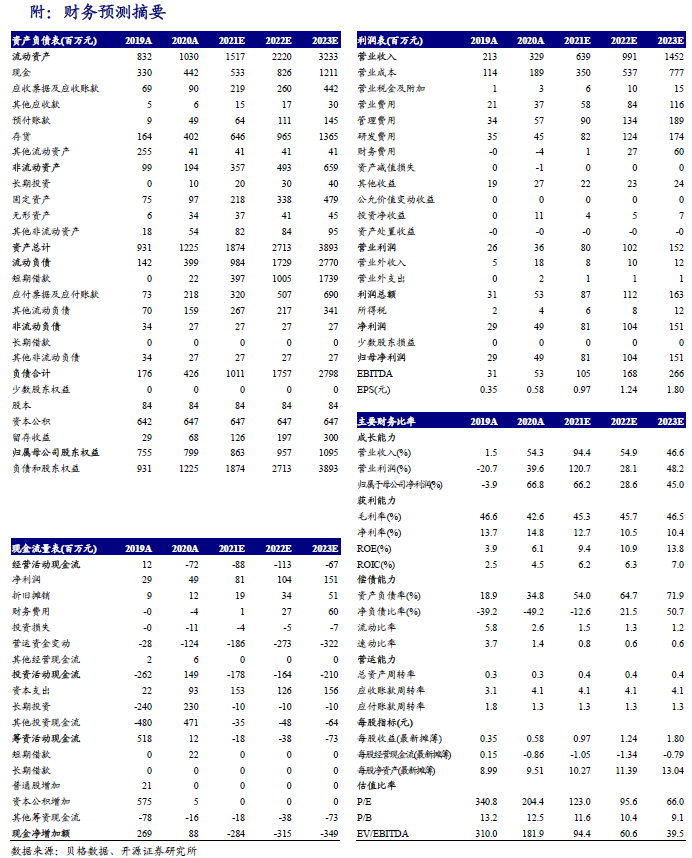

国内涂胶显影设备龙头,定增扩产及助力研发,上调为“买入”评级。2020年6月公司发布2021年度向特定对象发行A股股票预案,拟发行股票不超过2520万股(含本数),募集资金总额不超过10亿元(含本数),扣除发行费用后的募集资金净额约4.7亿元用于上海临港研发及产业化项目、2.3亿元用于高端晶圆处理设备产业化项目(二期)及3亿元补充流动资金。公司短期来看订单饱满,产能供不应求,长期公司前道设备已有突破,打破TEL对涂胶显影机的垄断,市场空间进一步放大。我们上调盈利预测,预计2021-2023年公司可实现EPS 0.97/1.24/1.80(+0.22/+0.11/+0.08)元,归母净利润0.81/1.04/1.51(+0.18/+0.09/+0.06)亿元,当前股价对应PE 123.0/95.6/66.0倍,上调为“买入”评级。

定增项目增强研发实力,推动向前道突破,扩产增强成长动能。“上海临港研发及产业化项目”有助于公司吸引长三角优秀人才,同时上海市积极建设科技创新中心,临港区吸引众多集成电路产业链优质企业,产业集群效应及人才将助力公司研发与生产前道ArF光刻工艺涂胶显影机、浸没式光刻工艺涂胶显影机、单片式化学清洗机等高端半导体专用设备,助力公司向前道突破;“高端晶圆处理设备产业化项目(二期)” 主要用于前道I-line与KrF光刻工艺涂胶显影机、前道Barc涂胶机以及后道先进封装Bumping制备工艺涂胶显影机的产能扩产,有望进一步提升公司营收。

公司技术验证合乎预期,客户拓展顺利,增长可期。公司前道清洗机已达国际先进水平,成功实现进口替代,在中芯国际、上海华力、士兰集科等多个客户通过工艺验证,并获得国内多家Fab厂的批量重复订单;前道涂胶显影设备已获上海华力、中芯绍兴、厦门士兰集科、上海积塔、株洲中车、中芯宁波、昆明京东方等多个大客户订单;涂胶显影设备和单片式湿法设备已累计销售1000余台套。公司2020年合同负债金额显著增加,达1.32亿元,表明在手订单情况良好,增长可期。开源刘翔团队|

风险提示:行业景气度下滑风险、产能建设不及预期风险、市场竞争加剧风险

。

公安备案号 51010802001128号

公安备案号 51010802001128号