-

【有机硅价格大幅上涨,磷化工景气度继续上行】-国信化工周观点

机构研报精选 / 2021-06-19 20:29 发布

报告摘要

核心观点

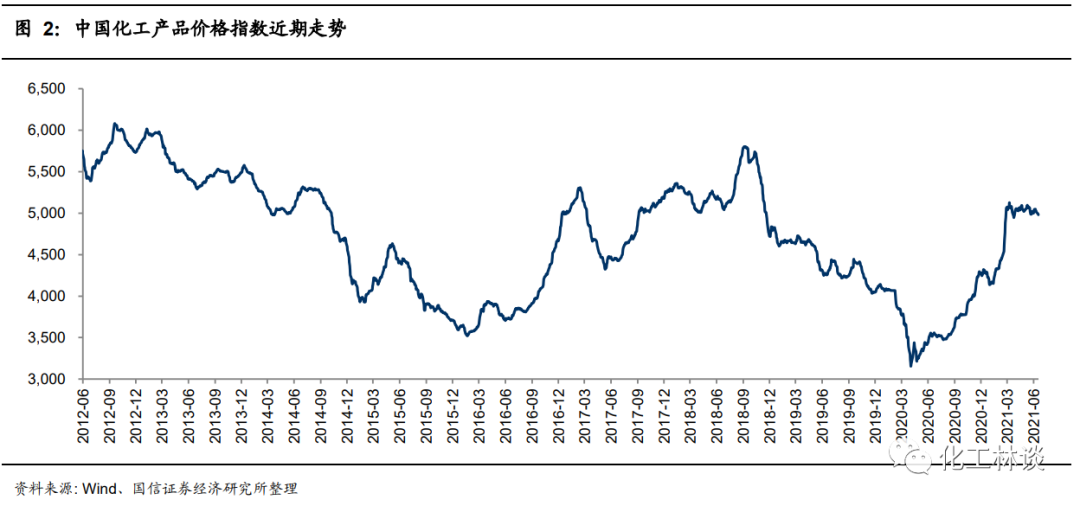

本周国际原油价格持续上行,今年以来国际油价涨幅超过 40%,关键驱动因素是全球贸易逐渐复苏,美国疫苗注射后经济逐渐开放,进一步快 速推动了国际油价的上行。因此,我们认为随着全球经济的反弹,全球石油产量不及需求的增长,即使在 OPEC+承诺增产之后,国际油价的温和上涨仍然可以期待。目前,二季度即将结束,在经历了一季度化工产品价格大幅上涨的背景下,二季度化工产品行情演绎分化,部分细分品种在二季度仍然持续上涨,目前全球经济复苏初见端倪,国际原油价格已经成功站稳 70 美元/桶之上,也侧面印证了全球经济活动的恢复,在 即将来临的传统化工产品消费旺季,我们看好化工行业景气度再次上行, 我们重点看好磷肥、草甘膦、钛白粉、氨纶和有机硅基于行业供需变化的驱动上涨,我们认为磷化工产业链由于最上游磷矿石资源品属性,以及重要中间产物黄磷的高能耗、高污染问题,行业景气度发生了较大变化,同时行业集中度在贵州瓮福、开磷两家磷化工巨头整合后显著提升, 全球磷化工产品定价权将向中国倾斜,因此未来磷化工产业链的相关产品价格将有望持续上涨,行业景气度将持续上行,草甘膦、磷肥、磷矿石等重要产品价格仍处于上行周期。。 重点数据跟踪

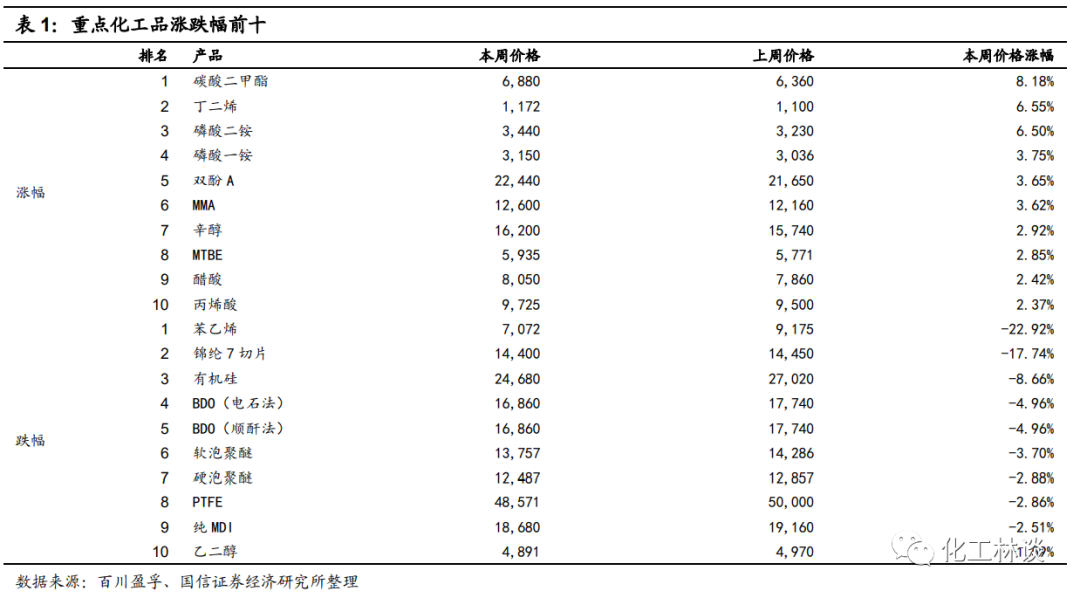

价格涨跌幅:本周化工产品价格涨幅前五的为碳酸二甲酯(8.18%)、丁二烯(6.55%)、磷酸二铵(6.50%)、磷酸一铵(3.75%)、双酚A(3.65%);本周化工产品价格跌幅前五的为苯乙烯(-22.92%)、锦纶7切片(-17.74%)、有机硅(-8.66%)、BDO(电石法)(-4.96%)、BDO(顺酐法)(-4.96%);

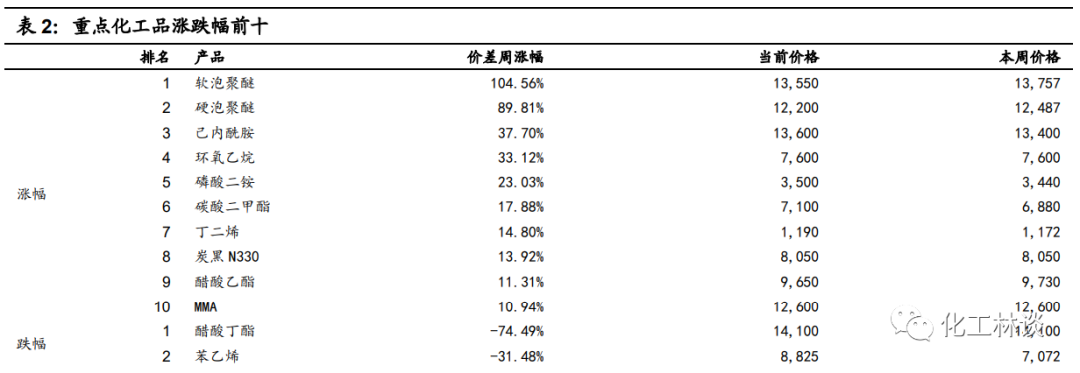

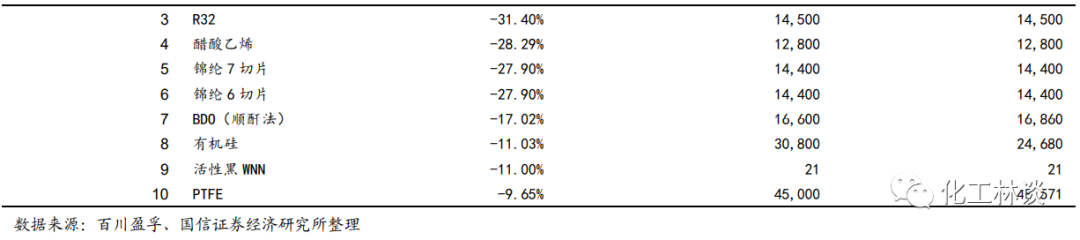

价差涨跌幅:本周化工产品价差涨幅前五的为软泡聚醚(104.56%)、硬泡聚醚(89.81%)、己内酰胺(37.70%)、环氧乙烷(33.12%)、磷酸二铵(23.03%);本周化工产品价差跌幅前五的为醋酸丁酯(-74.49%)、苯乙烯(-31.48%)、R32(-31.40%)、醋酸乙烯(-28.29%)、锦纶7切片(-27.90%)。

风险提示

国际原油价格大幅波动;海外疫情控制不力导致复苏低于预期;部分装置检修导致供给阶段性收缩。

1

核心观点

本周国际原油价格持续上行,布伦特均价为73.3美元/桶,较上周上涨1.5元/桶,WTI均价为71.3美元/桶,较上周上涨1.7美元/桶。OPEC+维持逐步增产计划不变,实施原先计划每天35万桶的增产计划,从7月份开始再实施每天45万桶的增产计划,IEA认为未来几个月将供不应求,石油需求恢复速度快于此前的预期,由于欧美和中国需求强劲,全球石油日均需求可能在一年内恢复到2019年危机前的水平,可以看出今年以来国际油价涨幅超过40%,关键驱动因素是全球贸易逐渐复苏,美国疫苗注射后经济逐渐开放,进一步快速推动了国际油价的上行。因此,我们认为随着全球经济的反弹,全球石油产量不及需求的增长,即使在OPEC+承诺增产之后,国际油价的温和上涨仍然可以期待。

目前,二季度即将结束,在经历了一季度化工产品价格大幅上涨的背景下,二季度 化工产品行情演绎分化,部分细分品种在二季度仍然持续上涨,目前全球经济复苏初见端倪,国际原油价格已经成功站稳 70 美元/桶之上,也侧面印证了全球经济活动的恢复,在即将来临的传统化工产品消费旺季,我们看好化工行业景气度再次上行,我们重点看好磷肥、草甘膦、钛白粉、氨纶和有机硅基于行业供需变化的驱动 上涨,我们认为磷化工产业链由于最上游磷矿石资源品属性,以及重要中间产物黄磷的高能耗、高污染问题,行业景气度发生了较大变化,同时行业集中度在贵州瓮福、开磷两家磷化工巨头整合后显著提升,全球磷化工产品定价权将向中国倾斜, 因此未来磷化工产业链的相关产品价格将有望持续上涨,行业景气度将持续上行,草甘膦、磷肥、磷矿石等重要产品价格仍处于上行周期。

今年以来,尿素、磷肥、钾肥等单质化肥产品价格大幅上涨,目前国内不同地区尿 素价格约 2600-2800 元/吨,较去年同期高出 900~1000 元,创历史新高;55%粉 状磷酸一铵主流价格 2900~3050 元,较年初上涨 800 元左右,价格再创新高;64% 磷酸二铵出厂报价涨至 3100~3400 元,同比上涨 25%以上,也创十年以来最高水平;国内外钾肥价格持续上涨,目前港口地区 62%俄白氯化钾价格已突破 3000 元, 1个月上涨 500 元左右。除了像煤炭、硫磺、磷矿石等原材料价格的上涨因素之外,全球范围内的化肥价格持续上行,目前国际尿素价格超过 430 美元,磷酸二铵价格超过 600 美元,氯化钾价格超过 300 美元,与去年同期相比涨幅普遍超过 40%, 海外化肥价格的上涨直接拉动了国内尿素、磷肥的出口增长,同时全球粮食等农产品价格的上涨也直接拉动了化肥的需求,考虑到目前国内的化肥低库存水平,我们持续看好尿素、磷肥的中期景气周期,重点关注【华鲁恒升】、【云天化】和【兴发集团】。

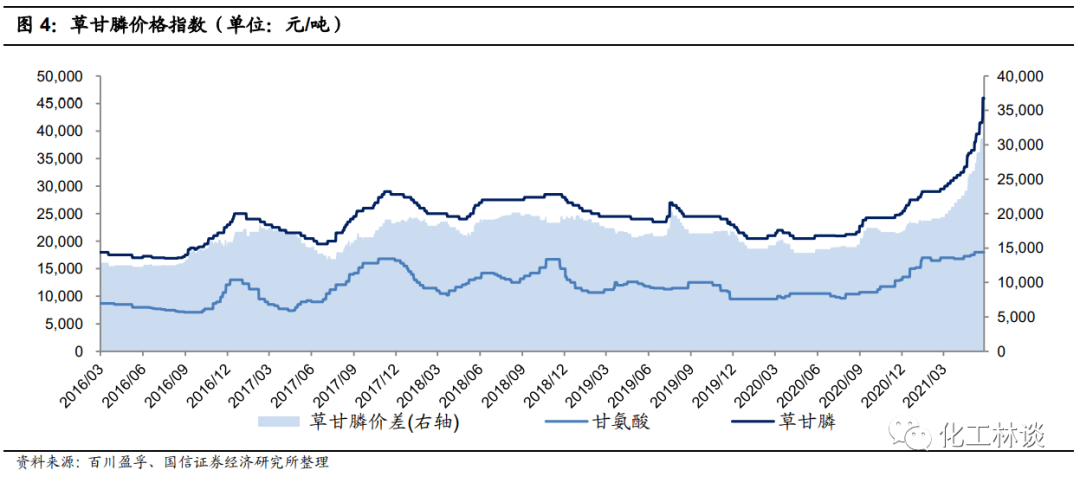

今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,产品从年初的约28500元/吨大幅上涨至目前的约47000-48000元/吨,涨幅超过60%,主要原材料甘氨酸价格由年初的15500元/吨上涨至约20000元/吨,同时近期由于云南限电影响,黄磷价格已经从前期16000-17000元/吨大幅上涨至前期最高约25000元/吨,卓创资讯测算目前草甘膦行业毛利润超过17000元/吨,国内企业订单已经排至9-10月份,下游需求旺盛,。近期江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度,重点推荐目前具备 18 万吨产能的配套甘氨酸、黄磷自给的【兴发集团】,关注 22 万吨产能的【江山股份】。

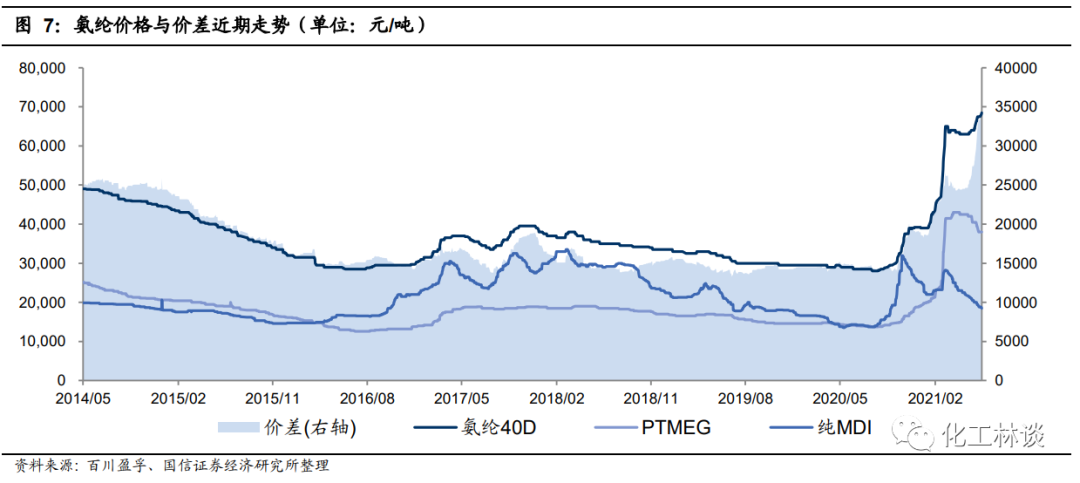

今年以来,收到行业供需关系的改变和原材料BDO-PTMEG的大幅推动,国内氨纶价格大幅上涨,目前国内氨纶40D价格已经上涨至67000-70000元/吨,今年以来上涨幅度达到80%,较去年同期上涨幅度超过140%。氨纶行业景气周期的变化主要在于过去几年供给端的产能下降,同时需求端由于防疫物资和服装面料的升级而持续较快增长,同时今年BDO持续推动PTEMG的暴涨,也进一步推升了氨纶价格的大幅上涨。目前行业供需仍然非常紧张,行业库存持续保持在12-14天的最低水平,因此本周氨纶厂家上调1000-2000元/吨,而未来氨纶行业的扩产主要集中在行业头部厂家,且新产能的投放主要集中在上半年,因此我们认为今年下半年氨纶行业仍然将保持较高的行业景气度,产品价格在三季度仍然可能再创新高,重点推荐【华峰化学】和【泰和新材】。

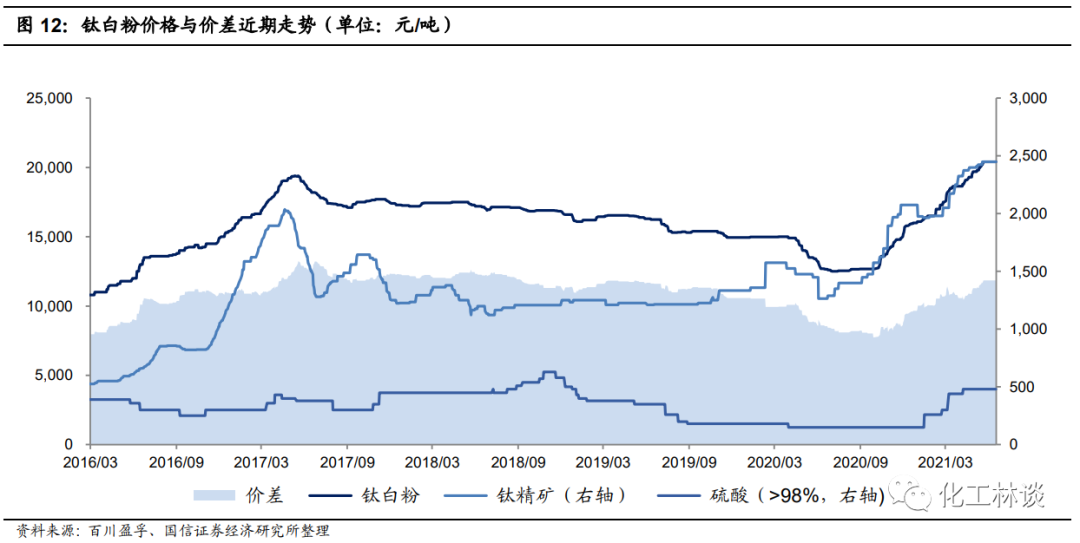

去年下半年以来,在钛精矿成本持续推动及出口持续增长的强力拉动下,国内钛白粉价格出现明显上涨,目前国内金红石型硫酸法钛白粉价格已经由去年7月初的约11000元/吨上涨至目前的20500-22000元/吨,氯化法钛白粉市场主流报价为23000-24500元/吨,目前钛精矿46品味国内价格已经上涨至2450-2550元/吨,我们判断未来钛精矿价格仍然存在上涨预期,成本推动下将再次引导钛白粉厂家上调价格。2021年1-4月份国内钛白粉累计出口超过43万吨,同比上涨超过3.7%,且4月份钛白粉出口均价达到2700美元/吨,单月出口量继续超过10万吨,出口形势依然向好,国内钛白粉在全球市场份额未来将继续提升。我们判断未来在钛精矿、硫酸价格上涨的推动和国内外需求持续复苏的背景下,钛白粉价格仍然将保持上行通道,关注国内钛白粉行业龙头【龙蟒佰利】和【中核钛白】。

与我们今年年初的判断一致,EVA价格在今年出现了明显的上涨行情,一季度各型号产品价格上涨幅度达到10-20%,目前华东地区发泡料价格最高上涨至21000元/吨,线缆料价格最高上涨至22000元/吨以上,光伏料价格涨至约21000元/吨,目前EVA行业毛利润约1万元/吨。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,产能约15万吨/年,进口依赖度高达70%以上,但2021年EVA光伏料需求端增量可达15-20万吨,未来三年的需求复合增速可达20%以上,供需紧张格局进一步加剧,我们认为2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,同时下半年光伏料EVA价格有望超预期上涨,重点推荐具备12万吨EVA产能、可以生产高端光伏料的【联泓新科】。

2

本周重点行业跟踪

有机硅

受6月8日国内有机硅大厂新疆火灾事故影响,本周国内有机硅产品价格大幅上行,有机硅中间体DMC价格目前上涨至30500元/吨,较上周上涨约2500元/吨,有机硅D4上涨至31000元/吨,107胶上涨至31000元/吨,生胶上涨至32000元/吨,涨幅在10-20%之间,卓创资讯测算目前DMC行业毛利约12000元/吨。据百川盈孚统计,截至今年年初,全球有效产能大约在260万吨左右,中国有效产能约150万吨左右,国内有机硅大厂上半年新疆基地投产40万吨单体产能,但受火灾影响,预计短期内装置开车存在不确定性,下半年国内新增产能大约40万吨,但实际产量提升预计在2022年左右,考虑到美国迈图11万吨聚硅氧烷装置预计2021年年底关停,因此全球范围内有机硅产能将供应紧张,考虑到三季度的消费需求旺季,我们看好下半年有机硅行业的高景气度,重点关注【新安股份】和【兴发集团】。

草甘膦

今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,产品从年初的约28500元/吨大幅上涨至目前的约47000-48000元/吨,涨幅超过60%,主要原材料甘氨酸价格由年初的15500元/吨上涨至约20000元/吨,同时近期由于云南限电影响,黄磷价格已经从前期16000-17000元/吨大幅上涨至前期最高约25000元/吨,卓创资讯测算目前草甘膦行业毛利润超过17000元/吨,国内企业订单已经排至9-10月份,下游需求旺盛,。近期江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度,重点推荐目前具备18万吨产能的配套甘氨酸、黄磷自给的【兴发集团】,关注22万吨产能的【江山股份】。

磷矿石

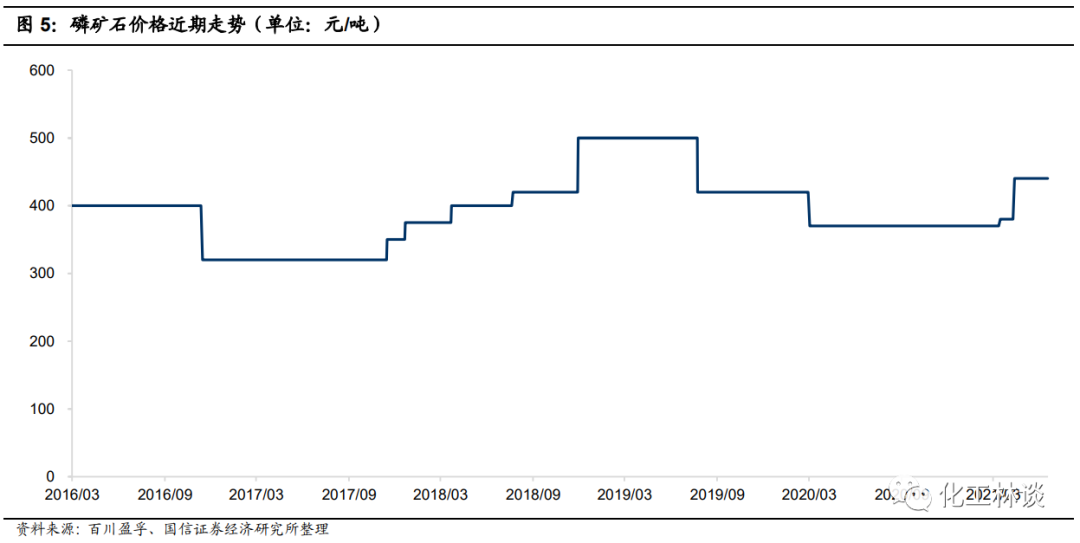

本周国内磷矿石价格继续上涨,目前行业供需紧张。湖北地区 28%、30% 品位磷矿石船板价分别上涨至 500 元/吨、550 元/吨左右;贵州地区 28%、30%品 位磷矿石车板报价分别为 430-490 元/吨、450-520 元/吨。磷矿石整体供需紧张, 大多企业无库存且订单已接至 6 月底-7 月份。下游来看,黄磷、草甘膦、磷酸等磷 化工产品价格的持续上涨对磷矿石价格具有一定支撑,磷酸一铵、磷酸二铵需求旺 季将至,磷肥行业的高景气度持续拉动磷矿石需求,同时今年磷矿石行业集中度持 续提升,行业格局持续改善,我们认为中期磷矿石价格仍然具备上行空间,关注国 内磷矿石龙头【云天化】和【兴发集团】。

磷肥

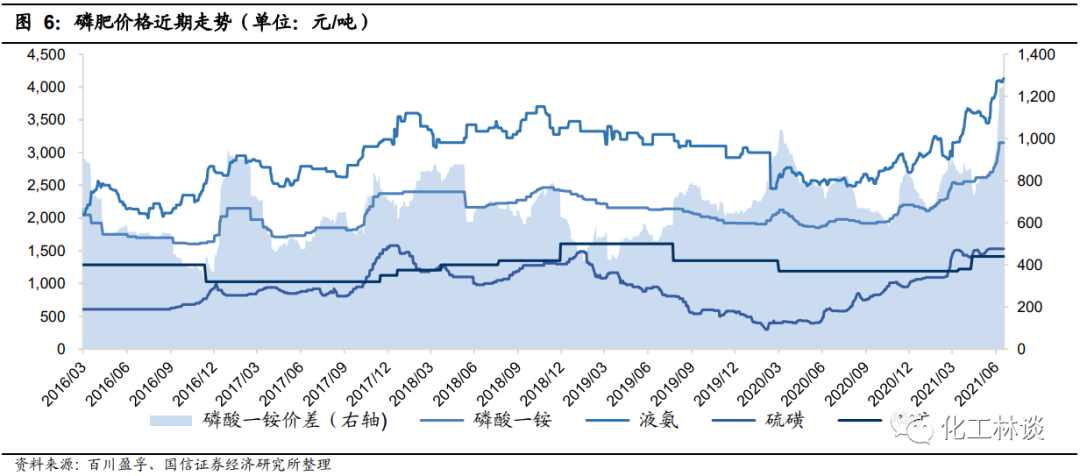

在成本抬升、国际市场需求量价齐升、部分生产地区限电、国内供给紧张的背景下,本周磷酸一铵、二铵价格“淡季不淡”继续上涨,延续了自春耕以来的强势。截至6月18日,据百川盈孚数据,原料端,磷矿石价格为470元/吨,较上月上涨11.90%;合成氨价格4091元/吨,较上周上涨1.99%,较上月上涨16.09%,部分厂家装置停车检修或转产尿素,合成氨局部市场供应量缩紧;硫磺价格为1453元/吨,较上周上涨0.69%,较上月上涨5.37%,继续稳中上行。磷肥方面,截至6月18日,磷酸一铵方面,磷酸一铵55%粉到山东价格继续上涨,华中55%粉状出厂价格2900-3000元/吨,58%粉状3100元/吨。受装置检修计划影响,多数企业库存低位。磷酸二铵方面,磷酸二铵西南地区64%主流出厂报价3000-3100元/吨;湖北地区64%二铵主流参考出厂报价3100元/吨;陕西地区60%二铵主流参考出厂报价3200元/吨。内蒙地区64%二铵出厂报价3300元/吨;中国DAP出口FOB主流参考报价在550-555美元/吨。国际市场方面,孟加拉国70万吨DAP标于(6月3日)公布结果,CFR价格在585.89-599.42美元/吨,折成FOB价格在545-555美元/吨;印度政府将提高农作物的最低扶持价,6月9日印度最高经济事务委员会,对提高2021-2022财年所有夏季作物的最低扶持价做出了批准。国际市场需求陆续释放,在印度提高二铵进口补贴以及农作物的最低扶持价、孟加拉国招标等的利好下,国际价格有望继续小幅上扬,短期磷肥价格仍以高位盘整为主。我们建议继续关注磷肥行业龙头公司【云天化】(70万吨磷酸一铵、445万吨磷酸二铵)、【兴发集团】(20万吨磷酸一铵,40万吨磷酸二铵)。

氨纶

本周氨纶价格上调1000-2000元/吨,价差扩大盈利持续改善。目前江浙地区40D市场报价在67000-70000元/吨,30D市场价78000-80000元/吨,20D市场价88000-90000元/吨。6月至今纯MDI、PTMEG价格环比上月分别下降8.6%、6.8%,氨纶价差持续扩大,二季度至今氨纶-纯MDI-PTMEG价差27007元/吨,环比Q1增长17.9%,目前行业毛利率超过30%,单吨净利润超过15000元。 从氨纶使用特性来看,工厂最低库存应在10-15天,氨纶库存自20Q3以来一直保持在15天左右的极低库存,目前行业开工率维持在8-9成,但行业库存仅11-12天,较端午节前进一步降低,仍然处于绝对低位。氨纶 2021 年内没有新增产能投放,我们认为氨纶三季度旺季价格仍有望上涨,行业景气度2021年内有望超预期。 长期看氨纶供需格局向好,行业向高集中度、低成本方向发展。截至2020年底,国内氨纶产能约89万吨,在产厂家约20家,CR5为68.2%。未来行业扩产全部集中前五家行业头部企业。不考虑现有老旧产能退出,我们预计2025年国内产能有望超过140万吨/年,行业集中度超过80%,未来5年产能复合增长率约8.9%,与8-10%的行业需求增速基本吻合,行业供给依旧偏紧。建议关注氨纶行业龙头【华峰化学】、【泰和新材】。

DMC-PG

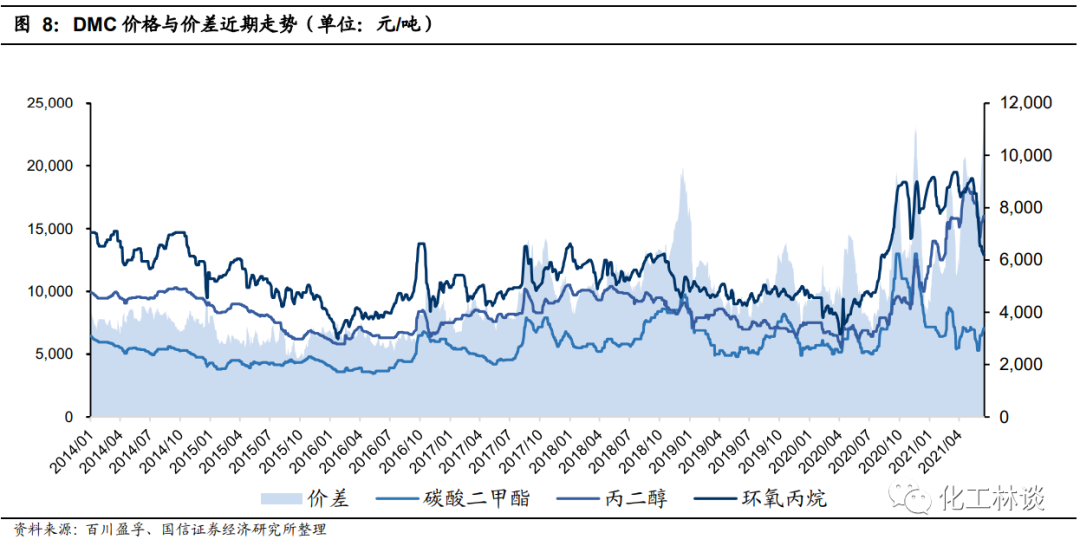

本周碳酸二甲酯(DMC)、丙二醇(PG)价格小幅上涨,主要由于近期装置检修增加,且需求良好,在原材料环氧丙烷(PO)价格回落下,DMC-PG-PO价差进一步扩大。本周DMC价格上涨200-300元/吨,山东主流成交价7000元/吨,华东、华南市场主流成交价为分别为7100、7300元/吨,电池级DMC价格在9500元/吨左右。供给端来看,目前国内工业级DMC产能约90万吨/年,重庆东能、东营顺新、中科惠安、铜陵金泰合计20万吨/年产能停车检修,开工率7成左右;需求端来看,主要集中在聚碳酸酯、电解液溶剂、涂料胶黏剂等传统应用领域:电解液方面生产厂商开工良好,电池级EMC/DEC需求大增拉动对于DMC需求;聚碳酸酯方面,利华益、盛通聚源刚需采购,中蓝国塑、湖北甘宁装置停车。短期来看,近期装置检修较多,DMC价格有望稳中上涨;中长期来看,红四方、石大胜华年内还有新增产能投产计划,DMC有望出现过剩局面价格承压。

本周丙二醇(PG)价格上涨约200-300元/吨,华东市场均价15900元/吨;华南市场均价16300元/吨;华北及山东地区均价15700元/吨。本周丙二醇企业平均开工率约为81%,仍维持高负荷开工。目前丙二醇国内下游不饱和树脂市场进入淡季,但国内企业出口订单良好,厂家几无库存导致丙二醇价格坚挺。从PO-DMC-PG价差来看,二季度至今平均价差8709元/吨,环比一季度上涨32.1%,本周平均价差11000元/吨,几乎为历史最高。国内丙二醇主要为DMC装置联产,短期看价格仍有上行空间,我们预计在海外装置逐渐复产下,中长期来看丙二醇价格将逐渐恢复常态化,重点推荐【石大胜华】。

EVA(乙烯-醋酸乙烯共聚物)

由于进入了相对需求淡季,及新产能投产对市场情绪的影响,本周国内EVA价格小幅下滑,目前华东地区发泡料价格约19700元/吨,线缆料价格约20400元/吨,光伏料价格约21000元/吨,目前EVA行业毛利润约1万元/吨。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,产能约15万吨/年,进口依赖度高达70%以上,但2021年EVA光伏料需求端增量可达15-20万吨,未来三年的需求复合增速可达20%以上,供需紧张格局进一步加剧,我们认为1-2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,同时下半年光伏料EVA价格有望超预期上涨,重点推荐具备12万吨EVA产能、可以生产高端光伏料的【联泓新科】,关注拟注入斯尔邦30万吨EVA产能的【东方盛虹】。 MDI

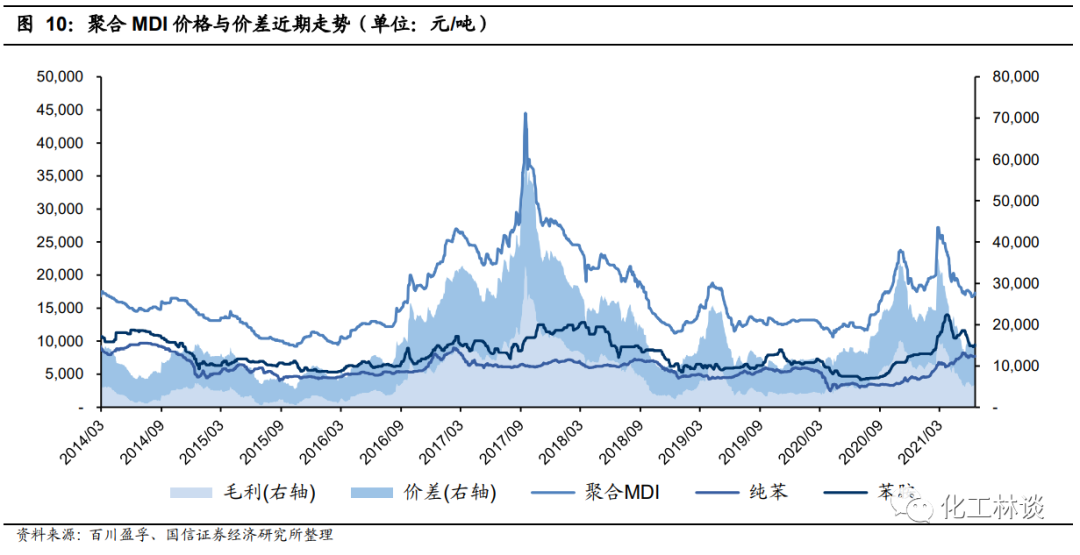

本周聚合MDI价格小幅反弹,纯MDI价格保持平稳。随海内外部分装置逐步复产,在前期价格涨势过快的背景下,自2021年2月末起,MDI价格进入了下滑通道,自3月起至今,MDI市场价格延续弱势。供给端,据百川盈孚调研,上海亨斯迈二期装置5月份检修,预计6月中旬重启;韩国锦湖出口欧洲市场为主,停滞中国区域报盘,日本东曹南阳13+7万吨MDI装置5月份检修45天左右,欧洲亨斯迈装置重启时间推迟,陶氏美国装置因原料紧张停车,德国科思创5月检修预计6月份重启,目前负荷仍维持一般,检修计划存在,整体来看工厂供应压力不大。需求端,聚合MDI下游大型冰箱冰柜厂产销维持正常;纯MDI下游氨纶企业开工维持8-9成左右,以高开为主;鞋底原液、浆料、TPU等行业刚需低迷。短期内,国内聚合MDI、纯MDI需求仍略显疲软。此外,成本端,本周国际原油强势运作,纯苯港口库存降至相对低位,原料纯苯价格高位震荡。在成本面和需求面双重支撑下,苯胺市场价格上涨。据百川盈孚数据,截至6月18日,华东苯胺市场主流商谈价格参考9350-9600元/吨承兑,山东及华北地区主流成交在9580元/吨承兑,较上周上涨2.42%。截至6月18日,聚合MDI 方面,万华PM200商谈价17200元/吨左右,较上周上涨3.03%;上海货商谈价16800-17000元/吨(含税桶装自提价);纯 MDI 方面,进口货、上海货报价18800-19800元/吨(含税散单自提价),较上周基本保持平稳。我们预计短期内MDI市场价格将延续弱震荡格局。【万华化学】公司目前已形成产业链高度整合,深度一体化的聚氨酯、石化、精细化学品及新材料三大产业集群,随着公司业务的发展,未来非MDI业务的占比将有望逐渐提高,短期价格波动不改公司长期价值,我们继续坚定看好具备 260 万吨 MDI 产能的化工行业领军者【万华化学】。

钛白粉

本周国内钛精矿、钛白粉价格维稳为主,钛精矿国内外供应仍较紧张,钛白粉厂家以交付前期订单为主。目前国内金红石型硫酸法钛白粉价格已经由去年7月初的约11000元/吨上涨至目前的20500-22000元/吨,锐钛型钛白粉主流市场报价18500-19500元/吨,氯化法钛白粉市场主流报价为23000-24500元/吨。钛矿方面,目前国内46,10矿价格已经上涨至2450-2500元/吨,47,20矿报价2500-2550元/吨,我们判断未来钛精矿价格仍然存在上涨预期,成本推动下将再次引导钛白粉厂家上调价格。2021年1-4月份国内钛白粉累计出口超过43万吨,同比上涨超过3.7%,且4月份钛白粉出口均价达到2700美元/吨,环比增长7%,同比增长31%,单月出口量继续超过10万吨,出口形势依然向好,国内钛白粉在全球市场份额未来将继续提升。我们判断未来在钛精矿、硫酸价格上涨的推动和国内外需求持续复苏的背景下,钛白粉价格仍然将保持上行通道,关注国内钛白粉行业龙头【龙蟒佰利】和【中核钛白】。

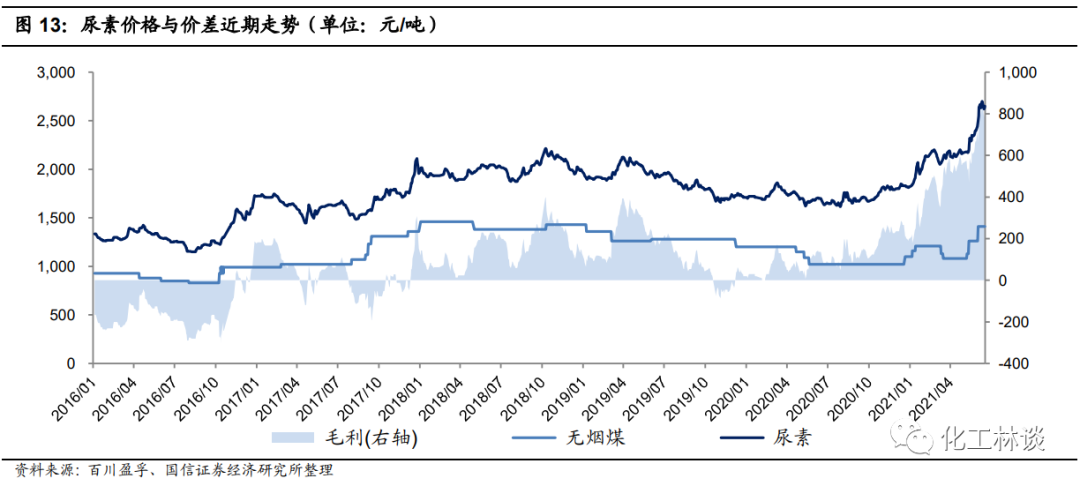

尿素

近期国内尿素价格持续大幅上涨,目前山东地区尿素小颗粒价格约2580-26300元/吨,江苏地区小颗粒价格约2670-2790元/吨,今年以来尿素价格上涨幅度超过50%,近期由于煤炭、天然气等原材料价格的大幅上涨,推动了春耕结束后尿素价格的快速上行,卓创资讯测算目前国内煤头工艺税前毛利约500-600元/吨,气头工艺税前毛利已经超过1100元/吨,目前国内尿素日产量已经恢复到16万吨的较高水平,但行业库存仍然处于五年以来的最低水平,较去年同期下降87%,对于新一轮的印度招标,中国报价已经上涨至FOB450美元/吨,南美市场已经出现CFR超过500美元/吨的成交价格,全球范围内尿素供应紧张,今年1-4月份尿素出口达到134万吨,较去年同期增长71%,因此出口的持续回暖、海外尿素价格的上行及原材料价格的上涨都推动了今年以来尿素价格的上行,我们认为短期国内尿素仍然有上行空间,重点推荐具备200万吨以上尿素产能的【华鲁恒升】。

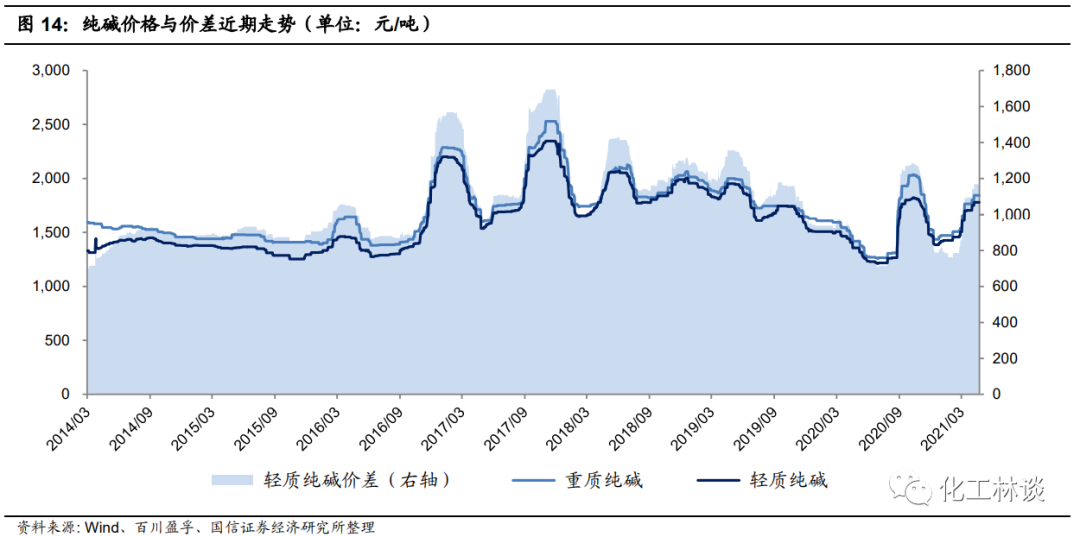

纯碱

本周国内纯碱价格较上周小幅上涨10-20元/吨,目前华北地区重碱价格约1980-2080元/吨,华北地区轻碱价格约1780-1850元/吨,收到氯化铵价格上涨影响,卓创资讯测算目前华东联碱厂家毛利上涨至约765元/吨,华北氨碱法厂家毛利约255元/吨,近两周国内纯碱库存持续下降,本周库存环比下降约9%,同比下降约58%。浮法玻璃、光伏玻璃的持续需求增长是推动今年以来纯碱价格上行的根本原因。纯碱下游约60%用于玻璃行业,光伏玻璃需求2021年有望提升至5%以上,随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,我们测算2020-2022年按照全球光伏装机125、170、220GW考虑,对于纯碱需求分别为192、271、358万吨,2021年、2022年分别新增需求79万吨、87万吨。2021、2022年纯碱产能预计分别减少20万吨、增加140万吨,我们认为纯碱未来两年供需格局逐渐转好,长期进入景气上行周期,下半年行业仍然存在较大的供需缺口,产品价格仍然有望上涨,建议重点关注300万吨产能的【山东海化】、权益286万吨产能【三友化工】、66万吨产能的【华昌化工】。

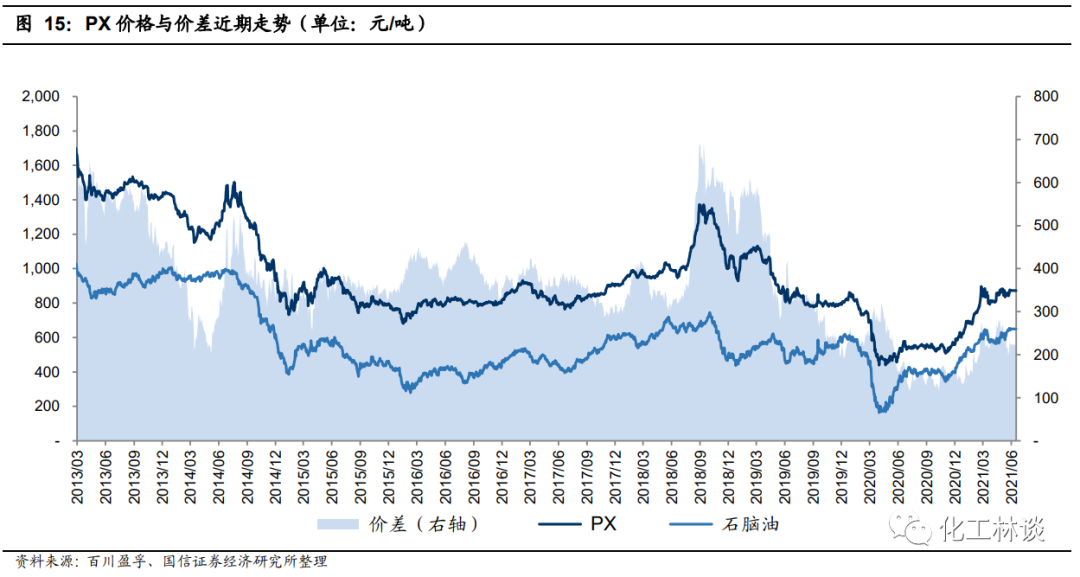

PX-PTA&乙二醇

涤纶长丝原材料:本周PX市场震荡上行,本周CFR中国周均价为878.83美元/吨,环比上涨2.68%;FOB韩国周均价为860.83美元/吨,环比上涨2.75%。PX供应端:根据百川盈孚,周内惠州炼化及上海石化PX装置升温重启,中金石化装置也在短期降负后恢复,但福建联合石化以及中化泉州的PX装置则因上游问题负荷有所下滑,市场整体供应小涨,长期看PX在建产能较多,未来供应格局预计较为宽松。本周PTA市场价格上涨,华东市场周均价4690元/吨,环比上涨1.37%;CFR中国周均价为673.33美元/吨,环比上涨1.01%。供应端:根据百川盈孚,逸盛石化220万吨/年PTA装置6月11日升温重启,上海亚东石化70万吨/年PTA装置升温重启,市场供应整体出现上涨,长期看PTA在建产能较多,预计供应格局逐步宽松;需求端:下游聚酯产品开工整体出现上涨,对原料的需求维持高位。综合来看,涤纶上游将维持宽松的格局,整体未来1-2年上游利润水平预计维持在低位。 本周国内乙二醇市场价格上行,本周华东市场均价为4882元/吨,较上周均价下跌0.89%,华南市场均价为4987元/吨。成本端:原油价格延续上涨走势,成本端支撑偏强。供应端:检修装置重启时间推迟,煤制货源供应偏紧,但新产能逐渐供应,远期仍有较大供应压力。需求端:下游聚酯行业仍保持高负荷运行,实际需求表现尚可。

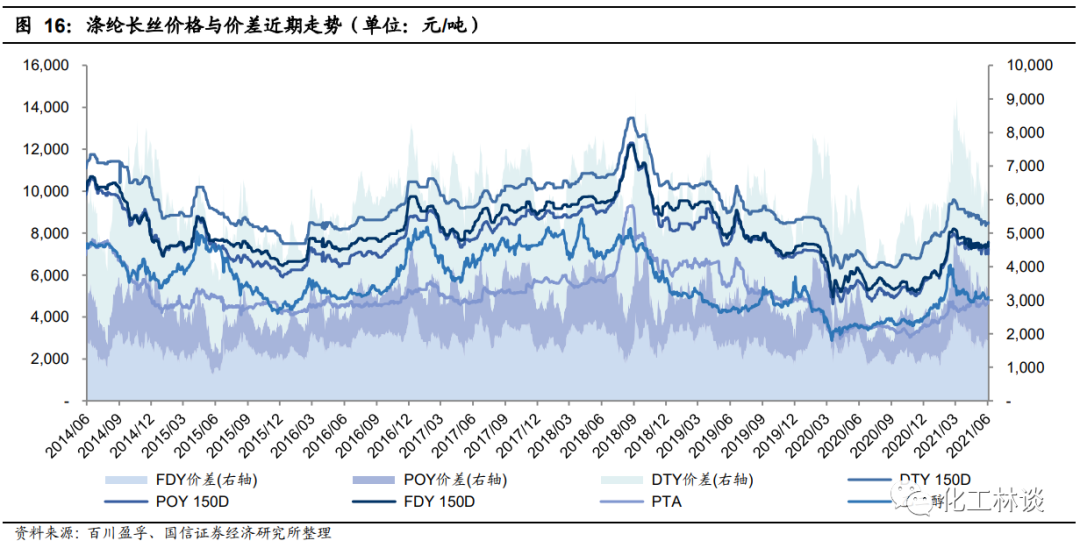

涤纶长丝

本周涤纶长丝先跌后涨,POY 价格7250元/吨,上调25元/吨;FDY 价格为7575元/吨,上调125元/吨;DTY 价格为8500元/吨,上调100元/吨。供应端:本周涤长丝企业平均开工率约为92.62%,较上周开工率上调0.21%,远期看长丝供给增速不大;需求端:进入淡季,本周织造装置运行负荷小幅下降,但远期看随着海外疫情逐步修复,下游纺织服装需求逐步向好。利润方面:POY 平均盈利 305.95 元/吨,下跌108.30元/吨;FDY平均盈利 193.45 元/吨,上涨18.49元/ 吨;DTY 平均盈利299.70元/吨,下跌69.93元/吨。整体来看,涤纶长丝目前处在淡季,企业利润水平尚可。建议关注涤纶长丝龙头【恒力石化】、【荣盛石化】、【东方盛虹】和【新凤鸣】。

3

本周重点数据跟踪

重点化工品价格涨跌幅

本周化工产品价格涨幅前五的为碳酸二甲酯(8.18%)、丁二烯(6.55%)、磷酸二铵(6.50%)、磷酸一铵(3.75%)、双酚A(3.65%);本周化工产品价格跌幅前五的为苯乙烯(-22.92%)、锦纶7切片(-17.74%)、有机硅(-8.66%)、BDO(电石法)(-4.96%)、BDO(顺酐法)(-4.96%)。

重点化工品价差涨跌幅

本周化工产品价差涨幅前五的为软泡聚醚(104.56%)、硬泡聚醚(89.81%)、 己内酰胺(37.70%)、环氧乙烷(33.12%)、磷酸二铵(23.03%);本周化工产 品价差跌幅前五的为醋酸丁酯(-74.49%)、苯乙烯(-31.48%)、R32(-31.40%)、 醋酸乙烯(-28.29%)、锦纶 7 切片(-27.90%)。

4

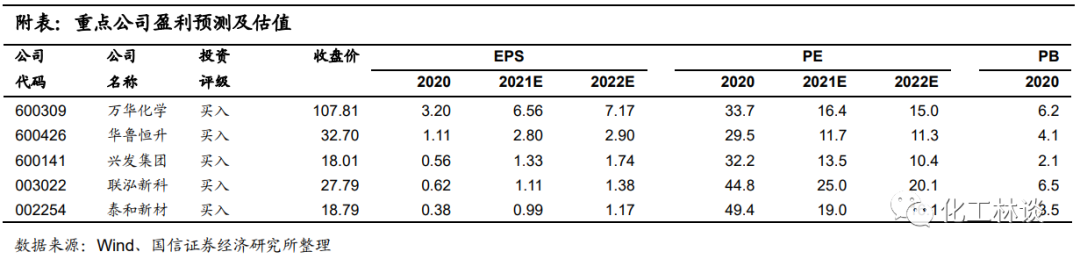

本周重点标的盈利预测

公安备案号 51010802001128号

公安备案号 51010802001128号