-

片仔癀没有未来(第891期)

时空复利 / 2021-05-24 12:23 发布

藏拙的上市公司少见;因为上市公司就像小姑娘,忍不住将自己打扮的漂漂亮亮的。

科技是未来,也是故事;所以,每家上市公司都会说自己的科技含量特别高,重研发。

可数字自己会说话。

1、片仔癀不搞研发

关注片仔癀,是因为财务面亮眼。

高毛利,高净利,高净资产收益率,低负债,低资本支出,现金流健康,财报干净稳健。

且肝病天花板极高,公司业绩增长稳健。

唯独一点;片仔癀始终在吃老本,且没有创新意愿。

(1)数字写在脸上,片仔癀从不想搞研发。

销售费用是研发费用的6倍,且逐年销售费用增高。

尽管年报中宣扬坚持研发,高调宣扬科技实力。

百年秘方,实则配置百年不变。

(2)片仔癀正在寻找新的业绩增长曲线,通过收购横向扩张,进军牙膏,日化品,化妆品市场。

可参考白药模式:云南白药真的具备投资价值?

依托百年老字号的品牌价值,进军牙膏,日化,化妆品,此类主要依靠销售而非研发的产品。

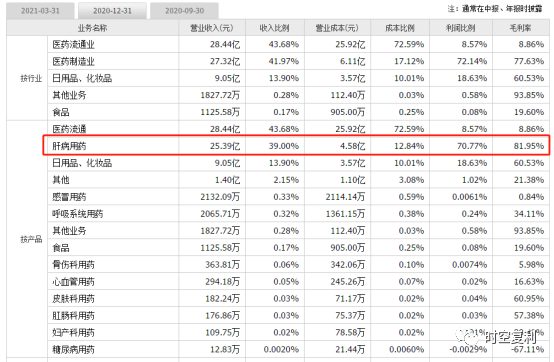

2、真相尽在一张图

作为一家药企,片仔癀为什么不专注研发?为什么要进军牙膏等日化行业?

多读年报,掌握足够多的信息,逻辑就在眼前,真相只有一个。

不是片仔癀为什么这么做,而是只能这么做。

产品线单一,主要利润来源依赖片仔癀肝病用药。

肝病用药占营收比例39%,毛利率高达82%;

尽管其他医药占营收比例高达44%,可毛利率太低,仅有8.8%;这种毛利主要赚吆喝,对于净利润的贡献微乎其微。

所以,从片仔癀肝病用药推演,逻辑清晰,如下:

3、主药问题

(1)原材料不可控

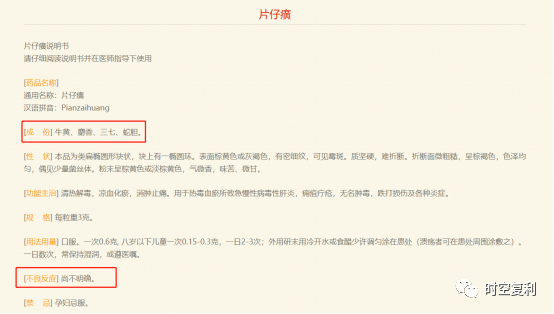

片仔癀的肝病用药号称“药中茅台”,主因是原料稀缺;主要成分为牛黄、麝香、三七、蛇胆。

其中麝香是一级保护动物,受到保护,政府严格限制麝香采购,稀有珍贵。

这也导致片仔癀有类似茅台特征,供不应求,饥饿营销,提价速度高于茅台。

可片仔癀成不了茅台,因为茅台将原材料牢牢把握在自己手中,片仔癀做不到。

曾经片仔癀的安宫牛黄丸用料中包含犀角,而犀角早已被禁止使用。

(2)配方问题

尽管片仔癀自养麝,且联馨药业可以成产人工麝香,据说效果与天然麝香相近。

真是疗效不知,缺乏权威认证,而人工麝香于 2005 年被定为机密级国家秘密技术。

如同片仔癀与诸多中药的说明书,不良反应,尚不明确。

也如同白药与片仔癀配方为国家绝密配方。

认证苍白,无需质疑,就是好用。

医药是科学,科学是可证伪,可验证,开放交流;

就连“双十”研发出的创新药,都会公布配方......

可绝密配方这事,底气何来?

医药这块,要承认洋人是严谨的:

不良反应尚不明确,是中药能做的事。

稍微有点科学精神,不良反应尚不明确的的药你敢吃么?

哪天单写一篇,说说哪些药可以吃,哪些药不能吃。

中药面对创新药,处境堪忧。

(3)数据下滑

片仔癀肝药作为主要净利来源,营收增速从17年36%,下滑至20年16%。

毛利率从16年88%,下滑至20年82%。

(4)片仔癀产品单一,同样是改变经营格局的重要动力。

4、只能这样做

因为片仔癀的产品单一,且已经突显出的问题;只能改变经营格局,寻找第二增长曲线,白药的成功就是很好的鉴别方式。

依靠老字号大品牌,牙膏成功突围,以此为基础,继续进军轻研发重销售的日化品类。

不然还能搞创新药么?做不了。

(1)已经拥有国家绝密配方的招牌,舍掉这块价值?什么是绝密,不公开就是绝密,公开就不是绝密。

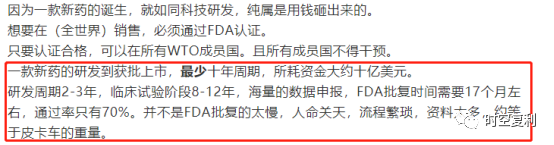

(2)没有创新药储备,没有创新梯队,如何做创新药?而真正的创新药要通过FDA认证,时间长,花钱多,来钱慢。

(3)做创新药,是根本战略转型,舍弃绝密配方招牌,与创新药企在同一环境下厮杀,打不过,也不想去打。

(4)在自己绝密配方的赛道中,打着国家绝密配方招牌收购,该品牌力量还可以继续孵化日化品;不聊认证,聊的是绝密配片。

(5)国资委控股,大力改革阻力极大;管理层拿钱干活,稳字第一,缺少动力。

5、结语

简言之,片仔癀没有创新力,绝非创新药企,随着走白药的路,越来越不像药企。

最大的护城河是国家绝密配方这块招牌,随着教育与科学精神提高,也是神秘中药与科学西药之争。

完全可以拿来云南白药的结尾,给片仔癀。

如果一家药企不做医药研发,还有未来么?

十年十倍,就在“时空复利”。点关注,不迷路。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号