-

金龙鱼的确定性可以排进A股前十(第880期)

时空复利 / 2021-05-10 12:12 发布

直接说结论,金龙鱼这家上市公司的确定性,可以排入A股前十。

1、三流财务面

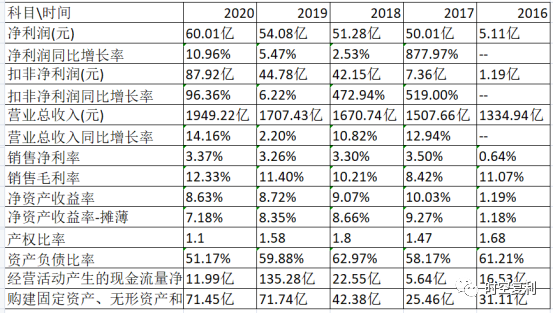

从财务面开始看,所体现的结论是,公司质地实属一般。

业绩增速低,净资产收益率低,毛利率低,净利率极低,现金流差强人意。

因为毛利率与净利率很低,所以成本极高;花费71亿资本支出,才可以赚取60亿净利润。

负债率也不低,账面有627亿短期借款,43亿长期借款。

从而股息率必然极低,因为要还巨额债务。

这就是金龙鱼的财务面,只能算作三流水准。

2、行业优势

金龙鱼的最大优势,在于所处行业的确定性。

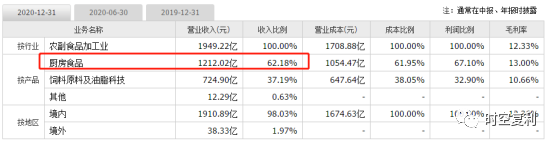

按产品分类,厨房食品占营收比例62%。

主要是三大样;食用油,大米,面粉;市占率均行业第一。

此为必选消费中的必选;人吃五谷杂粮,每吨不离大米白面食用油,刚需中的刚需,行业需求永远存在。

至于饲料即油脂科技板块,周期性强,是榨油的副产物产品,毛利率更低。

纵观金龙鱼发展史,线上广告做品牌,线下把控渠道,牢牢坐稳行业第一。

4400家经销商,覆盖网店100家,一二三四线城市实现全覆盖。

有人的地方,就有金龙鱼。

这就是行业优势,刚需中的刚需。

3、成于行业,败也行业

因为行业优势限制,金龙鱼永远无法成为茅台,海天,差距天壤之别。

民以食为天;粮食,饲料,国之根本,无法提价。

茅台营收近1000亿,净利润466亿。

海天营收227亿,净利润64亿。

金龙鱼营近2000亿,净利润60亿;这就是差距;海量营收,赚的是小钱。

茅台提价家常便饭,有价无市;

海天平均3年提价一次,原材料涨,价格就涨。

金龙鱼无法提价,政府管制;08年,10年,12年,粮价上涨时,政府都曾亲自出手管制。

虽然原材料都是粮食,可人家将粮价卖出了社交金融高品质的价格。

这就是差距,差的是天涯海角。

金龙鱼肝疼肾疼,提交申请,我要提价。

发改委批复:不能涨价。

所以对比净利率,毛利率等数据,金龙鱼与茅台海天对比,差出了肝肠寸断。

也正是因为无法提价且售价低,导致原材料占比高,成本高昂;原材料价格波动,业绩随之大幅波动。

4、估值依旧高

成于行业,受阻于行业,没有定价权是最大的短板。

而金龙鱼的最大优势在于需求永存,必选中的必选。

只要不做作,就不会死,可永续经营。

这就是金龙鱼的基本面确定性;所以,只要买入估值低的金龙鱼,赚钱是必然的。

可63倍市盈率的金龙鱼,依旧贵。

尽管股价已经腰斩,还是贵。

十年十倍,就在“时空复利”。点关注,不迷路。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号