-

开源刘翔团队|金安国纪:覆铜板提价加速,公司盈利表现亮眼

机构研报精选 / 2021-04-15 13:28 发布

报告摘要

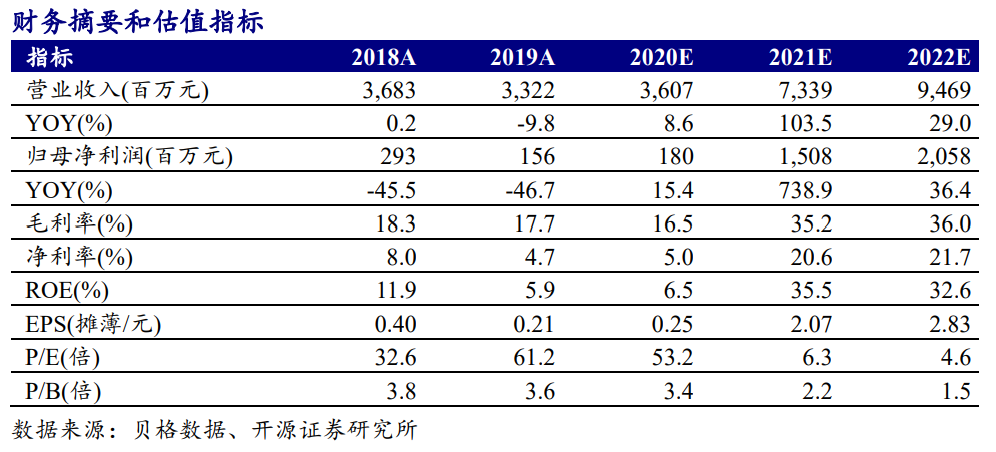

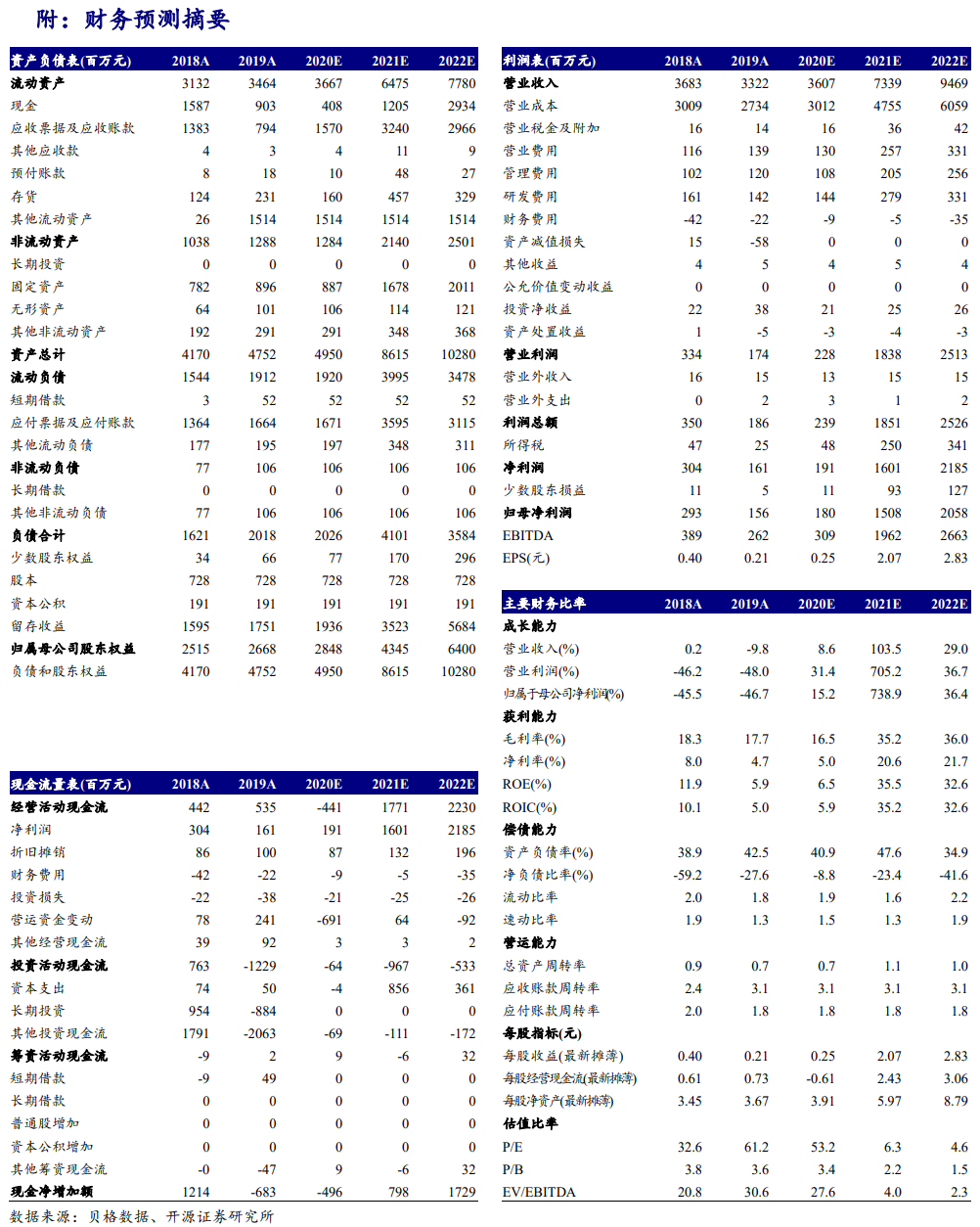

2021Q1业绩预告超预期,充分受益于覆铜板提价弹性,维持“买入”评级。公司发布2020年业绩快报及2021Q1业绩预告,2020年营业收入达到36.1亿元,YoY+8.6%,归母净利润实现1.8亿元,YoY+15.4%,其中2020Q4单季度实现营业收入12.4亿元,归母净利润0.9亿元,同时公司发布2021Q1业绩快报,单季度盈利达到2.32~2.79亿元,YoY+580~720%,环比实现156~210%的增长。考虑到覆铜板龙头厂商对全年需求及价格展望乐观,且本轮覆铜板价格周期相比于2016-2017年拉长,我们下调2020年盈利预测并上调2021-2022年盈利预测至1.8/15.1/20.6亿元(前值为2.3/11.9/11.6亿元),EPS为0.25/2.07/2.83元(前值为0.32/1.63/1.59元),当前股价对应PE为53.2/6.3/4.6倍,维持“买入”评级。

需求与原材料价格推动2021Q2提价加速,覆铜板价格全年展望乐观。自2020Q3以来,海外订单持续流入,下游PC、家电、工控、汽车需求回暖,带动PCB厂商订单能见度拉长至3个月以上,处于历史高景气水平,大功率、大电流等覆铜板产品因热压环节单批次产出少于薄板,加剧覆铜板供应紧张。考虑到疫情后的经济复苏叠加5G创新驱动的半导体景气向上周期,本轮覆铜板涨价周期将超过2016-2017年连续提价5个季度。龙头厂商生益科技、建滔积层板对全年覆铜板需求及价格展望乐观,我们认为2021Q2各大厂商将加快FR-4提价步伐,考虑铜箔、玻纤、树脂三大原材料的价格上涨推动成本基础高于上轮,本轮以FR-4(1.5 mm 18/18 um)为代表的覆铜板价格高点有望超越2017年。

公司小客户为主模式带来强议价力,盈利表现超越同行。公司以小客户为主的商业模式,在覆铜板提价周期中具备超越同行的议价能力,2019年前五大客户集中度仅为4.8%,低于可比公司,伴随覆铜板提价加速,毛利率与净利率单季度攀升。公司通过垂直整合上游玻纤材料,实现盈利提升。

风险提示:原材料成本加速上升导致公司毛利率下降;公司产品结构改善不及预期;PCB景气度下降导致公司覆铜板产品价格下滑;覆铜板行业竞争加剧。

公安备案号 51010802001128号

公安备案号 51010802001128号