-

【公司点评】立昂微:2020年业绩符合预期,三轮驱动快速成长

机构研报精选 / 2021-04-15 08:52 发布

事件

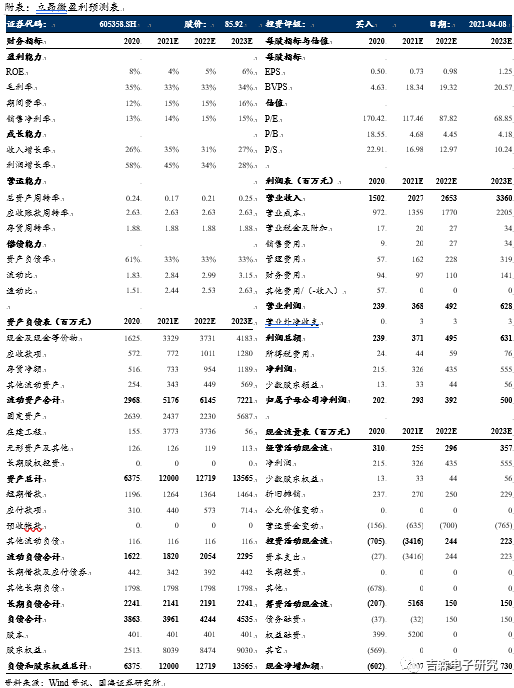

公司发布2020年年度报告:2020年公司实现营收15.02亿元(+26.04%),归母净利润2.02亿元(+57.55%),其中,2020Q4单季度实现收入4.69亿元(+46.88%),归母净利润0.71亿元(+282.36%)。 核心观点 2020年业绩符合预期,硅片+功率+射频三轮驱动公司快速成长。 受益于行业景气度提升,公司硅片、功率器件和射频芯片业务需求旺盛,驱动公司营收实现快速增长。2020年公司硅片销量529.18万片(+35.87%),功率器件销量106.98万片(+22.38%),射频芯片销量0.14万片(+1283%)。分业务来看,硅片业务公司实现营收9.73亿元(+28.17%),功率器件业务营收5.03亿元(+18.77%),射频芯片业务实现营收768.08万元(+6843.19%),射频代工业务公司全年开发新客户30多家,预计2021年将逐步进入收获期。公司费用把控能力稳步提升,2020年公司期间费用率(不含研发)16.53%(-3.79pct),其中销售、管理(不含研发),财务费用率分别为0.96%(-1.13pct)、5.85%(-1.06pct),9.72%(-2.32pct)。公司加码研发,2020年研发投入1.12亿元(+15.74%)。硅片方面,受益于下游晶圆厂扩产,国内半导体硅片市场迎来快速增长,2019年全球半导体硅片市场规模112亿美元。需求端看,中国占8%的市场份额,供给端看,硅片长期由信越、胜高等海外厂商垄断。国内8寸自给率约10%,12寸自给率不足1%。目前金瑞泓、沪硅产业、中环股份等国产厂商相继实现12英寸硅片技术的突破,国产替代空间广阔。功率器件方面,受益于新能源汽车等下游强劲需求,功率器件迎来景气周期,中国产业信息网预计到2023年全球功率器件市场规模将达222亿美元。需求端看,中国约占40%的份额,供给端看,行业龙头为英飞凌、安森美等海外大厂,整体呈现中高端产品供给不足、超八成依赖进口的态势,国内功率厂商迎来发展良机。 募投52亿扩充12寸硅片产能,加码布局功率景气赛道,硅片龙头腾飞指日可待。 公司2021年3月发布公告,拟募资52亿元用于:1)年产180万片集成电路用12英寸硅片项目,项目建设期为4年。我们认为,公司12英寸硅片在关键技术、产品质量以及客户供应上取得重大突破,已实现规模化销售,同时正在持续开展客户送样验证工作。硅片是半导体制造的基石,公司此次加码扩充12寸硅片产能,有助于把握国产替代机遇,实现快速发展;2)年产72万片6英寸功率半导体芯片技术改造项目,项目建设期为18个月。我们认为,功率器件作为电子器件的必需品,此次扩充产能有利于抓住功率半导体景气周期,增厚业绩。我们认为公司相较于传统的功率厂商具备一体化优势,在保障盈利水平的同时抵御短期供需冲击能力强,有利于充分受益于景气周期,加速发展。短期来看,公司6英寸硅片产线长期处于满负荷运载状态,特别是6英寸特殊规格的外延片更是供不应求。8寸和12寸硅片上量明显,功率器件领域公司肖特基二极管芯片已具备较强竞争力,同时布局MOSFET领域,在功率器件缺货及涨价的大背景下,公司业绩增长确定性高。中长期看,公司此次募投项目,扩充12寸硅片产能同时加码布局功率赛道,在下游景气需求的大背景下,叠加国产替代,公司未来腾飞指日可待。 盈利预测与投资评级

立昂微作为国内少有的同时具备硅片及功率器件制造能力的完整产业链平台,在产业链整合、技术研发、产品客户等多方面具备强大的竞争优势。我们认为随着下游晶圆厂扩产,以及新能源汽车、5G、工控等领域的需求扩张,叠加自主可控背景下国产替代的大趋势,国内半导体硅片、功率器件迎来景气周期,我们认为公司核心竞争力强,立足传统优势领域,加码布局大硅片和功率器件领域,同时切入砷化镓射频代工市场,有望乘风而起,快速增长。我们维持盈利预测不变,预计公司2020-2022年公司实现归母净利润分别为2.93/3.92/5.00亿元,对应EPS分别为0.73/0.98/1.25元/股,对应当前PE估值分别为117/88/69倍,维持“买入”评级。吉森电子研究 原创 风险提示

下游需求不及预期风险;产品研发不及预期风险;募投进度不及预期风险。 财务摘要与估值指标

附:财务预测摘要

公安备案号 51010802001128号

公安备案号 51010802001128号