-

风华高科公司信息更新报告:春暖花开,MLCC国内龙头轻装上阵

机构研报精选 / 2021-03-29 13:14 发布

报告摘要

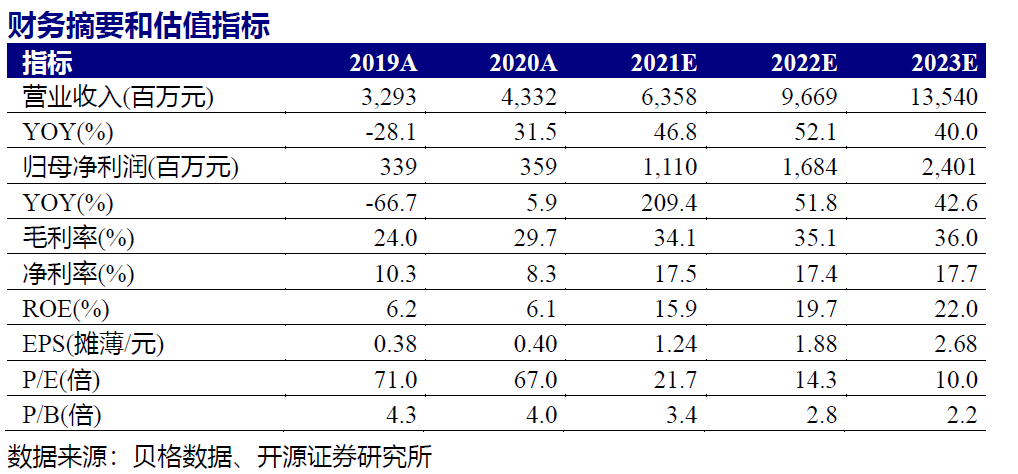

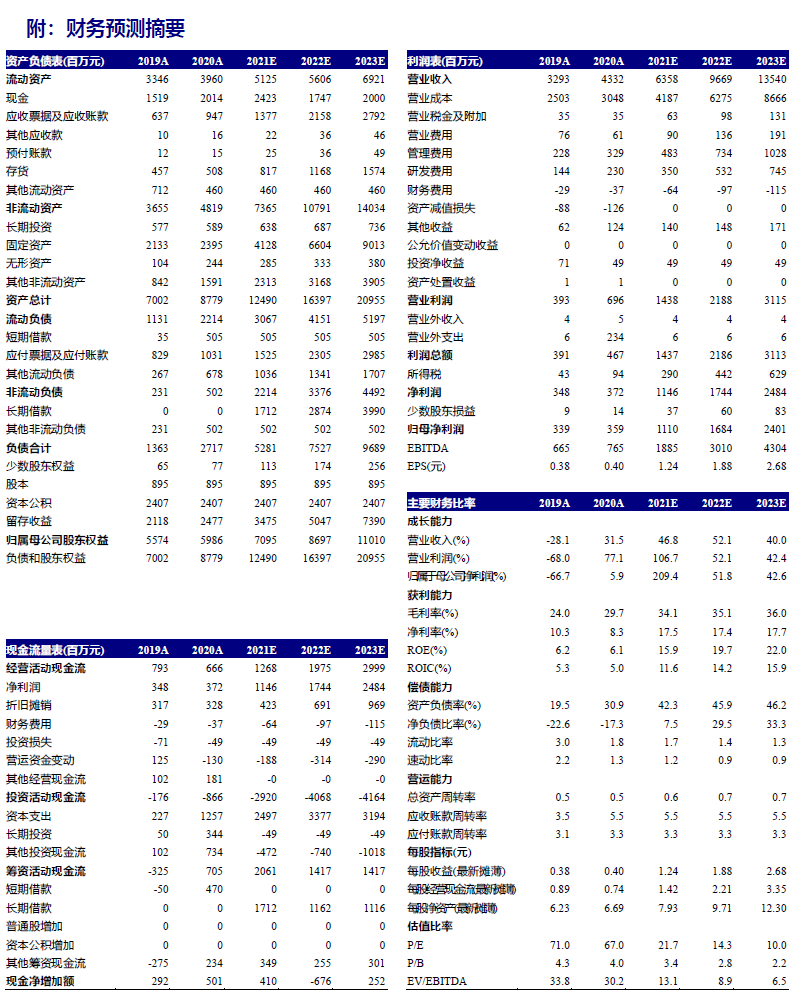

收入符合预期,阻容感国产替代趋势下的最大受益者,维持“买入”评级。2020年,公司实现营收43.32亿元,同比+31.54%,实现归母净利润3.59亿元,同比+5.86%,扣非净利润4.32亿元,同比+66.70%。其中,2020Q4单季度营收14.12亿元,环比增长23.5%,归母净利润0.12亿元,环比下滑0.80亿元,收入符合预期,利润低于预期,主要是奈电商誉减值所致。考虑部分扩产项目延后,我们调整2021-2023年盈利预测至11.10/16.84/24.01亿元(前值11.57/16.84/24.01亿元),EPS为1.24/1.88/2.68元(前值1.29/1.88/2.68元),当前股价对应PE为21.7、14.3、10.0倍。我们看好阻容感国产替代加速趋势、公司在行业内的领先地位以及产能扩张下的业绩快速成长,维持“买入”评级。

2020Q4收入环比正增长,商誉减值、诉讼费用计提影响归母净利润。其中,2020Q4单季度营收14.12亿元,环比增长23.5%,归母净利润0.12亿元,环比下滑0.80亿元。收入增长主要来源于MLCC产能扩张,56亿MLCC技改项目产能于2020年四季度逐步释放并达产。四季度归母净利润环比下滑主要原因在于:(1)奈电商誉减值9074万元,目前商誉已全部计提完毕;(2)投资者诉讼索赔,四季度计提6316万元;(3)子公司奈电部分亏损;(4)员工激励和研发投入增加带来的管理费用和研发费用的上升。

行业需求景气叠加产能扩张,公司高增长可期。5G新机陆续发布和PC、笔电换机需求拉升了MLCC和电阻景气度,2020年公司MLCC毛利率44.5%,同比2019年增加5个百分点,电阻毛利率提高10 pcts,达到了35.5%。月产56亿只项目产能释放以及即将到来的祥和项目一期投产将继续提升公司2021年MLCC营收规模。MLCC和电阻国产替代市场大(每年将近600-700亿进口规模),公司祥和项目二三期和280亿只电阻技改项目顺利推进(2020Q4祥和项目已投入29.88亿元,280亿只电阻技改项目已完成立项),庞大的进口替代需求叠加产能扩张,公司中长期成长可期。

风险提示:扩产进度低于预期;客户导入进度缓慢、MLCC价格下跌风险。

开源刘翔团队|

公安备案号 51010802001128号

公安备案号 51010802001128号