2012年,当时恒瑞医药市值大约300亿元,当年净利润约10.7亿元人民币,市盈率30倍。

同年,华东医药净利润为4.7亿,市值约为100亿,市盈率刚20倍多一点;

而8年后的今天,华东医药净利润28.1亿,恒瑞医药净利润49.7亿;恒瑞医药的市值已经接近6000亿,而华东医药,市值不到400亿,恒瑞的市盈率是华东的10倍以上。

更令人吃惊的是,这10年间,华东的净资产收益率和利润增速都不输恒瑞,可以说两者旗鼓相当,不相上下。

是什么让昔日的明星跌落神坛呢?

华东医药在2018年5月份之前,绝对是市场上大家公认的大白马,当然也是众多机构重仓配置的医药股之一。

都是集采惹的祸

为了降低公立医院的药品采购费用,让医药采购价格透明化,国家推行了药品带量集中采购制度。导致了仿制药生产企业为了能够中标,会大规模压缩利润,压低价格。

由于华东医药的多个主打产品属于医保用药范围,所以利润大幅度下降。

华东医药有望重现历史辉煌:创新投入巨大,行业排名前列!

公司净利润连续9年增速超20%,ROE(净资产收益率)连续13年保持在22%以上,仿制药龙头,集采冲击测试估值底成功,转战医保外市场已见成效,在保持销售之王的同时,战略转型创新药研发,产品线丰富,获批新品不断;目前整个医药股的平均估值已达50倍以上,而华东医药估值不到20倍,严重低估。

公司最新业务布局:

公司业务覆盖医药全产业链,以医药工业为主导,同时拓展医药商业和医美产业。

公司医药工业推进以综合性医院、基层医疗机构、零售及第三终端、互联网线上相结合的多渠道营销模式,建立起了覆盖全国的营销网络,市场网络推广能力全国领先,覆盖全国超2400余家三甲医院,占全部三甲医院比重超90%,以及30000家医院终端的销售网络;

覆盖二级及以下医院9千余家、基层医疗机构5万余家、零售药店约23万家。医药商业实现了浙江省全覆盖,冷链物流配送业务处于行业领先水平。

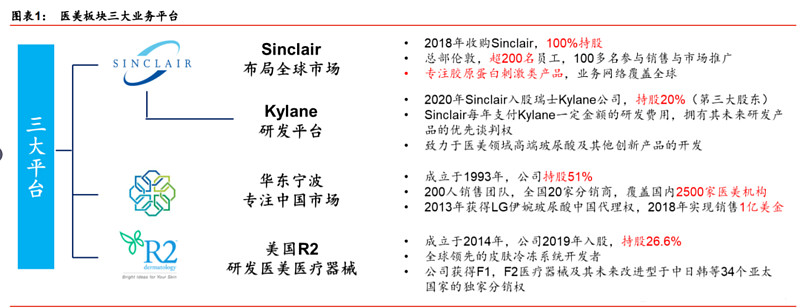

医美领域,控股子公司华东宁波公司在国内医美领域的市场占有率排名领先,与国内约3000家医美机构建立合作关系,其运营与销售的赛缪斯SANTEMUSE是一个利用前沿生物技术开发原创性护肤技术及原材料的新创品牌,为基于肤质基因检测的个性化护肤解决方案。

2020年4月,赛缪斯两大明星产品“抗衰魔盒”和“672魔液”在“世界品质评鉴大会”蒙特奖比赛中分别斩获特别金奖和金奖。全资子公司英国Sinclair公司产品已在全球60多个国家和地区上市销售,公司已提交了该产品在中国的注册申请并获受理,有望明年上半年拿到上市许可,上市相关推广准备工作也在积极开展中。

全球唯一创新肾功能测试系统亮相,精准便捷受国际认可。公司GLP-1受体激动剂利拉鲁肽注射液其糖尿病适应症以及减肥适应症在国内均进入Ⅲ期临床研究。

糖尿病适应症已完成全部受试者入组,目前临床进度处于国内领先状态,预计明年有望完成全部临床工作并申报上市。

极具创新力的新华东医药

一直以来,人们都以仿制药龙头和销售之王定位华东医药,但事实上华东医药的研发(非常强,根据资料分析,可以看出:

研发人员与投入:

从2014年118人增加到2019年1078人,研发人员16-19有两次大增长,其中2019年增加接近一倍。研发人员数量占比14年2.29%,19年提升到11.31%。研发投入金额由2014年的2亿元,增长到2019年的10.5亿元。研发投入金额占工业营业收入比例由14年1.07%提高到2019年10.04%。研发人员数、投入金额、占比等数据呈快速增长态势,研发投入全部费用化。

研发管线:

自2020年起,华东医药提出每年的研发费用占医药工业销售收入的比例要达到10%以上,着力发展创新药和高技术壁垒仿制药。截至目前,华东医药立项的创新项目超过15个,其中全球首创口服小分子GLP-1新药TTP273获得一期临床批准,迈华替尼、利拉鲁肽等重点研发项目进入三期临床。

上述这三类药的技术均是华东医药从第三方引入的:

1)子公司中美华东以5000万元的价格受让杭州华东医药集团新药研究院的迈华替尼新药技术;

2)以8000万元受让与杭州九源基因工程的利拉鲁肽(减肥适应症)临床试验批件、相关专利及相关的研究资料和文件,以4000万元受让利拉鲁肽新药技术;

3)获得美国VTV公司2型糖尿病的产品TTP273的知识产权并进行商业化,涉及许可费用总额3300万美元。

从技术转让费和每年的研发成本,可见这些药的价值。预计从2022年开始,华东医药将形成每年有创新产品上市的良性发展态势,到25年,有望从传统仿制药企成长转型为国内领先的创新药企。

研发进展:

1)糖尿病类共计19款,两款正在准备上市。今年新增三款,其中利拉鲁肽已进入临床三期。

2)抗肿瘤类在研9款,2019年清理淘汰三款,20年新增两款,两款针对乳腺癌的阿那曲唑片即将上市,来曲唑片已申报生产。非小细胞癌迈华替尼及片进入肺癌3期;基因突变2期。

3)另外还有超级抗生素在研4款,一款已完成生产现场检查,即将上市,一款在今年申报生产。4)消化道类在研3款,申报生产一款。心血管3款,免疫制剂5款,其中4款为去年和今年新增加。及其他4款在研。

5)华东医药联合荃信生物,开发在研的HD-IM-0003(QX001S)产品(原研药乌司奴单抗的生物类似药,用于治疗银屑病、克罗恩病等),HD-IM-0003有望成为年销售60多亿美元原研药乌司奴单抗的全球首个生物类似物。其两大适应症,银屑病和克罗恩病,横跨华东两大优势临床科室,免疫和消化。HD-IM-0003计划于明年初开展三期临床试验。

6)10月20日,华东医药与ImmunoGen宣布签署战略合作协议。ImmunoGen授予华东医药Mirvetuximab Soravtansine在中国大陆、香港、澳门和台湾地区独家临床开发和商业化权益。ImmunoGen保留全球其他区域的权益。Mirvetuximab Soravtansine(IMGN853)是一种新型的ADC药物,通过偶联叶酸受体(FR)抗体、可断裂的连接子和Maytansinoid DM4(微管蛋白抑制剂),靶向杀死肿瘤细胞。

通过以上梳理可以看出,华东医药并非仅仅是一家注重销售的公司(当然它的销售确实很强),而且是一家研发与销售、工业和商业双强的综合性药企。

综合来看,随着华东医药创新药和毛利率超越茅台的医美业务上线,华东医药的整体发展战略得到重塑,从项目前景的分析来看,2021华东医药将迎来业绩爆发期与估值修复。目前华东医药整体估值为15倍左右,低于医药板块整体60倍市盈率,极具投资价值。来源:国老-甘草

公安备案号 51010802001128号

公安备案号 51010802001128号