-

紫金矿业-龙头复盘系列1:目前怎么看空间?

机构研报精选 / 2021-01-22 14:11 发布

2020年公司铜金资源外延内生全面发力

2020年公司外延并购持续发力,大陆黄金、奎亚那金田、巨龙铜矿三大项目再入麾下。同时,在项目建设年背景下铜矿项目规模化效益显著,黄金项目不断挖潜,公司自有资源不断通过技改、规模化效益、财务摊薄等优化成本。

黄金是公司2021年主要增量

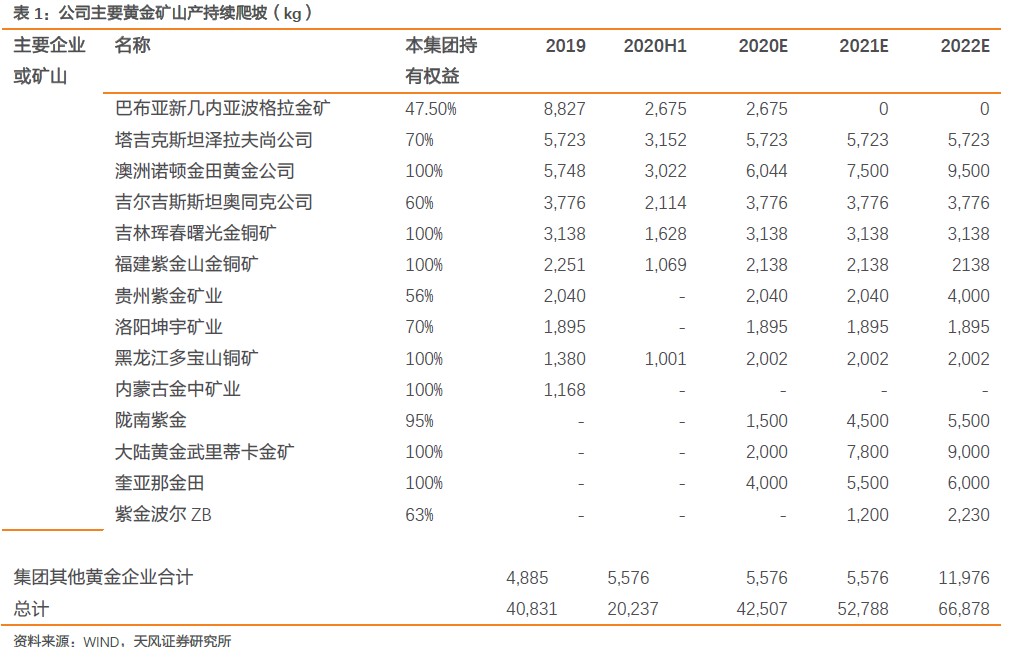

伴随大陆黄金武里蒂卡金矿和奎亚那金田矿产黄金投产释放,陇南紫金技改完成,诺顿金田低品位矿山开发增量,2021年公司矿金产量增长有望超过10吨达到52.8吨。

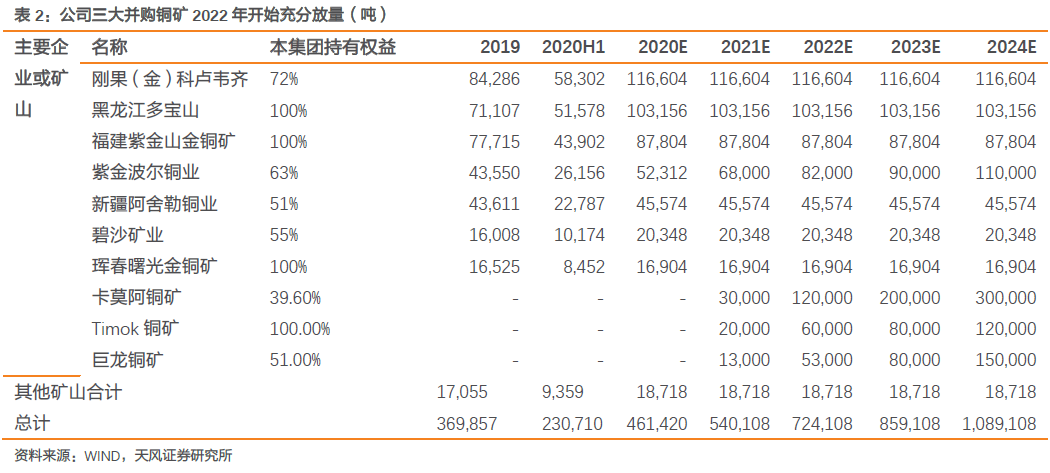

三大建设中铜矿有望在2022年开始迎来充分放量

预计今年下半年,公司三大建设矿山卡莫阿、Timok铜矿、巨龙铜业(驱龙铜矿)有望依次投产,因此2022年公司矿铜业务将迎来充分放量,对比2020年有望增长26万吨达到72万吨,远期规划有望超过110万吨。

成长型矿业龙头空间测算

产量端:我们预计公司2020-2022年,矿产铜分别达到46.1、54、72万吨;矿产金分别达到42.5、52.8、67吨;矿产锌分别达到37、41、42万吨。

价格端:我们判断2021年,主导金属价格的因素可能从仍然较为宽松的流动性转向全面增长的需求,黄金的价格中枢可能提升至1800美元/盎司;铜在供需错配下价格中枢有望继续上行。

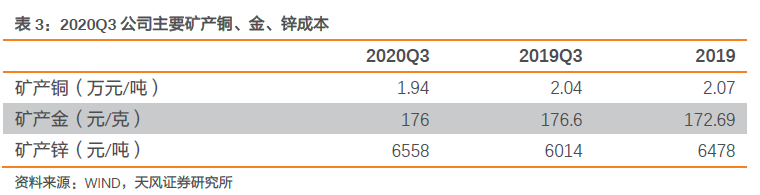

成本端:根据2020年三季报,公司现有矿铜、矿金、矿锌平均成本分布为1.94万元/吨,176元/克,6558元/吨,其中矿铜在全球成本分位TOP 1/4,预计伴随公司高品位金矿,大规模铜矿投产,综合成本优势有望延续。

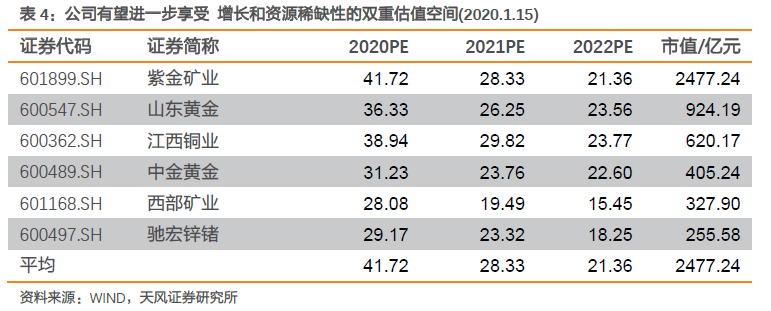

估值端:全球范围来看,传统周期品资源有限性决定矿业公司内生禀赋。资源有限性和高品位资源的稀缺性,给予矿业公司一定估值溢价空间。同时,并购发展是矿业公司成长的必经之路,公司是逆周期扩张进入成长收获阶段,有望受益效益持续增长和资源稀缺的双重估值溢价。

空间测算:按照分步估值法对应2022年有望达到3652亿元,如果考虑已经公告项目的稳态利润,三年有望达到4500亿元以上。

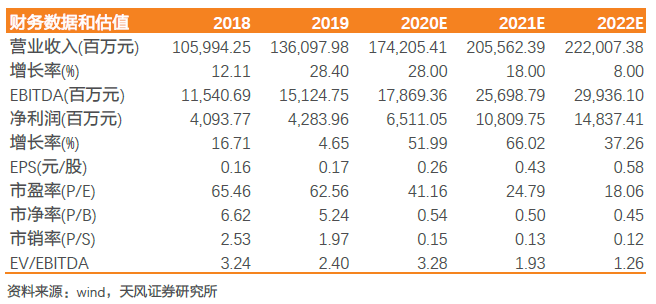

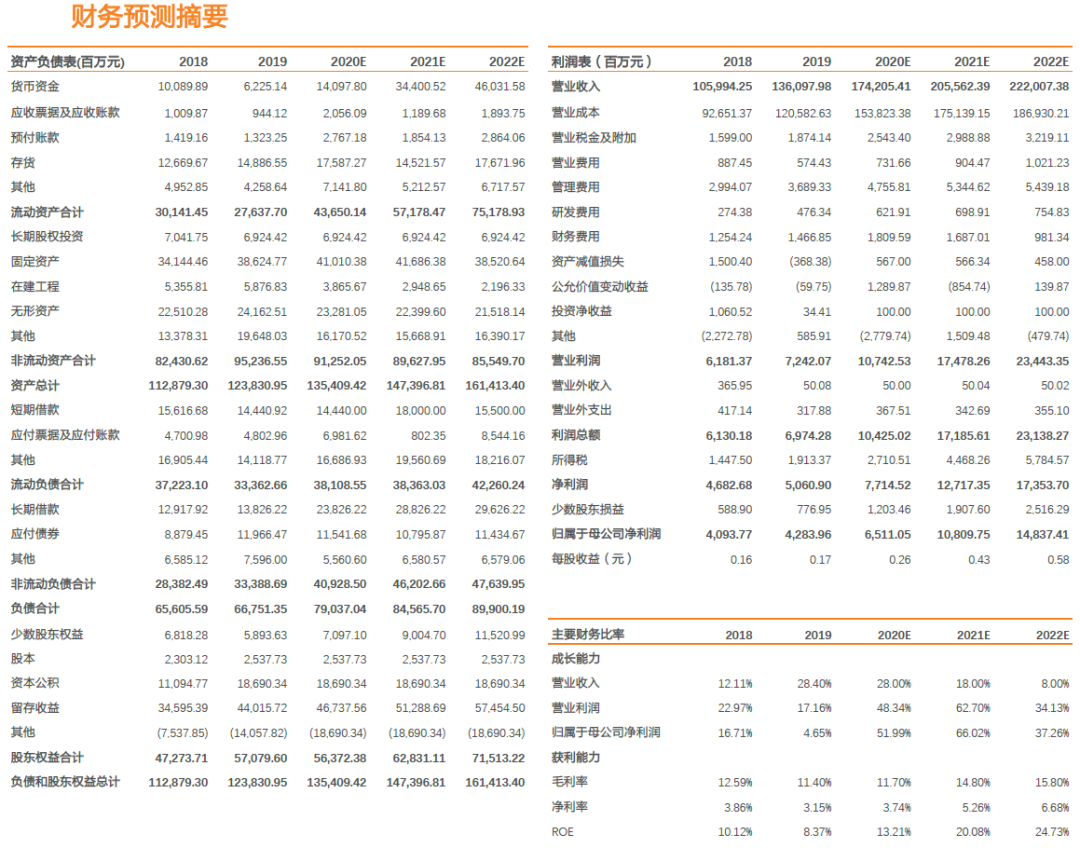

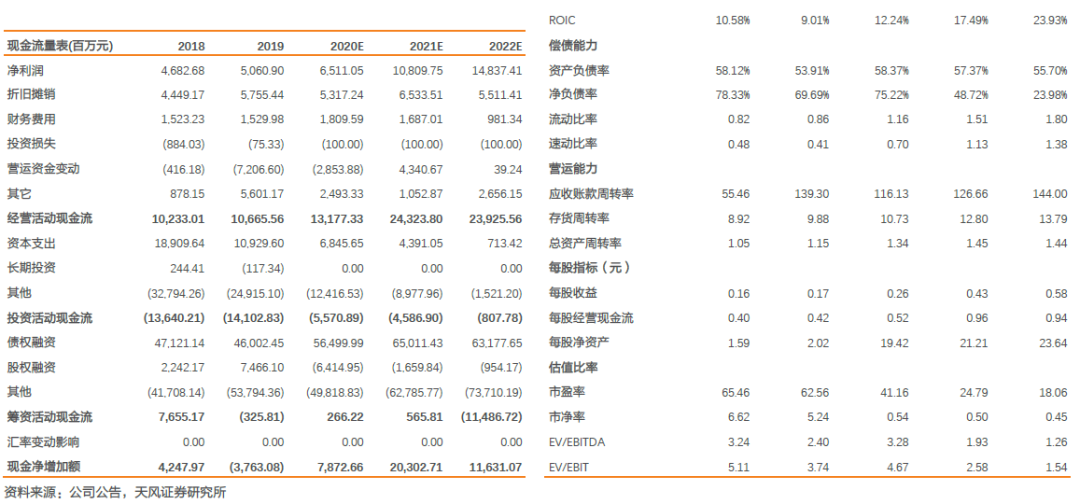

盈利预测与评级:考虑全球范围铜、金、锌价格持续上行,我们上调预计公司2020-2022年实现EPS为0.26/0.43/0.58元/股 ,(前值为0.25/0.32/0.48元/股)对应当前动态PE为41、25、18倍,维持买入评级。

风险提示:奎亚那、大陆黄金产量释放不及预期,Timok/卡莫阿开发不及预期,全球流动性收紧/需要不及预期带来金铜价格大幅下跌,空间测算存在一定主观性仅供参考。

1. 2020年,公司铜金资源外延内生全面发力

2020年公司项目建设和资源并购双管齐下,尤其在铜金资源进一步扩大优势。

1.1. 铜金资源并购:三个优质矿山再入麾下

2020年以来,公司在坚持原有项目建设年基础上,金铜业务持续发力。黄金资源储量超过2100吨,铜金属资源储量超过6200万吨,锌金属资源储量856万吨(2019年),均在全球相应资源储量排名居前(10左右)。

1、大陆黄金——即投产高品位金矿

大陆黄金核心资产是位于哥伦比亚武里蒂卡金矿项目100%权益,探明+控制级别的金资源量165.47吨、银653.17吨,平均品位分别为10.32g/t,40.76g/t;推断的资源量黄金187.24吨,银815.53吨,平均品位分别为8.56g/t,37.28 g/t。第一期服务年限为14年,年均产金7.8吨,产银14.5吨(其中前5年年均产金8.8吨,产银15.4吨)。此次收购完成后公司黄金资源储量将超过2000吨,增加矿山黄金产量约20%(达产后),大幅提高公司黄金板块业务。

2、公司现金出资17亿元完成收购圭亚那金田,充分发挥资源识别和运营实力

圭亚那金田核心资产是Aurora金矿100%权益,采矿权颁发于2011/11/18, 期限20年,目前报告金矿服务年限14年(据圭亚那矿业法采矿权到期后可以申请延长不超过7年),当地政治形势总体稳定,法律体系较为完备,为矿权持续稳定开发提供基础。Aurora金矿拥有探明+控制的金资源量118.69吨,平均品位3.15g/t,推断的金资源量59.13吨,平均品位2.28g/t;2021年中期预计从露采转为地采。选厂处理量为7,500吨/日,原矿品位2.7g/t,金回收率92.4%,年均产金约4.57吨,其中2022-2026年地采平均年产金约5.27吨。金矿开采条件较优,2019年由于减值导致大幅亏损,完成收购后公司运营实力有望在2021年带来黄金资源/产量/效益的提升。

3、收购超大型铜矿资源,铜矿版图持续扩张

公司以现金方式出资38.8亿元完成巨龙铜业50.1%的股权(按巨龙铜业100%股权作价为77.5亿元为基础)收购。巨龙铜业资源储量大,开发条件好,有形成世界级超大型铜矿的条件,但目前面临目连续三年亏损,且部分建设受制于投资限制未能继续。公司接管有望继续发扬资源并购运营管理实力,知不拉铜矿有望率先贡献现金流,同时加快实现一期年产铜 16 万吨,二期工程年产铜 26 万吨的生产计划,目前驱龙采选工程后续仍需投资72亿元,预计2021年一期项目建成,将资源优势不断转换为现金流和利润增长。

1.2. 自有资源发挥规模效益优化成本

对于矿业公司自有资源来说,金属价格由市场供需本身决定,而成本优势就成为了核心竞争力。成本实质上只与资源状况、运营情况和财务成本相关,公司自有资源不断通过技改、规模化效益、财务成本摊薄等,优化成本。

铜矿项目规模化效益显著

按照2020年H1线性推算,公司科卢伟奇和多宝山铜矿均超过10万吨体量,规模化效益有望进一步扩大成本优势,较2019年均实现大幅增长,紫金波尔经济效益伴随产量爬坡进一步释放。

黄金项目潜力不断挖掘

公司现有资源中陇南紫金加快李坝金矿10,000吨/天采选项目建设进度,预计2021年全面建成,诺顿金田GS难处理和Binduli 低品位开发有望分别于2021年7月和2022年3月建成,山西紫金勘探,山西紫金发现斑岩型矿体为进一步扩产提供支持。

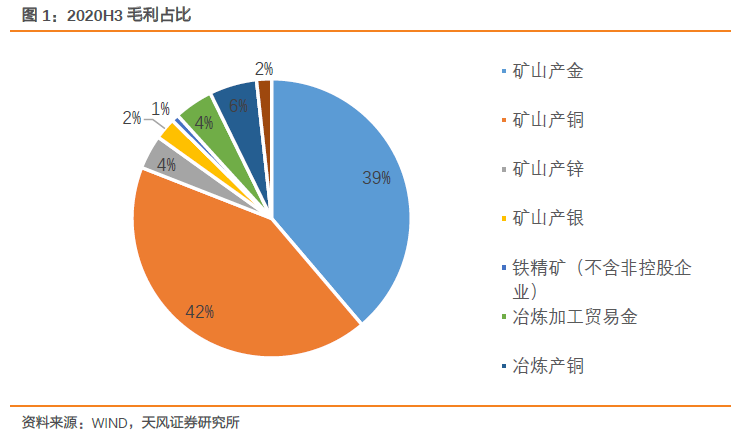

1.3. 矿产铜/矿产金利润贡献

截至2020Q3,公司矿产铜金业务占比合集超过80%,其中矿铜约在42%,矿金约在39%,预计2021-2022年公司铜业务占比可能进一步小幅提升。

2. 黄金业务是2021年主要增长点:预计增量有望超过10吨

2020年Q3公司黄金产量20.2吨,预计2020年全年有望达到42.5吨,2021-2022年分别实现52.8、66.9吨。主要增长来自大陆黄金武里蒂卡金矿、奎亚那金田、诺顿金田、陇南紫金、山西紫金、Timok铜金矿等项目。

3. 铜业务将在2022年充分放量

2020年Q3公司矿铜产量23万吨,预计2020年全年有望达到46万吨,2021-2022年分别实现54、72万吨。主要增长来自三大在建矿山卡莫阿、Timok铜金矿和巨龙铜矿的投产爬坡。

4. 紫金矿业空间测算:成本有望持稳,充分实现量价齐升

4.1. 产量端:资源持续放量是公司最核心竞争力

考虑上述建设项目情况,我们预计公司2020-2022年,

矿产铜分别达到46.1、54、72万吨

矿产金分别达到42.5、52.8、64.8吨

矿产锌分别达到37、41、42万吨。

4.2. 价格端:流动性宽松+需求复苏

我们判断2021年,主导金属价格的因素可能从仍然较为宽松的流动性转向全面增长的需求:

1,流动性有望继续维持宽松。

2,需求将接棒流动性成为驱动有色金属价格的最主导因素。

黄金:黄金的价格中枢可能提升至1800美元/盎司

2020年以来美国不限量QE,补充流动性,美联储资产规模大幅上升,政府债务规模太大,利率上行可能性较低。进入冬季,欧美疫情二次爆发。美元指数从11月的92左右一路下降至目前的90左右。如果欧美疫情继续加剧,避险情绪逐步发酵,可能带来金价进一步上涨我们认为,21年金价中枢维持1800美元/盎司以上是大概率事件。金价中枢上升有望带来黄金企业利润基础上升至一个新台阶。

铜:供需错配下机会凸显

因疫情影响,2020年供需双弱,铜仍维持紧平衡的状态,且这种状态将一直延续至2021年,尤其上半年没有新矿投产,需求端的恢复速度会超过供给端。随着价格的持续上行,矿企利润有望持续超预期。

4.3. 成本端:伴随高品位矿山并表,成本优势有望延续

根据2020年三季报,公司现有矿铜、矿金、矿锌平均成本分布为1.94万元/吨,176元/克,6558元/吨,其中矿铜较2019年下滑1300元/吨,矿金小幅上涨4.3元/克,矿锌上涨680元/吨。

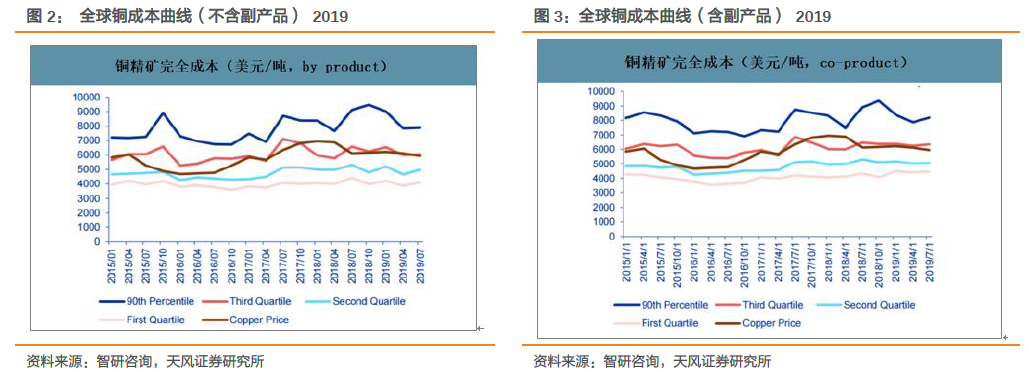

按照2019年全球铜成本曲线,资源综合位于成本曲线至少位于T0P 1/4分位,同时公司增量矿山中,卡莫阿2019年可研报告来看现金成本仅有1.11美元/磅(2445美元/吨),巨龙铜矿是超大型矿山开发,黄金方面武里蒂卡金矿成本约在604美元/盎司,大陆黄金成本可能达到160元/克以下,整体成本端仍有进一步下行空间。

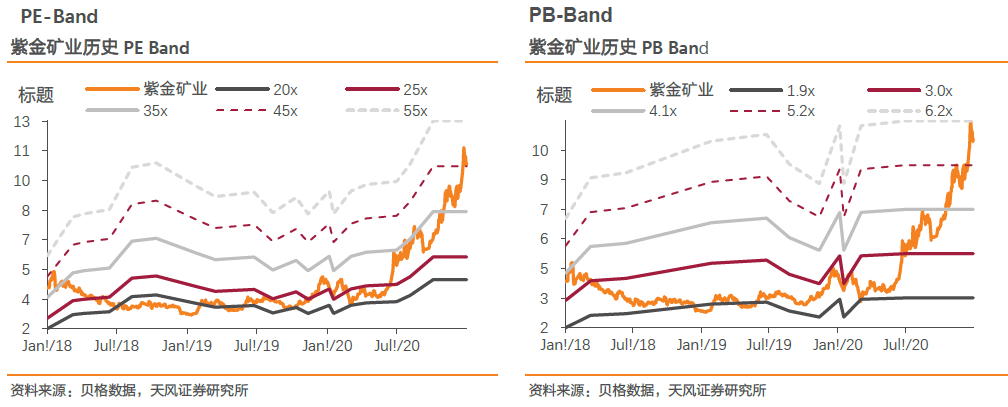

4.4. 估值端:成长性矿业龙头有望享受合理溢价

全球范围来看,传统周期品资源有限性决定矿业公司内生禀赋。大多数金属储采比均处于15-40区间较低水平,同时,经历2002-2011年需求增长带来的商品牛市后,2019年相对于2008年基础储量来看,几乎只有锂资源勘探出现较大进展,基本金属大多出现较大下滑。资源有限性和高品位资源的稀缺性,给予矿业公司一定估值溢价空间。

由于优质资源稀缺性,并购发展是矿业公司成长的必经之路,尤其是公司逆周期扩张思路明确,从传统成矿带和现有资源勘探挖掘潜力,在多样化融资支持和项目运营管理优势不断凸显下,资源优势不断转为经济效益,向全球领先的矿业巨头迈进。

因此,公司有望享受效益持续增长和资源稀缺性的双重估值空间。

4.5. 空间测算:见证全球龙头矿企成长

目前公司对应行业可比公司来看,2021-2022年基本与平均估值持平,按照分步估值法(对应铜、金、锌均价格假设为55000元/吨,360元/克,18500元/吨)对应2022年有望达到3652亿元,如果考虑已经公告项目的稳态利润,三年空间有望达到4500亿元以上。

5. 盈利预测与评级

考虑全球范围铜、金、锌价格持续上行,我们上调预计公司2020-2022年实现EPS为0.26/0.43/0.58元/股 ,(前值为0.25/0.32/0.48元/股)对应当前动态PE为41、25、18倍,维持“买入”评级。

6. 风险提示

1) 奎亚那、大陆黄金产量释放不及预期,

2) Timok/卡莫阿开发不及预期,

3) 全球流动性收紧/需要不及预期带来金铜价格大

4) 空间测算存在一定主观性,仅供参考

【天风金属新材料杨诚笑团队】原创

公安备案号 51010802001128号

公安备案号 51010802001128号