-

低估的指控次新-中科星图:我国指控系统核心供应商,有望充分受益于产业高景气周期

机构研报精选 / 2021-01-19 09:11 发布

核心观点

我国指控系统核心供应商,“数据、平台、应用”齐备利刃出鞘

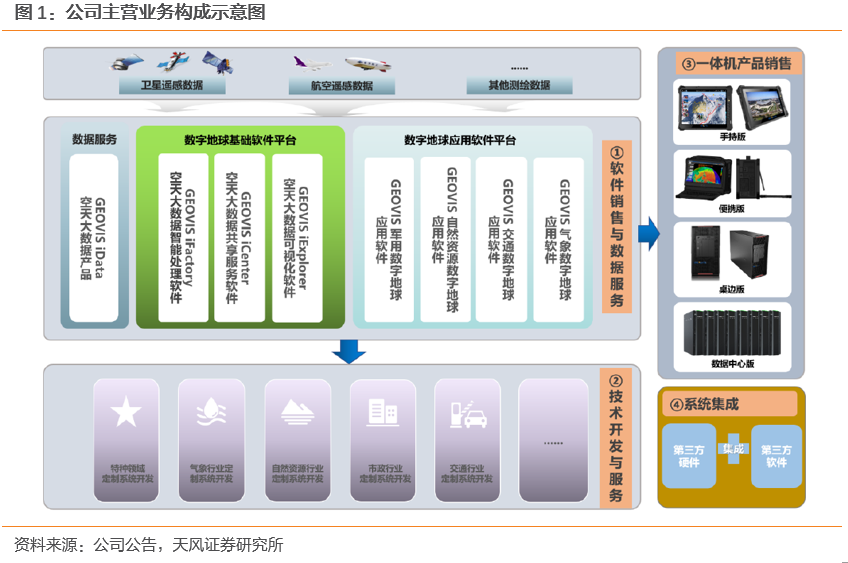

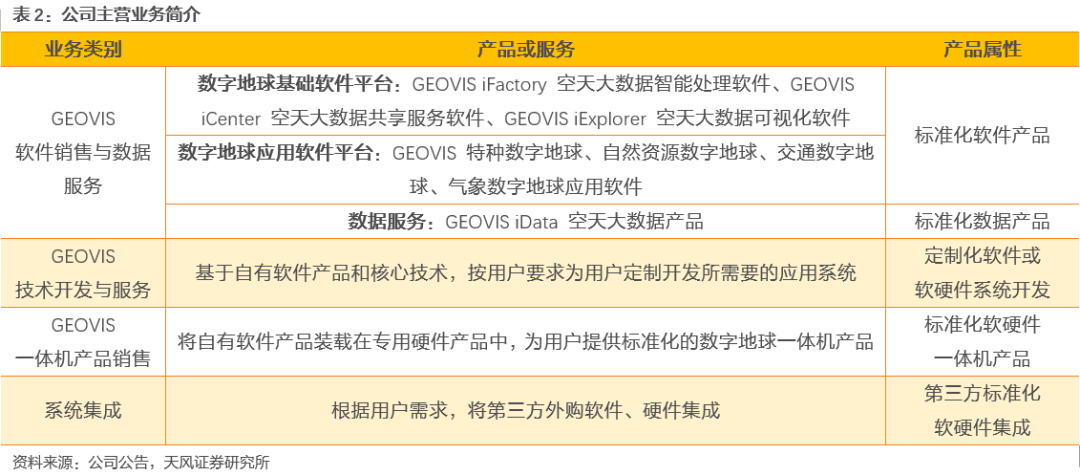

公司作为我国指挥与控制系统核心供应商,以数字地球相关产品为核心,主营业务分为软件销售与数据服务、技术开发与服务、一体机产品、系统集成四大板块。下游应用端,公司产品主要服务于特种行业,并实 现向自然资源、交通、应急等领域的拓展。

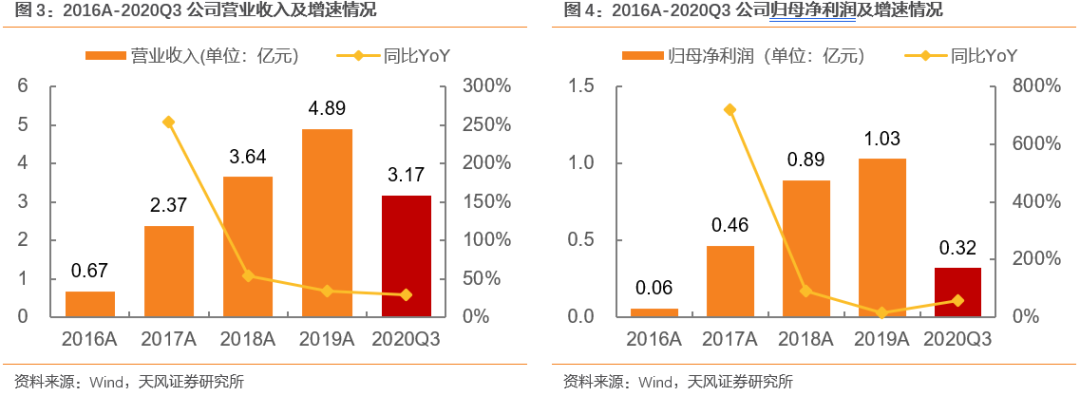

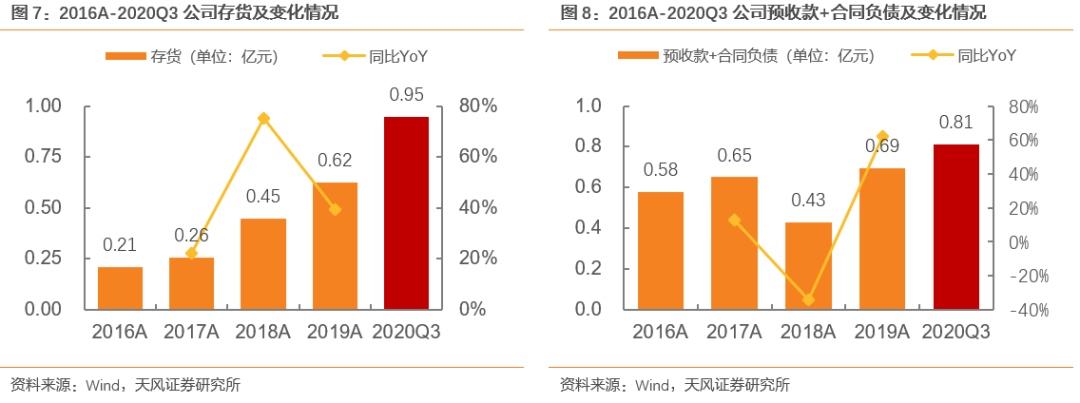

公司主营业务持续放量,2016-19年公司营业收入/归母净利润复合增长率达到93.87%/162.93%。疫情影响下公司持续稳健经营,2020年前三季度实现营收3.17亿元(+29.38%);实现归母净利润0.32亿元(+59.20%)。资产负债端,三季度末公司存货达0.95亿元,预收款+合同负债达到0.81亿元,均创历史新高。我们认为,存货与预收款+合同负债增加表明企业在手订单充足,公司正处于备产备货阶段,叠加公司收入确认主要在四季度的特点,预计公司全年业绩有望实现超预期增长。

核心产品持续迭代构筑技术壁垒,新一代“高分+北斗”应用模式蓄势待发

数字地球行业业务链路较长,覆盖技术领域较广,具有较强的技术壁垒。公司第五代数字地球产品完整覆盖了空天大数据引接、存储可视化等多方面的共性需求,被工信部、国防科工局列为新一代新信息技术领域重点项目。公司以主要产品为基础,承接并完成了包括对技术成熟度要求非常高的特种装备定型项目在内的较多国家重大工程项目,在行业中具备明显的先发优势。此外,在研的新一代产品“GEOVIS 6 数字地球”,有望实现“高分+北斗”融合的创新应用模式,预计将于2021年下半年进行推广试用。

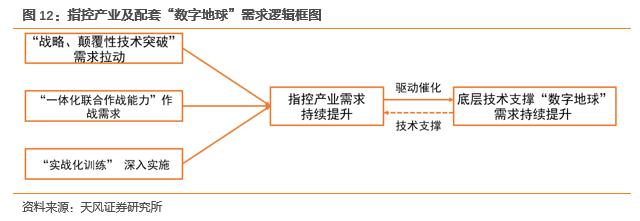

“战略、颠覆性技术突破”+“一体化联合作战”,公司受益于指控产业高景气周期

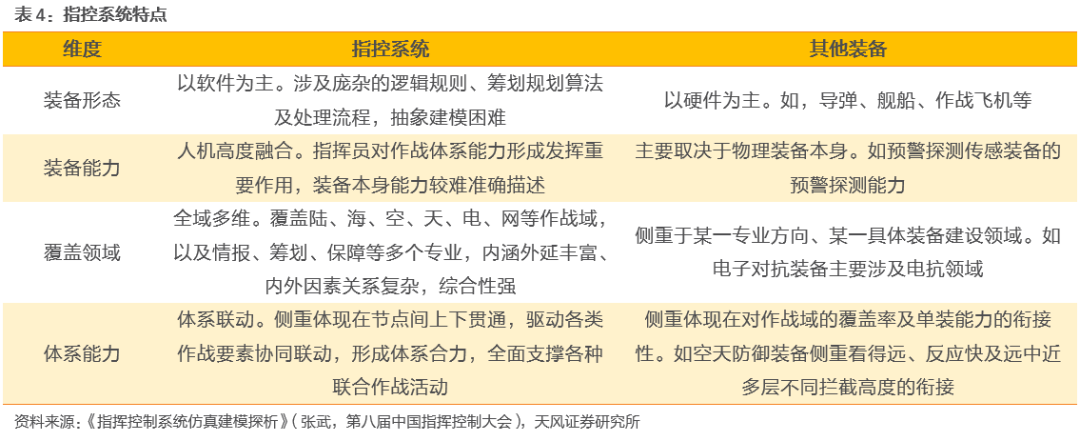

指挥控制系统作为现代战争中作战系统的“大脑”和“神经中枢”,能够将各个分散的系统组织成一个有效的作战体系,最终实现对部队实施最佳、最准确的指挥与控制,将作战体系发挥出最佳的整体作战效能。

充分受益于“战略、颠覆性技术突破”+“一体化联合作战”+“实战化训练深入实施”,我们认为指控产业作为能够有效提高基于网络信息体系联合作战能力、全域作战能力的现代化信息技术,对应软硬件产品需求有望快速提升,产业或进入高景气周期。

公司数字地球应用软件作为指控系统底层技术支撑,以特种领域信息化需求为牵引,能够有效实现“陆-海-空-天-电-网”的多维度环境快速构建、态势感知、行动规划与任务筹划等共性功能。在研项目GEOVISFK 数字地球系统应用平台原型能够实现与其他应急处置单位之间的联动,均有望伴随指控产业高景气周期实现快速放量。

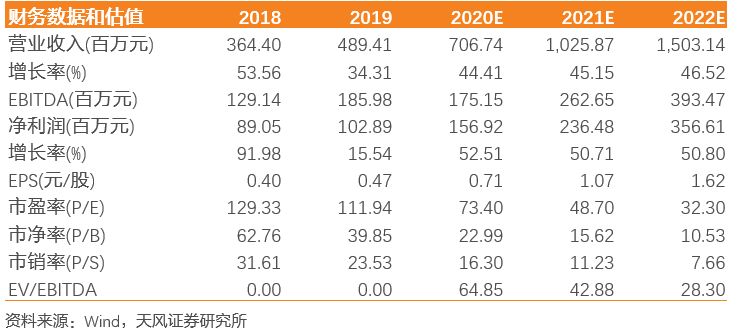

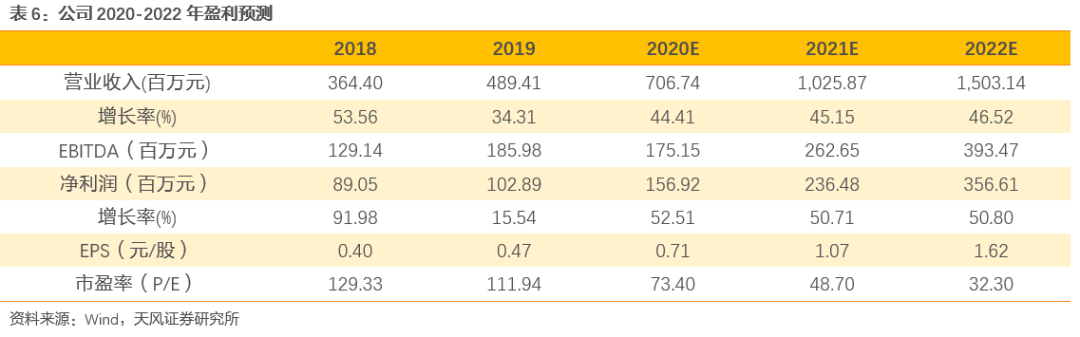

盈利预测与评级:综上所述我们认为,受益于指控系统高景气周期,公司数字地球相关软硬件产品有望实现快速放量;同时,公司民用产品有望随下游应用领域的增加实现排产提升。在此假设下,预计公司2020-22年实现营业收入7.07/10.26/15.03亿元,对应的归母净利润1.57/2.36/3.57亿元,对应EPS为0.71 /1.07/1.62元,PE为73.40/48.70/32.30x,对标可比公司68.11x的 2021预测PE,公司每股目标价72.88元,首次覆盖给予“买入”评级。

风险提示:产品的市场拓展风险,无法持续获得免费遥感数据的风险,应收账款占比较高的风险,业务季节性特征对公司业绩及经营活动产生影响的风险。

内容目录

报告正文 1. 我国指控系统核心供应商,“数据、平台、应用”齐备利刃出鞘

1.1. 中科院空天院产业孵化,我国指控系统核心供应商

公司作为我国指挥与控制系统核心供应商,其前身航天星图成立于2006年1月,并于2020年7月在上交所上市。公司以数字地球相关产品为核心,主营业务分为软件销售与数据服务、技术开发与服务、一体机产品、系统集成四大板块。下游应用端,公司产品主要服务于特种行业,并实现向自然资源、交通、应急等领域的拓展。

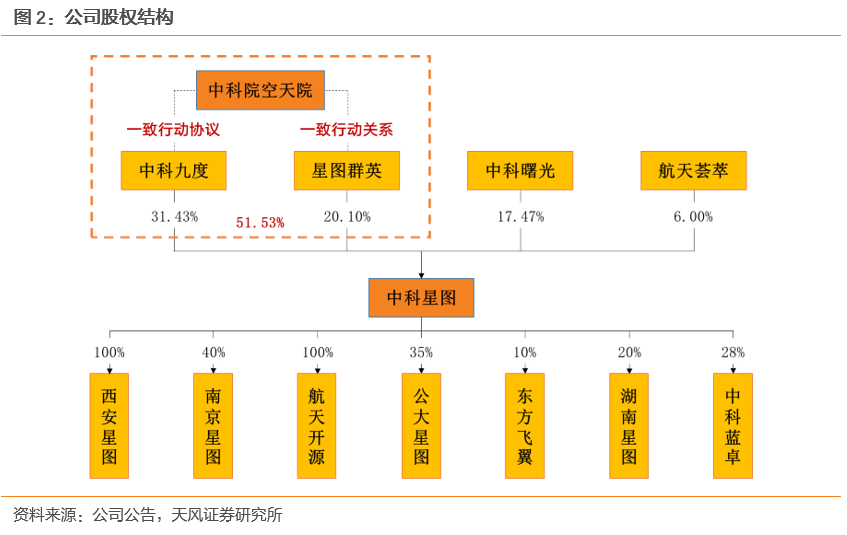

公司实际控制人为中国科学院空天信息创新研究院,控股股东为中科九度(北京)空间信息技术有限责任公司。截至2020Q3,中科院空天院通过中科九度和星图群英实际拥有公司51.53%的股权。我们认为,中科院空天院作为我国空天信息科学与技术研究国家队,其过半数的表决权将有利于公司在业务上的决策和技术上的创新,从而提高公司产品技术水平和竞争力,推动公司快速发展。

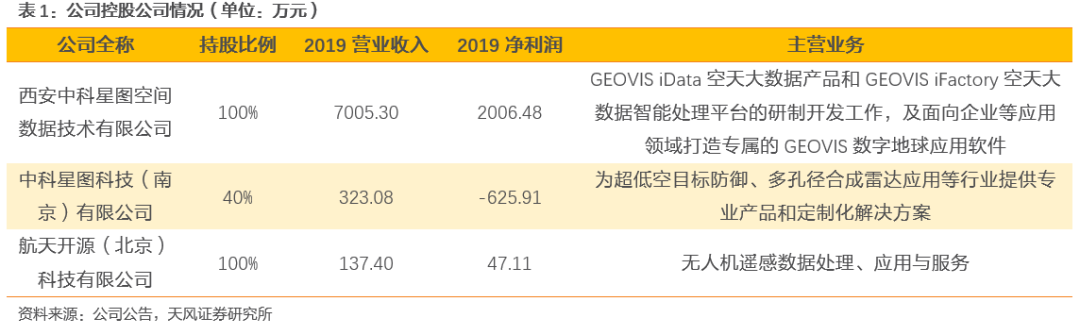

公司旗下设西安星图、航天开源、南京星图三家控股子公司(南京星图通过一致行动协议控制),并参股公大星图、东方飞翼、湖南星图、中科蓝卓四家子公司。其中西安星图主要承担GEOVIS 数字地球基础软件平台产品中GEOVIS iData和GEOVIS iFactory的研制开发工作,是公司主营业务的重要组成部分。

1.2. 主营业务持续放量,2020全年有望实现超预期增长

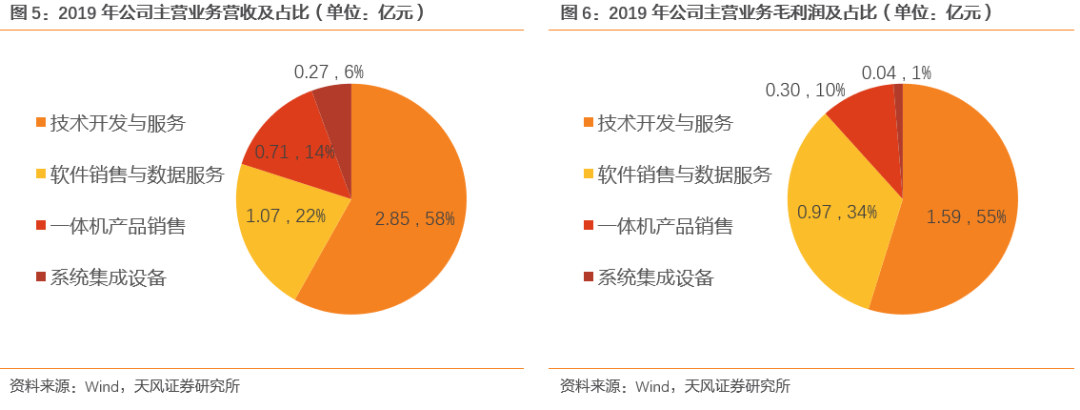

近几年公司四大主营业务持续放量,业绩持续增长。据Wind数据披露,公司2019年实现营业收入4.89亿元,同比+34.31%;实现归母净利润1.03亿元,同比+15.54%,2016-2019年公司营业收入/归母净利润复合增长率达到93.87%/162.93%。其中,GEOVIS技术开发与服务为公司收入和利润的主要来源,2019年该业务实现营业收入/毛利润达到2.85/1.59亿元,占总营收/毛利润比重58%/55%。

疫情影响下公司持续稳健经营,存货及预收款+合同负债创新高,全年有望实现超预期增长。据Wind数据披露,2020年前三季度公司实现营业收入3.17亿元,同比+29.38%;实现归母净利润0.32亿元,同比+59.20%。资产负债端,2020年三季度末公司存货达到0.95亿元,较年初增长51.59%;预收款+合同负债达到0.81亿元,较年初增长17.00%,均创历史新高。我们认为,存货与预收款+合同负债增加表明企业在手订单充足,公司正处于备产备货阶段,叠加公司收入确认主要在四季度的特点,预计公司全年业绩有望实现超预期增长。

1.3. 核心产品持续迭代 ,“数据、平台、应用”齐备构筑核心壁垒

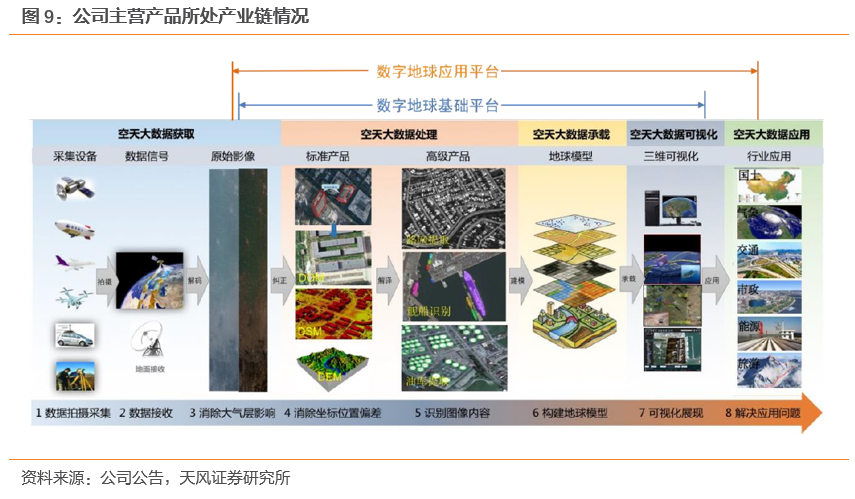

公司作为我国指挥与控制系统核心供应商,主营业务分为软件销售与数据服务、技术开发与服务、一体机产品、系统集成四大板块。从产业链层级看,公司上游主要为航空航天遥感行业及卫星导航行业,航空航天遥感方面主要提供遥感卫星、无人机及其载荷;卫星导航方面主要提供以导航卫星应用为基础的位置数据。公司下游行业以特种行业用户为核心,并向自然资源、交通、应急等行业用户实现拓展。

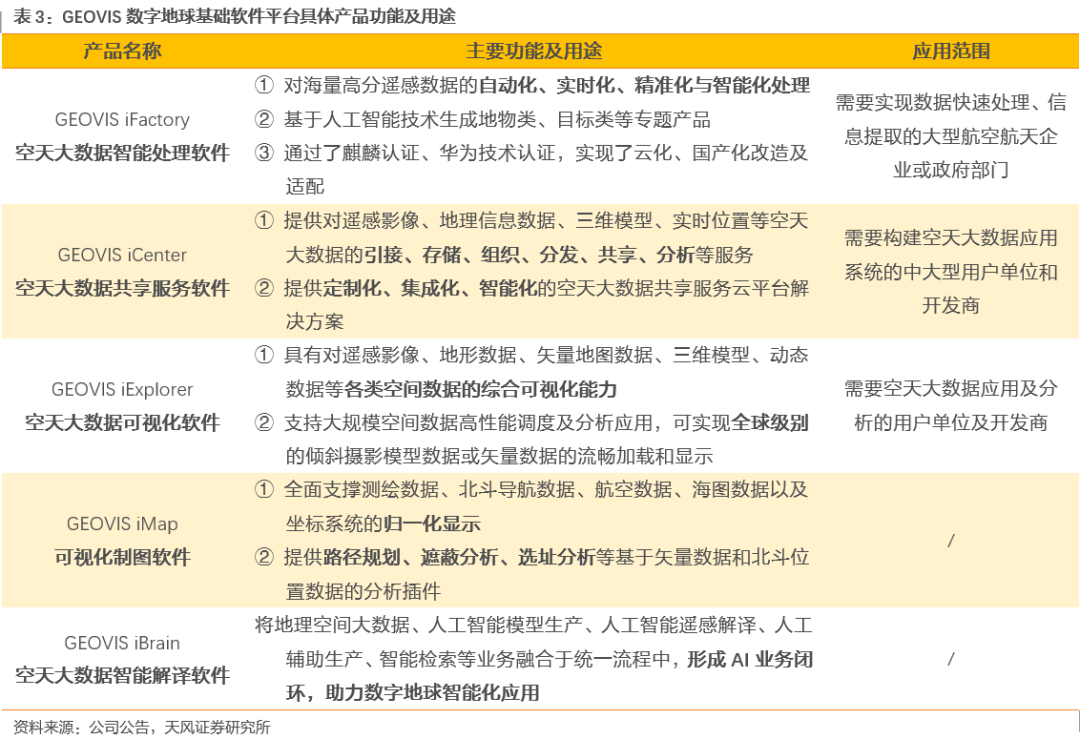

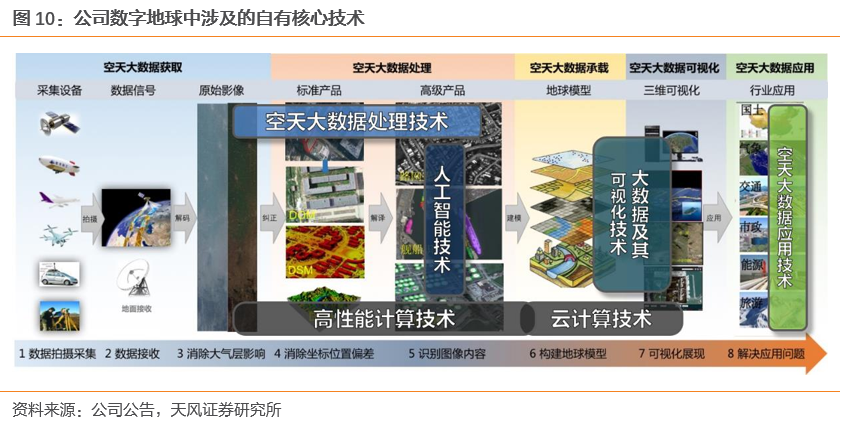

其中,数字地球基础软件平台是公司核心软件产品,其以遥感测绘数据为基础框架数据,基于统一的时空基准重建三维虚拟地球框架模型,为各类行业应用提供基础数据支撑和共性服务支撑。公司以主要产品GEOVIS数字地球基础软件平台产品、GEOVIS数字地球应用软件平台产品为基础,承接并完成了包括对技术成熟度要求非常高的特种装备定型项目在内的较多国家重大工程项目,在行业中具备明显的先发优势。

核心产品持续迭代构筑技术壁垒,新一代“高分+北斗”应用模式蓄势待发。数字地球行业涉及空天大数据获取、处理、承载、可视化及应用等环节,横跨遥感、导航、通信、大数据、云计算、人工智能、地理信息等诸多领域,业务链路较长,覆盖技术领域较广,具有较强的技术壁垒。

公司于2017年发布第五代数字地球产品“GEOVIS 5 数字地球”,完整覆盖了空天大数据引接、存储、处理、组织、分发、共享、分析、可视化等方面的共性需求,并实现了“自动化、智能化、集成化、轻量化、国产化、生态化”的产品发展目标,被工信部、国防科工局列为新一代新信息技术领域重点项目。在此基础上,公司持续进行技术突破,在研的新一代产品“GEOVIS 6 数字地球”,有望实现“高分+北斗”融合的创新应用模式,预计将于2021年下半年进行推广试用。

2. “战略、颠覆性技术突破”+“一体化联合作战”,公司受益于指控产业高景气周期

指挥控制系统是保障指挥员和指挥机关对作战人员和武器系统实施指挥和控制的信息系统。作为现代战争中作战系统的“大脑”和“神经中枢”,指控系统能有效“粘合”分散的作战单元,实现作战效能的“倍增”,具有以软为主、人机融合、全域多维、体系联动等特点。

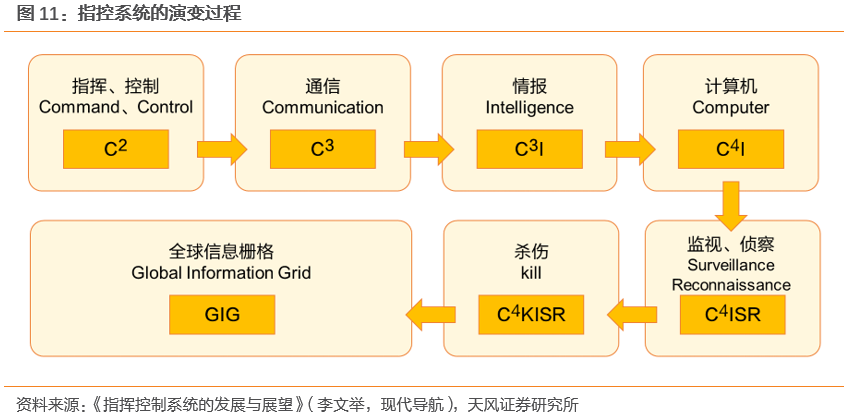

以美军C4ISR系统为例,作为美军指控系统发展历程的重要里程碑,C4ISR系统通过信息获取、信息传递、信息处理、决策指挥和信息应用的全过程将军队作战行动中的情报、判断、决策和行动连成一体,能够将各个分散的系统组织成一个有效的作战体系,最终实现对部队实施最佳、最准确的指挥与控制,将作战体系发挥出最佳的整体作战效能。

我们认为我国将进入“跨越式武器装备发展”+“战略、颠覆性技术突破”阶段,要加快突破关键核心技术,加快发展战略性、前沿性、颠覆性技术,加快实施国防科技和武器装备重大战略工程,不断提高我军建设科技含量,十三五末+十四五为我国国防装备及前沿技术加速突破时期,预计进入十年景气扩张期。

同时,军委2021年1号命令明确指出,要坚持以联合训练引领军兵种训练、以军兵种训练支撑联合训练,突出联合指挥训练,突出跨领域跨军兵种联合专项训练,突出军地联合训练,加速提升一体化联合作战能力。

综上我们认为,指控系统作为能够有效提高基于网络信息体系联合作战能力、全域作战能力的现代化信息系统,其技术优势与1号命令形成强相关关系,叠加实战化训练深入实施等因素,预计指控系统对应软硬件产品需求将大幅提升,产业或进入高景气周期。

公司GEOVIS 特种领域数字地球应用软件,以特种领域信息化需求为牵引,基于统一的技术体制和标准规范,构建共用的二、三维一体化信息服务基础平台,实现“陆-海-空-天-电-网”的多维度环境快速构建、态势感知、行动规划与任务筹划等共性功能。此外,公司在研项目GEOVISFK 数字地球系统应用平台原型通过建设统一的扁平化指挥调度平台,建立上下级以及横向单位快速联动机制,能够实现与其他应急处置单位之间的联动,包括数据联动、平台联动和应急联动,预计将伴随指控产业高景气周期实现快速放量。

3. 股权激励彰显公司信心,公司竞争力有望进一步提升

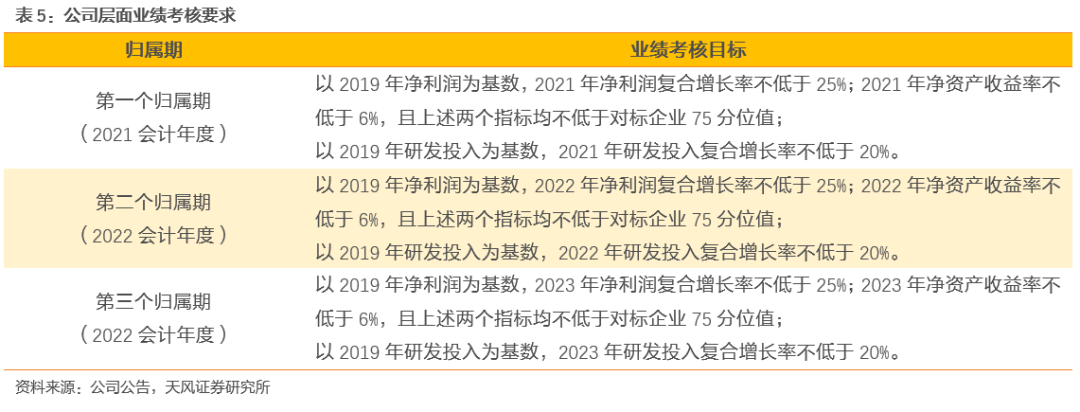

据公司公告披露,公司拟以35.86元/股的授予价格向170名激励对象授予275.00万股限制性股票,激励对象为公司任职的核心技术人员、中层管理人员及核心骨干员工,2020年12月7日完成首次授予220.00万股。我们认为,股权激励将公司利益与核心骨干员工利益进行深度绑定,有利于激发公司核心骨干员工的积极性,利好公司未来发展。

4. 盈利预测与评级

综上所述我们认为,受益于指控系统高景气周期,公司数字地球相关软硬件产品有望实现快速放量;同时,公司民用产品有望随下游应用领域的增加实现排产提升。在此假设下,预计公司2020-22年实现营业收入7.07/10.26/15.03亿元,对应的归母净利润1.57/2.36/3.57亿元,对应EPS为0.71/1.07/1.62元,PE为73.40/48.70/32.30x。

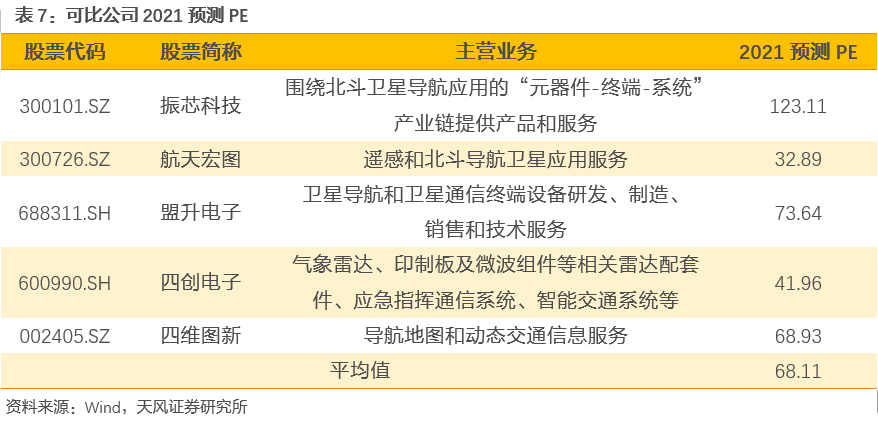

我们采用PE可比估值法进行目标价预测。公司作为我国指挥与控制系统核心供应商,通过横向比较,其对应标的为振芯科技、航天宏图、盟升电子、四创电子与四维图新。据Wind数据披露,五家可比公司2021预测PE为123.11/32.89/73.64/41.96/68.93x,均值68.11x,按照该值与公司预测 2021年 EPS 进行计算,公司每股目标价72.88元,首次覆盖给予“买入”评级。

5. 风险提示

5.1. “数字地球”产品的市场拓展风险

近年来数字地球行业呈现出广阔的市场前景和发展空间,随着潜在的大数据、云计算、人工智能等新一代信息技术的巨型企业涉足数字地球领域,将进一步加剧该领域的竞争,可能对公司“数字地球”产品的市场拓展和经营业绩造成不利影响。

5.2. 公司无法持续获得免费遥感数据或数据使用受限的风险

公司取得了国防科工局重大专项工程中心的批复授权,可以免费获取应用高分卫星数据,但未来可能存在因国家政策调整导致公司无法持续获得免费高分遥感数据或数据使用受限,由此导致公司数据使用成本上升的风险。

5.3. 应收账款金额较大且占比较高的风险

2017年末、2018年末及2019年末,公司应收账款金额分别为10,300.52万元、23,542.87万元及36,335.08万元,占当期末总资产的比重分别为52.23%、58.95%及59.24%,占比较高,如果未来国家产业政策以及客户资信情况发生极端变化,导致应收账款无法全额收回,将损害公司利益。

5.4. 业务季节性特征对公司业绩及经营活动产生影响的风险

公司项目完成、收入确认主要集中在下半年尤其是第四季度,2017年度、2018年度及2019年度,公司第四季度收入占当期营业收入的比例分别为77.07%、59.75%及49.89%,具有季节性特征。如果公司在资金使用、融资安排等方面不能有效地应对季节性波动特征,则可能对公司的经营活动带来一定的负面影响。

来源:【天风军工/计算机】 tf防务深评

公安备案号 51010802001128号

公安备案号 51010802001128号