-

半导体行业点评报告:终端产品定义芯片定位,芯片定位影响芯片成本

机构研报精选 / 2021-01-18 13:34 发布

报告摘要

单片晶圆价格由晶圆尺寸和光罩层数决定。通过将芯片设计厂商的单片晶圆价格进行比较,我们发现晶圆尺寸是影响单片晶圆价格的核心要素,并且,随着芯片复杂度的提升(光罩层数的增多),单片晶圆价格得到进一步的提升。同时,高单片晶圆价格往往伴随着高单颗芯片晶圆成本,从数字芯片来看,由于数字芯片的工艺标准化程度较高且功能较为复杂,数字芯片厂商往往率先采用12寸片以降低成本,且单颗芯片晶圆成本相对较高;从模拟芯片来看,由于模拟芯片的12寸片工艺与8寸片工艺存在较大差别且晶体管数量较少,追求产品稳定性的模拟芯片厂商往往倾向于停留在8寸片,且单颗芯片晶圆成本相对较低。

电源、功率厂商片量优势突出,数字芯片厂商片量话语权相对有限。通过将芯片设计厂商的投片量进行比较,我们发现功率、电源厂商片量优势显著。晶圆厂与芯片设计厂商之间的纽带主要体现在两方面:1.工艺协作开发;2.片量支持和填产需要,因此,片量越大、工艺越特殊的芯片设计厂商与晶圆厂的关系越紧密。功率厂商和电源厂商(新洁能、芯朋微、晶丰明源)的年投片量均超过10万片,显著高于数字芯片厂商片量水平,并且,新洁能2019年的投片量高达25万片、极具片量优势。

终端产品价值量决定芯片定位,芯片定位决定芯片成本。作为终端产品的核心零部件,芯片定位深受终端产品的价值量影响,进一步,芯片定位的高低反映出芯片复杂度并影响着所需原材料的价位。应用于追求稳定性、价值量较高终端设备的芯片往往同时享有高晶圆成本和高封测成本,如车载芯片、通信芯片等;相反,应用于追求性价比、价值量较低终端设备的芯片往往需要严格控制晶圆和封测成本,如LED芯片、LED驱动芯片等。

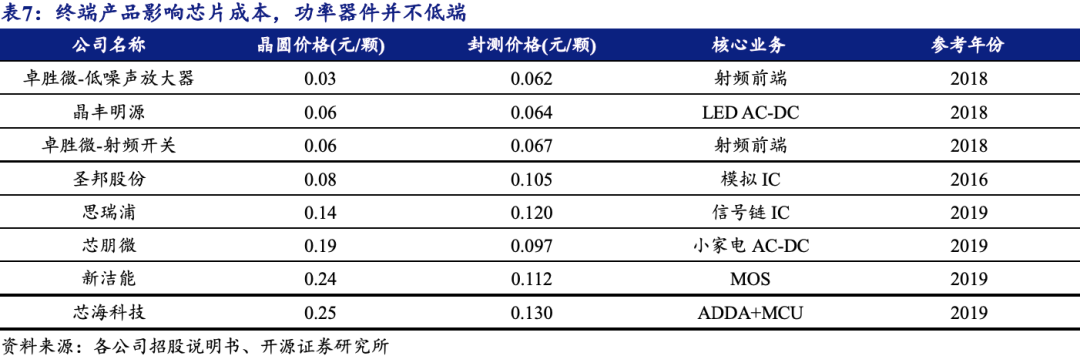

功率器件并不低端,功率芯片的面积和成本均高于模拟芯片。从功能角度来看,功率器件只具有控制电流通断的功能,但这并不意味着其定位低端、成本很低,其所需的抗高压/大电流/高温的特性也需要较大的芯片面积和较好的封装材料。从芯片面积来看,主营MOS的新洁能平均每片8寸晶圆可切割出7960颗芯片,低于模拟芯片厂商每片10000颗以上的水平,并且,晶闸管、IGBT等器件比MOS的面积更大,一颗8寸片仅可切割出4000-5000颗晶闸管或IGBT。从单颗芯片晶圆成本和封装成本来看,我们也观察到功率器件的原材料成本高于模拟芯片和射频芯片。

风险提示:中美贸易摩擦存在较大不确定性;部分招股说明书发布日相对较早;部分公司产品布局产生较大变化。

目录

1、 单片晶圆:功率、电源厂商的片量优势突出

2、单颗芯片:高端芯片伴随着高晶圆和封装成本

3、同行业对比:终端产品显著影响芯片成本

4、风险提示

正文

1

单片晶圆:功率、电源厂商的片量优势突出

从单片晶圆价格来看,可将芯片设计公司的单片晶圆价格分为三个梯度:(1)2000元以下:功率厂商和电源厂商;(2)2000~5000元:低端数字芯片厂商和信号链厂商;(3)5000元以上:中高端数字芯片厂商。

“芯朋微的单片晶圆价格最低而乐鑫科技最高”的原因为晶圆尺寸的差别:如表1所示,随着晶圆平均尺寸的提高,单片晶圆价格呈总体上升趋势,芯朋微较低的原因为主要采用6寸片且集成MOS的单芯片方案较多,而乐鑫科技较高的原因为主要采用12寸片且光罩层数较多(通信协议芯片较复杂)。 数字芯片的晶圆价格不一定高于模拟芯片,且信号链晶圆价格与低端数字芯片难分伯仲:如表1的2000~5000元单片晶圆价格段所示,思瑞浦的单片晶圆价格大于MCU厂商芯海科技和中颖电子(芯海科技主营为信号链和MCU),且与聚辰股份极为相近(聚辰股份主营低端存储芯片)。

从片量来看,可将芯片设计公司的片量水平分为两个梯度:(1)10万片以上:功率厂商和电源厂商;(2)10万片以下:数字芯片厂商。

从片量来看,可将芯片设计公司的片量水平分为两个梯度:(1)10万片以上:功率厂商和电源厂商;(2)10万片以下:数字芯片厂商。数字芯片厂商在晶圆厂相对较弱话语权,功率、电源厂商片量优势显著:晶圆厂与芯片设计厂商之间的纽带主要体现在两方面:(1)工艺协作开发;(2)片量支持和填产需要,因此,片量越大、工艺越特殊的芯片设计厂商与晶圆厂的关系越紧密。如表2所示,功率厂商和电源厂商(新洁能、芯朋微、晶丰明源)的片量较大且晶圆尺寸较低,而中高端数字芯片厂商的片量反而较少(乐鑫科技等)。

从单片晶圆颗数来看,可将芯片设计公司的单片晶圆颗数分为两个梯度:(1)10000颗以上:低端存储芯片厂商和模拟芯片厂商;(2)10000颗以下:数字芯片厂商为主。

从单片晶圆颗数来看,可将芯片设计公司的单片晶圆颗数分为两个梯度:(1)10000颗以上:低端存储芯片厂商和模拟芯片厂商;(2)10000颗以下:数字芯片厂商为主。“聚辰股份每片晶圆颗数最多”的原因为功能单一且存储量有限:单片晶圆颗数取决于晶圆尺寸和芯片面积。EEPROM是用来存储程序和参数,其功能仅为存储且所需存储量相对较小,因此,其芯片面积相对较小。

“与同赛道厂商相比,乐鑫科技每片晶圆颗数相对较多,而芯朋微每片晶圆颗数相对较少”的原因为晶圆尺寸差别:(1)作为中高端数字芯片厂商,乐鑫科技每片晶圆颗数较多的原因为主要采用12寸片且WiFi MCU功能相对单一。(2)作为电源芯片厂商,芯朋微每片晶圆颗数较少的原因为主要采用6寸片且产品大多为集成MOS的单芯片方案。

功率芯片面积并不小,比模拟芯片还略大一些:主营MOS的新洁能平均每片晶圆可切割出7960颗芯片,低于模拟芯片厂商每片10000颗以上的水平。并且,晶闸管、IGBT等器件比MOS的面积更大,一颗8寸片仅可切割出4000-5000颗晶闸管或IGBT,这表明功率器件的单颗芯片面积还略大于模拟芯片。

从单片晶圆价格与单颗芯片晶圆成本的关系来看,数字芯片厂商的晶圆价格和单颗芯片晶圆成本都较高:单颗芯片的晶圆成本主要取决于芯片面积和光罩层数。由于数字芯片的工艺标准化程度较高且功能较为复杂,数字芯片厂商往往率先采用12寸片以降低成本,且单颗芯片晶圆成本相对较高。由于模拟芯片的12寸片工艺与8寸片工艺存在较大差别且晶体管数量较少,追求产品稳定性的模拟芯片厂商往往倾向于停留在8寸片,且单颗芯片晶圆成本相对比较低。

从单片晶圆价格与单颗芯片晶圆成本的关系来看,数字芯片厂商的晶圆价格和单颗芯片晶圆成本都较高:单颗芯片的晶圆成本主要取决于芯片面积和光罩层数。由于数字芯片的工艺标准化程度较高且功能较为复杂,数字芯片厂商往往率先采用12寸片以降低成本,且单颗芯片晶圆成本相对较高。由于模拟芯片的12寸片工艺与8寸片工艺存在较大差别且晶体管数量较少,追求产品稳定性的模拟芯片厂商往往倾向于停留在8寸片,且单颗芯片晶圆成本相对比较低。

2

单颗芯片:高端芯片伴随高晶圆和封装成本

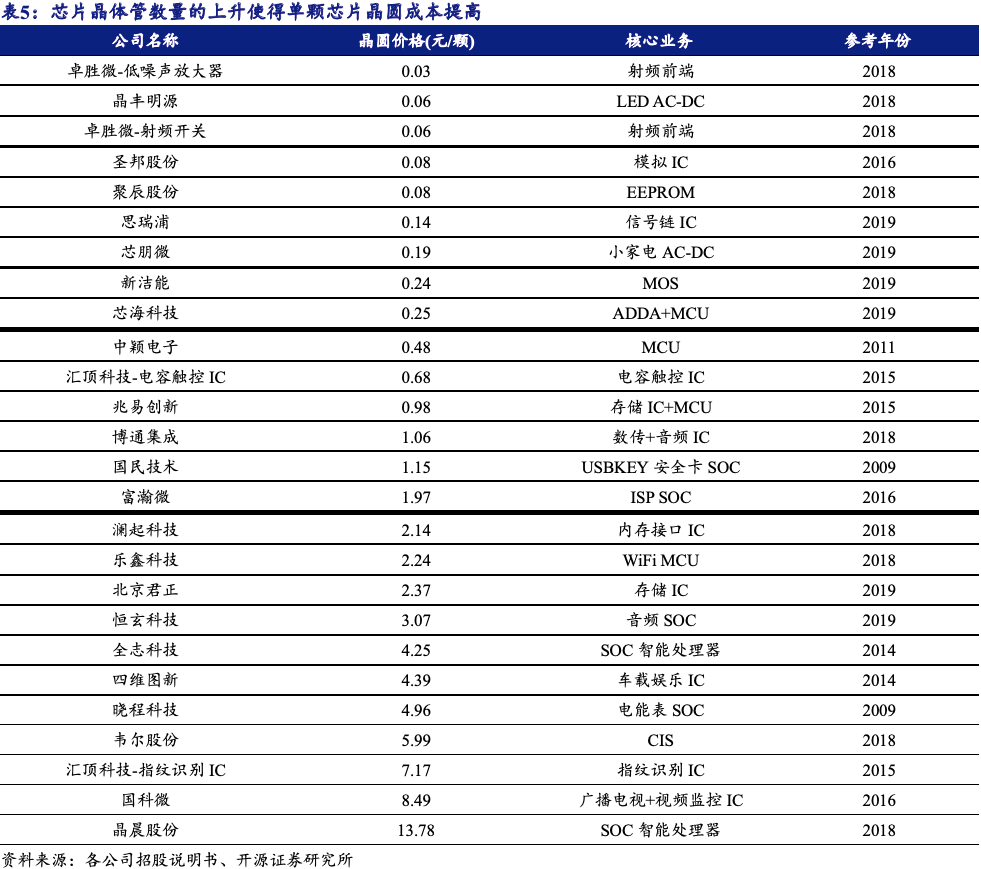

从单颗芯片晶圆成本来看,可将芯片设计公司的单颗芯片晶圆成本分为三个梯度:(1)0.3元以下:“功率+电源链+射频+信号链”厂商;(2)0.3~2元:低端数字芯片厂商;(3)2元以上:中高端数字芯片厂商。

“晶晨股份的单颗芯片晶圆成本最高,而卓胜微最低”的原因为晶体管数量天差地别。(1)晶晨股份:虽然晶晨股份的产品主要应用于传统消费电子产品如智能电视、机顶盒等,但这并不意味着晶晨股份芯片技术水平较低,由于需要应对复杂的通讯协议,晶晨股份的芯片需要大量晶体管来支撑繁多的功能;(2)卓胜微:相较于集成电路,射频器件更像分立器件,其晶体管数仅有十几颗到几十颗,然而,晶体管数量的相对较少并不意味着技术难度较低,射频器件重在工艺和形状的打磨。

低端数字芯片的特点为功能相对简单或交互复杂度有限。如表5的单颗芯片晶圆成本0.3~2元价格段所示,中颖电子、兆易创新和博通集成的产品主要为功能相对单一的MCU产品,而汇顶科技的触控IC以及国民技术和富瀚微的产品虽属于SOC芯片但数模混合程度相对较低。然而,所销售产品为低端数字芯片并不意味着该厂商研发实力较低,而更多是源自于其下游客户对其的需求使然。

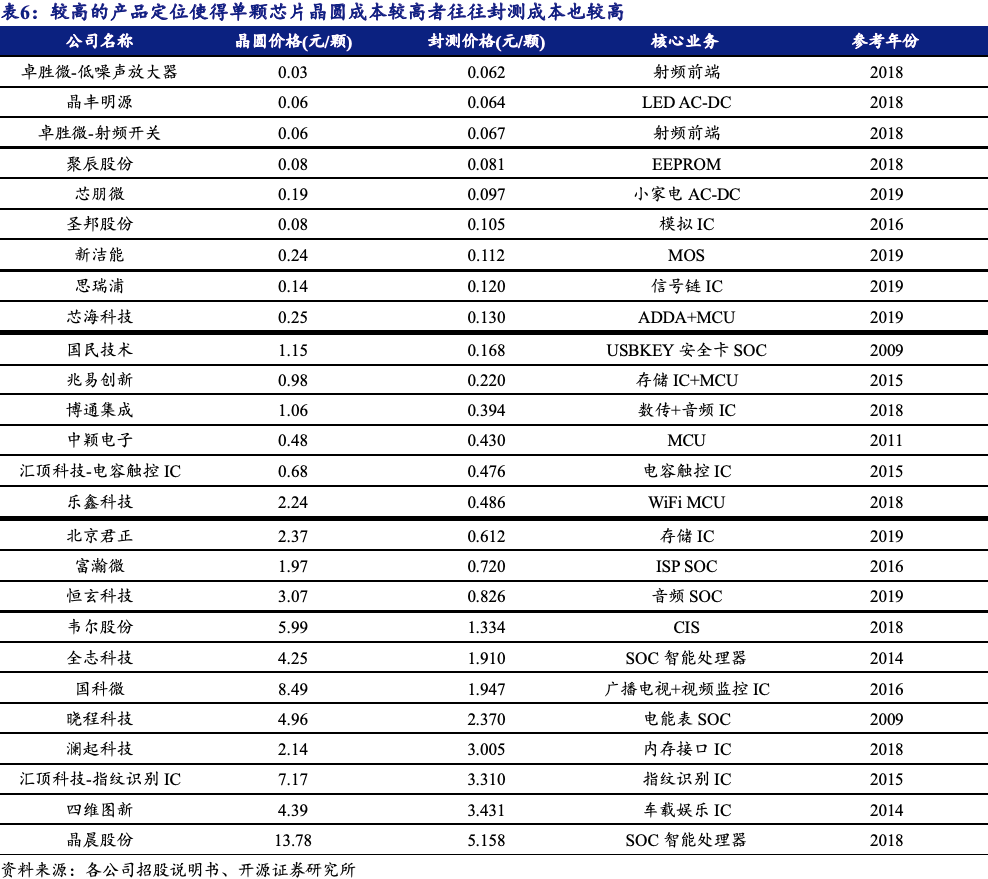

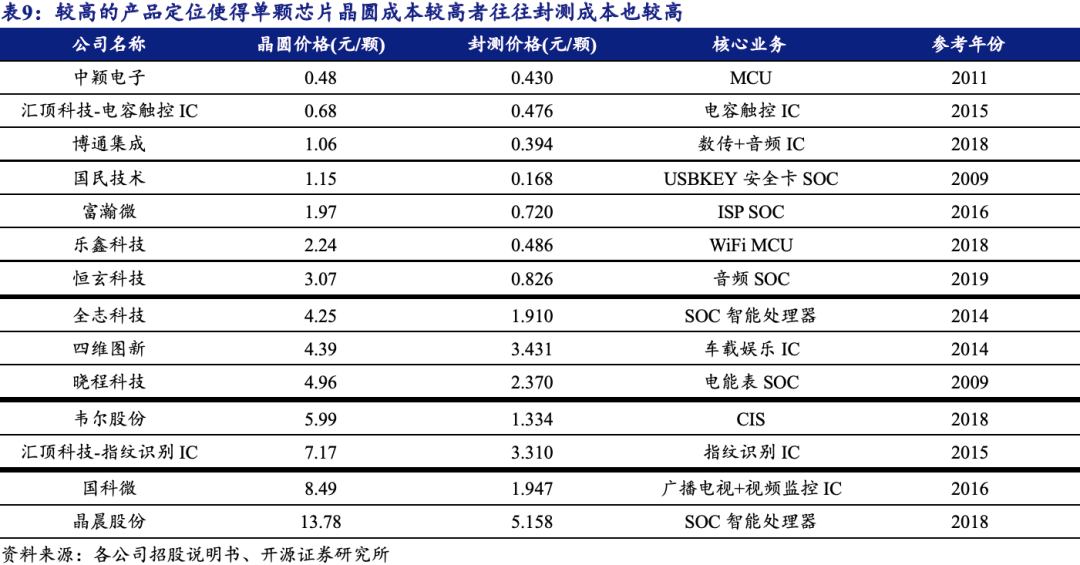

从单颗芯片晶圆成本与封测成本的关系来看,晶圆成本较高者往往封测成本也较高:由于芯片的封装成本取决于产品定位,产品定位为低价芯片的产品往往同时伴随着低晶圆成本和低封装成本。如表6所示,单颗芯片封测成本较低的厂商与单颗芯片晶圆成本较低的厂商基本一致。

3

同行业对比:终端产品显著影响芯片成本

泛模拟芯片(模拟+功率+射频)是追求稳定性的“分立器件”。

“同为电源链芯片,晶丰明源比芯朋微的单颗芯片晶圆成本低”的原因为终端产品价值量的差别:由于LED灯的价值量相对较低,LED驱动是追求极致性价比的产品,这使得晶丰明源需要尽可能降低晶圆和封装成本。虽然小家电的价值量也相对有限,但是芯朋微的小家电AC-DC有一定稳定性追求,进一步而言,芯朋微主要采用集成MOS的单芯片方案也使得成本相对较高。

“从单颗芯片成本来看,芯海科技>思瑞浦>圣邦股份”的原因为产品布局的差别。由于所专注的通用类模拟芯片具有单价普遍较低的特点,圣邦股份具有一定的成本竞争压力;除了通用类产品,思瑞浦还专注于集成度相对较高的定制化产品,叠加思瑞浦的终端客户多为成本敏感性较低的通讯、工控大客户,这使得思瑞浦的芯片复杂度略高且成本控制压力较小;由于专注于晶体管数相对较多的AFE和模拟类MCU,芯海科技的成本显著高于其他传统信号链厂商。

功率器件的晶圆成本和封装成本都不低:虽然功率器件只具有控制电流通断的功能,但其所需的抗高压/大电流/高温的特性也需要较大的芯片面积和较好的封装材料。如表7所示,新洁能的芯片成本高于电源链、信号链和射频厂商。

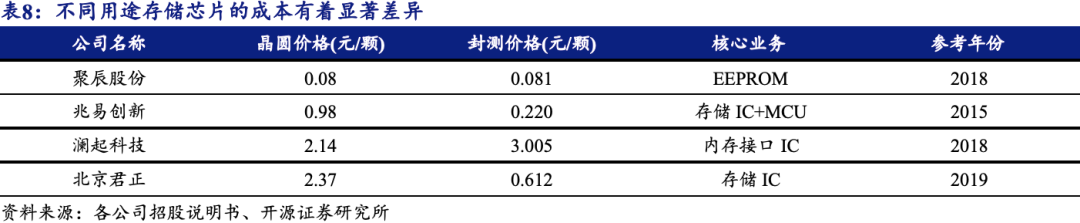

“存储赛道厂商的IC成本差距较大”的原因为功能和用途不同。由于EEPROM仅用来存储程序和参数,其存储量和芯片体积均相对较小,使得聚辰股份成本相对较低;由于NOR芯片存储量相对有限且属于利基型市场,兆易创新也对芯片成本进行严格控制;由于DRAM芯片存储量较大且车载存储价格相对较高,北京君正(ISSI部分)需要更大的芯片面积和堆叠层数,使得晶圆和封装成本均相对较高;由于内存接口芯片属于应用于高速存储器的高端数模混合芯片,澜起科技的芯片兼具高晶圆成本和高封测成本的特点。

从单颗芯片晶圆成本来看,可将SOC/MCU公司的单颗芯片晶圆成本分为四个梯度:(1)4元以下:中低端SOC/MCU厂商;(2)4~5元:汽车、工控和高端消费电子SOC厂商;(3)5~8元:数模混合芯片厂商;(4)8元以上:通信协议芯片厂商。 “同为音频芯片厂商,恒玄科技的成本比较博通集成高”的原因为恒玄科技的智能蓝牙音频芯片占比较高。由于2018年披露招股说明书时,博通集成的数传芯片和蓝牙芯片属于通用型、较低端芯片,其晶圆和封测成本均较低。然而,恒玄科技具有人工神经网络功能的智能蓝牙音频占比较高,且该芯片的晶圆和封测成本均较高,使得恒玄科技整体的平均晶圆和封测成本较高。

“四维图新、晶晨股份和汇顶科技—指纹识别芯片的封测成本比各自同类别厂商高较多”的原因为该三个厂商的主力芯片均属于终端设备中的核心芯片。四维图新子公司杰发科技的产品主要作为车载娱乐设施的主芯片;汇顶科技的指纹识别芯片属于当时的爆款产品,被定义为高端芯片并享有高端封装材料;晶晨股份的SOC芯片作为智能机顶盒和智能电视的主芯片有着终端设备的核心地位。

开源刘翔团队|

公安备案号 51010802001128号

公安备案号 51010802001128号