-

核心推荐-火炬电子:20年归母超预期增55~65%,单Q4近翻倍,自产高增长望于20Q1延续

机构研报精选 / 2021-01-18 09:50 发布

核心观点 2020全年业绩超预期增长,自产陶瓷电容器/微波无源器件产能持续投入

1月12日公司发布2020年业绩预增公告,全年归母净利润5.91~6.29亿元,同比+55%~65%,其中单四季度归母净利润1.66~2.04亿元,同比大增82.7%~124.6%,业绩实现超预期增长,主要由以下几方面推动:

自产元器件:需求增加、国产替代订单增长,陶瓷电容器&微波无源器件产能持续投入。

新材料板块:持续拓展,订单和项目收入稳定增长。

贸易板块:受益国内疫情良好管控,下游需求旺盛,新产品线业务良好,维持稳定增长。

规模效应凸显:成本费用深化控制,盈利能力增强。

公司自产元器件下游订单、需求量主要受航空、航天、船舶及通讯等国防信息化建设需求持续拉动,我们认为该增长趋势有望在21Q1延续;同时公司陶瓷新材料生产已形成一定规模,新材料板块战略布局初显效益,我们预计“十四五”有望成为新材料板块的业务拐点。

MLCC市场寡头格局良好,公司望持续受益下游军用电子信息化需求增加

火炬电子自成立以来专注电容器领域,主要成熟产品包括MLCC、引线式多层陶瓷电容器、多芯组陶瓷电容器、钽电容器、超级电容器、脉冲功率陶瓷电容器等。目前MLCC细分市场呈现清晰的寡头垄断格局,头部供应商包括火炬电子、鸿远电子、成都宏明(上市辅导阶段),该细分赛道下游需求增长向好、企业盈利性增强;我们认为,良好竞争格局有助于企业在下游需求扩张阶段实现更好的长期盈利能力,作为国内专业从事陶瓷电容器研发生产的企业,公司有望充分受益下游需求增长。

电容器下游应用广泛,在军用领域主要应用于航空航天、舰船、兵器、电子对抗等赛道。我国军用陶瓷电容器MLCC市场规模由2013年的14.4亿元增至2019年的29.5亿元,CAGR约为12.7%,高于工业和消费电子领域,龙头公司有望充分受益军用MLCC下游需求提升。2020年前三季度,公司自产元器件收入7.44亿元(+33.58%),主要来源于军用电子信息化需求增加以及国产替代订单持续增长所致。我们认为,自产元器件也是2020全年业绩的高增长来源,且该增速有望在2021年延续。

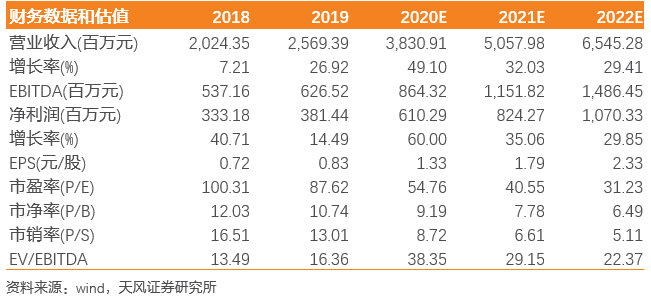

盈利预测与评级:下游需求持续增长、规模效应明确,将2020年营收增速从48.44%/31.05%/27.03%上调至49.10%/32.03%/29.41%,毛利率望伴随自产业务比例提升,从31.43%/31.19%/31.76%上调至33.35%/33.63%/ 34.48%,归母净利润从5.50/7.33/9.54上调至6.10/8.24/10.70亿元,EPS为1.33/1.79/2.33元,PE为54.76/40.55/31.23x,维持“买入”评级。【天风军工】

公安备案号 51010802001128号

公安备案号 51010802001128号