-

【兴证策略|深度研究】核心资产的盛宴——2020年风格与行业复盘

王德伦策略与投资

/ 2021-01-09 11:46 发布

/ 2021-01-09 11:46 发布投资要点

——春季躁动中,成长风格仍然主导,周期大行情需要后续催化因素持续落地,成长和周期板块重点把握核心资产机会。近期货币流动性、政策支持、市场风险偏好、估值水平、公募基金天量发行均对成长板块相对有利。12月中旬央行9500亿MLF超量续作,确认货币政策稳健基调,债券市场利率下行,但股票市场还未有所反应。直至12月25日央行货币政策委员会四季度例会,股票市场才对流动性宽松开始反应。 ——周期大行情需要后续催化因素持续落地,疫情波动可能成为行情扰动项。对比2016-2017年的周期行情与2020年下半年的周期行情,相同点是供需结构优化,不同点是2016-2017的周期行情的推动力和逻辑明显强于2020年下半年的周期行情。国内流动性超预期宽松、美国财政刺激超预期以及新冠疫情改善程度超预期是可能推动下轮周期大行情的三个刺激催化因素。 ★ 2020年全年风格轮动沿着成长领先→消费接棒→周期起舞→重归消费和高确定性成长的路径进行 ——2020年风格轮动:第一阶段,年初中美贸易协定达成+国内疫情有效控制,市场风险偏好上升,成长领涨;第二阶段,海外疫情爆发压制市场风险偏好上升,寻求确定性成为市场共识,消费接棒成长领涨;第三阶段,全球疫情进入平台期,疫苗落地,欧美持续采取流动性宽松政策,美元走弱,大宗商品快速上涨,全球经济复苏预期高涨,周期起舞;第四阶段,海外疫情再现波折,新冠病毒变异,经济复苏前景增加扰动项,市场再度回归确定性较高的消费,新能源和光伏未来业绩增长确定性较高,此阶段涨幅也较大。 ——风格轮动驱动因素:上半年风险偏好主导,下半年流动性和经济复苏预期主导。纵观全年,资金流动性充裕和经济复苏预期高涨是周期上涨的大逻辑,风险偏好提升是成长上涨的大逻辑,寻求确定性是消费和以军工、电新为代表的成长上涨的大逻辑。风格切换的诱导因素沿着新冠疫情→流动性→经济复苏进行,分别是各个阶段市场的核心矛盾。 ★ 各阶段行业表现梳理:市场在寻求长期确定性和短期交易性机会中摇摆 ——2020年全年市场在寻求长期确定性和短期交易性机会中摇摆,构成行业表现变化的主要原因。增长性和确定性较高的电新和国防军工全年热度高,食品饮料和医药全年表现稳健,复苏预期高涨下,周期行业出现短暂的高光时刻,消费者服务行业由则由高业绩增长预期的中国中免驱动上涨,TMT板块下半年消化估值。周期表现较好时期,电新、消费者服务和食品饮料板块涨幅较小,意味着资金可能在短期博弈中暂时减少流入确定性较高的优质赛道。 ★ 核心资产的盛宴,成长股显著分化 ——2020年的上涨行情主要由少数具有核心资产属性的公司拉动,市场分化明显,存量经济下,行业竞争格局优化,龙头企业强者恒强。价值风格和成长风格均出现少数个股领涨指数的现象,市场用脚投票,普涨逐渐转变为优质个股的上涨行情。沪深300成分股中涨幅高于指数的公司数量仅为118家,创近3年来的最低值,成分股涨幅中位数与指数涨幅之间的差距也进一步拉大。创业板指成分股中涨幅高于指数的公司数量仅为37家,创2015年以来的最低值,成分股涨幅中位数与指数涨幅之间的差距为6年来的最高值,显示创业板指个股涨幅分化加剧。 ★ 牛股特点:业绩为王,增长性、盈利性和营运能力并重 ——占优个股盈利能力、增长能力和营运能力均较高。我们将属于沪深300指数成分股且连续三年(2018年至2020年)年度涨幅超过沪深300指数的个股定义为沪深300占优个股(剔除其中的金融股),同理,将属于创业板指成分股且连续三年(2018年至2020年)年度涨幅超过创业板指的个股定义为创业板占优个股。2018Q1-2020Q3的大部分时间内,沪深300占优个股和创业板占优个股净利润增长率、ROE和ROIC分别高于沪深300整体和创业板整体,意味着占优个股盈利能力、增长能力和营运能力均较高。 ——核心资产50组合和大创新50组合收益率分别高于沪深300和创业板指,显示按标的业绩和未来发展空间变化选股具有一定价值。自2019年起,兴业证券策略团队在结合了相关行业的观点和推荐后,基于对相关标的基本面及未来发展空间前景变化来选择标的构造组合。 ——2020年,核心资产50指数上涨50.08%,跑赢沪深300指数22.87个百分点(同期沪深300指数上涨27.21%),大创新50指数上涨80.16%,跑赢创业板指15.20个百分点(同期创业板指上涨64.96%)。在成长风格表现相对弱势的下半年,大创新50指数显示了超越风格轮动的收益性和稳定性,表明依据业绩为王选股的价值。 风险提示:疫情超预期变化,宏观经济增长不及预期,中美摩擦升级,人民币汇率变化超预期。 报告正文 近期成长风格仍然主导

春季躁动中,成长风格仍然主导,周期需要等待新的爆发点,成长和周期板块重点把握核心资产机会。

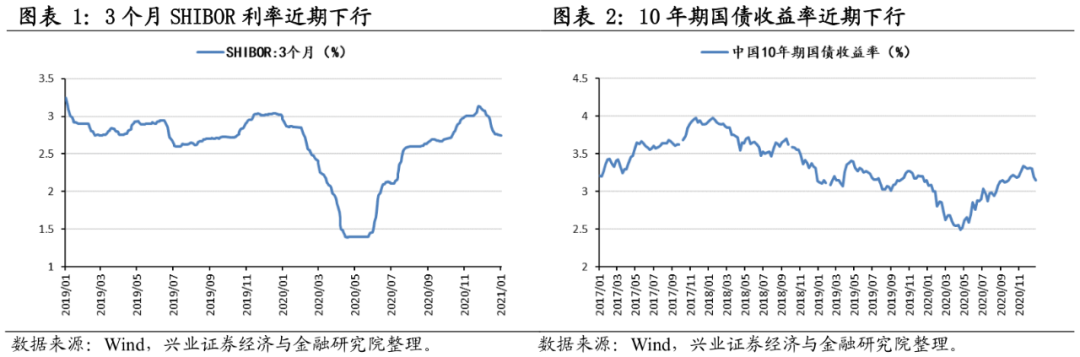

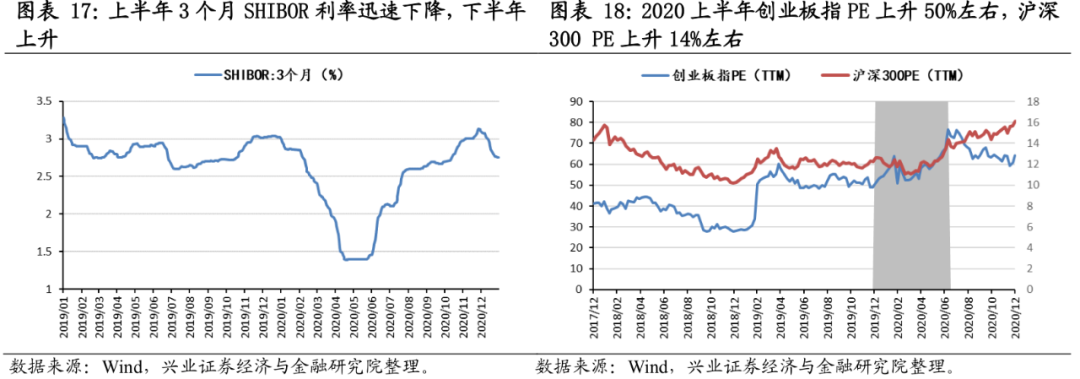

回顾过去十年的春季行情,流动性相对宽松和政策利好是春季行情中成长板块表现较好的外部环境。12月中旬央行9500亿MLF超量续作,确认货币政策稳健基调,债券市场利率下行,但股票市场还未有所反应。直至12月25日央行货币政策委员会四季度例会提出“综合运用并创新多种货币政策工具,保持流动性合理充裕”,股票市场才对流动性宽松有所反应,此后创业板指一路上升,接连突破2016年以来的历史高位。政策层对科技成长板块支持力度加大,经济工作将将“强化国家战略科技力量”作为明年的八个重点任务的第一位,龙头企业未来业绩确定性进一步提高。进入“十四五”计划元年,各项科技相关政策未来可能陆续出台,形成对科技成长板块的催化因素。

市场风险偏好有所上升,1月中小创业绩预告期可能助推风险偏好再度上行。12月在新能源板块强势带动下,创业板指突破年内新高达到2966.66点,市场风险偏好较前期提升,2021年第一个交易日创业板指再度突破前期高点达到3078.11点。1月,2020年度预计净利润增长或下跌超过50%的中小板和创业板公司将进行业绩预告,业绩表现较优的科技成长领域龙头公司可能吸引资金加速流入,风险偏好仍有提升空间。

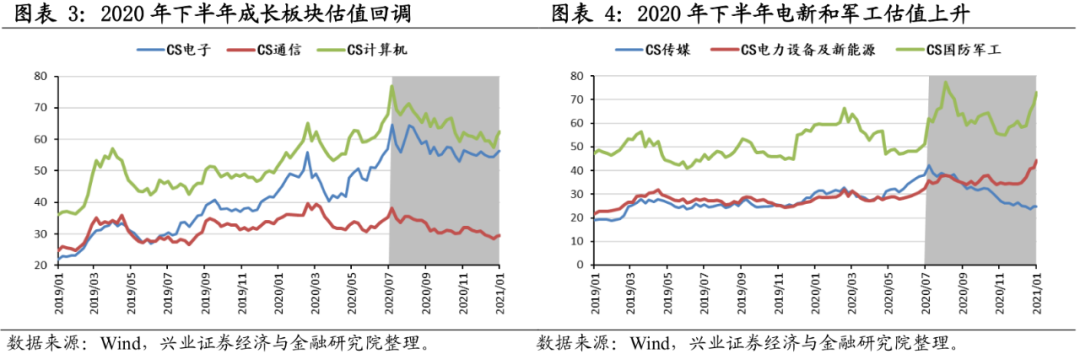

成长板块经过2020年下半年的调整,PE基本回归2020年2月初水平。2020年下半年,货币流动性较前期有所收紧,成长板块估值经过上半年的快速提升之后也需要等待进一步业绩释放来消化估值,成长板块股价进入调整阶段。当前,电子和计算机的PE回归至2020年7月初快速上涨行情之前的水平,通信和传媒的PE回归至2019年8月末水平。

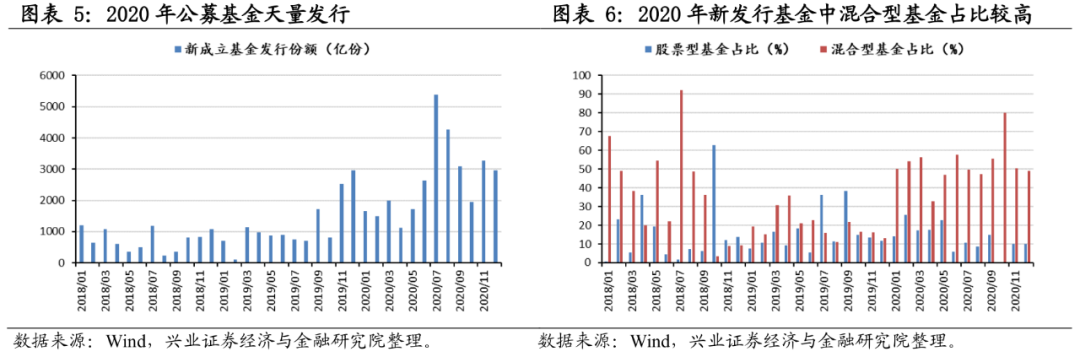

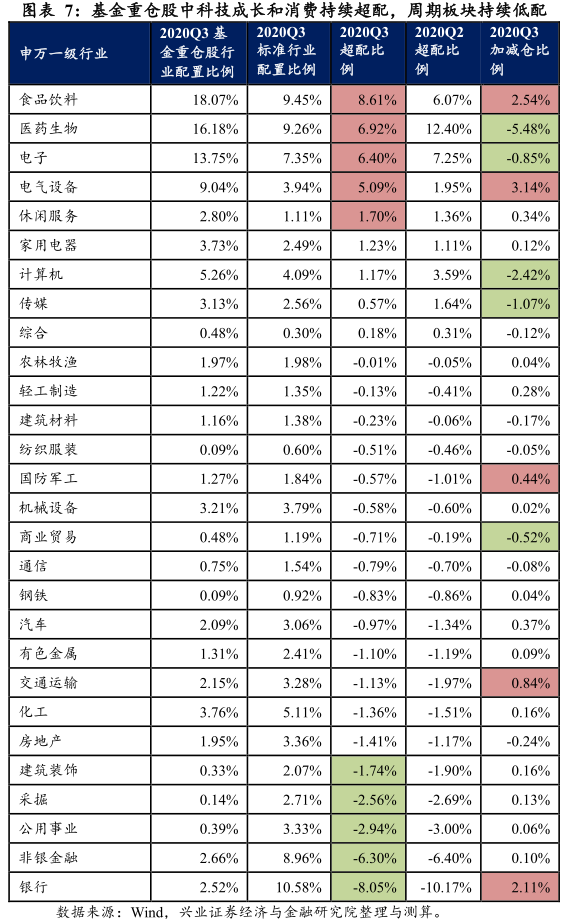

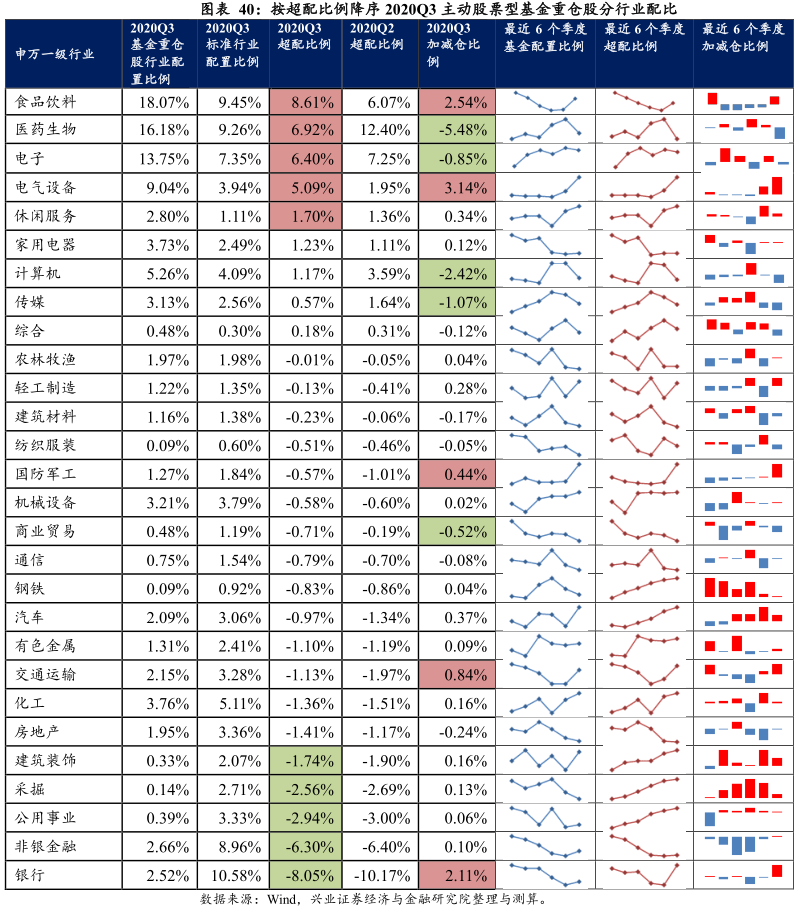

2020年公募基金天量发行,从以往基金持仓偏好来看,新增资金可能继续流向以新能源、军工等为代表的科技成长板块和以食品饮料、医药等为代表的消费板块,周期板块对新增资金的吸引力不足。2020年全年新成立基金规模有31592.66亿份,其中股票型3716.07亿份,混合型16573.88亿份,分别是2019年的2.23倍、1.57倍和6.05倍。从三季度基金重仓股持仓情况来看,科技成长板块和消费板块持续超配,而周期板块持续低配。

周期大行情需要新的刺激催化因素。对比2016-2017年的周期行情与2020年下半年的周期行情,相同点是供需结构优化:2016-2017供给侧改革压缩供给端产能、房地产投资加速利好需求端提升,2020年周期行业则是竞争格局优化+疫情下海外产能不足导致国内供给端偏紧,海内外经济复苏+欧美汽车住房销售大增带来海内外需求共振。不同点是2016-2017的周期行情的推动力和逻辑明显强于2020年下半年的周期行情,2020年下半年周期行情受到海外疫情反复+海外刺激政策出台+国内流动性变化等三个不确定性因素干扰较大,而2016-2017年周期行情以供给侧改革为主要逻辑。

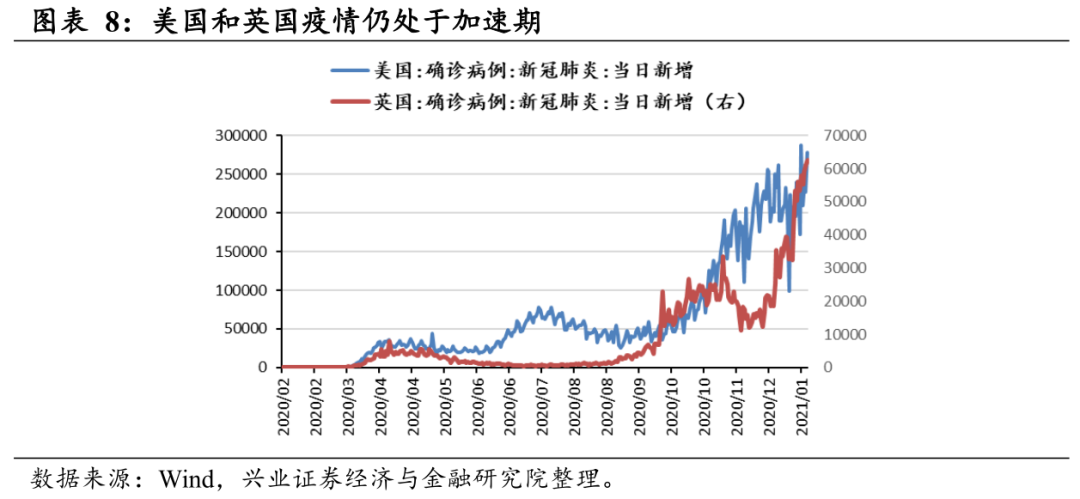

国内流动性超预期宽松、美国财政刺激超预期以及新冠疫情改善程度超预期是可能推动周期大行情的三个刺激催化因素。第一,当前“宽货币+紧信用”是市场的普遍共识,但货币宽松的程度仍存争议,10年期国债收益率12月中下旬开始下跌,持续时间和下跌幅度有待进一步观察,12月社融数据也即将披露,市场普遍预期11月为社融拐点,12月社融数据将为流动性环境变化趋势提供进一步的参考;第二,目前民主党已取得参众两院的控制权,新一轮疫后刺激法案或将出台,主要是消费刺激相关,未来拜登2万亿美元基建计划通过的可能性较前期有所上升,另外,民主党在参议院仅实现简单多数(51票),而基建计划需要60票的绝对多数或和解法案程序;第三,欧美新冠肺炎确诊病例连日创新高,病毒变异导致传染性上升,目前疫情平台期尚未显现,抗击疫情仍然是下一任美国政府需要首先应对的问题。12月欧美开始推广疫苗接种,若疫苗效果不及预期,市场可能对全球经济复苏前景担忧加剧,疫情进展对周期行情带来扰动项。

2020年全年风格轮动沿着成长领先→消费接棒→周期起舞→重归消费和高确定性成长的路径进行

2020年A股行业轮动,从风格上来看,沿着成长领先→消费接棒→周期起舞→重归消费+高确定性成长的路径进行。第一阶段,年初中美贸易协定达成+国内疫情有效控制,市场风险偏好上升,成长领涨;第二阶段,海外疫情爆发压制市场风险偏好上升,寻求确定性成为市场共识,消费接棒成长领涨;第三阶段,全球疫情进入平台期,疫苗落地,欧美持续采取流动性宽松政策,美元走弱,大宗商品快速上涨,全球经济复苏预期高涨,周期起舞;第四阶段,海外疫情再现波折,新冠病毒变异,经济复苏前景增加扰动项,市场再度回归确定性较高的消费,此阶段成长板块明显分化,确定性较高的电新和国防军工板块领涨。

在风格轮动的第四阶段,成长板块个股涨幅分化,业绩增长确定性较高的电新和国防军工板块领涨。第四阶段市场的核心矛盾是新冠病毒变异扰动下的经济复苏前景,寻求确定性成为此阶段市场共识。与前几个阶段不同,除了消费板块外,电新和军工板块在政策多重利好下,业绩长期增长的确定性上升,成为成长板块的高确定性品种,吸引资金持续流入,也带动创业板指数大幅上升。12月中信成长风格指数表现相对平淡,全月上涨5.65%,创业板指上涨12.70%,电新指数上涨19.57%,军工指数上涨13.58%。

风格轮动驱动因素:上半年风险偏好主导,下半年流动性和经济复苏预期主导

纵观全年,资金流动性充裕和经济复苏预期高涨是周期上涨的大逻辑,风险偏好提升是成长上涨的大逻辑,寻求确定性是消费上涨的大逻辑。风格切换的诱导因素沿着新冠疫情→流动性→经济复苏进行,分别是各个阶段市场的核心矛盾。

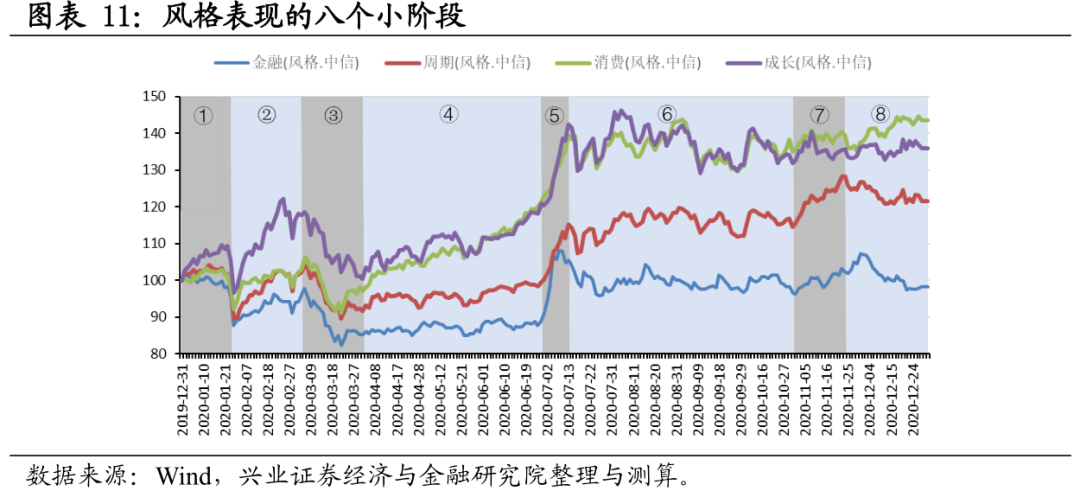

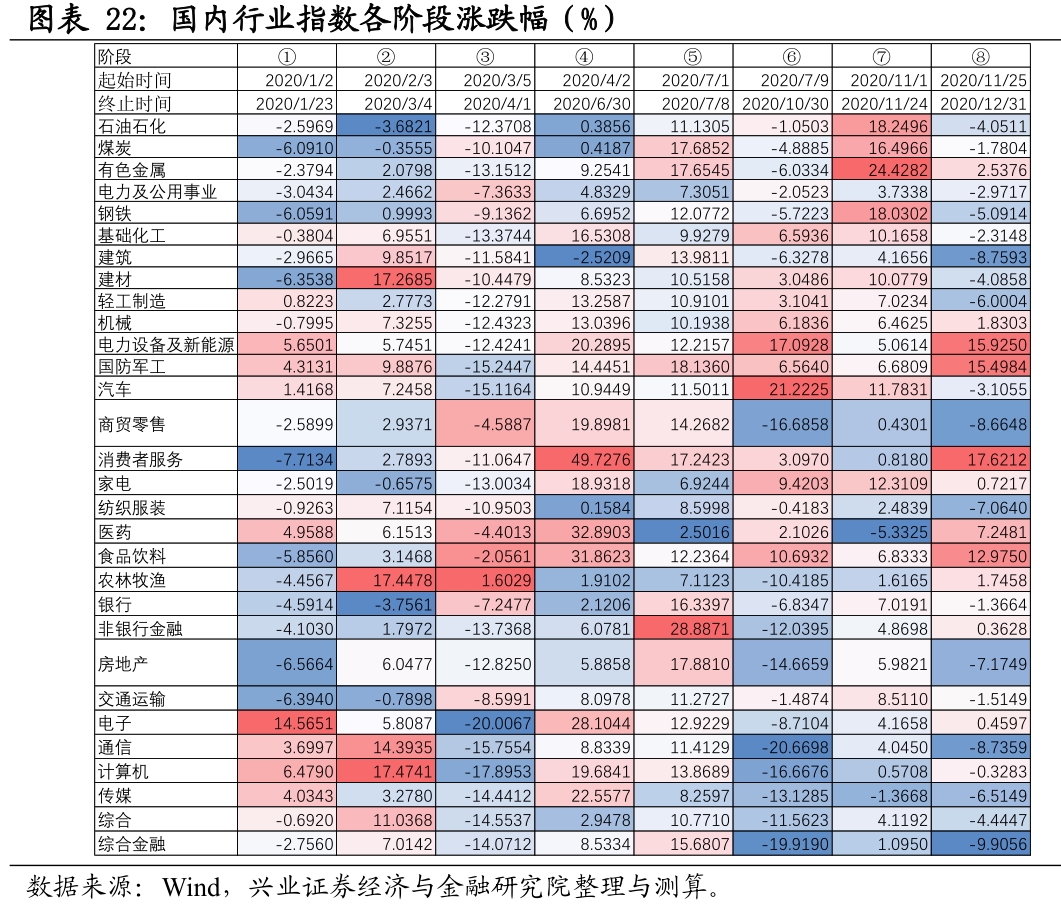

我们将上述四个路径再划分为8个小阶段,区分风格轮动的驱动因素,上半年风险偏好主导,下半年流动性和经济复苏预期主导,不同阶段导致驱动因素变化的原因存在一定差异。第①至③阶段,中美贸易协定签订、国内疫情基本控制后,海外疫情爆发,市场风险偏好先升后降;第④阶段疫情平稳后,风险偏好回升,流动性宽松背景下市场的普遍上涨;第⑤至⑥阶段,股市资金流动性由宽松变为趋紧,高弹性品种券商板块急涨后下跌;第⑦至⑧阶段,全球经济复苏预期先升后降,周期板块短期上涨,之后市场回归确定性较高的消费板块。

2020年上半年,市场风格轮动的主要驱动因素是风险偏好的变化,背后的推动力是海内外新冠疫情发展趋势:①1月第一阶段协议达成,市场风险偏好上升,成长表现亮眼;②2月初国内新冠疫情基本控制后,风险偏好上升,成长好于消费;③3月初新冠疫情在海外爆发,风险偏好下行,消费好于成长;④二季度,国内疫情基本控制,海外疫情度过加速期,进入平稳期,消费与成长表现相近。金融和周期上半年表现弱势。

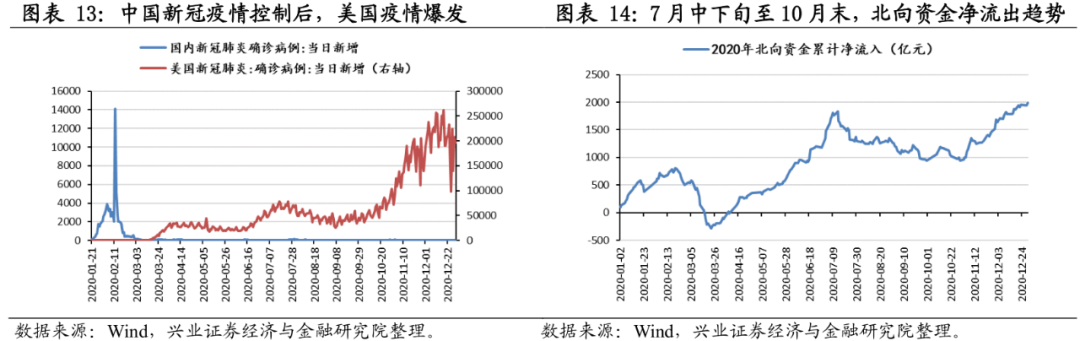

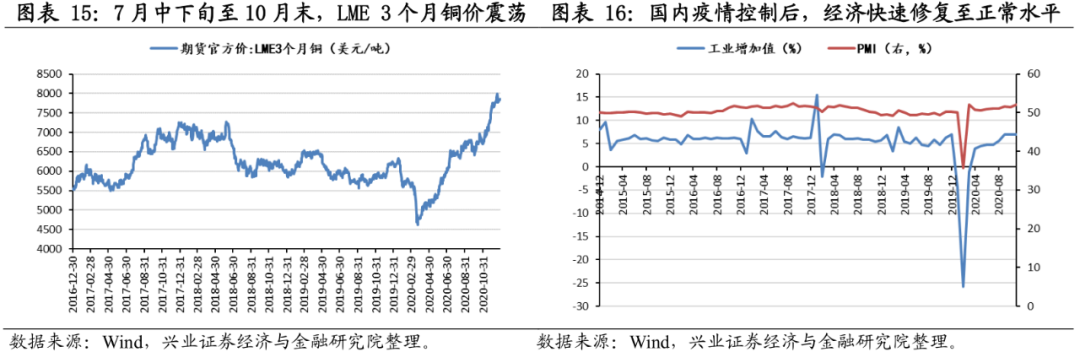

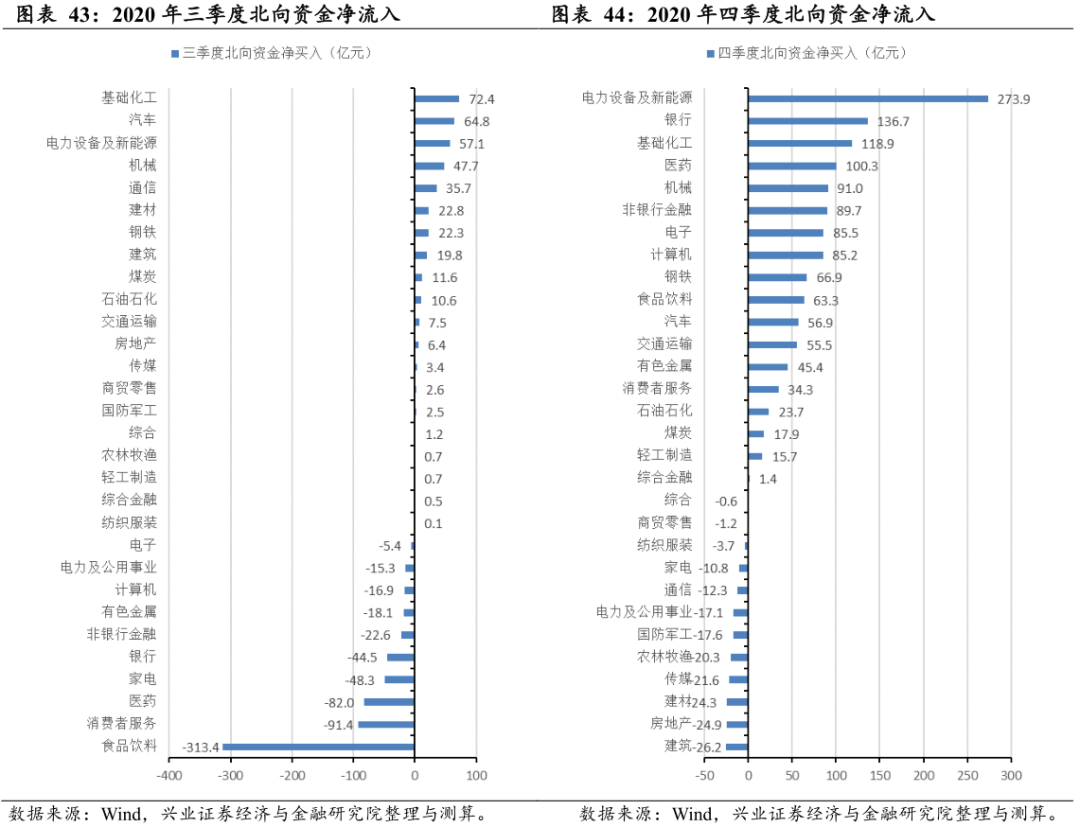

2020年下半年流动性和经济复苏预期主导市场风格切换:⑤7月上旬北向资金加速入市,多板块同时快速上涨,7月2号至6号,连续三个交易日北向资金净流入超过百亿元人民币,股市资金流动性充裕下,弹性较高的券商板块股价大幅上涨;⑥7月中下旬至10月末,北向资金开始净流出+严查场外配资,股市资金流动性较前期下滑,大宗商品价格高位震荡,市场进入震荡期,成长板块由于前期上涨较多,估值处于相对高位,股价小幅回调,另一方面,各项经济数据陆续披露,显示国内经济复苏态势良好,此阶段周期和消费表现较好;⑦11月,新冠疫苗落地,美国新冠肺炎新增确诊人数进入“平台期”,全球经济复苏预期高涨,大宗商品价格再度加速上升,带动周期股股价快速上扬,成长和消费表现相对弱势;⑧11月末至今,美国新冠肺炎新增确诊病例大幅上涨,新冠病毒出现变异,全球经济复苏预期不确定性上升,周期股表现疲弱,确定性较高的消费板块此阶段表现较好。

各阶段行业表现梳理:市场在寻求长期确定性和短期交易性机会中摇摆

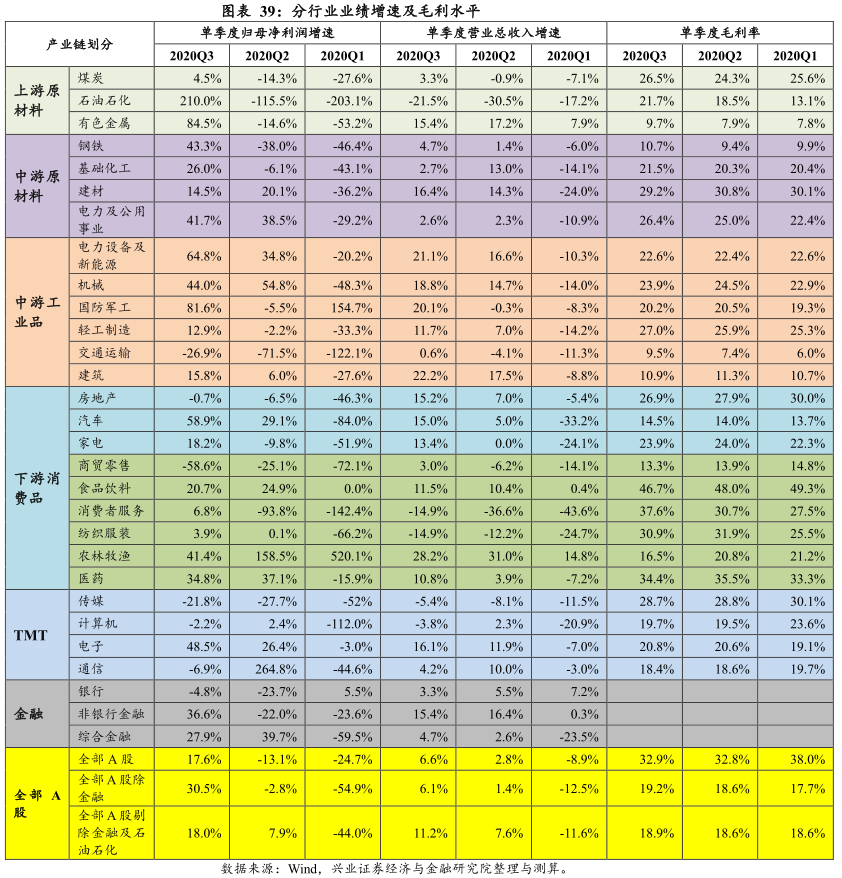

2020年全年市场在寻求长期确定性和短期交易性机会中摇摆,构成行业表现变化的主要原因。增长性和确定性较高的电新和国防军工全年热度高,食品饮料和医药全年表现稳健,复苏预期高涨下,周期行业出现短暂的高光时刻,消费者服务行业由则由高业绩增长预期的中国中免驱动上涨,TMT板块下半年消化估值。在经济复苏预期高涨下,周期行业迎来短暂上涨机会(2020年11月1日-11月24日),煤“飞”色“舞”行情再现,但在海外新冠疫情再次快速蔓延中告一段落。周期表现较好时期,电新、消费者服务和食品饮料板块涨幅较小,意味着资金可能在短期博弈中暂时减少流入确定性较高的优质赛道。

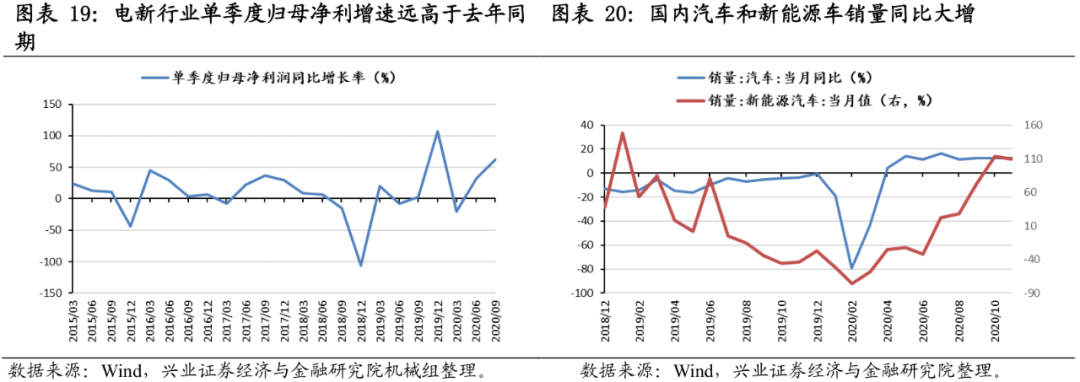

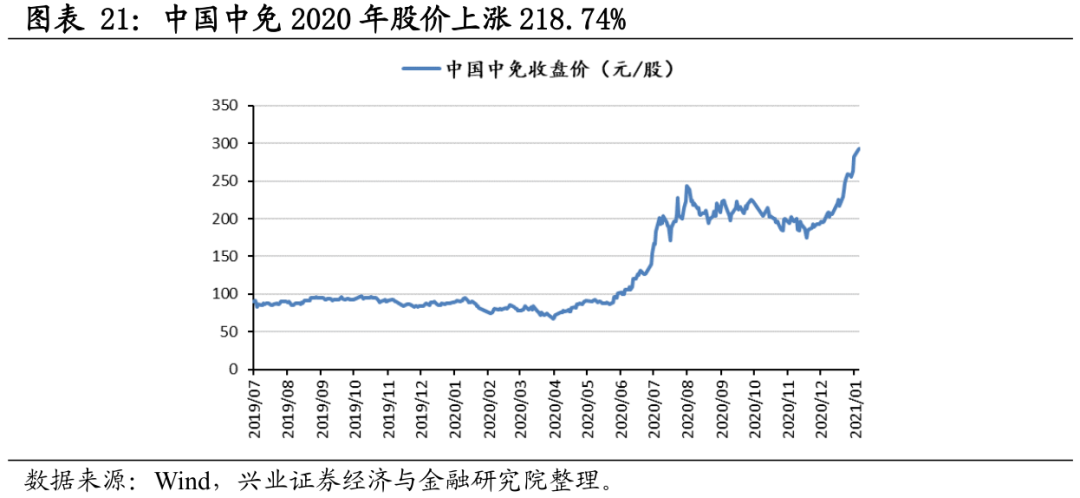

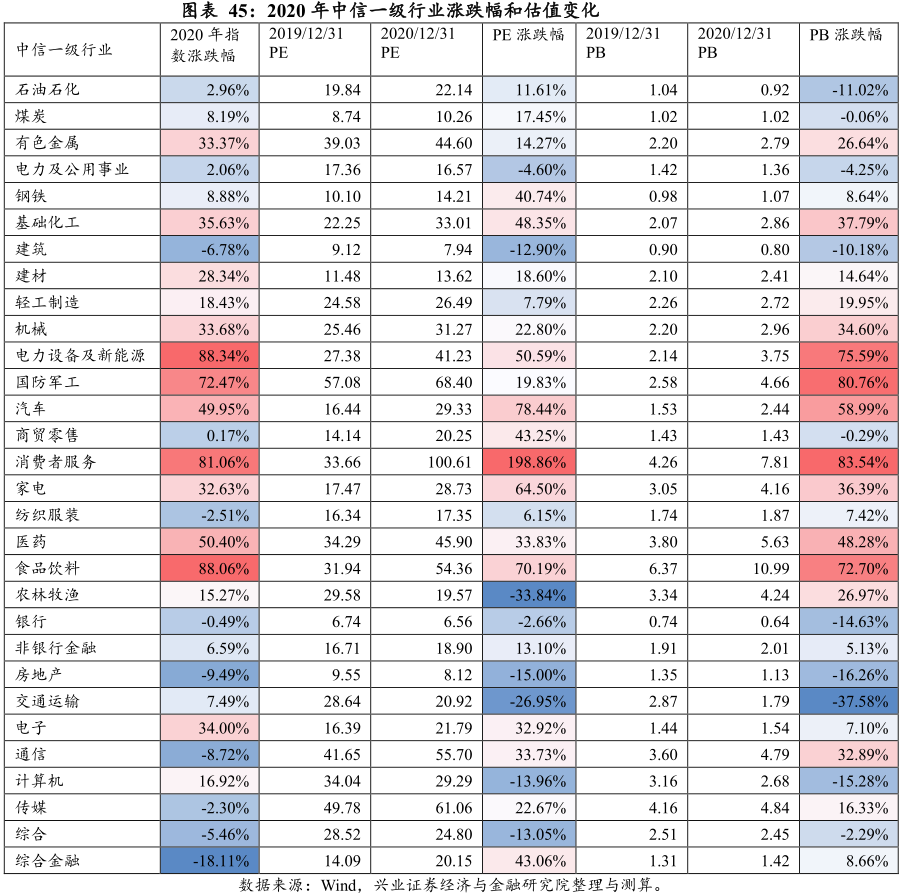

纵观全年,电力设备和新能源、食品饮料和消费者服务行业涨幅靠前。整体来看,全年涨幅前三名行业分别为电力设备和新能源、食品饮料、消费者服务,涨幅分别为88.34%、88.06%、81.06%。电力设备和新能源行业涨幅居首主要得益于国内外新能源政策密集出台,新能源车海内外销售同比大增,新能源和光伏板块未来业绩增长确定性高等。食品饮料一方面受疫情影响较小,另一方面长期业绩的增长能力和持续性均较高,上述原因构成食品饮料行业的高确定性,在不确定性较高的2020年,食品饮料行业取得较好表现。消费者服务行业主要得益于2020年免税行业的迅猛发展,中国中免在中信消费者服务板块的权重占比高达54.58%,而中国中免全年涨幅高达190.70%,拉动指数涨幅靠前。

全年表现靠后的行业分别为房地产、通信、建筑,跌幅分别为-9.49%、-8.72%、-6.78%。房地产和建筑主要受国家对房地产持续打压政策的影响,“房住不炒”政策贯穿全年。2020年2月会议提出加快5G、新基建发展,通信板块短暂上行,随后在海外疫情快速发展和美国、英国对华为的制裁和禁用影响下,通信板块下跌。

上半年,医药、消费者服务、食品饮料表现优异。具体来看,

① 1月第一阶段协议签订,市场风险偏好上升,前期压制TMT板块的不利因素消除,电子板块在这一阶段大涨。

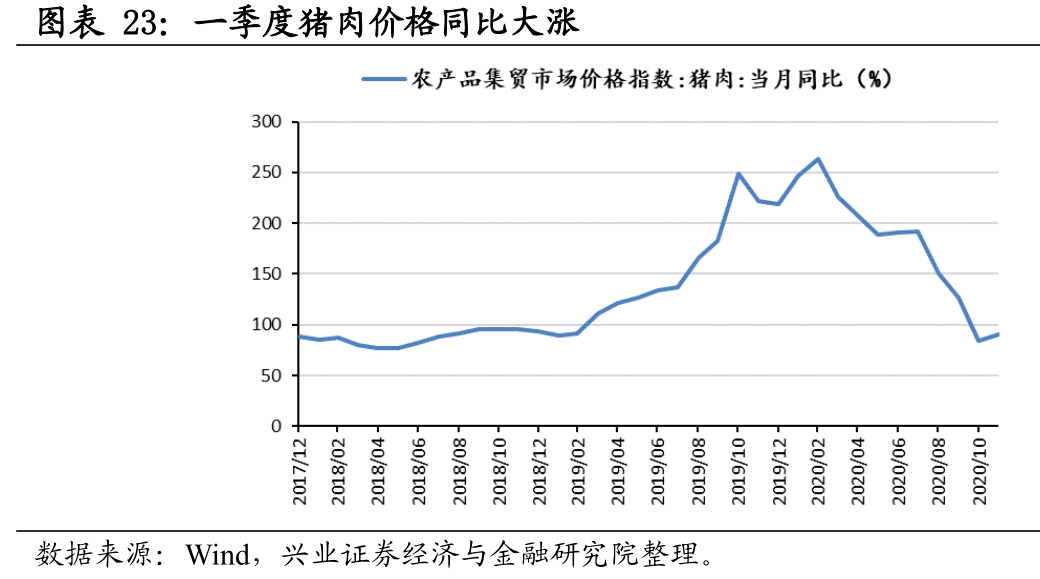

② 2月初国内新冠肺炎疫情较快控制,风险偏好上升,同时新基建和科技基建层面更加受到关注,与之相关的计算机、通信板块在这期间有较大幅度上涨。在2月份猪肉价格大幅上涨推动下,农林牧渔板块表现同样突出。国内疫情基本控制后,2月21日会议提出“加大新投资项目开工力度,加快在建工程项目建设进度”,复产复工加速推进下,固定资产投资完成额累计同比降幅迅速收窄,此阶段建材板块股价上涨较多。

③ 3月初新冠疫情在海外爆发,风险偏好由升转降,业绩预期较高的农林牧渔板块和确定性较强的食品饮料板块表现相对较好。

④ 二季度,海外疫情度过加速期,进入这一阶段的平台期,国内资金流动性相对宽松,成长板块出现反弹。海南自贸港方案公布后,离岛免税政策落地实施,行业权重占比较大的中国中免大幅上涨拉动消费者服务板块上升。海外疫情爆发后,对口罩等医疗器具需求提升,医药板块业绩增长预期较高,医药板块表现也较好。

下半年,电新、军工、食品饮料、汽车、有色等行业涨幅较大。

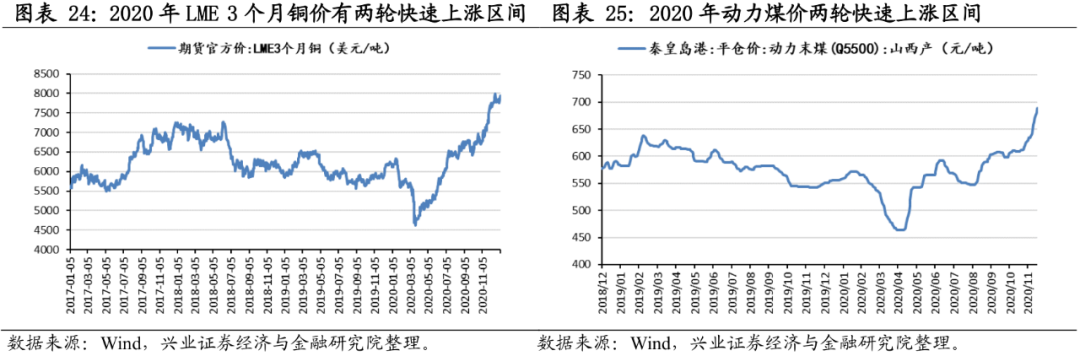

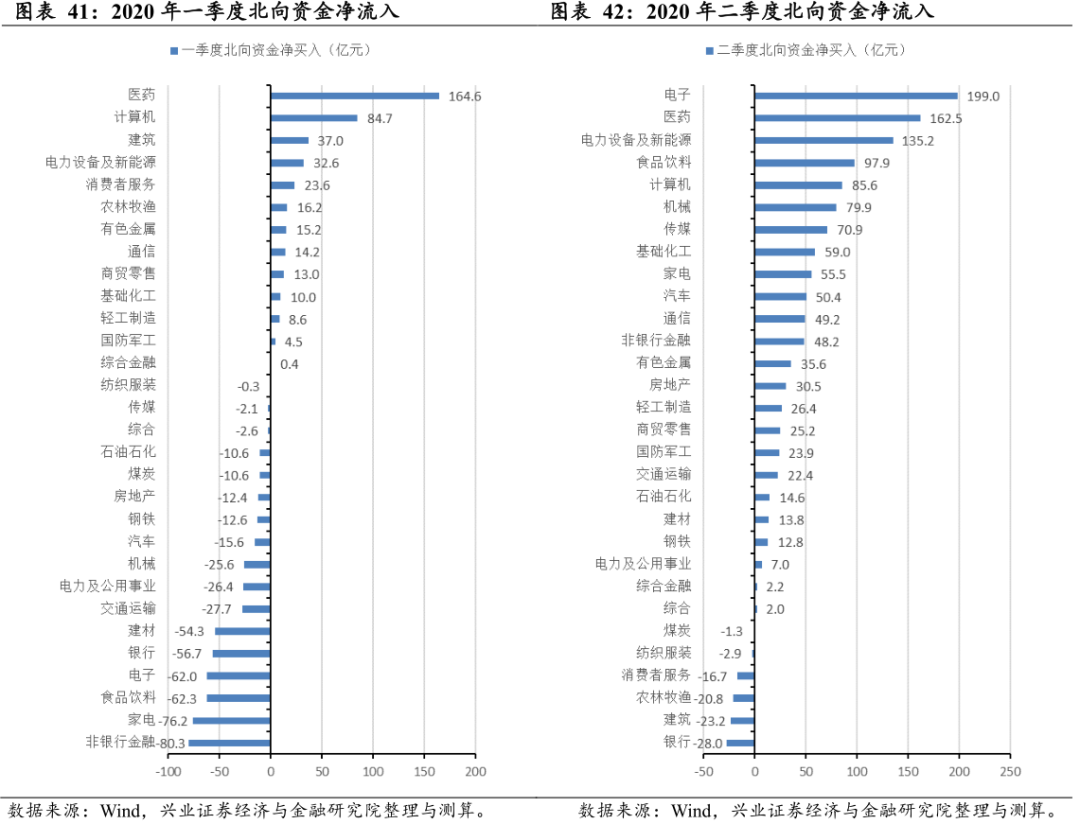

① 7月上旬北向资金加速入市+前期相对较低的资金利率,股市资金流动性较为充裕,弹性较高的券商板块领涨行业。海内外需求共振和弱势美元下,铜价快速上涨,煤价也有所上升,二季度周期板块业绩转正预期较高,周期行业迎来第一波上涨。

② 7月中下旬至10月末,北向资金开始净流出+严查场外配资,股市资金流动性较前期下滑,市场进入震荡期。汽车销量同比超预期、新能源汽车销量同比大增,加之市场对2021年新车型密集上市带动换车周期有较高预期,成为这一时期市场的主要关注点,汽车和电新板块表现较好。

③ 11月,美国大选尘埃落定,新冠疫苗落地,全球经济复苏预期驱动下,大宗商品价格再度加速上升,推动周期板块股价第二波上涨。

④ 11月末至年末,英国报告新冠病毒出现变异,全球新冠肺炎新增确诊病例大幅上涨,全球经济复苏预期不确定性上升,风险偏好下降,确定性较高的消费板块如食品饮料、消费者服务行业此阶段表现较好。“十四五”规划和经济工作会议均重视新能源产业发展,将“碳中和”作为未来的重要任务,在政策推动下,电力设备和新能源产业再度大涨。

核心资产的盛宴,成长股显著分化

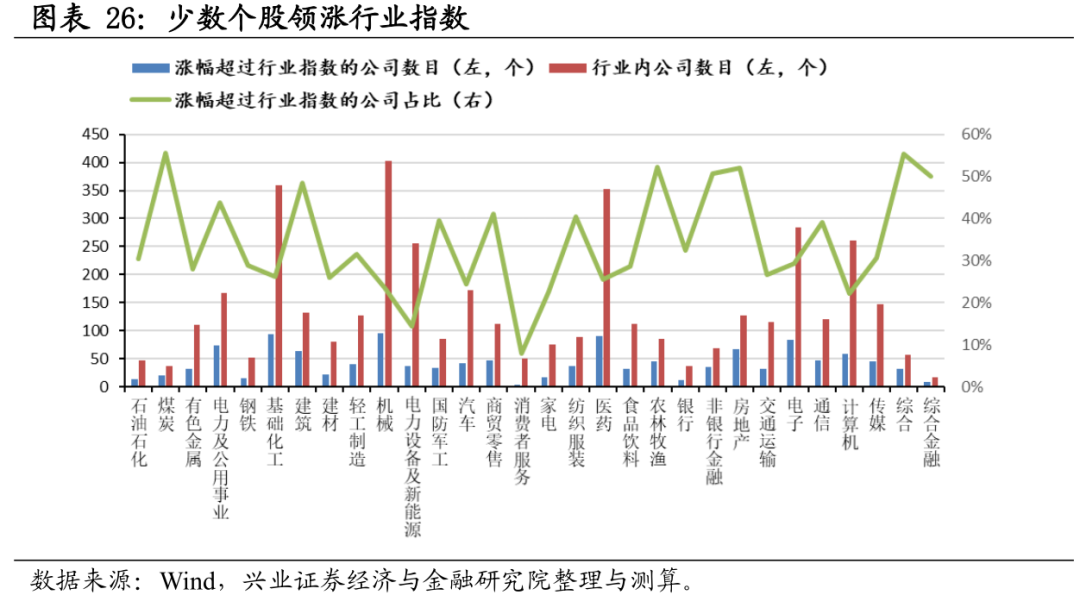

2020年的上涨行情主要由少数具有核心资产属性的公司拉动,市场分化明显,存量经济下,行业竞争格局优化,龙头企业强者恒强。从个股涨幅超过所在行业的中信行业指数的情况来看,仅有6个行业个股涨幅超过行业指数涨幅的公司数量占比超过50%,14个行业个股涨幅超过行业指数涨幅的公司数量占比低于30%,其中,消费服务行业中仅有4家公司涨幅超过行业指数涨幅(别为中国中免(全年涨幅218.74%)、中公教育(全年涨幅98.14%)、锦江酒店(全年涨幅83.21%)和科锐国际(全年涨幅70.79%)),数量占比仅为8%。

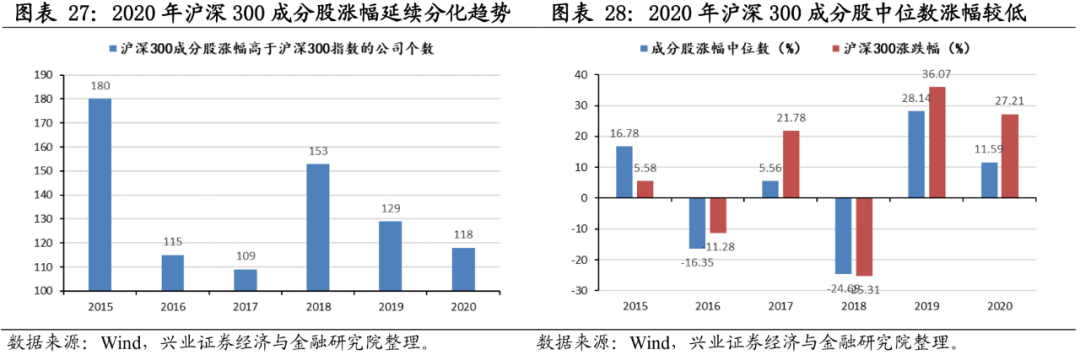

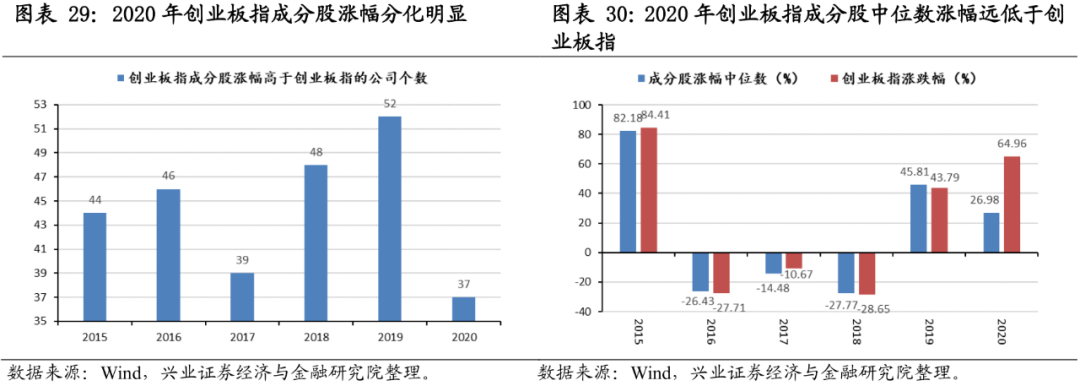

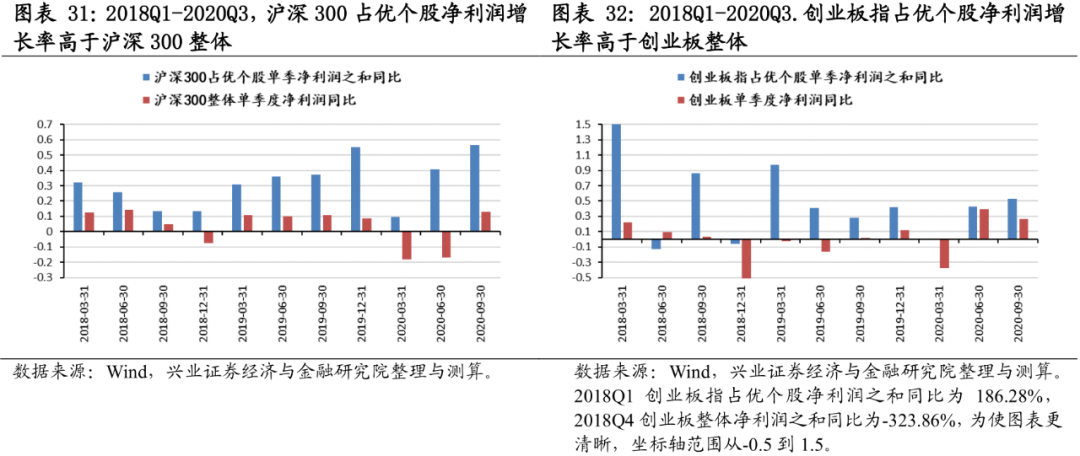

价值风格和成长风格均出现少数个股领涨指数的现象,市场用脚投票,普涨逐渐转变为优质个股的上涨行情。沪深300成分股中涨幅高于指数的公司数量仅为118家,创近3年来的最低值,而2015年有180家沪深300成分股公司涨幅高于指数,成分股涨幅中位数与指数涨幅之间的差距也进一步拉大。创业板指成分股中涨幅高于指数的公司数量仅为37家,创2015年以来的最低值,成分股涨幅中位数与指数涨幅之间的差距为6年来的最高值,显示创业板指个股涨幅分化加剧。

牛股特点:业绩为王,增长性、盈利性和营运能力并重

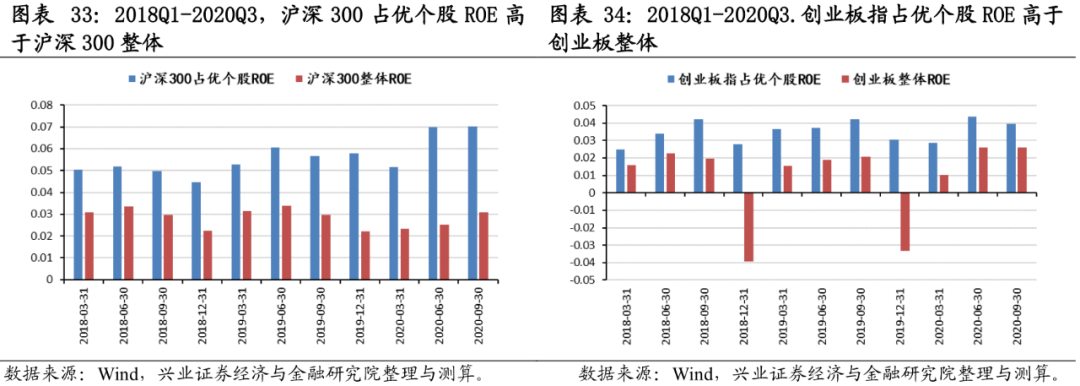

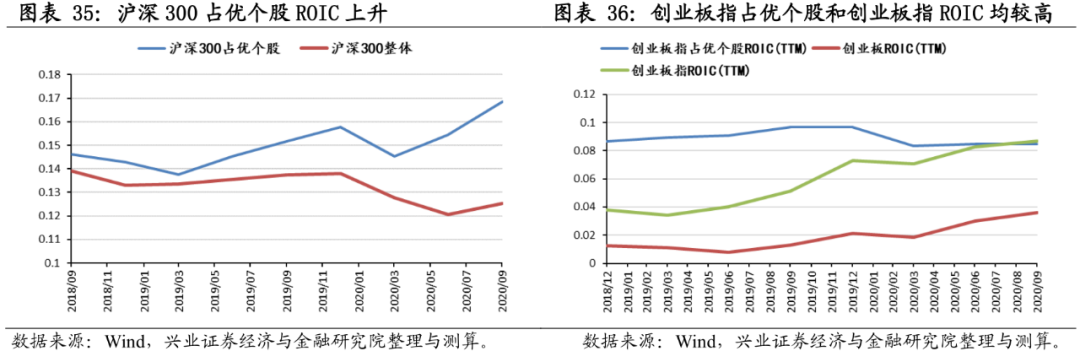

占优个股盈利能力、增长能力和营运能力均较高。我们将属于沪深300指数成分股且连续三年(2018年至2020年)年度涨幅超过沪深300指数的个股定义为沪深300占优个股(剔除其中的金融股),同理,将属于创业板指成分股且连续三年(2018年至2020年)年度涨幅超过创业板指的个股定义为创业板占优个股。2018Q1-2020Q3的大部分时间内,沪深300占优个股和创业板占优个股净利润增长率、ROE和ROIC分别高于沪深300整体和创业板整体,意味着占优个股盈利能力、增长能力和营运能力均较高。

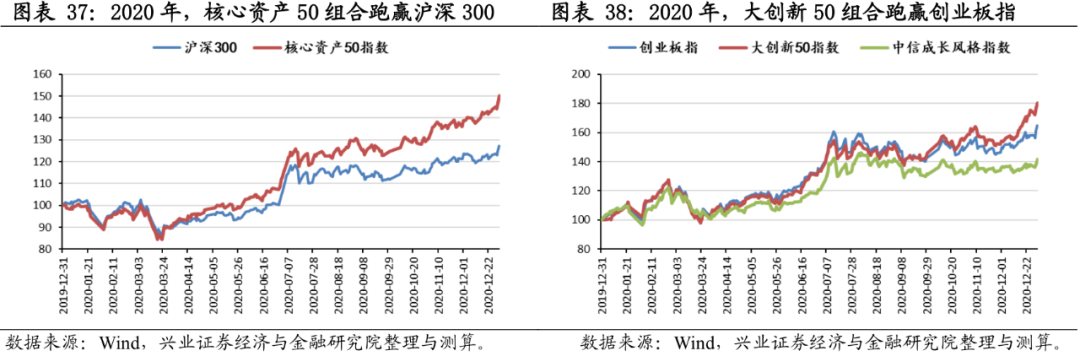

核心资产50组合和大创新50组合收益率分别高于沪深300和创业板指,显示按标的业绩和未来发展空间变化选股具有一定价值。自2019年起,兴业证券策略团队在结合了相关行业的观点和推荐后,基于对相关标的基本面及未来发展空间前景变化来选择标的,精选发布了“大创新50”和“核心资产50”标的组合,用来跟踪“大创新”板块和“核心资产”的市场表现。2020年,核心资产50指数上涨50.08%,跑赢沪深300指数22.87个百分点(同期沪深300指数上涨27.21%),大创新50指数上涨80.16%,跑赢创业板指15.20个百分点(同期创业板指上涨64.96%)。

在成长风格表现相对弱势的下半年,大创新50指数显示了超越风格轮动的收益性和稳定性,表明依据业绩为王选股的价值。2020年7月10日至12月31日,大创新50指数上涨19.11%,跑赢创业板指11.55个百分点(同期创业板指上涨7.56%),跑赢中信成长风格指数17.08个百分点(同期中信成长风格指数上涨2.03%)。

风险提示

疫情超预期变化,宏观经济增长不及预期,中美摩擦升级,人民币汇率变化超预期。

公安备案号 51010802001128号

公安备案号 51010802001128号