-

【天风策略】基调已定,布局春季躁动——经济工作会议点评

徐彪

/ 2020-12-19 19:50 发布

/ 2020-12-19 19:50 发布摘要

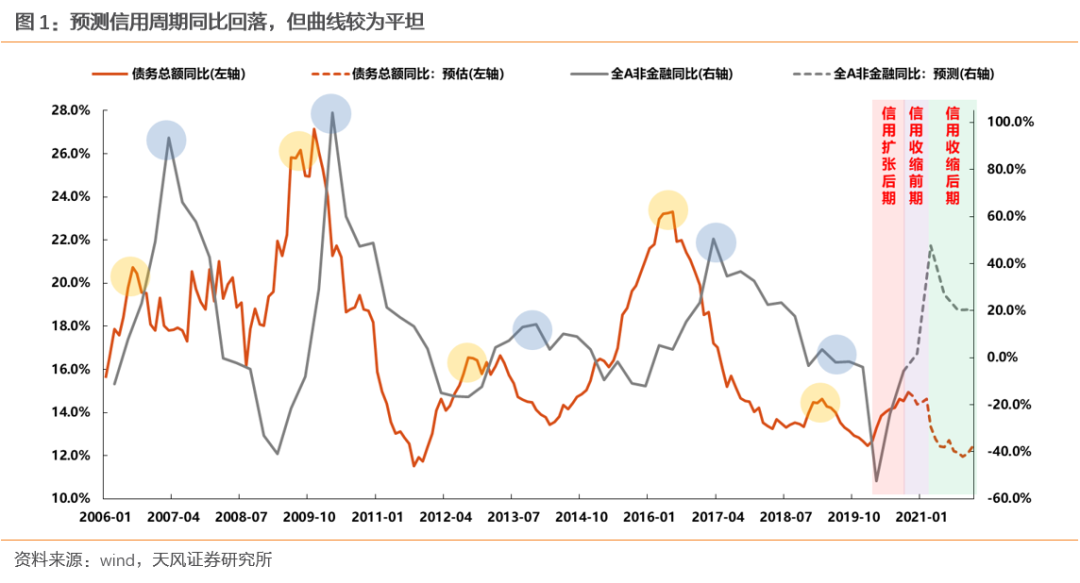

核心结论: 本次会议定调没有出现前期部分客户担忧的过度收紧政策的表态,整体表述偏温和。因此,我们维持之前的三个基本判断: ①在过去两个季度同业存单利率翻倍以后,货币政策大概率不会再进一步收缩,尤其是近期信用违约问题叠加资金面跨年、跨春季。 ②信用周期10月见顶,11-12-1-2四个月温和回落,明年3月开始基数导致的信用被动收缩斜率开始陡峭。 ③政策避免大开大合,仍然以不断加强“预调微调”为主,因此政策较难出现和经济之间的错配,也即2021年经济平稳的概率更大,既不会明显超预期,也很难大幅回落。 最终,对于市场而言,我们也维持前期的判断,12月份的调整,是再次布局明年春季躁动的机会。 主线是:①顺全球生产周期的原材料和零部件;②内生产业周期爆发的生产线设备、军工上游、新能源(车)。 卫星配置:关注前期调整幅度较大且有基本面预期变化的行业信创和网络安全。 会议核心内容点评: 1、相对温和的宏观政策表述:1)整体定调明年宏观政策要保持连续性、稳定性、可持续性,意味着不会出现太大幅度的主动收缩,避免政策的大开大合。2)肯定了三大攻坚战取得“决定性成就”,对于今年以来攀升的杠杆率,后续的态度在“稳”不在“降”。3)罕见在中央经济工作会议上提“多渠道补充银行资本金”,实际上也是在为后续的信用投放做保障。 2、“不急转弯”背后隐含的两个不确定:“不急转弯”的原因在于,决策层对我国当前经济恢复的判断是“尚不牢固”,主要的风险点就来自于疫情(中短期)和外部的贸易摩擦(中长期)等。疫情带来的经济复苏时间差是宝贵的战略窗口,因此有必要维持合意的信用货币环境,报证自身经济运行不脱轨,同时发力补短板锻长板。 3、战略机遇如何应对:1)供给侧领域基本同十四五建议稿,重在补短板和锻长板,主要包括强化科创和供应链自主可控+加强新型基础设施建设+保障基本生命线和国家安全领域。2)需求侧改革主要是“消费的基础性作用+投资的关键性作用”的扩内需组合,未来重点关注收入分配结构改革(遗产税的可能性)、资本市场建设(事关财产性收入提升)、大城市住房供应和租赁市场发展。 4、新增两大重点:一是再强调“强化反垄断和防止资本无序扩张”;二是要求抓紧制定2030年前碳排放达峰行动方案。 18-20日,中央经济工作会议如期召开。继上周会议首提“需求侧改革”,今次会议在制造业大幅改善、出口需求结构性改善、全球疫苗研发取得积极进展、对外摩擦更具不确定性的背景下,对明年工作进行了全局安排。对此我们点评如下: 01

相对温和的宏观政策表述 进入四季度之后,随着经济数据全面恢复以及结构的改善(制造业投资大幅跃升,M2-M1剪刀差收窄),市场基本达成共识,阶段性的政策顶已经出现。10月底易纲行长在金融街论坛重提“货币供应总闸门”,11月底史上最晚的三季度货币政策执行报告确认了这一说法——虽然我们在此前的报告中已经说明,货币的收缩其实从5月就开始了,且并未影响下半年增量资金涌入股市;但叠加11月社融高点的确认以及信用风险时间的小范围蔓延,市场仍然一定程度上表现出对政策拐点和流动性环境的担忧,对于“边际收紧”的幅度仁者见仁。

因此年底定调对于市场预期还是至关重要的。这次的表态整体来看,我们认为是比较积极的,其中有几处比较关键的提法: 1)整体定调:明年宏观政策要保持连续性、稳定性、可持续性 实际上回答了市场最关心的问题。连续性意味着边际上不会出现太大幅度的收缩(当然因为基数关系,明年上半年同比数据大概率回落),稳定性意味着政策周期扁平化,可持续性意味着政策周期被拉长;可持续性这个表述之前出现得比较少,实现这一点本身就要求政策上要避免出现大开大合。

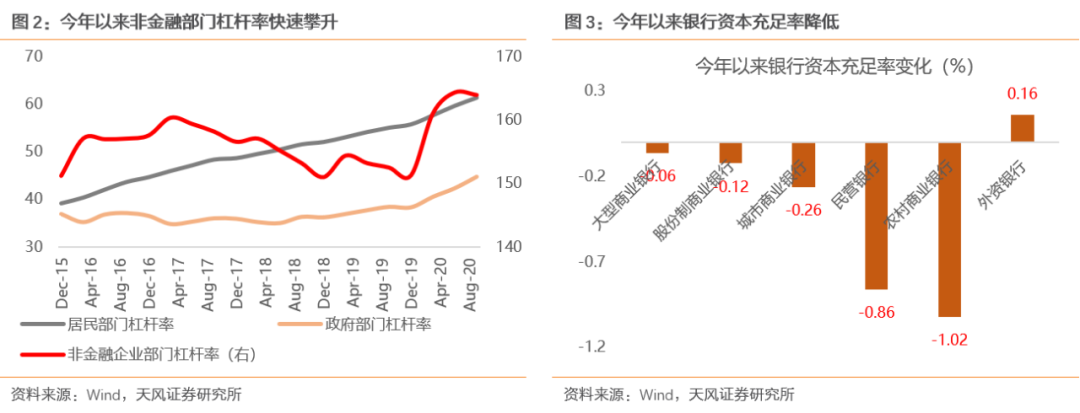

2)首次肯定三大攻坚战取得“决定性成就” “三大攻坚战”最早出现在2017年的726讲话中,防范化解重大风险是首要任务。根据我国非金融部门的债务结构,防风险、去杠杆重点锁定在三个领域:地方政府债务、非金融企业部门(尤其是国企)、房地产。 2016年供给侧改革任务之一的去杠杆开始提速→18年下半年政策“纠偏”,去杠杆转向稳杠杆→今年由于宏观政策加大投放以对冲疫情的影响,非金融各部门杠杆率迅速回升,一定程度上也构成政策投放的掣肘。对此易纲行长在10月提出要“平滑宏观杠杆率波动”。 今年是防范化解重大攻坚战三年行动计划收官之年(2018年发布),此次会议高度肯定了过去三年取得的决定性成就 3)罕见在中央经济工作会议上提“多渠道补充银行资本金” 今年以来由于信贷投放的增加以及资产结构的变化,银行部门资本金缺口压力明显加大,其中尤以农商行、民营银行、城商行为甚。此次罕见地在年终会议上提补充银行资本金,实际上也是在为后续的信用投放做部署,且明确了主要投向“科技创新、小微企业、绿色发展”领域。这一点也说明了明年的信用环境不会大幅收紧。

02

“不急转弯”背后隐含的两个 不确定性和政策态度

政策面小心翼翼的呵护,这一点从永煤事件后央行火速的流动性投放也可见一斑。选择“不急转弯”的原因在于,决策层对我国当前经济恢复的判断是“尚不牢固”,且主要的风险点就来自于疫情和外部环境的不确定性(主要是贸易摩擦等)。

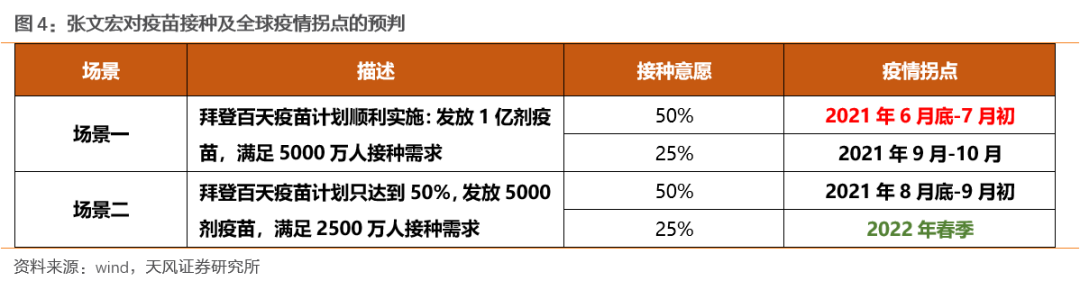

这两个风险点具体来看,疫情是结果相对确定(疫苗有效的情况下,最终疫情的影响消退)、但节奏存在变数(美国疫苗接种意愿、发达国家-发展中国家接种时间差);对外摩擦是中长期存在巨大不确定性且不可逆。5月以来不断强化的双循环概念,本质上说就是“中国不主动选择脱钩,但要主动应对脱钩风险”,包括我们的供应链补短板、加强自主可控等等。 而疫情带来的经济复苏时间差,为我们提供了非常宝贵的战略窗口。要把握这个战略窗口,首先就要求我们自身经济运行不能脱轨,不能出现系统性的风险,这就倒逼信用货币环境始终维持在一个合意的水平上。其次要充分利用后疫情时期的战略窗口,国内企业借势走出去,扩大全球份额;受制于人的短板领域集中攻关,加快实现自主可控。 而按照张文宏医生对疫苗接种和全球疫情拐点的节奏预判,“中国仍有半年到一年的时间为世界重新开放做准备”。因此我们认为,目前的宏观政策表态至少在未来半年内不会有太明显的变化。

03

战略机遇期如何应对: 供给侧补短板锻长板+需求侧改革

为了应对不确定的外部环境,把握宝贵的战略窗口期,会议从供给侧和需求侧都做出了相应安排。供给侧重在补短板和锻长板,主要包括强化科创和供应链自主可控+加强新型基础设施建设+保障基本生命线和国家安全领域;需求侧改革虽然是新提法,但也在双循环的框架内,主要是扩内需组合,即消费的基础性作用+投资的关键性作用。

1)供给侧:科创和供应链自主可控+新型基础设施建设+基本生命线和国家安全领域 一方面,科技创新毫无疑问仍然是明年工作的重头。会议对明年工作安排的前两项都聚焦在科创领域。结合十四五建议稿来看,相比于十三五期间,提法上的主要不同包括: 1)创新的突破口问题——要求打好关键核心技术攻坚战(十九届四中提出);更加强调产业链供应链整个体系,关键词——自主可控、安全高效、锻造长板、补足短板、产业国内有序转移和空间布局。 2)更重全局统筹,头部引领支撑——会议提到要充分发挥国家作为重大科技创新组织者的作用,发挥新型举国体制优势。十四五建议稿提到要更加强调自上而下全局、统筹;在创新驱动发展层面,强调发挥大企业引领支撑作用。 3)强调新型基础设施建设——包括第五代移动通信、工业互联网、大数据中心等。

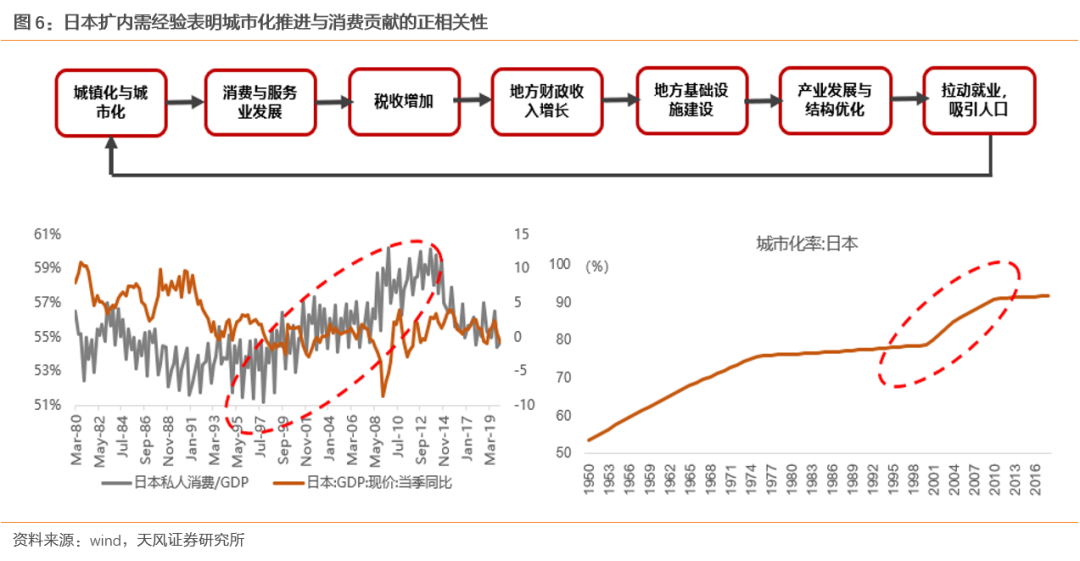

另一方面,基本生命线和国家安全领域可能仍是被低估领域。这次会议单列一点谈粮食安全;十四五建议稿也将农业农村发展单独阐述,两处提到粮食安全问题。按照十三五规划的定义,粮食安全的标准是要达到谷物基本自给,口粮绝对安全的水准。前者重点在于对外依存度较高的品种(比如大豆等),“有序推进生物育种产业化应用”;后者重点在于守住耕地红线、搞好粮食储备调节等。 2)需求侧:发挥消费的基础性作用+投资的关键性作用 (实际上在十四五建议稿中表述发生了一些变化。十三五的说法是“发挥消费对增长的基础作用,投资对增长的关键作用”,十四五改为“增强消费对经济发展的基础性作用,投资对优化供给结构的关键作用”)。 具体来说:第一,挖掘国内的消费潜力。要让大家掏钱消费,最根本的是要提高居民部门可支配收入。这既包括提高工资性收入,即稳就业、完善社保等;未来还可能更多地涉及财产性收入的提升(资本市场建设相关)。此外,“优化收入分配结构,扩大中等收入群体”也有望在十四五期间看到新的动作,比如近期就有专家建言研究开征遗产税和赠与税。 第二,投资发挥关键作用,更重结构。会议提到,一方面是在外溢性强、社会效益高的领域,发挥中央预算内投资的引导和撬动作用;另一方面是大力发展数字经济,加大新型基础设施投资力度(这次同时强调了要“避免新兴产业重复建设”)。 第三,城市化的推进与住房供应保障。城市化进程是人口、产业和消费的正向循环,是最重要的内需潜力所在。就城市化进程来说,前一个5年、10年的重点是人口城市化、经济城市化,下一个5年、10年的重点大概率就是超大、特大城市化和城市产业集群建设(十四五建议稿明确提出“支持城市化地区高效集聚经济”)。从而劳动力要素进一步向大城市集聚,会使得住房供应、房价等矛盾更加凸出。因此会议对于大城市住房供应、整顿租赁市场等作了很大篇幅的描述。

04

新增重点:防垄断与碳中和

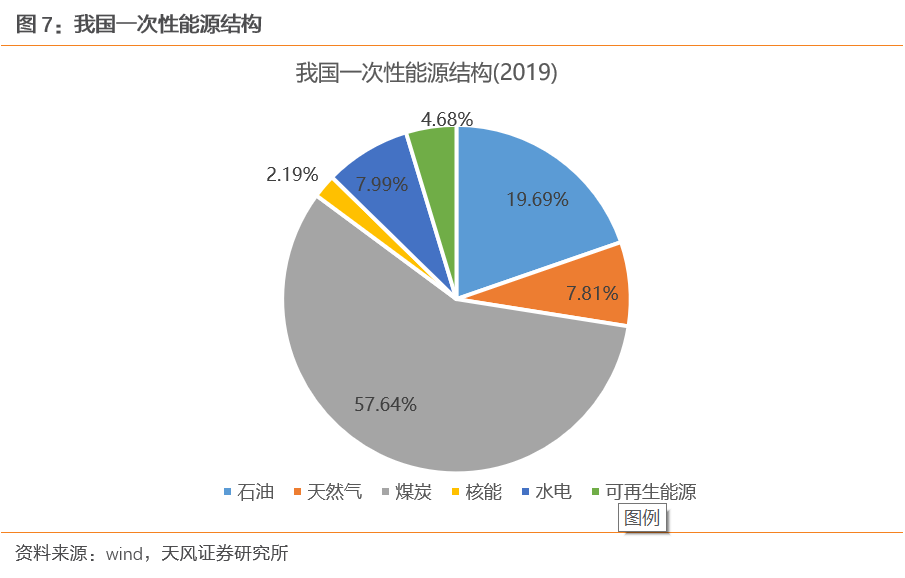

一是既小额贷款监管新规、蚂蚁金服暂缓上市、以及继上周会议提出“强化反垄断和防止资本无序扩张”之后,重申金融创新的边界,即必须在审慎监管的前提下进行。 二是要求抓紧制定2030年前碳排放达峰行动方案,力争2030年前达到峰值,力争2060年前实现碳中和,从而能源结构有望加速优化,新能源发展空间广阔。

公安备案号 51010802001128号

公安备案号 51010802001128号