-

中国建筑会翻一倍么?(第670期)

时空复利 / 2020-08-06 19:19 发布

A股设立的初衷是解决国企缺钱问题,炒政策举世第一。

如今的芯片就好比15年炒一带一路,相关标的5-10倍的涨幅。

不就是钱么?不需要扶品的股民有。

聚在一起,能办大事。

中车涨幅10倍,炒过之后,至今还晾在那。

宋江上了梁山后,就将晁天王晾在一边了。

股民的青春也是宝贵的,阴跌五年,谋财害命......

中国建筑涨幅8倍,炒过后之所以没有中车那么惨,是因为好歹还有业绩撑着。

建筑业已经走完了低城镇化率的风华绝代,再出大牛股很难了。

而相关材料还是有好货的。

比如东方雨虹:一只成长股。

因为嫌贵而错过优质成长股的这种蠢事,我没少干。

求市场大哥给个机会上车吧......

建筑业过了高速发展期,但还有稳健发展期。

这一行是苦逼行业,赚的是辛苦钱。

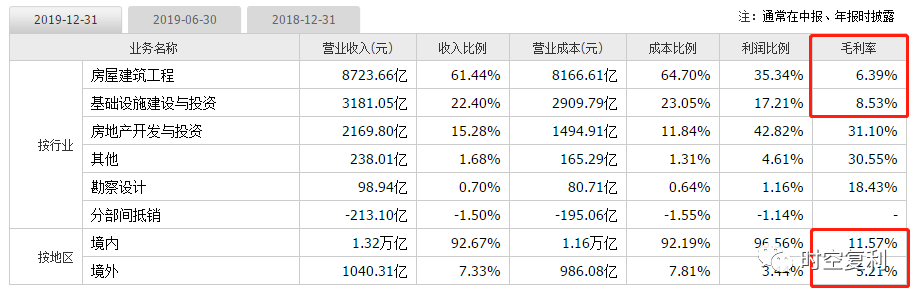

以中国建筑为例:

主营业务毛利率低于10%,境外毛利率仅有5.21%,比不过楼下小卖部。

净利率仅保持在4%左右,再多,就没有订单了......

不过中国建筑还是很能打的。

近十年营收平均复合增速在18.5%;

近十年净利润平均复合增速在22%;

这不是稳健增速,而是快增速。

净资产收益率始终维持在15%高位,典型行业大哥的派头。

真正感人的是业绩增速始终高于行业平均值,发展势头依旧良好。

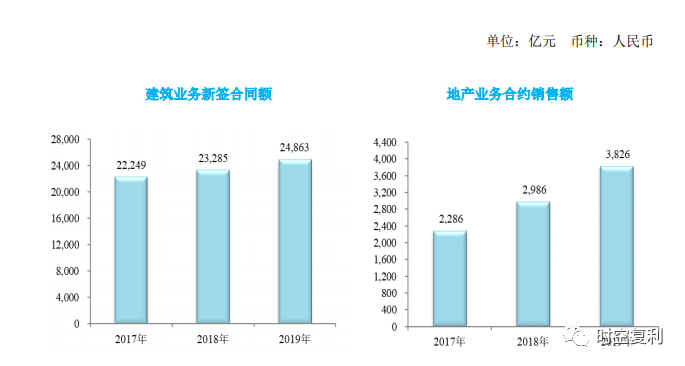

19年新签合同增速为9.2%,地产销售额增速28%。

近两年新签合同金额与营收增速成为全球最大,海外业务占比尚小,但势头强劲。

19年海外业务新签合同额增速13.9%。

跟着“一带一路”走,整治牵头,海外开花。

不那么美好的一面就是,基建行业的通病。

虽然中国建筑的应收账款比例要比同行好上一个质量等级,坏账风险远低于同行。

但现金流依旧紧张,这导致基建行业无法给出高估值,只能与银行喜结连理。

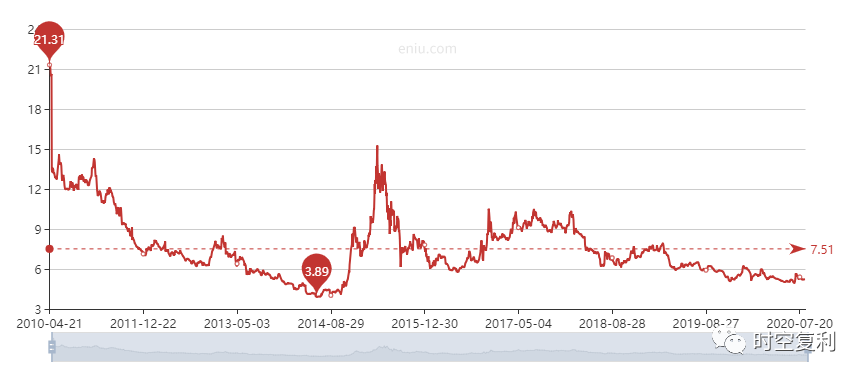

以中国建筑为例:

高时给12倍估值,最惨时只给4倍。

当前只有5倍,附赠3.5%的股息率,当做嫁妆。

中国建筑,不是什么一流公司,超级牛股。

一带一路炒过一次,也没有下一次了。

所以对于中国建筑而言,小头只能吃掉业绩增速的利润,股息的利润。

估值翻倍的情绪钱,才是大头。

十年十倍,就在“时空复利”。点关注,不迷路。

《价值投资常识》,教你逃顶。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号