-

【天风医药】沃森生物:二价HPV疫苗取得Ⅲ期临床试验报告,公司后续发展值得期待

机构研报精选 / 2020-05-22 09:47 发布

投资摘要

公司二价HPV疫苗取得Ⅲ期临床试验报告

公司公告:子公司上海泽润生物于近日收到拥有自主知识产权研发的“重组人乳头瘤病毒双价(16/18型)疫苗(酵母)”(二价HPV疫苗)的《Ⅲ期临床试验报告》和《重组人乳头瘤病毒双价(16/18型)疫苗(酵母)在青少年(9-14岁)女性二针免疫程序的免疫原性研究临床试验报告》

《Ⅲ期临床试验报告》显示公司二价HPV疫苗Ⅲ期临床试验结果全面达到预设目标。公司二价HPV疫苗Ⅲ期临床试验采用随机、盲法、多中心、安慰剂对照设计,试验样本量为12,000人,在广西、河北、河南、山西四省共10个临床试验现场开展。研究结果显示二价HPV疫苗在目标人群中具有良好的保护效力、免疫原性和安全性。

本二价HPV疫苗二针程序临床试验是盖茨基金会支持的项目,《二针程序临床试验报告》研究结果显示本疫苗在9-14岁青少年女性中按0、6月免疫程序进行接种具有良好的免疫原性和安全性。

随着二价HPV疫苗获得上述两个临床试验报告,标志着公司已完成二价HPV疫苗临床研究阶段工作,也表明本疫苗具备了申请新药生产的必备条件。

HPV疫苗市场潜力可观,公司二价HPV疫苗有望凭借高性价比占据一席之地

国内市场HPV疫苗覆盖的年龄段为9-45岁女性,假设双价价格均为320元/剂,并假设9-15岁采用2剂接种程序,四价价格以800元/剂计,九价以1300元/剂计。若以10%渗透率测算,整个存量市场规模超过300亿元,若渗透率9-26岁渗透率假设为20%,27-45岁为10%,则空间最高或达1216.44亿元,市场潜力可观。对于沃森生物而言,按照目前9-45岁人群测算,我们假设定价为300元/剂,若保守估计沃森9-15/16-26/17-45岁各年龄段稳态渗透率分别为1%/0.5%/1%,在不考虑海外市场的情况下,预计沃森二价有望实现峰值销售收入24.58亿元。

从国内HPV疫苗批签发来看:MSD四价HPV疫苗在2017年Q4开始有批签发记录,除2018年Q4外,每季度批签发量均在100万件以上,2019年全年批签发532万剂,同比+40%。九价HPV疫苗2019年批签发达到332万剂,同比增速173%,体现出强劲的消费升级趋势。二价疫苗由于性价比优势不足占比逐年减少,2019年批签发201万剂,同比下滑5%。沃森二价HPV疫苗有望在国内第二家获批,有望凭借良好的性价比在市场中取得一席之地。

公司在2015年公告与盖茨基金会签署了承诺向国际大宗采购供货的协议,上海泽润承诺在HPV疫苗获得WHO预认证之后,将疫苗低价供应由联合国资助的低收入国家,以改善其卫生状况,供应时间至少为60个月。公司二价HPV疫苗在通过WHO预认证之后,有望打开海外市场,为沃森生物未来进军国际市场奠定良好的基础。

公司重磅品种值得期待,推进WHO预认证打开海外市场

公司研发和产业化持续推进,公司13价肺炎结合疫苗已获得首批14.1万剂批签发,二价HPV疫苗取得Ⅲ期临床总结报告,九价HPV疫苗目前正在开展Ⅰ期临床研究;重组EV71疫苗目前已进入临床研究阶段,公司其他处于临床研究和临床前研究阶段的在研产品的研发工作按计划持续推进。HPV疫苗系列、流脑系列未来销售潜力大,值得期待,为长期的成长奠定基础。

公司加强与盖茨基金会等国际组织的合作与交流,开拓国际市场,大力推进产品在海外市场的注册和出口,推动公司全面国际化战略的实施,同时,加快实施公司产品WHO预认证工作,为产品大宗出口奠定坚实基础,未来海外市场有望为公司贡献重要的市场增量。

看好公司的长期发展,维持“买入”评级

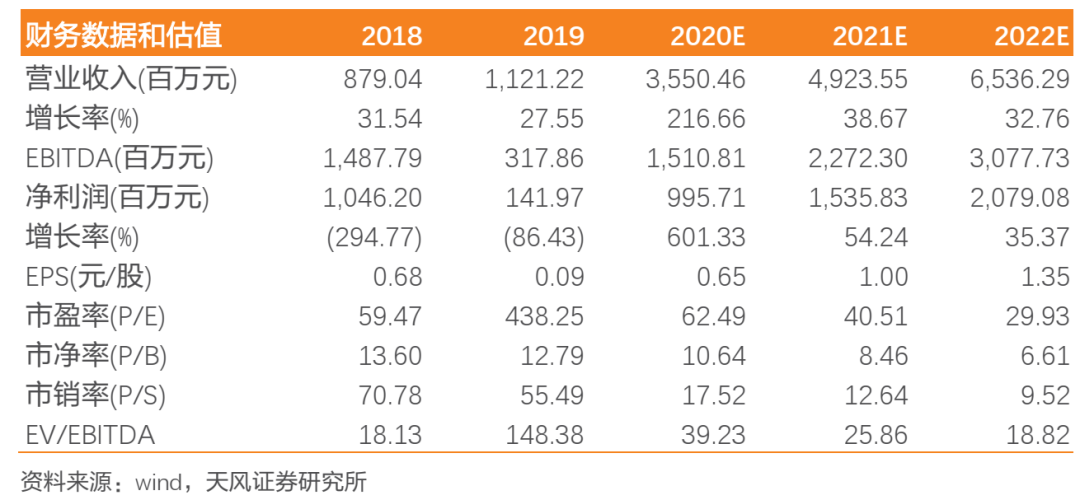

我们预计公司2020-2022年EPS分别为0.65、1.00及1.35元,对应PE分别为62、41倍及30倍。随着13价肺炎疫苗的上市,以及后续二价HPV疫苗的上市,公司业绩有望迎来强劲增长,考虑到行业的高景气度加上公司后续的成长性,我们看好公司后续的发展,维持“买入”评级。

风险提示:研发进度、结果低于预期;13价疫苗等产品销售低于预期;政策风险;疫苗公共安全事件风险;新冠疫情负面影响超预期

公安备案号 51010802001128号

公安备案号 51010802001128号