-

推荐科技的心路历程——当我们谈论风格时,本质上在讨论什么?【天风策略刘晨明】

徐彪

/ 2020-02-24 13:59 发布

/ 2020-02-24 13:59 发布核心观点:

经过对过去一年推荐科技板块的复盘,我们总结了一些经验与教训,并对未来的中长期风格做出展望。我们的核心结论包括:

1、过去一年推荐科技的经验与教训:

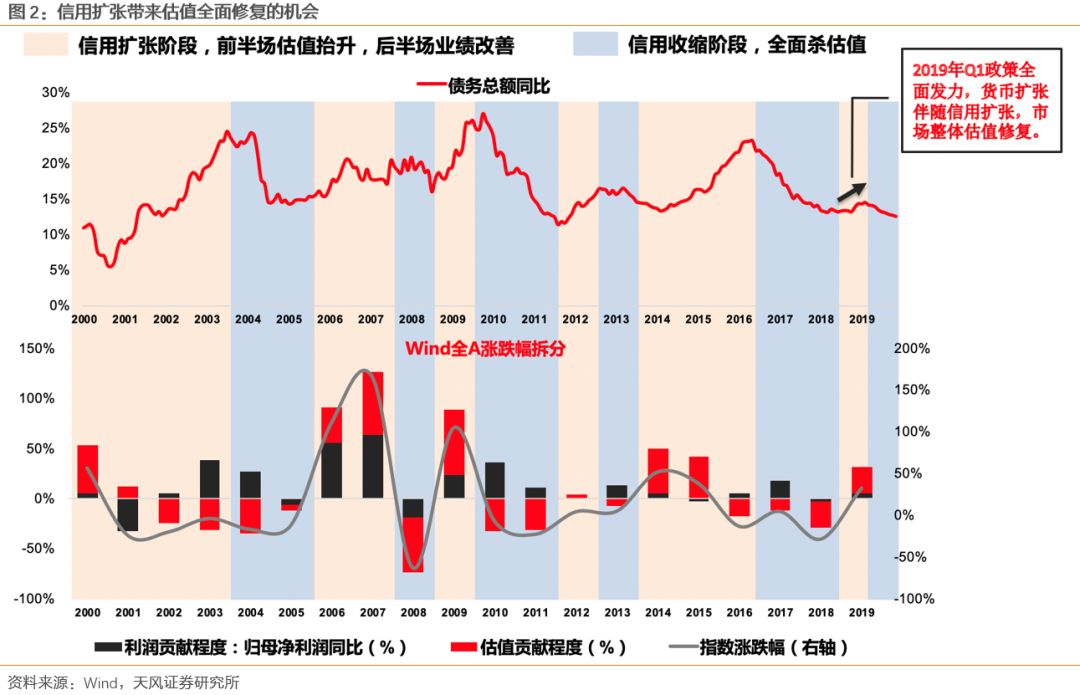

(1)在“信用周期——估值”框架中,信用扩张的初期,往往货币扩张先行,是市场全面估值抬升的最优时间,对应科技股的估值弹性往往最大。反之,信用收缩的初期,市场整体杀估值,科技股也大概率下跌最多。

(2)在一季报分水岭效应中,4月底一季报披露后,业绩连续两个季度加速的公司或者行业,在未来3-6个月左右表现最佳,超额收益明显。

(3)当一类风格趋势性走弱的过程中,其能否出现阶段性占优,取决于几个因素:①业绩的短期波动和关键的业绩披露节点;②流动性、利率和风险偏好;③风格演绎的剪刀差到达的程度。

(4)当一类风格的产业趋势或者景气度趋势已经非常确定的时候,任何做波段和做交易的想法可能都是错误的。同时,估值的短期贵贱,也并不是核心因素。

(5)在挖掘底部板块时,估值或股价位置低是必要条件,代表预期低且机构持仓少,但更重要的是未来景气度趋势的研判。在挑选到这些板块的过程中,与市场的充分交流起到了关键性作用。

2、关于市场风格的展望:

(1)当我们从自上而下角度讨论风格的时候,其本质是对不同板块景气度趋势的判断,背后则是对科技板块和传统经济产业周期的理解。

(2)阶段性风格波动的判断:如果届时逆周期政策全面发力,地产、基建刺激加码,利率底部反弹,叠加 Q 1已经比较大的风格剪刀差裂口,的确不排除蓝筹风格,出现一个阶段的表现,就类似于16-18年,科技风格在趋势性落后的过程中,出现的阶段性占优。把握起来难度较大,买点、幅度、持续度都不好确定,同时,如果不参与,全年来看也不会造成太大损失。

(3)中长期风格趋势的判断:在内生动力不足且刺激政策无法长期化的背景下,传统经济产业周期大概率在Q2、Q3短暂反弹后,继续回到中长期不断“L型”下台阶的趋势中。相反,四大全球科技产业周期的确定性趋势,叠加“内部扩散化”的逻辑,会使得科技风格的景气度趋势更加确定。于是,一个简单逻辑链条,被建立起来:科技产业周期的趋势更确定,导致科技风格的景气度趋势更占优,决定了长期风格趋势站在科技风格一边。

因此,全年来看,后续由于科技股短期涨的多、或者风格阶段性偏向蓝筹,导致的调整,都可能是科技风格的重要机会。

今年以来,创业板50大涨25.55%,同时上证50下跌3.1%;行业层面电子、计算机指数上涨30%左右,而钢铁、煤炭、银行、地产指数则下跌超过5%。短短2个月,风格的分化程度令人震撼。 复盘过去一年天风策略推荐科技板块的心路历程,有一些不错的经验分享给大家,也有一些教训值得好好总结。 在此基础之上,我们试图回答一个问题——当我们谈论风格的时候,实质上我们是在讨论什么? 1.推荐科技的心路历程——2019年以来的复盘、得与失的总结 1.1. 最悲观的时候,也是机会最大的时候 ——精准把握2019年1月底创业板商誉减值靴子落地后的布局窗口 2019年开年的第一篇报告《Q1关键节点:成长股的至暗时刻和拂晓晨曦》中,我们根据自己“呕心沥血”整理的过去10年超过1000次创业板外延并购案例构成的数据库,提示大家2019年年报是商誉减值爆发的最高峰,大概率在1月31日年报预告截止日之前会有很多公司业绩暴雷,而此后则是布局创业板的好机会,春季躁动的主力就是靴子落地后的科技板块。

站在事后的角度来看,在整个1月份全球risk on模式开启,主要国家股票指数纷纷大涨(包括沪深300和上证50)的情况下,创业板的确是几乎唯一没涨的市场。 1月底,我们召开电话会议,联合天风TMT团队,推荐了一揽子底部的科技股。但是,当1月最后一周,我们和大家汇报并建议布局科技股的时候,市场的反馈是非常消极的,情绪悲观到了谷底,但恰恰最猛烈的创业板反弹,正是从2月1日拉开序幕,一路向上,最终指数涨幅超过30%。

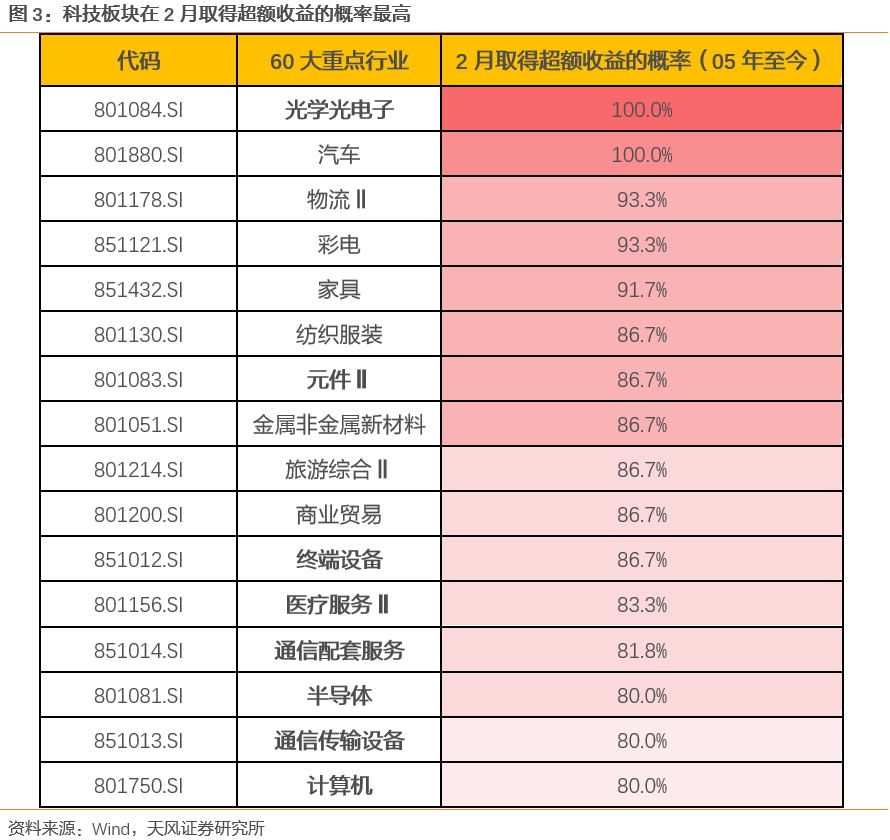

【经验小总结】: 这一次的成功推荐,并不是基于对创业板景气度的判断,并且回过头来看,2020年创业板一季报事实上也并没有什么显著的改善(这也为我们等下要说的19Q2的下跌埋下了伏笔)。 当时我们之所以特别看好科技风格在春季躁动的阶段性占优,主要是基于两个方面的逻辑: (1)市场对创业板情绪极度悲观,机构普遍没有持仓,同时,创业板业绩爆雷靴子落地,迎来了悲观预期修复的机会。 (2)当时对Q1的判断是逆周期调节政策伴随货币宽松大幅发力的窗口期,对应在我们“信用周期——估值”研究框架中,是市场整体估值抬升的阶段,而同时每年春季躁动2月开始科技股的超额收益概率接近90%。结合第一点,科技股迎来全面估值修复的可能性最高。 虽然这是科技风格一波与业绩和景气度关联性不大的超跌反弹和阶段性占优,甚至讽刺的是wind业绩爆雷指数也出现了大幅上涨,但对于2019全年来看,仍然是比较值得参与的科技风格的β性机会。

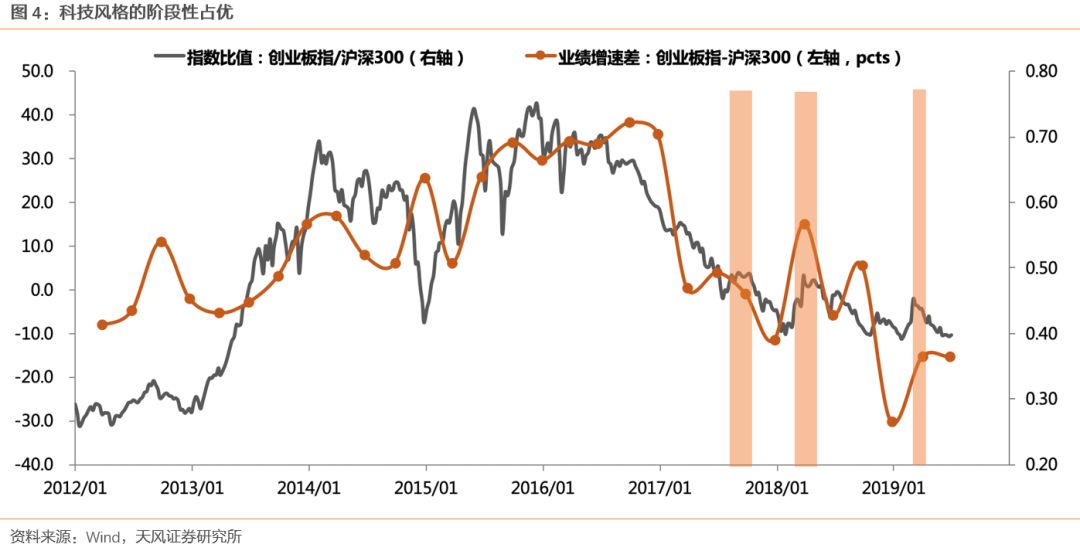

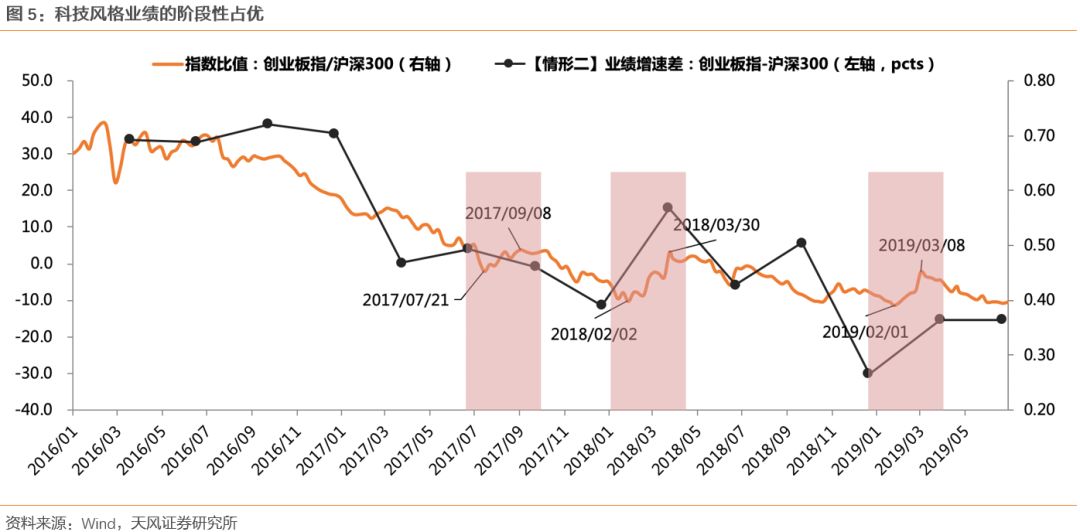

1.2. 一季报分水岭效应,决定每年Q2占优的风格 ——准确判断了19Q2科技股的暂时休息和消费风格的重新占优 在19年3月底到4月初,情绪最亢奋的时候,市场对Q1即将经济触底的预期过于乐观,在这一过程中,我们比较早的提示大家,一季度可能不是盈利的底部,逆周期扩张政策大概率是脉冲式的而不是趋势性的,并且贸易战可能还有反复。 随后,很快在4月下旬到5月初,以上几个逻辑纷纷兑现,市场也出现了显著的下台阶。 在结构上,当时我们的判断是:科技风格阶段性休息,消费将在Q2占优。(《Q2防御、Q3进攻,但不建议相对收益再系统性降低仓位》、《“类滞胀”预期下的应对策略》)。最终19Q2创业板出现显著调整,而以食品饮料为代表的消费品公司大幅跑赢。 【经验小总结】: 19年经过春季躁动的全面反弹后,创业板相对沪深300率先走弱,科技风格相对消费风格开始全面落后: 一方面,贸易战黑天鹅和信用重回收缩后,市场整体估值的下台阶,导致估值弹性大的科技跌幅更大。 另一方面,业绩还是核心主导因素,尤其是所谓【一季报分水岭效应】,即每年4月1季报和年报披露后,未来一个阶段表现最好的往往是ROE(TTM)连续两个季度抬升。(具体可参考我们前期的报告《一季报“分水岭效应”:寻找战胜市场的α》) 前面我们提到,创业板19年一季报并不尽如人意,纵观整个A股中的一级行业,只有食品饮料在当时出现了连续两个季度的ROE(TTM)抬升,于是二季度甚至到8月份,即便没有外资的情况下,整个消费风格都相对更加占优。 1.3. 景气度趋势明确之前,科技风格的阶段性占优取决于什么? ——较早给出了19Q3科技股占优的判断 2019年7月前后,我们在报告《Q3策略:科技阶段性占优,择机收集核心资产的筹码》、《科创板开闸能否引领科技股的阶段性占优?》中,开始建议大家逐步布局科技股。 一方面,我们判断科创板开闸对于科技股的带动作用会比较明显,类比09年创业板开闸对中小板的影响,情绪提振的正面效果要大于资金分流的负面影响(但这一点当时分歧很大,市场很多观点不看好科创板,也看衰其对创业板的影响)。 另一方面,经过二季度的调仓后,市场对于科技股尤其是电子的持仓水平已经非常低,叠加7月初开始的中报预告一些核心公司陆续超预期,比如圣邦股份、沪电股份、生益科技等。 最终,创业板从6月下旬开始逐步走出底部。 【经验小总结】: 16年至今,由于创业板业绩趋势性落后于沪深300,因此,科技股风格也趋势性跑输价值蓝筹。但是,在此背景下,科技股风格也发生过3次明显的阶段性占优,持续时间大约都在2个月左右。分别是17年的7-8月,18年的2-3月,19年的2-3月。

19年7月,我们在报告《复盘过去3年科技股阶段占优的“四大相似点”》中,对景气度趋势明朗之前,科技风格阶段性占优的特点做了一系列总结: (1)相似点之一:业绩的阶段性占优 业绩趋势还是最核心的问题,过去3次科技股阶段性占优的行情前后一段时间,创业板相对沪深300都发生过1个季度左右的业绩趋势占优。由于这几次的阶段性业绩趋势占优没能持续,因此对应的科技股风格占优也只是阶段性的。

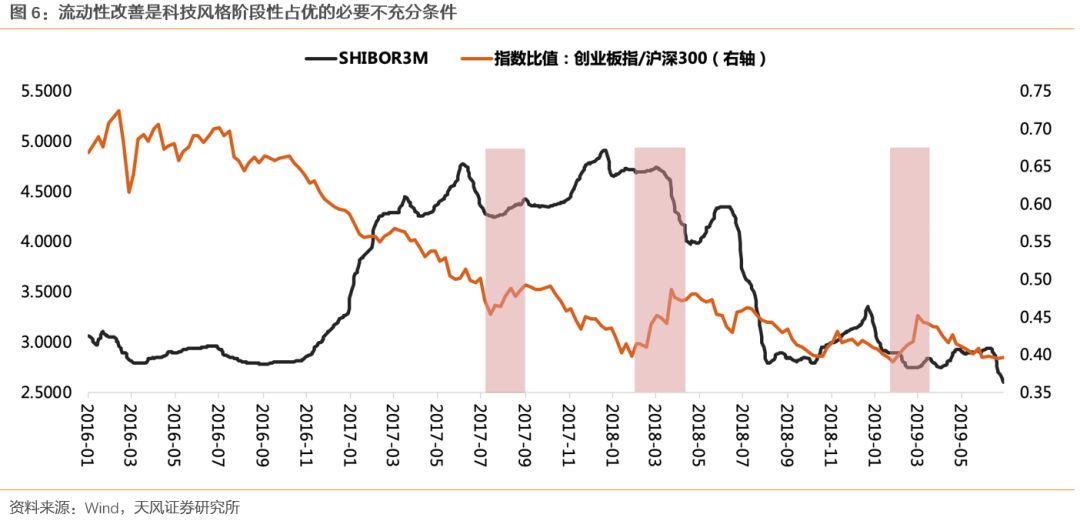

(2)相似点之二:流动性、风险偏好改善、shibor利率下行 其次重要的是市场的流动性环境,这一点部分决定了市场的整体风险偏好,是必要不充分条件。当市场风险偏好较高时,投资者倾向于相信短期的业绩趋势相对占优是可以延续的。 因此,当我们以shibor3个月,来衡量市场流动性环境和整体风险偏好的时候,可以比较清楚的看到,在过去3次科技股阶段性占优的行情前后,都伴随了shibor3个月的回落。

(3)相似点之三:为了“避雷”,机会都发生在业绩预告披露期之后 从17年开始,商誉爆雷开始引起广泛的注意,于是在中报和年报预告的关键时间点,投资者都想规避业绩爆雷对科技股整体带来的股价压力。 每年的1月31日和7月15日,分别是创业板公司强制披露年报和中报预告的截止日。而业绩爆雷的公司,往往倾向于在截止日的最后几天公布业绩预告。 因此,过去3次创业板相对沪深300阶段性占优的机会,都发生在业绩预告披露之后,17年18日、18年2月初,19年2月初。

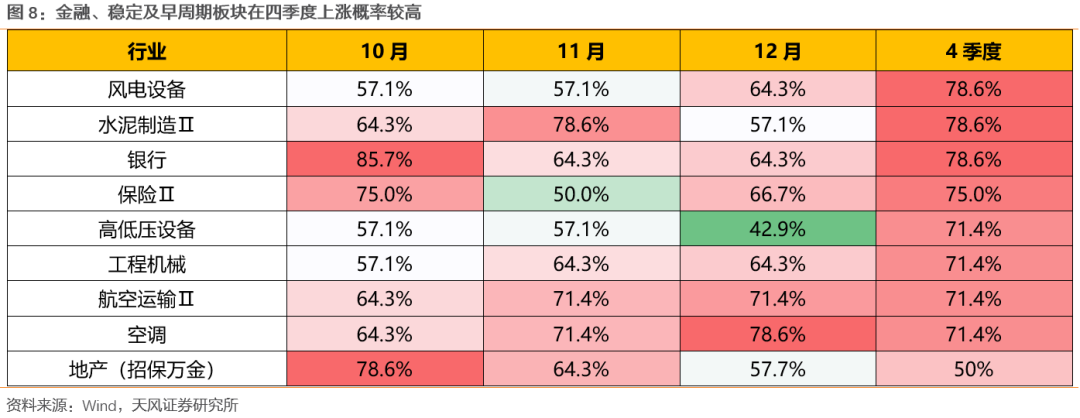

(4)相似点之四:前期价值蓝筹风格的行情都有过渡演绎 17年7-8月科技股风格阶段性占优之前,从16年8月开始,以沪深300为代表的蓝筹指数大幅跑赢接近1年。 18年2-3月科技股风格阶段性占优之前,从17年年底开始,到整个18年1月,以银行、地产为代表的蓝筹股连续大幅上涨一个月。 19年2-3月科技股风格阶段性占优之前,从19年初开始,A股中的大盘蓝筹,尤其是消费股,在全球权益资产大幅反弹和外资全面流入的情况下,连续反弹,同时创业板是几乎全球表现最差的指数。 1.4. 当景气度趋势明确以后,尽量不要做波段 ——根据日历效应我们判断19Q4偏向低估值蓝筹,但蓝筹的表现很短暂 19年10月中旬,我们在报告《未来半年如何配置——日历效应背后的基本面逻辑》中判断,年报年初的阶段(11、12、1月)往往是与经济预期相关性比较高的低估值板块相对更加占优,比如家电、水泥、银行、工程机械、保险等。 而历史上,这些板块没有在年末、年初占优的时间,都对应了极度悲观的经济预期,比如典型的08年和18年。

事后来看,虽然银行、水泥、家电等板块的确在9月下旬到11月明显占优,但持续时间比较有限,而以电子为代表的科技风格,几乎是持续性的占优。 【教训小总结】: 去年10月底,我们的想法是三季报利好阶段性兑现,1月下旬的年报预告可能还会有一些减值的影响(虽然商誉风险边际下降),因此科技板块经过一个季度大幅上涨后,可能需要调整一段时间,结合日历效应,的确科技股从转年2月开始占优的概率更高。 但事实上,我们忽略的问题是:创业板的三季报业绩在过去一年中首次转正,相对沪深300而言,已经开始出现走出底部的迹象,以电子龙头为代表的科技股景气度趋势也已经开始比较明确。 因此,我们需要总结的教训是,当科技风格的产业趋势或者景气度趋势已经非常确定的时候,任何做波段和做交易的想法可能都是错误的。 在这一过程中,幸好一些优秀的头部基金经理也提示了我们这样的问题,我们也及时纠正,推荐的主线重新回到科技风格。 1.5. 一年维度来看,景气度趋势的重要性远超过估值 ——19年12月开始,成功推荐几个重要胜负手:【新能源车】、【PCB】、【光伏】、【面板】、【传媒】、【竣工链条】。 19年底,在我们年度策略报告《敬畏趋势——论“少部分公司”牛市推动力的切换》中,核心逻辑是2020年少部分公司牛市的推动力将从消费股转向科技股。 而对于科技股核心推荐的方向,在11月的路演中,我们与三地客户进行了充分的讨论和交流,我们确定了除了电子以外的【新能源车】、【PCB】、【光伏】、【面板】、【传媒】、【竣工链条】六个细分领域。 并在随后的报告《如何理解央行的<求是>刊文和少部分公司牛市的暂时受挫》、《2020年哪些领域的景气有望显著改善?——兼论一年维度决定股价的核心变量》持续推荐这几大主线。 最终,他们的确成为了2020年的重要胜负手,至少目前来看是这样。

【经验小总结】: 在挖掘底部板块时,估值或股价位置低是必要条件,代表预期低且机构持仓少,但更重要的是未来景气度趋势的研判。在挑选到这些板块的过程中,与市场的充分交流起到了关键性作用。 2.当我们谈论风格的时候,实质上我们在讨论什么? 于是,很多人不禁会思考一个长期问题:在一季度科技风格大幅上涨之后,随着二季度逆周期调节政策的加码和经济数据的反弹,那么今年以来大幅落后的蓝筹,会不会出现风格上的逆转? 这就要引出一个我们今天要回答的核心问题:当我们谈论风格的时候,实质上我们是在讨论什么? 在前一部分的复盘中,我们提到,对于市场阶段性风格的判断,可能起到关键性作用的因素包括: (1)业绩的短期波动和关键的业绩披露节点; (2)流动性、利率和风险偏好; (3)风格演绎的剪刀差到达的程度。 但实话来讲,这些因素并没有相对比较一致的判断标准,并且由于是阶段性的风格演绎,也就是交易性机会,即便能够判断正确方向,但买点、幅度、持续时间都不容易把握。 而相对更容易把握的,是市场的中长期风格趋势,而中长期风格趋势背后的实质问题,是中长期(2-3年)景气度趋势的相对强弱。

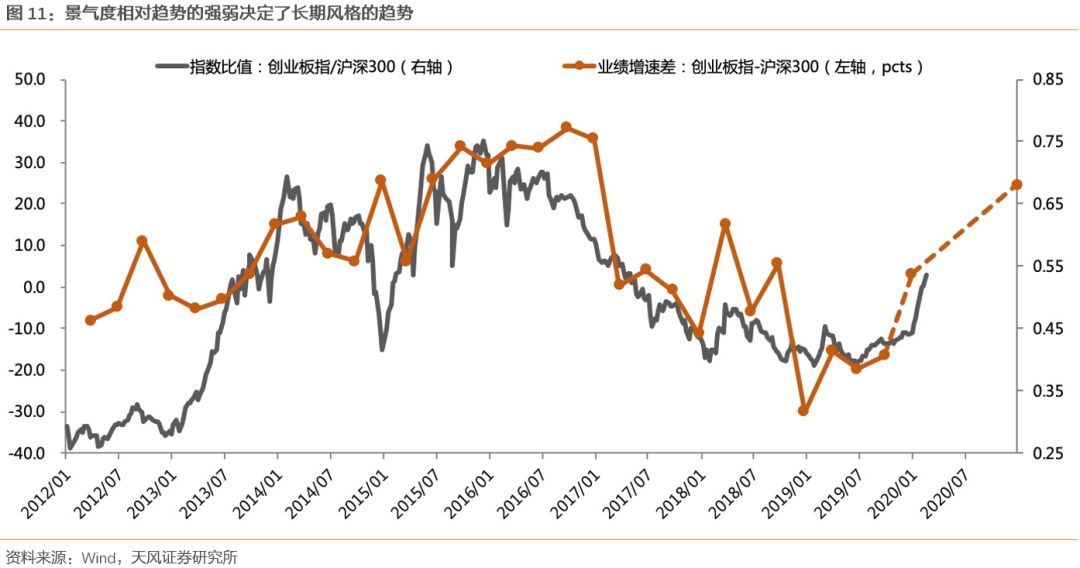

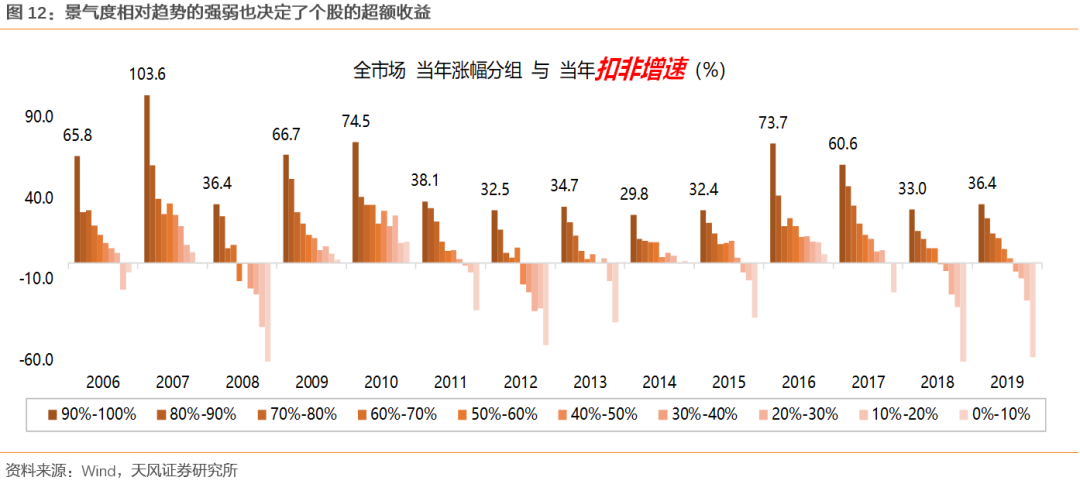

在上图中,我们可以比较清楚地观察到,灰色曲线代表创业板指数和沪深300指数的比值,即风格;红色曲线代表两个指数的净利润累计同比增速的差值,即业绩趋势。 13-15年,创业板景气度相对沪深300趋势性占优,那么风格上就更加偏向科技。 16-18年,创业板景气度相对沪深300趋势线走弱,那么风格上就更加偏向蓝筹。 而景气度趋势背后,对应的是产业趋势或者产业周期的相对强弱。 13-15年,4G产业周期伴随互联网+的快速发展和传统经济的产能过剩,决定了景气度趋势上科技风格更加占优。 (其中并购政策、流动性、利率等,都是科技风格估值相对占优的助推器,核心因素还是景气度相对趋势) 16-18年,全面经济刺激、地产基建出口先后发力,但同时科技产业周期进入4G尾声和前一轮“大干快上加杠杆”后的消化期(商誉暴雷、股权质押爆仓),决定了景气度趋势上蓝筹风格更加占优。 (其中外资持续流入、金融去杠杆、经济去杠杆,都是蓝筹风格估值相对占优的助推器,核心因素仍然是景气度相对趋势) 因此,自上而下角度对风格的讨论,其本质是对不同板块景气度趋势的判断,背后则是对科技板块和传统经济产业周期的理解。 同样,对于自下而上选择个股的时候,以年度单位来看,个股的超额收益排名,也几乎只取决于景气度的差别。

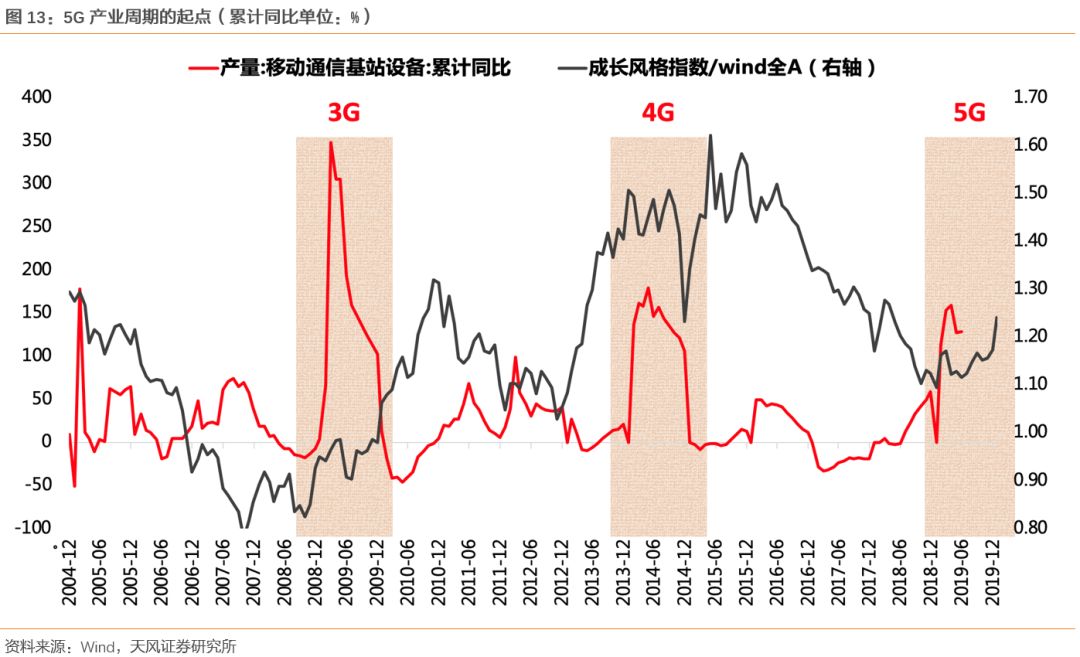

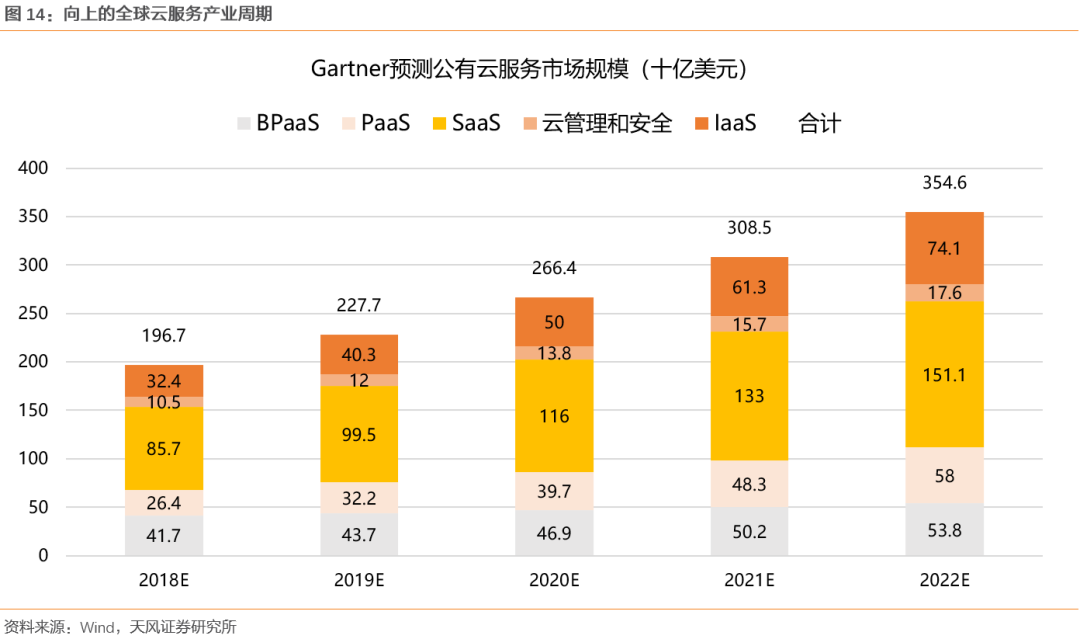

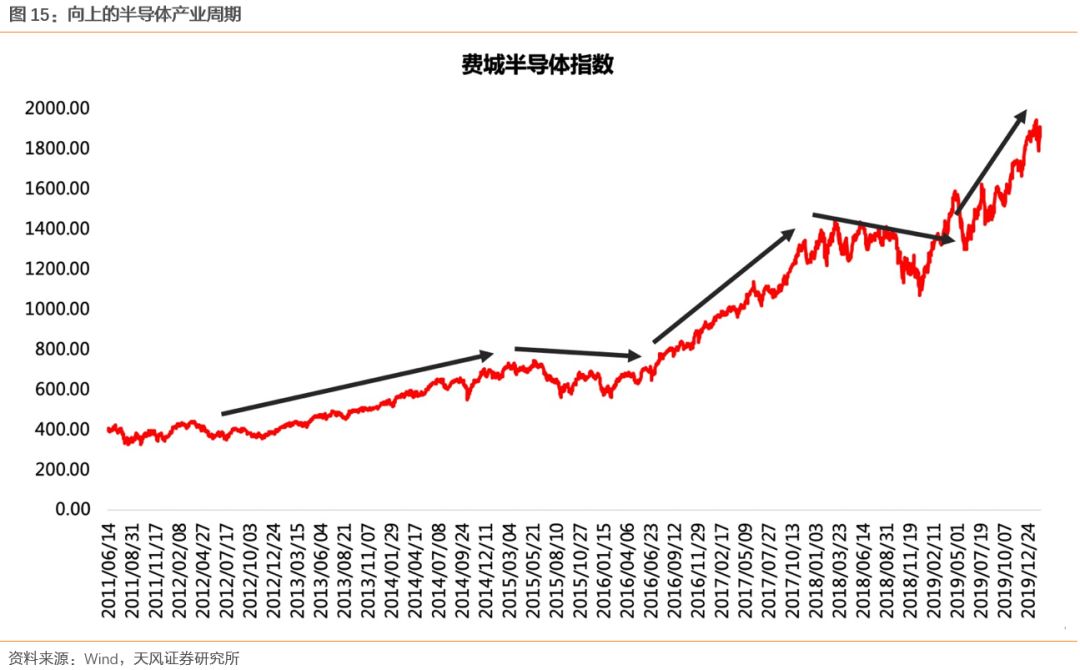

注:上图中1、每个年份的涨幅分组,由左到右(颜色由深到浅),涨幅分别由高到低;2、各组的财务指标取中位数;3、涨幅统计的是当年的涨幅,财务指标来自当年年报,如20180101-20181231,对应的财务指标归属2018年年报。 向前看,阶段性的风格判断来说,比如Q2,我们可能会考虑前面提到的几个因素,比如短期业绩变化、流动性和利率、风格剪刀差的裂口。 但是这其中前两个问题,与货币政策、逆周期调节政策的力度和持续度关系极大,相对比较难把握。 如果届时逆周期政策全面发力,地产、基建刺激加码,利率底部反弹,叠加 Q1已经比较大的风格剪刀差裂口,的确不排除蓝筹风格,出现一个阶段的表现,就类似于16-18年,科技风格在趋势性落后的过程中,出现的阶段性占优。 但是,对于中长期风格趋势的思考,我们可能还是要回到景气度以及背后的中长期产业趋势的相对强弱中来。 首先,对于传统产业周期而言,在Q1遭遇疫情重创的情况下,随着逆周期政策的发力,很可能逐渐从Q2开始反弹,甚至不排除连续1-2个季度的环比改善。但是,从更长的周期来看,传统产业包括基建、地产、传统制造业都面临内生动能不足的问题,政策刺激的持续性,对这些产业的长周期景气度来说,就至关重要。 而关于“政策刺激”,最近一两年发生了很大变化: (1)在中长期“杠杆不能上天”、“房住不炒”的政策决心下,逆周期调节政策的逻辑发生了比较大的改变,正如前文图2中的“债务总额同比增速”(代表信用周期)所示,过去20年的政策以“大开大合”式的刺激为主,而去年以来,政策基调转为“小心翼翼”式的托底,这就类似决策层所讲的科学稳健把握宏观政策逆周期调节力度。 (2)其实中央政策基调在大部分时候都是淡化增长,更加注重结构性问题,比如供给侧改革、三大攻坚战等等。2020年实现经济目标后,对经济数字的下行容忍度可能更高,而核心关注的指标更可能是就业数据,比如大学生就业、退伍军人就业、农民工就业这类敏感人群。 因此,总结来说,在内生动力不足且刺激政策无法长期化的背景下,传统经济产业周期大概率在Q2、Q3短暂反弹后,继续回到中长期不断“L型”下台阶的趋势中。 其次,对于战略新兴产业而言,Q1也会遭遇疫情的打击,尤其是一些高端制造业,比如消费电子等。但是科技产业周期在全球新能源汽车周期、全球5g周期、全球半导体周期、以及全球云计算周期带动下,内生动力更足,类似于03年的传统经济部门,在WTO入市、地产、汽车等产业的带动下,疫情缓和之后得以迅速修复。

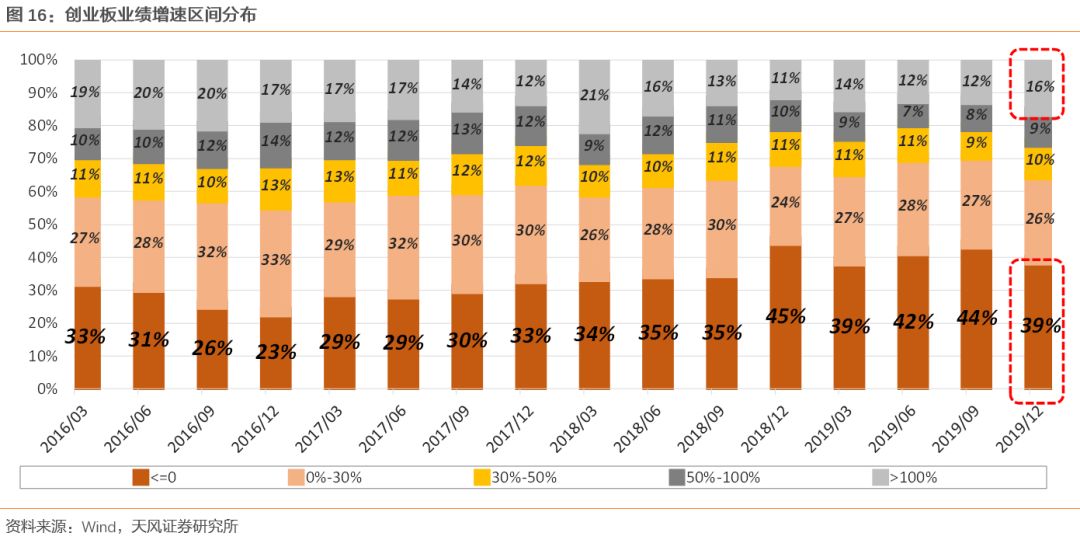

另外一个推升科技板块景气度的逻辑是“内部扩散化”。 过去几年,科技板块的中小公司几乎没有任何机会,整个产业周期处于向下的阶段,同时融资和并购政策收缩,导致业绩崩塌。即使科技板块中有表现好的公司,也基本是少数的一些龙头白马。 进入2020年,在全球科技产业周期整体共振向上的背景下,结合政策端的放松,大概率中小公司也能在此过程中,享受到产业和政策的红利。科技板块的行业内不仅仅是龙头公司业绩好,中小公司也可能出现明显改善,景气度大概率扩散化,我们认为这可能是2020年的最重要的关键词之一。 从创业板2019年的年报预告中,我们也能看到景气度逐步扩散化的迹象: 首先,从创业板的增速区间分布来看:高增速比例在提升、低增速比例在降低,盈利结构在改善。创业板年报预告中,负增长的比例39%,低于三季报和中报的44%和43%,板块整体盈利在改善;增速在100%以上的比例有16%,也高于三季报和中报的水平。

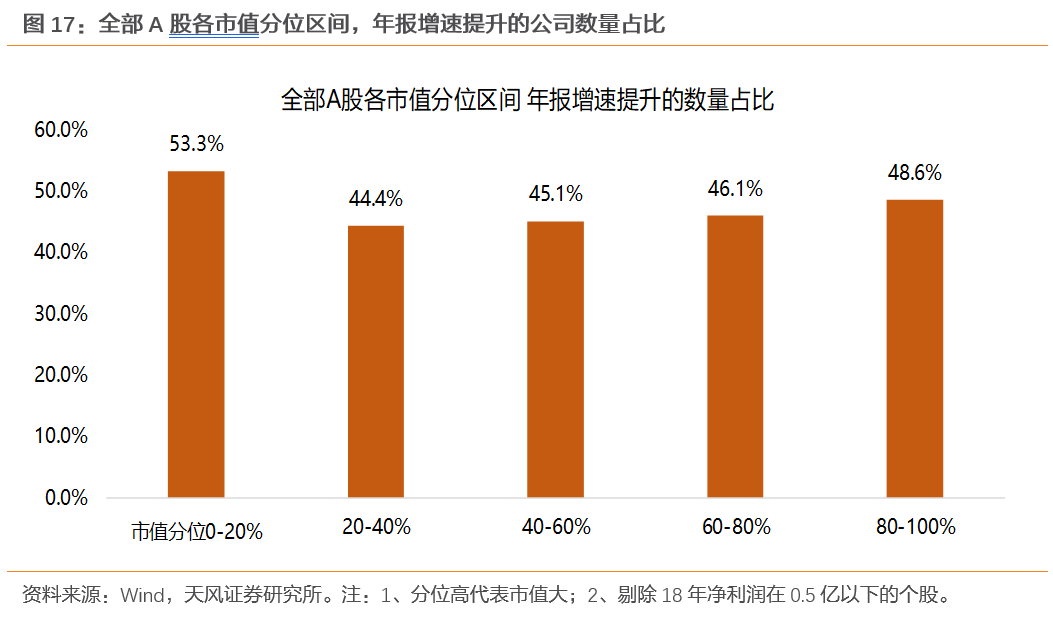

进一步,我们剔除18年净利润在0.5亿以下的个股,再按照各个行业市值区间分布,计算各行业净利润增速提升的公司数量占比(19年年报相比19年三季报增速提升)。 (1)从全部A股来看,市值分位在20%以下的公司增速提升的比例有53.3%,增速改善比例高于其他市值分位区间的比例。说明了在剔除小基数(利润在0.5亿以下)的公司后,小市值公司盈利增速也有普遍性的改善。

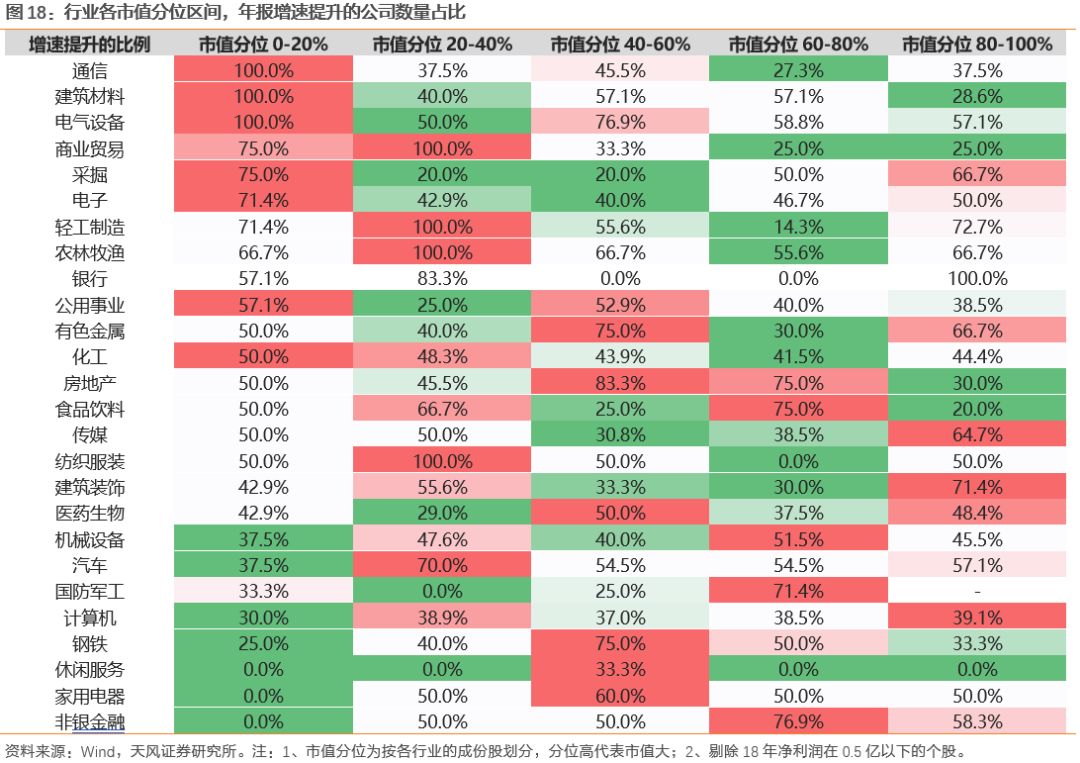

(2)从各行业增速提升的公司数量占比来看,市值处于行业中下水平的公司(分位在0-20%或20-40%)增速提升的比例也普遍高于大市值公司。表现比较明显的行业有:通信、建材、电气设备、商贸、采掘、电子、轻工、农业等。说明行业内部的景气度也在扩散。

因此,科技产业周期的确定性趋势,叠加“内部扩散化”的逻辑,会使得科技风格的景气度趋势更加确定。 于是,一个简单逻辑链条,被建立起来:科技产业周期的趋势更确定、导致科技风格的景气度趋势更占优(如上图11中我们的预测),决定了长期风格趋势站在科技风格一边。 3. 核心结论 经过对过去一年推荐科技板块的复盘,我们总结了一些经验与教训,并对未来的中长期风格做出展望。我们的核心结论包括: 1、过去一年推荐科技的经验与教训: (1)在“信用周期——估值”框架中,信用扩张的初期,往往货币扩张先行,是市场全面估值抬升的最优时间,对应科技股的估值弹性往往最大。反之,信用收缩的初期,市场整体杀估值,科技股也大概率下跌最多。 (2)在一季报分水岭效应中,4月底一季报披露后,业绩连续两个季度加速的公司或者行业,在未来3-6个月左右表现最佳,超额收益明显。 (3)当一类风格趋势性走弱的过程中,其能否出现阶段性占优,取决于几个因素:①业绩的短期波动和关键的业绩披露节点;②流动性、利率和风险偏好;③风格演绎的剪刀差到达的程度。 (4)当一类风格的产业趋势或者景气度趋势已经非常确定的时候,任何做波段和做交易的想法可能都是错误的。同时,估值的短期贵贱,也并不是核心因素。 (5)在挖掘底部板块时,估值或股价位置低是必要条件,代表预期低且机构持仓少,但更重要的是未来景气度趋势的研判。在挑选到这些板块的过程中,与市场的充分交流起到了关键性作用。 2、关于市场风格的展望: (1)当我们从自上而下角度讨论风格的时候,其本质是对不同板块景气度趋势的判断,背后则是对科技板块和传统经济产业周期的理解。 (2)阶段性风格波动的判断:如果届时逆周期政策全面发力,地产、基建刺激加码,利率底部反弹,叠加 Q1已经比较大的风格剪刀差裂口,的确不排除蓝筹风格,出现一个阶段的表现,就类似于16-18年,科技风格在趋势性落后的过程中,出现的阶段性占优。把握起来难度较大,买点、幅度、持续度都不好确定,同时,如果不参与,全年来看也不会造成太大损失。 (3)中长期风格趋势的判断:在内生动力不足且刺激政策无法长期化的背景下,传统经济产业周期大概率在Q2、Q3短暂反弹后,继续回到中长期不断“L型”下台阶的趋势中。相反,四大全球科技产业周期的确定性趋势,叠加“内部扩散化”的逻辑,会使得科技风格的景气度趋势更加确定。于是,一个简单逻辑链条,被建立起来:科技产业周期的趋势更确定,导致科技风格的景气度趋势更占优,决定了长期风格趋势站在科技风格一边。 因此,全年来看,后续由于科技股短期涨的多、或者风格阶段性偏向蓝筹,导致的调整,都可能是科技风格的重要机会。

公安备案号 51010802001128号

公安备案号 51010802001128号