-

光伏与电动车板块,有望充分受益再融资新规【安信电新】

机构研报精选 / 2020-02-17 08:42 发布

1 宁德时代(全球动力电池龙头,客户优质)

2

璞泰来 (高端负极龙头,盈利拐点)

3

恩捷股份(全球湿法隔膜龙头,海外拓展强势)

4

嘉元科技(6μm锂电铜箔龙头)

5

科达利 (电池结构件龙头,特斯拉产业链)

6

国电南瑞(二次设备巨头,泛在受益)

7

通威股份(低成本光伏风头,光伏需求向好)

8

隆基股份(单晶硅片龙头,光伏需求向好)

9

宏发股份(全球继电器龙头,市占率持续提升)

10

正泰电器(户用光伏和低压电器龙头,直销业务突破)

行业观点概要

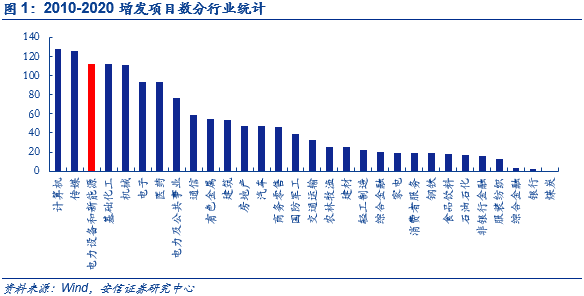

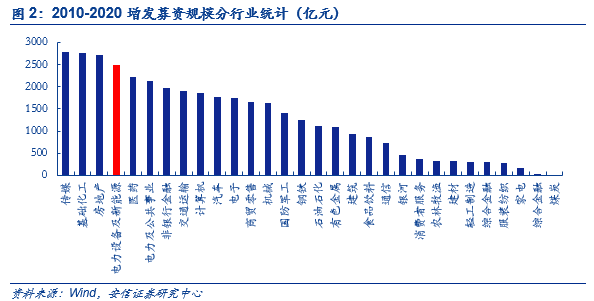

■证监会再融资新规:证监会公布再融资新规,宽松政策长期利好电新板块。2月14日,证监会发布主板和创业板再融资规则修订的正式稿,自发布之日起施行。此次新规变化的主要政策宽松点体现在:1.取消融资项目发起人2年盈利之限制;2.取消融资项目发起人负债率45%之限制等。近10年电新板块上市公司增发项目数位列A股各行业第四,尤其新能源汽车产业链全球产能扩张并购亟需资本支持。再融资新规大大降低了上市公司融资门槛与难度,此次政策放宽将对长期处于高投入高负债的电新行业产生重大利好,短期有助于缓解本次疫情对本版块公司产生的复工和现金流影响。

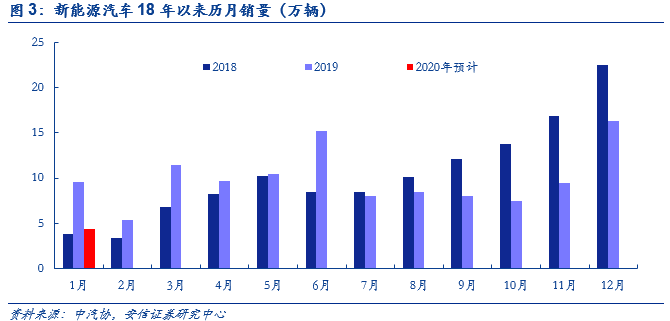

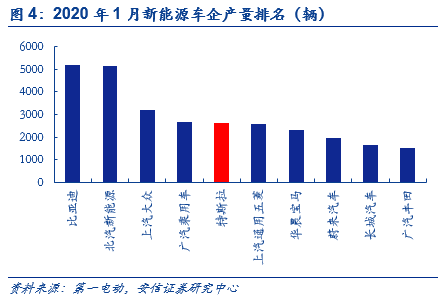

■新能源汽车:疫情短期影响国内车市,特斯拉复工产销有望过万。由于疫情原因和春节放假,元月有效工作日减少成为了当月汽车产销数据下滑的主因。整个汽车行业月产销量同比下降24.6%和18.0%。新能源汽车产销则预计分别完成4.0万辆和4.4万辆,同比分别下降55.4%和54.4%。由于疫情造成公众对公共交通安全性的担忧,预计疫情过后个人首次购车需求会大幅提升。2月16日,特斯拉上海超级工厂已经恢复了其国产Model 3的交付工作,目前上海的特斯拉国产Model 3的产量可达周产3000辆,由于疫情影响积压大量订单,后续特斯拉月产销量有望突破1万,旺盛的终端需求利好国内特斯拉产业链中各配套企业。

投资建议:1)电池环节,重点推荐宁德时代,建议关注亿纬锂能、国轩高科、欣旺达、鹏辉能源等;2)材料及零部件环节,重点推荐璞泰来、恩捷股份、科达利、当升科技、嘉元科技、新宙邦,以及特斯拉产业链上的旭升股份、宏发股份、三花智控,建议关注中科电气、杉杉股份、星源材质、江苏国泰等。

■新能源发电:光伏龙头集中扩产,多省集中批复分散式风电项目。2月11日晚,通威股份发布高纯晶硅和太阳能电池业务2020-2023年发展规划及投资建设年产30GW高效太阳能电池及配套项目的公告。根据规划, 2020-2023年,通威高纯晶硅累计产能将分别达到8/11.5-15/15-22/22-29万吨;2020-2023年电池累计产能将分别达到30-40/40-60/60-80/80-100GW。单晶硅片龙头隆基股份也在2月12日公布了全资子公司西安隆基乐叶光伏科技有限公司与西安国家民用航天产业基地管理委员会签订年产10GW单晶电池及配套中试项目。上述项目拟分两期实施:一期实施年产7.5GW单晶电池项目,二期实施年产2.5GW单晶电池项目、年产680MW单晶电池及组件中试项目。

风电方面,三省集中批复68个分散式风电项目。近期黑龙江、宁夏、湖北三区域核准了68个分散式风电项目,共计装机容量552.2MW。其中黑龙江一次性核准项目数量最多,达63个(382.2MW);宁夏核准4个(140MW),总投资约12亿元;湖北1个(30MW),总投资2.58亿元。

投资建议:当前光伏和风电板块估值水平处于低位,光伏版块2020年整体估值仅15-16倍,风电仅12倍,建议重点配置!光伏重点推荐隆基股份、通威股份、中环股份、阳光电源、正泰电器,重点关注晶澳科技、ST爱旭、福莱特、福斯特、捷佳伟创、林洋能源等。风电重点推荐金风科技、明阳智能、天顺风能、中材科技,重点关注泰胜风能、日月股份、金雷股份、天能重工、振江股份、运达股份等。

■电力设备与工控:国网明确电网建设复工要求,南网公布工作要点。2月10日,国网印发了《关于做好疫情防控积极推进重点工程建设的通知》,明确十个方面工作具体措施和目标要求。通知同时对重点工程重点工程复工提出了具体要求。根据“2月15日前复工一批、2月底前复工不低于50%、3月15日前除湖北省外全面复工”基本原则,27家省级电力公司全面梳理第一批2月15日前复工项目,优先安排关系国家打赢脱贫攻坚战和保障国计民生的“三区两州”、抵边村寨、煤改电、水电等清洁能源送出、电气化铁路等重要基础设施配套电网工程复工建设。

投资建议:重点推荐特高压和二次设备龙头标的。特高压设备技术难度大行业集中度高,国网多项特高压基建项目近期重启,GIS、换流阀等相关制造商有望受益,重点推荐:许继电气、平高电气、国电南瑞。从能源行业发展趋势和电网建设阶段来来看,我们认为电网的数字化建设进程只会加快,重点推荐:国电南瑞、岷江水电、金智科技等电网二次设备龙头企业。

■风险提示:新能源车产销量及风电光伏装机量低于预期;电力设备方面:技术及应用场景变化的风险;国网投资及建设力度低于预期;核心竞争力不及传统IT企业;泛在相关投资规模低于预期等。

■本周组合:宁德时代、璞泰来、恩捷股份、嘉元科技、科达利、国电南瑞、通威股份、隆基股份、宏发股份、正泰电器

再融资新规

再融资新规公布,宽松政策利好电新板块

证监会颁布再融资新规,宽松政策有利公司做大做强。2月14日,证监会发布主板和创业板再融资规则修订的正式稿,自发布之日起施行。此次新规变化最大的主要集中在三个方面:

一. 降低创业板再融资门槛:取消创业板非公开发行股票连续2年盈利的条件;取消创业板公开发行证券最近一期末资产负债率高于45%的条件。

二. 优化股票定增制度安排:a:上市公司董事会决议提前确 定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日。b:将发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;将锁定期由36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制。c: 将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

三. 适当延长批文有效期:将再融资批文有效期从6个月延长至12个月。

证监会同时同时按在《发行监管问答——关于引导规范上市公司融资行为的监管要求》中提出适度放宽非公开发行股票融资规模限制,由此前不得超过本次发行前总股本的20%提高至30%。

在新规颁布的的“新老阶段”的时间划分方面,尚未申报;申报未上会;已上会,尚未获取批文;已获取批文,尚未发行的项目皆适用本“再融资新规”。已发行完成的则不适用。

近10年电新板块上市公司增发项目数位列A股各行业第四,如果叠加新能源汽车优色板块,或为再融资新规最受益行业之一。新能源汽车产业链全球产能扩张以及并购亟需资本支持,从特斯拉等科技企业的成功案例来看,资本市场融资是其成长壮大的必要途径。目前,再融资新规大大降低了上市公司融资门槛与难度,电新板块尤其是新能源汽车产业链或成为最受益的板块之一。

本次疫情对部分企业的复工和资金链影响甚大,此时融资新规出现或解燃眉之急。电新行业各个产业链环节技改、扩产投入皆十分巨大,此次新规取消创业板连续2年盈利和取消负债率45%限制将直接利好电新板块,短期之内至少可以部分抵消此次疫情对行业带来的负面影响。

新能源汽车

疫情短期影响国内车市,特斯拉复工产销有望过万

2020年1月新能源车产销数量受疫情影响下行明显。2月13日,中汽协发布了2020年元月汽车工业经济运行情况。由于疫情原因和春节放假,元月有效工作日减少成为了当月汽车产销数据下滑的主因。整个汽车行业月产销量同比下降24.6%和18.0%。新能源汽车产销则预计分别完成4.0万辆和4.4万辆,同比分别下降55.4%和54.4%,其中,乘用车产销预计完成3.5万辆和3.9万辆,同比分别下降56.3%和54.4%;商用车产销预计均为0.5万辆,同比分别下降37.4%和51.7%。

政策端发力支撑产业平稳渡过疫情期。据中汽协不完全统计,全国已有超过19个省市发布超过69个经济支持性政策,帮助企业渡过困境,早日恢复生产,当前183个整车企业当中截至2月12日已有59个基地开始复产,占比达32.2%。需求端看,由于疫情造成公众对公共交通安全性的担忧,预计疫情过后个人个人首次购车需求会就此上升。

特斯拉顺利复工产销有望突破1万辆。1月份特斯拉上海工厂实现产量2625辆,在整个疫情寒冬中达成国内新能源车企排名第五。更超越蔚来成为造成新势力产量冠军。2月16日,特斯拉上海超级工厂已经恢复了其国产Model 3的交付工作,目前上海的特斯拉国产Model 3的产量可达周产3000辆,由于疫情影响积压大量订单,后续特斯拉月产销量有望突破1万,旺盛的终端需求利好国内特斯拉产业链中各配套企业。

投资建议:重点关注海外供应占比高的公司和特斯拉产业链公司。1)电池环节,重点推荐具备全球竞争力的宁德时代,建议关注亿纬锂能、国轩高科、欣旺达、鹏辉能源等;2)材料及零部件环节,重点推荐璞泰来、恩捷股份、科达利、当升科技、嘉元科技、新宙邦,以及特斯拉产业链上的旭升股份、宏发股份、三花智控,建议关注中科电气、杉杉股份、星源材质、江苏国泰等。

新能源发电

光伏龙头集中扩产,多省集中批复分散式风电项目

光伏:龙头企业先后大规模扩产,增量技改同步进行。2月11日晚,通威股份发布高纯晶硅和太阳能电池业务2020-2023年发展规划及投资建设年产30GW高效太阳能电池及配套项目的公告。根据规划, 2020-2023年,高纯晶硅累计产能将分别达到8/11.5-15/15-22/22-29万吨;2020-2023年电池累计产能将分别达到30-40/40-60/60-80/80-100GW。技术方面:重点布局Perc+、Topcon、HJT等新型产品技术且兼容210及以下所有系列。公司在以上所有路线皆有雄厚技术储备和研发实力,其中更有HJT中试线规模已达400MW,包括多种技术路线。公司的210mm大尺寸电池路线亦领先行业。此次扩产和技改带来的规模与技术效应双管齐下使得公司Perc非硅成本来到0.18元/w以下,相比目前的0.23元/w进一步大幅下降。

除了通威,单晶硅片龙头隆基股份也在2月12日公布了全资子公司西安隆基乐叶光伏科技有限公司与西安国家民用航天产业基地管理委员会签订年产10GW单晶电池及配套中试项目。上述项目拟分两期实施:一期实施年产7.5GW单晶电池项目,二期实施年产2.5GW单晶电池项目、年产680MW单晶电池及组件中试项目,项目投资约45亿元。隆基股份2019~2021三年产品产能规划显示,单晶电池片产能2020年底将达到15GW,2021年底达到20GW。

产业链方面,单晶PERC电池片盈利有望修复:2019年三季度由于产能释放叠加需求偏弱,单晶PERC电池片价格出现一定幅度调整,目前电池片的均价在0.97-0.98元/W,单W盈利降至5-6分钱,盈利水平处于历史低位。当前通威电池片整体非硅成本0.23元/w,2020年将进一步降至0.2元/w左右,同时叠加硅片降价,预计2020年单晶perc电池片的单W盈利将修复至8分钱以上。另外,今年上半年通威成都四期和眉山一期产能达产后总体产能将达到23-24GW,按照扩产规划今年年底将达到30GW,全年出货量预计超20GW,同比增长66.7%,单晶PERC电池片环节将迎来量利齐升。多晶硅料方面,今年由于海外巨头OCI关停5.2万吨光伏硅料产能,供给缺口使得价格有望迎来5%-10%的涨价空间。

风电:三省集中批复68个分散式风电项目。近期黑龙江、宁夏、湖北三区域核准了68个分散式风电项目,共计装机容量552.2MW。其中黑龙江一次性核准项目数量最多,达63个(382.2MW);宁夏核准4个(140MW),总投资约12亿元;湖北1个(30MW),总投资2.58亿元。在当下疫情影响制造业、工程建设业企业全面复工的情况下,此68项目在短期内集中批复说明了分散式项目从立项到开发的中间流程进一步缩短,时间效率进一步提升;行政上的支持也说明政策端认为分散式项目可就近消纳、可以直接参与当地市场化交易的优势可有力缓解业内对今年是否能如期并网的担忧。

投资建议:当前光伏和风电板块估值处于历史低位水平,光伏版块2020年整体估值仅15-16倍,风电仅12倍,建议重点配置!光伏重点推荐:隆基股份、通威股份、中环股份、阳光电源、正泰电器,重点关注晶澳科技、ST爱旭、福莱特、福斯特、捷佳伟创、林洋能源等!风电重点推荐:金风科技、明阳智能、天顺风能、中材科技,重点关注泰胜风能、日月股份、金雷股份、天能重工、振江股份、运达股份等!

电力设备&工控

国网明确电网建设复工要求,南网公布工作要点

国网对截至2月中旬的复工安排提出具体要求。2月10日,国网印发了《关于做好疫情防控积极推进重点工程建设的通知》,明确十个方面工作具体措施和目标要求。通知同时对重点工程重点工程复工提出了具体要求。根据“2月15日前复工一批、2月底前复工不低于50%、3月15日前除湖北省外全面复工”基本原则,27家省级电力公司全面梳理第一批2月15日前复工项目,优先安排关系国家打赢脱贫攻坚战和保障国计民生的“三区两州”、抵边村寨、煤改电、水电等清洁能源送出、电气化铁路等重要基础设施配套电网工程复工建设。据最新统计,2月15日前公司±800千伏青海—河南特高压直流输电工程、东吴1000千伏主变扩建工程、35千伏~750千伏第一批总计342项输变电工程将安全有序复工,复工线路7931千米,变电容量4654万千伏安。公司下一步将梳理2月底和3月中旬复工安排逐项工程细化疫情防控方案、应急方案和建设计划,确保各项重点工程科学有序全面安全复工建设。

南网印发2020年工作要点:九大方面49项重点工作。2月10日,南网印发《南方电网公司2020 年工作要点》,明确了今年工作总的要求、目标及九大方面49项重点工作。产业方面,《要点》着重提出了要在战略实施取得新突破,“十三五”规划圆满收官,全面完成12项战略指标和30项高质量发展关键指标。关于电网投资,九大方面中第五条则提出:着力提质增效,确保完成全年经营任务。要千方百计稳住经营效益;突出精准投资,突出质量效益;大力增供扩销;深化提质增效;抓好降本压费;积极防范经营风险。

投资建议:重点推荐特高压和二次设备龙头标的。特高压设备技术难度大行业集中度高,国网多项特高压基建项目近期重启,GIS、换流阀等相关制造商有望受益,重点推荐:许继电气、平高电气、国电南瑞。从能源行业发展趋势和电网建设阶段来来看,我们认为电网的数字化建设进程只会加快,重点推荐:国电南瑞、岷江水电、金智科技等电网二次设备龙头企业。

公安备案号 51010802001128号

公安备案号 51010802001128号