-

2020,消费行业的“小龙头时代”

机构研报精选 / 2019-11-26 08:58 发布

2019年的A股市场,属于消费领域的行业巨头们。

从贵州茅台到海天味业,从恒瑞医药到美的集团,投资者无论怎么选股怎么择时,都不如一路拿着这些龙头股获取“稳稳的幸福”。 股票拿久了容易产生感情,“龙头论”见多了难免会让人日益坚信——以大为美,龙头最高。 然而,市场先生最喜欢的,就是给投资者的一致预期“闷头一棍”。尤其是岁末年初调仓之际,正是风格切换的多发之时。 龙头时代没有结束,只是更需要精挑细选,据此总结出的28只消费小龙头公司,2020年他们最值得关注。 01 消费白马持续走强 市场担忧三点 今年年初以来,以贵州茅台、五粮液、海天味业、格力电器、美的集团为代表的消费白马股价屡创新高,走出一轮价值回归的行情,获得了极高的市场关注度。

但行情走到现在,市场的担忧日益增强,主要有三点:

1、估值是否过高

从估值情况来看,大消费板块无论是PE还是PB都处于相对高位。

举例来说,食品饮料行业PE为32.17倍,达到历史百分位68%。PB为6.5倍,达到历史百分位81%,细分白酒板块市盈率更是远高于历史均值水平。家电、汽车、农林牧渔的估值也不便宜,PE分别为22.13倍,23.89倍,34.22倍,达到历史百分位的58%,56%和41%。

但我们认为,从宏观、产业和微观层面来看,消费行业都不能再简单地按照市盈率来估值,而是应该从PE向DDM模型转变,以前是给“增长”估值,未来是给“竞争优势”估值。

2. 抱团取暖会否瓦解

从市场交易层面来看,机构抱团消费白马的交易热度达到历史高位。

以公募基金为例,过去三年公募的持仓机构持续向A股核心资产倾斜,前50大重仓股市值占比从2016年的27%上升至目前的50%以上,白酒板块持仓比例突破历史新高,食品饮料中的大众消费品、家电中的白电也处于历史较高水平。

不过我们认为,消费行业属于长周期的产业投资逻辑,如果不出现持续的业绩低于预期或者极端的外部事件,抱团现象很难打破。

3. “减消费、增科技”现象出现,消费股会否遇冷

从2019年三季度持仓来看,基金确实出现了减仓消费、加仓科技的现象。然而我们认为,前期涨幅较大的消费板块出现减持属于正常现象,科技股崛起不会造成消费股崩盘,但可能影响消费股的超额收益。

02 消费行业进入下半场 2020年,中国消费行业的投资展望可以用两句话来概括:

供给看效率:

从供给端来看,中国消费行业的增长已经进入到挤压式增长阶段,企业之间的竞争更多体现为效率之间的竞争,而效率又体现为企业管理能力和管理团队的竞争。

因此,经营效率高、竞争优势强的龙头企业,可以通过挤压中小企业的市场份额来获得成长。

需求看红利:

从需求端来看,尽管整体宏观经济增长放缓,但三四线城市的人口红利还在继续。这些城市人口基数大、收入增长快、边际消费倾向高,大多处于大众消费和品牌消费阶段,为白酒、零食、美妆、免税、体育、休闲娱乐、户外运动等细分领域带来巨大的发展空间。

我们可以从2019年十一黄金周表现加以佐证。京东大数据显示,十一低线城市(3-6线)下单金额平均增长20%,涨幅高于一二线城市,此外服务型消费猛增,旅游、免税、餐饮、电影等全面呈现向好趋势。

03 为什么消费小龙头更占优? 展望2020年,我们认为消费行业的投资热点可能会从大龙头逐步走向一些细分领域的小龙头。 这些企业的营收和市值规模可能不及大龙头,但所处的行业都处于快速成长期、具备一定的需求红利。而在这些蒸蒸日上的细分领域中,小龙头企业正在凭借竞争优势迅速抢占市场份额,行业竞争格局日渐清晰。有足够长的赛道和足够湿的雪,这些小龙头企业正在展现出成长为行业巨头的潜力和风范。

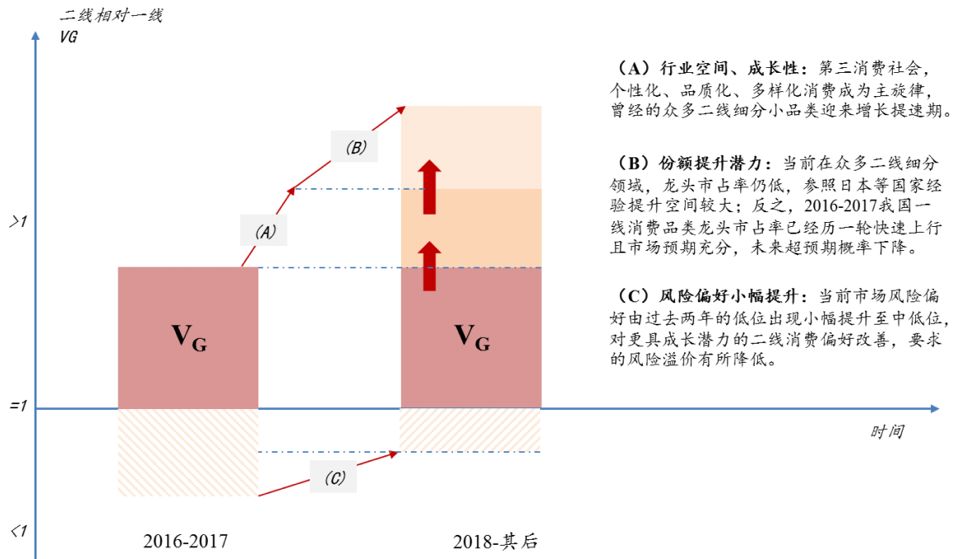

从消费品公司价值创造的“三部曲”而言,企业价值V=资产的价值VB+盈利的价值VF+增长的价值VG,而小龙头的增长价值VG更胜一筹。

理由如下:

①随着中国步入第三消费社会,个性化、品质化、多样化消费成为主旋律,众多细分领域的小龙头迎来增长提速期,推动小龙头VG相对于超级龙头更快提升;

②当前小龙头在各自领域市场占有率仍低,参照日本等国家经验提升空间较大,而超级龙头(如白酒、家电等)市占率已经历一轮快速上行,且市场预期充分;

③当前市场风险偏好由过去两年的低位出现小幅提升至中低位,对更具成长潜力的消费小龙头偏好改善,要求的风险溢价有所降低。

消费小龙头占优关键是增长的价值VG相对超级龙头提升更快

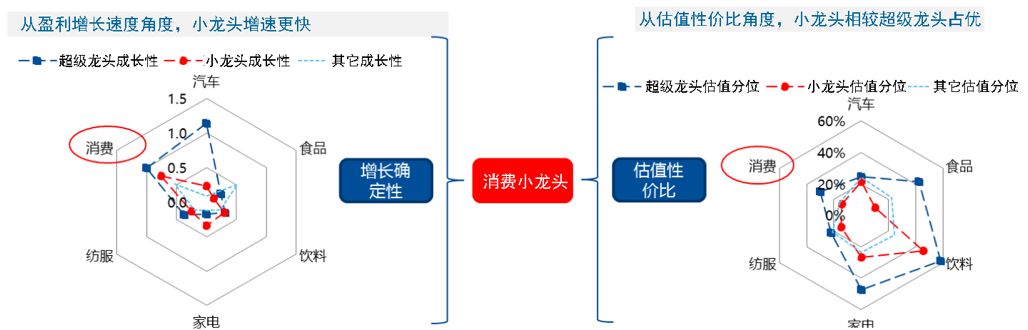

数据来源:国泰君安证券研究 与此同时,消费小龙头兼具盈利增速、估值性价比优势。

相较于超级龙头,小龙头盈利增速更快,充分享受行业高增长红利及竞争优势加强带来的市场份额快速提升。而大龙头虽然盈利确定性高,但增速有限,且在经历了一轮估值修复行情之后,估值水平和小龙头差异不大。

因此,如果以PEG来考虑估值水平的话,小龙头的估值性价比明显更高。

消费小龙头盈利增速更快估值性价比明显更高

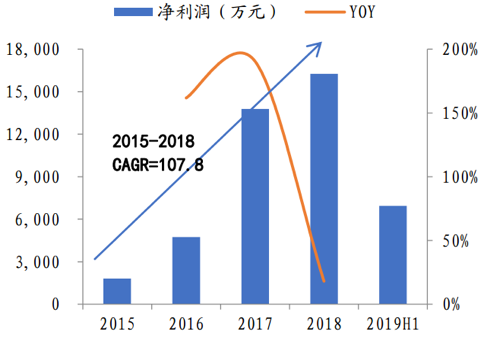

数据来源:国泰君安证券研究 以美妆代运营龙头壹网壹创为例,行业高速发展的同时,公司依靠整合营销、产品开发优势不断提升市场份额,业绩全面加速向好。

化妆品是大消费中的偏早周期行业,行业还处于快速增长期,尤其是这几年,小红书、抖音对消费者的教育以及拼多多将低线城市消费人群激活成为互联网用户,化妆品从一二线向三四线加速渗透,人均使用金额也在不断提高,这给国货品牌带来巨大机遇。

壹网壹创自2012年开始为百雀羚提供电商服务,助力品牌夺得2015-2018年双十一天猫全网美妆类目三连冠。

近年来公司又新增宝洁、露得清、伊丽莎白雅顿、爱茉莉、佰草集等国内外重量级客户,优异的成绩彰显了公司在整合营销、产品开发等方面的独特优势,而IPO上市后,公司资金实力进一步提升,有望加速公司客户拓展。

公司为多个美妆品牌提供代运营服务

数据来源:公司招股书,国泰君安证券研究 公司业绩保持高速增长

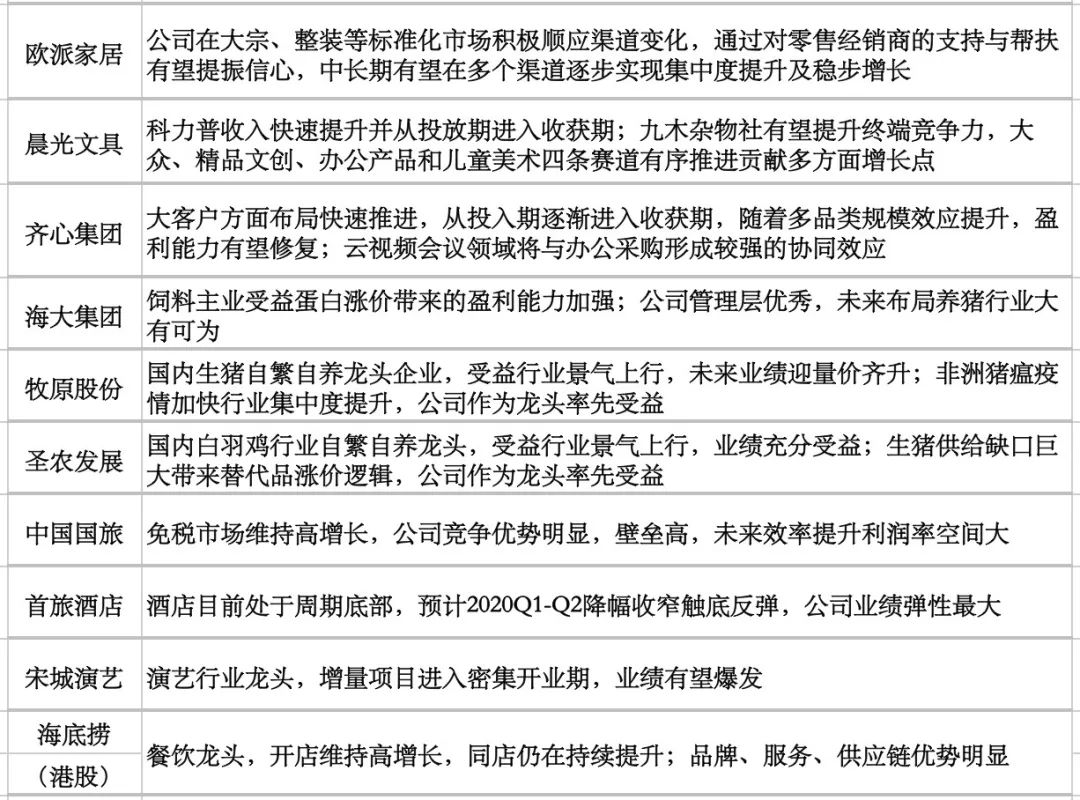

数据来源:公司招股书,国泰君安证券研究 04 还有哪些行业小龙头? 国泰君安九大消费行业研究团队(食品饮料、商贸零售、家电、农业、轻工、社服、汽车、纺服、传媒)精选出28只消费品小龙头企业,核心推荐理由如下表所示。 国泰君安精选28只消费小龙头

国泰君安证券研究所

公安备案号 51010802001128号

公安备案号 51010802001128号