-

九芝堂的困局(第359期)

时空复利 / 2019-05-28 15:41 发布

根据九芝堂2018年财报数据,扣非净利下滑62%;2019年第一季度,扣非净利下滑47%。

对此,九芝堂给出的解释为;报告期内,在国家继续推动和落实医药行业改革的背景下,受两票制、新版医保目录、各省份地区辅助用药和重点监控目录、医院医保控费等综合因素影响,公司的处方药销售量下降严重,对利润产生较大影响。另外,报告期内,由于利息收入的减少、坏账准备计提增加、九芝堂参与的并购基金对外投资的公司研发投入较大等原因,对利润产生一定影响。

这个锅,甩得干净利落。

一、业绩下滑真相

九芝堂对于业绩下滑给出了两点原因:

1、医改影响,处方药下滑。

2018年度很多医药公司业绩不及预期,甩锅的方向之一,就是医改。

关于医改,对于行业整体影响深远。好的更坏,坏的更坏。

因为医改带量采购,等于是大量的市场份额被集中了,谁的规模更大,更具优势,谁就可以获得更大的份额。价格低了,但是量能上来了。

有句话怎么说,撑死胆大的饿死胆小的。

所以目前医改进行中,短期还看不出什么,长期看,优势将更加优势。

但九芝堂的确被伤到了。

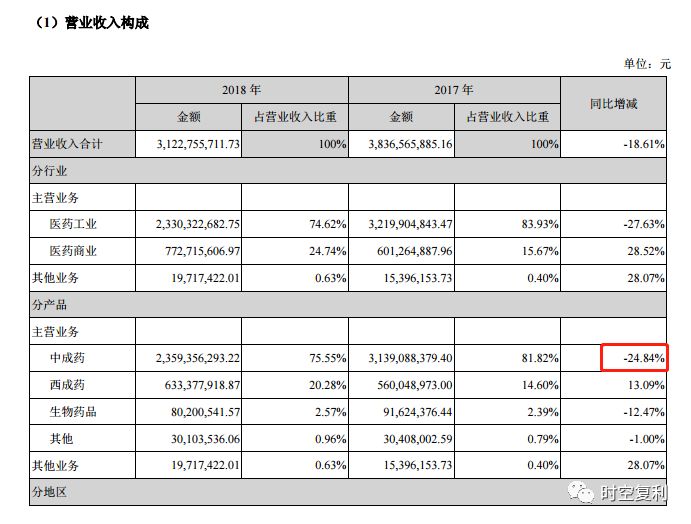

看营收,中成药下滑25%。

2、其他原因

利息收入金额不大。

坏账准备计提增加;

仅仅不足0.2个亿,还不足31.23亿营收的零头。

至于并购基金投资,伤害同样不大。

主要原因,在于主业,中药。

二、主营的尴尬

为什么研究上市公司是一件费时费力的事,因为财报要一年一年的看。

按照行业观察,九芝堂医药工业营收占比75%,74%毛利率。医药商业营收占比25%,商业这块普遍不赚钱,就是交个朋友,24%的毛利率。

按照产品分类,九芝堂是中药企业,中成药营收占比76%。

这是对于九芝堂的一个大概轮廓。

虽然九芝堂号称拥有“中国驰名商标”、“中华老字号”、“国家级非物质文化遗产”称号的企业。

主打产品过于同质化,驴胶补血颗粒、六味地黄丸。

以及疏血通注射液足光散、斯奇康、裸花紫珠片等为核心的第一梯 队产品,安宫牛黄丸、补肾固齿丸、逍遥丸、小金丸、杞菊地黄丸等20多个第二梯队产品体系。

但从九芝堂历年的年报数据中可以得知,更喜爱的,还是玩钱。

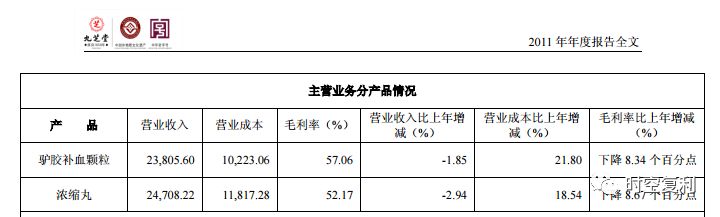

2007年,九芝堂投资收益为9004.5万元,占净利润的70.4%;2008年,九芝堂抛售交通银行国有法人股1395.5万股,获得净收益4454.24万元,当年公司净利为1.99亿元。与之相对应的是,2007-2010年,九芝堂主营业务产品依然仅有驴胶补血颗粒和浓缩丸(六味地黄丸)。2007-2010年,驴胶补血颗粒和浓缩丸(六味地黄丸)营收占比分别为40.23%、43.05%、44%、44.39%。

纵观九芝堂历年年报内容,2011年,是九芝堂最后一次公布驴胶以及浓缩丸的销售数据。

此后,再无公布相关数据;这导致投资者很难明确九芝堂主营产品的市场份额。

数据不便披露,那就替换成文字。

事实证明,中字表达的迷惑性要优于数字......

不谈数据,是因为没有。

这导致九芝堂每年都会提及;以驴胶补血颗粒为代表的补血和以六味地黄丸为代表的补肾两大品类,在同行业中拥有强大的品牌优势。

但就是不说数据,怎么看都像透露着一股子心虚......

纵然头顶“北有同仁堂、南有九芝堂”的发光圈圈,也经不起这么折腾。

毕竟,驴胶补血颗粒与六味地黄丸并非一家独大,反而存在同质化现象。

资料显示,全国六味地黄丸市场有70余个品牌、3000多个批号,九芝堂的驴胶补血颗粒则定位低端,产品局限在湖南地区,竞争优势并不明显。东方证券出具的研报也曾指出,六味地黄丸的生产厂家众多,九芝堂生产的六味地黄丸仅占2.74%。而在补血市场,九芝堂的驴胶补血颗粒仅为6.5%。

三、改朝换代

2015年,九芝堂“改朝换代”。

诚如伟人所言;发展才是硬道理。20岁的友搏借壳300岁的九芝堂;企业不发展,年纪再大也没什么用。

李振国为友搏药业董事长,行事低调。他科研出身,用十年时间研制出了国内第一个动物提炼的中药注射剂 " 疏血通 ",也靠这一款产品创立友博药业起家。

动物提炼的中药注射剂,再直白一些,就是兽医。

文字是门学问,兽医并购中药,好说不好听。好歹都是搞医药的,并不算跨界。

同时,李振国表达的婉转,优博朝气活力,而九芝堂仅剩的价值,就是品牌了。

所以在2015年之后的历年财报中,必须会提到:

九芝堂前身“劳九芝堂药铺”起源于清顺治七年,即公元1650年。天下初安,疮痍满目,劳氏族人怀着“悬壶济世,利泽 生民”的仁德之心,在古城长沙坡子街开无名小药店,立下“吾药必吾先尝之”的店规,其后人继承家业,药铺生意日益兴旺, 将药店正式命名为“劳九芝堂药铺”。

品牌靠培育,如果自己都不发表,别人怎么会相信呢。

就算是谎话,说多了都容易成为真话。这么好的中药品牌不宣传确实可惜。

四、转型与估值

原本三年前,九芝堂还存在估值优势。

一家百年历史医药公司,15倍左右估值,还不算贵。尤其是15年之前,业绩好的没话说。

但如今业绩反杀,31倍估值,这种优势不复存在。

在李振国的带领下,九芝堂也开启了转型之路。

投资生物药、并购美国干细胞企业等,将传统医学和现代医学,也包括精准医学、细胞医学结合。

这些都是要花钱的,最快的办法,与A股打交道。

毕竟股民是伟大的,被很多公司看做“衣食父母”;尽管坑爹这种事,在全世界的股市都是常态,无非谁多谁少的事。

中药并非一无是处,如果有效的结合现代科学,相互印证,是历史贡献。

如今的中医,缺少的就是科学性的认知思维。

转型同样不易,任重而道远。

账户翻倍的秘密:https://mp.....com/s/p7RXYj-ass0ee9LI17PWjQ

布局全A精选牛股20只,经营负数持仓成本,三至五年,三至五倍,欢迎加入直播室!@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号