-

周期复苏是否被证伪?

价值at风险 / 2017-03-07 15:19 发布

交银国际洪灝最新发表《再通胀交易早已落幕;准备开启防御性轮动》,我做了节选如下:

1)注意到PPI生产者价格通胀的飙升是一个全球现象。例如,西班牙的PPI已经飙升至7%,甚至高于中国的PPI水平。见图1

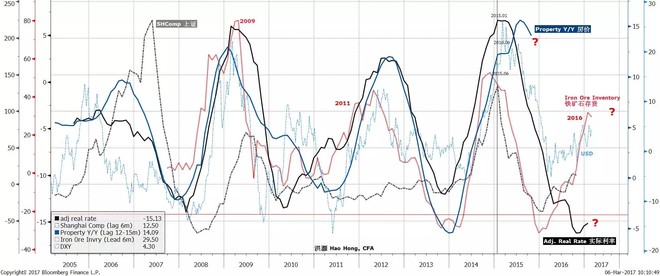

2)直观上说,上游库存对经济变化应该是最敏感的。这种敏感性使得上游库存周期具有长期经济领先指标的特质。中国的上游库存周期是美元周期的长期领先指标。同时,上游商品的库存周期领先实际利率约三到六个月,领先股市最长可达十二个月,而领先房地产周期则更长,这个库存周期已经持续了十多年。当前,许多专家对中国的库存周期有着各种各样主观的臆测和解释,却并无数据量化的支持。

上图为铁矿石这个最主要的上游产品,他存有明显的季节性,很可能在3月中旬再次见顶。我们据此认为中国的实际利率周期也已经触底并开始回升,流动性状况将在未来几个月内边际收缩。中国股票市场的表现将取决于在流动性边际收紧、估值压缩的情景里,股票盈利上调的速度。随着盈利上调的空间渐少,股市上涨的动能在未来几个月很有可能会消退。同时,中国的房地产周期已明显达到了峰值。

3)一些投资者问沉寂5年的大宗商品这次爆发是否意味着这一轮更强、更长的再存货周期。然而,我们注意到港口的铁矿石库存已达到新的历史高点。

4)虽然关于市场仍在继续激烈争论再通胀交易,但中国周期性板块的相对表现早已在去年夏天见顶,这与上游库存周期在2016年见顶的时间大致相同。这项发现与市场上普遍关于周期性板块表现至今仍然领先的认知相悖。由于周期性板块的相对强度与经济周期密切相关,周期性板块的相对表现早已见顶还显示着所谓的“周期复苏”可能只是一种幻觉,而当下经济复苏的势头也将在未来几个月内逐渐衰减。

上图可以看到周期板块的高低点,以及其领先美国周期性板块和中国十年期国债收益率大约9个月。周期性板块领先的时间与中国上游库存周期领先于其他资产类别价格周期的时间一致。领先美国的原因就是大家口中说的中国是通胀/通缩的输出者(世界工厂的角色)。

5)当下市场非常乐观情绪高涨,卖方整体的盈利预测被大幅上调,接近过去历史上市场高点时所见的盈利预测水平。周期性板块盈利预期上调的幅度远比防御性板块大。但若是复苏被证伪或结果不及预期,市场将很容易下挫。图4为市场盈利预测图。

以上节选完毕。且不说周期是否会被证伪,我个人不是很喜欢周期类、题材类、政策类、壳股这些当下A股大多数人比较喜欢的股票,这可能是我投资风格决定的,我更希望长久稳定的赚钱,个人投资周期是3-5年以上,我不喜欢一时爆发的标的。我更关心企业长期的基本面,寻找行业长期向好、公司管理稳定、业绩增长稳定、当下估值较低的一些能不断创造现金流的好生意好公司。而PPP政策类企业、周期股、题材股、壳股等长期看都在价值毁灭,不创造现金流,没有技术含量,没有护城河,甚至整个生意模式也可能无法长期存在(例如新能源冲击下美国的煤炭、钢铁等周期企业就和火柴行业一样消失了),这些公司可能业绩会在短期爆发(工程项目、周期股)或短期受到市场偏爱(题材、政策、壳股),他们的投资周期往往是几个季度甚至几个月的时间,盈利模式不是长期稳定的,这显然和我的投资体系相悖。

当然每个人投资体系不同,我也不反对任何的盈利模式和投资体系,只是作为我个人,我认为没有必要花过多的精力,应该把更多的时间投入到好生意好公司的寻找上。

公安备案号 51010802001128号

公安备案号 51010802001128号