-

新希望当下能否入手?(下篇)

亦战亦退 / 2017-03-06 11:13 发布

个人分析,仅供参考,如有亏损,概不负责

数据来源:各年报、相关协会、相关统计信息网、网络及新闻

定量分析

【成长能力】

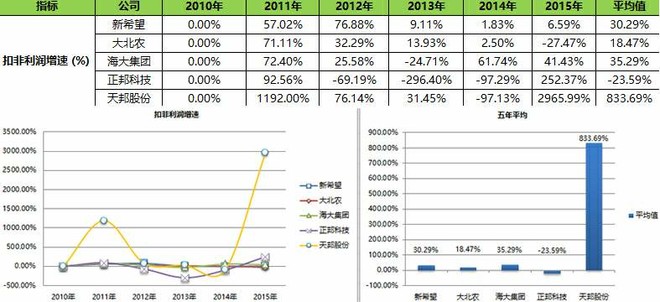

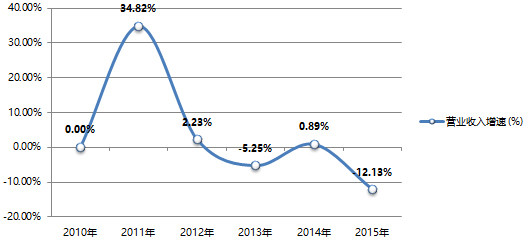

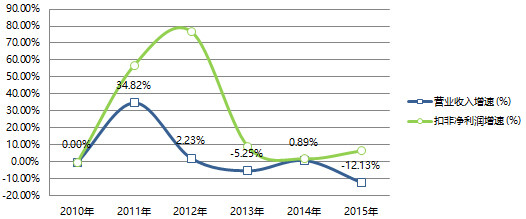

2015年全年收入共计615.2亿元,同比下降12.13%。归属母公司净利润为22.11亿元,非经常性损益为2.21亿元,扣除非经常性损益净利润19.9亿元,同比增长6.59%。扣除非经常性损益每股收益0.95元,同比下降5.94%。(2015年投资收益24.33亿元,占利润总额比例76.49%,为持有民生银行股权权益法核算确认的投资收益。)可以看到,从2012年开始一直到2015年,新希望的利润水平似乎一直维持在当前水平,看上去好像并不怎么样~没什么增长。但是,如果看下收入增速,那么再来看利润就会感受不一样了。

对比扣除非经常性损益后净利润增速来看,以2012年为分水岭,五家公司中以新希望、大北农和海大相对来说较为稳定,而正邦以及天邦则波动性更强一些。五年平均增速上,天邦最高但波动性最强。新希望以及海大相对稳定且增速适当一些。但以扣非净利润来对比,新希望还是秒杀一切对手的。六年平均也有14.88亿元,为最高;而天邦为0.26亿元最低。

从数据上可以看到,自2011年达到增速最高开始,营收增速直线下滑,到了2015年底营收跌入谷底为负增长。定性分析中已经说明,2012年是整个农牧业发展的分水岭,继饲料行业产能严重过剩之后养殖业也步入结构性调整期,变革将影响到行业未来发展,从而影响到饲料行业的销售规模。接着13年继续下滑进入负增长,14年虽有些许反弹,但15年持续走低,负增长上升至两位数。所以,养殖业的蓬勃发展就是饲料行业的春天,两者是唇齿相依的关系,所以一定不能忽视养殖业的发展。

用营收的增速与扣非净利润的增速来进行对比会发现,两者基本是一致的,都是从2011年的高点持续下降趋势。但是,收入是持续的下滑,利润却保持稳定,至少不会继续下降。

收入增速对比,可以看到五家公司毫不例外的集体趋势性下降。整个行业受到产能过剩等诸多影响,谁也无法避免。似乎海大还能好一些。五年平均增速来看,新希望最低为4.11%,最高大北农和海大,两者基本都在27.90%附近。数据上看近几年新希望市场份额没有太大的变化,增速放缓;而其他几家企业平均增速大大好于新希望,不断攻城略地。而海大独树一帜,不降反升是为何?后面再分析~

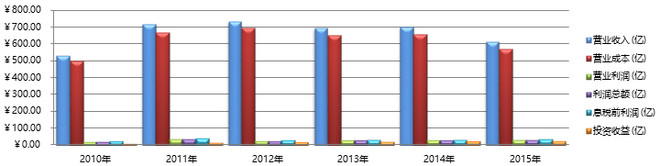

再看营业成本,2015年为572.43亿元,同比下降13.08%,随着营收的萎缩成本跟着也一并下降,下降幅度基本与营收一致。营业成本占比93.05%,没怎么太大波动,2010~2015年平均营业成本占比为93.73%。饲料企业的营业成本居高不下,其中主要的原因还是原材料价格问题,由于原料在饲料产品成本中所占比重较大(差不多85%的比重),因此原料价格的波动对饲料企业的利润水平有很大影响。国际市场上,大宗饲料原料的定价权都在老外手中,这无疑是增加了饲料企业成本控制的压力。

成本增速不做对比,基本上与收入增速的走势一致,主要对比下成本占比。从数据中可以看到,五家公司的成本占比差不了多少,六年平均来看新希望与正邦最高,达到了93.73%及93.38%,而大北农最低为77.86%。整个行业特征所决定,赚钱不易,规模经济。

从数据上看,受整个饲料行业低迷所影响,各家都进入生死期,尤其是中小企业。而新希望资历较老,已经从成长期步入了成熟期,且经验丰富、业务逐渐多元化,饲料单一业务风险逐渐降低,又有金融服务支持,整体抗风险能力较强。说到多元化,可能会给人一种业务分散、资源不够集中、各项都做不好、从而拉低公司的整体利润的印象。但是本人认为新希望的多元化属于垂直多元,并不是横向多元化。从饲料、到养殖、再到屠宰、肉、乳类等食品,整体垂直发展。虽涉及业务较多,但始终在农牧业内稳定发展。加上投资民生银行、四川希望银行、民生人寿,一方面自己能够获取更多的金融支持,另一方面也给合作方提供了金融服务便利,正所谓一举两得。但是新希望的地产业务,规模小且不专业,资金消耗量又大,投资回报周期还长,不明白为什么要涉及不擅长、且狮子老虎众多的领域里。总的来说,虽然饲料行业低迷,但是新希望还有很多的成长性,比如除饲料外下游的养殖、屠宰以及食材食品,在国内外都有很大的发展空间,并且新希望也具有一定的优势(定性分析-核心竞争力中已说明),这需要时间来证明。

【费用支出】

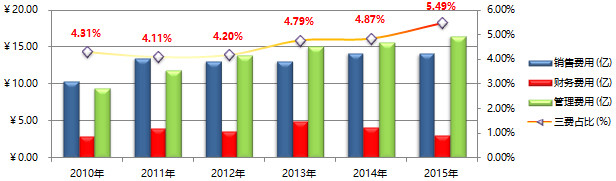

2010~2015年,新希望三费支出占收入比平均为4.63%,2015年创下新高为5.49%。其中,销售费用14.14亿元,同比减少1000万元,其中项目各有增减,幅度均不大。财务费用3.12亿元,同比减少1.05亿元,其中银行借款减少、以及贷款利率下降所影响。管理费用16.54亿元,同比增加了8700万元,其中项目各有增减,幅度均不大。三费支出占比不高,本身这个行业也没有太多的销推宣费用,整体还好。

再来对比一下三费支出占比,五家公司平均六年水平来看,新希望最低为4.63%,最高为大北农15.84%。差距还是蛮大的。从2010~2015年的走势上看,除了海大是有下降趋势外,其余四家都是逐渐上扬的态势,只是程度不同,大北农以及天邦最为明显。究其原因,三费支出占比较高者,比如大北农和天邦,一方面收入逐渐萎缩或负增长,另一方面是费用支出逐年加大导致,这两家公司都在成长期,规模相对来说还不算很大,大投入以及精细管理问题也不少。新希望较低乃是规模效应足够,虽然收入增速负增长,但是三费支出上升也不算快,加之管理上很有经验,整体还控制的比较好。海大、正邦还算不错,收入增长,三费支出控制还算稳定。总的来说新希望保持了非常稳定得低水平,这一点看上去很不错。

【运营能力】

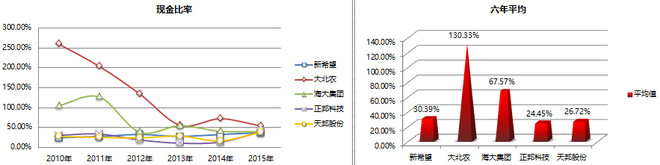

截止2015年,新希望账上现金37.27亿元,同比增加4.31亿元;交易性金融资产2681万元;流动负债100.83亿元;现金比率37.23%。同比提升466个基点。2010年~2015年平均水平为30.39%。资金利用率不错。

五家公司对比下,六年平均下来现金比率由低至高依次为正邦、天邦、新希望、海大和大北农。新希望的历史波动幅度相对来说较小一些,资金利用水平更高点。整体来看截止到2015年末各家现金比率都达到了一个较为“合适”的范围内。

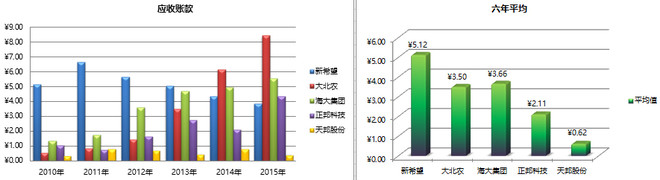

截止2015年,新希望的应收票据为1598万元,同比减少了74.20%;全部为银行承兑汇票,应收票据很少。其他同行应收票据也都不多,也没什么可说的。截止2015年,新希望的应收账款为3.87亿元,同比减少10.83%。从走势上看呈逐渐下滑的状态。应收账款始终处于营收增速之下附近,无恙。再与同行进行下对比,趋势性来看,新希望呈下降趋势,而大北农、海大、正邦呈上升趋势,天邦应收款基本维持平行。六年平均来看,新希望最高,达到5.12亿元,天邦最低,为6200万元;当然,各自体量不同,但基本上无碍。

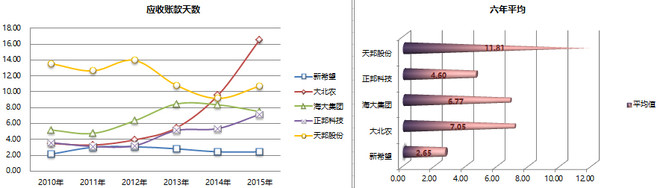

截止2015年,新希望的应收账款周转率为14986.60%;2010~2015年平均应收账款周转率为13988.45%;应收账款天数为2.44天,2010~2015年平均应收账款天数为2.65天。周转率虽有所下降,但还是挺高的,晚半天收到钱也没什么~主要对比一下各家的应收账款天数,可以很明显的看到,2010~2015年平均应收天数新希望最短,为2.65天;天邦最长,为11.81天。从历史走势来看,新希望保持了一个很稳定的状态,而其他各家则一直呈上升趋势,尤其是大北农,上升趋势加快明显。在收钱速度上新希望还是很有优势。

看一下应付票据,截止2015年新希望应付票据为5900万元,同比增长96.21%。增长幅度够大但绝对值太小,基本可以忽略不计。2010~2015年票据平均为2.04亿元,从走势看逐年降低。各家公司进行一个对比,除了新希望和正邦外,其他3家基本上没有应付票据。而新希望与正邦刚好是相反的走势,前者逐渐减少,后者逐渐增多。再看应付账款天数,截止2015年新希望为11.49天,2010~2015平均应付为9.94天;从走势上看应付款周期拉长了5天,还算不错,说明新希望对于供应商的把控和地位还是比较高的,信誉也是不错的。对比来看应付账款天数,2010~2015年平均水平新希望最低,为9.94天,海大略高于新希望为10.48天;而正邦最高为18.07天。天邦、大北农也基本上与天邦天数差不太多。虽然应付账款天数越多则对公司越有利,因为这部分欠款没有利息,与其早点还款不如好好利用去创造回报,即便放银行也能产生利息。但是也不见得,毕竟欠款时间越长供应商越有意见。人家也要周转做生意呀~久而久之,必然生怨。所以一个比较“合理拖欠”的时间还是要把握好的,这个问题就见仁见智了。但是看一下正邦、天邦、大北农的应收天数,就知道为什么应付天数会增长了。收款变慢了,所以付款也跟着拖,反正不能亏了自己~

最后,看一下应收天数与应付天数的比值,也就是应付账款天数减去应收账款天数,结果为正数说明应收账款天数

公安备案号 51010802001128号

公安备案号 51010802001128号