-

匠心●金种子 其十二、黄山胶囊(002817)

阿操1985 / 2016-12-20 20:41 发布

引言

2016年有将近200只新股票加入沪深两市主板市场。投资者一直在寻找一种可以不断复制的投资方法。所有的方法其实都是在寻找买入后暴涨数倍的股票。选择优质投资标的实际上就是选择出下一个贵州茅台,下一个十倍股,下一个财富传奇。面对许多的新股,不禁要问它们有没有金种子的基因,成长为资本市场的参天大树?这是时代交给每一个投资者的问题。

【选股原则】

匠心●金种子=刚上市不久的股票+优质的基本面(财务、管理层、股权结构、产业优势)+技术面+挖掘公司独一无二不可复制的成长基因

【建仓策略】

中长期持股+宏观背景下大波段趋势交易

十二、黄山胶囊(002817)

1.基本面

黄山胶囊:第三大药用空心胶囊制造商

海豚简评:药辅企业,生产的产品就是大家平时吃药时能看得见摸得着的花花绿绿的外壳。行业未来的增长空间最主要在于中成药制剂的快速发展,建议适当关注

公司成立于 1996 年,是中国最早的药用空心胶囊生产企业之一,已有 15 年以上药用空心胶囊生产历史,能够生产 00#、0#、1#、2#、3#、4#等各种型号以及胃溶、肠溶、胃肠复合型等不同功能的药用空心胶囊。“旌川”牌药用空心胶囊获“安徽名牌产品”称号。

2016年拥有总产能246.03亿,2016年上半年营收为1.4亿元,净利为3254.83万元,毛利率为45.05%。其中明胶空心胶囊和肠溶肠溶明胶空心胶囊营收占比分别为78.41%、21.59%。

先后被天津天狮生命源、四川好医生药业集团等知名药企认定为战略合作伙伴,主要客户有扬子江药业、杭州中美华东制药、江苏正大天晴、江西济民可信药业等医药生产企业和部分保健品厂商等,常年客户达 200多家

公司等2012年“铬超标胶囊”事件后,我国药用空心胶囊行业监管日趋严格,公司上游原材料药用明胶价格有所提高,供需关系一度紧张,制药企业对药用空心胶囊产品质量要求不断提高,不规范的药用空心胶囊生产企业被淘汰。公司在行业中较早尝试将“非灭菌生产工艺”引入药用空心胶囊的生产过程,产品无需环氧乙烷灭菌即可达到标准。

行业竞争格局方面,截至 2016年 1 月 31 日,我国正式批准《药品生产许可证》的胶囊生产企业为 145 家。其中前四大生产企业分别为苏州胶囊、山西广生胶囊、安徽黄山胶囊和青岛益青药用胶囊。

制药行业对药用空心胶囊需求量由 2001 年的 814.21 亿粒增长至2013 年的 2,321.09 亿粒,年复合增长率达 9.12%。2013 年我国药用空心胶囊的市场容量约为 23.21亿元~25.53 亿元。一方面,化学药品制剂中胶囊剂药品比例由 2001 年的14.29%上升至 2013 年的 20.42%;另一方面,中药逐渐由传统的汤剂、粉剂、丸剂向胶囊剂发展,中成药制药企业亦逐渐使用空心胶囊装药生产,对空心胶囊需求量由 2001 年的 274.25 亿粒增长至 2013 年的 973.14 亿粒,年复合增长率达 11.13%。

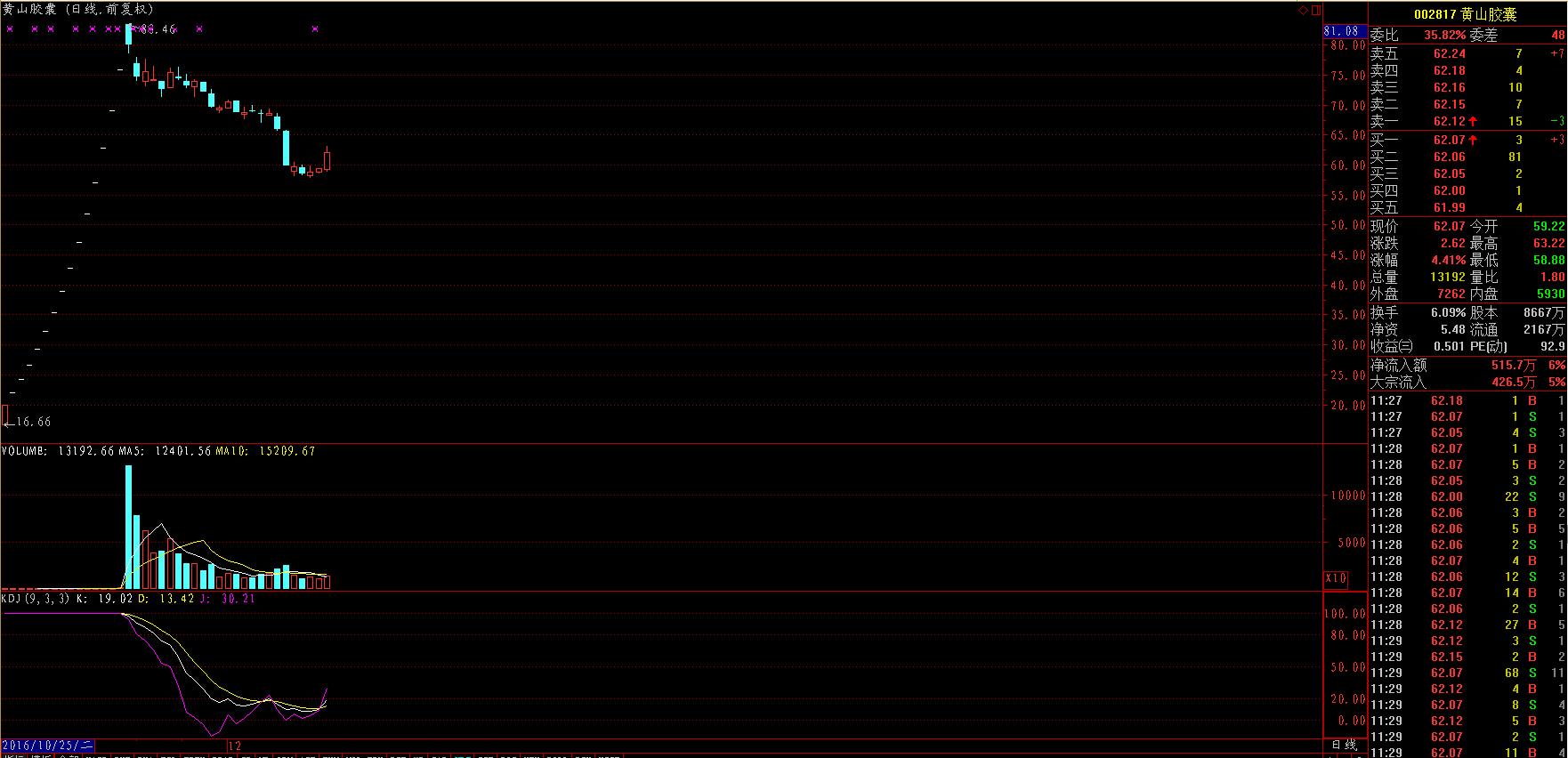

2.技术分析

公司流通盘小,刚经历第一次大跌,反弹可能性高。

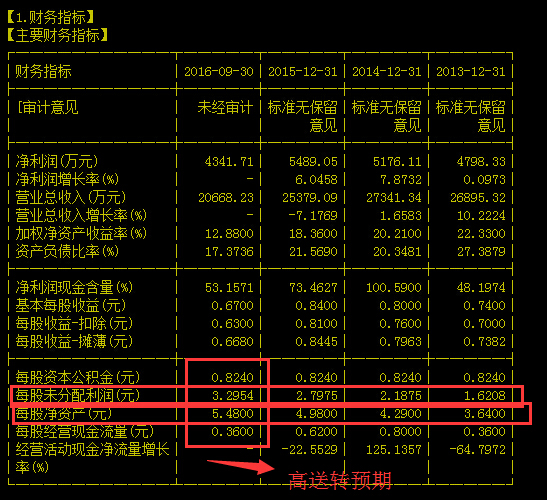

3.财务分析

几项指标很高。高送转预期明显。

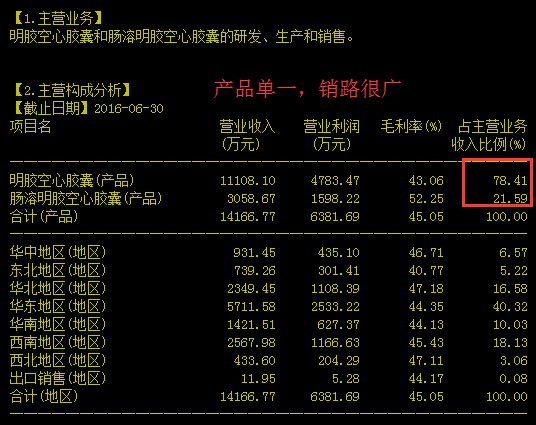

4.经营构成

公司产品构成二八分。重点明确。产品全国渠道畅通。

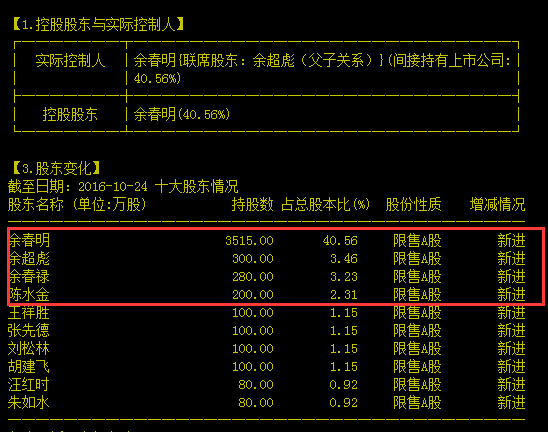

5.股东和实际控制人

典型的家族企业。股权稳定,有做高股价的动力。

6.公司主页

7.网友价值at风险:黄山胶囊参考研究报告

1.公司简介

安徽黄山胶囊股份有限公司创建于1989年,是一家专业生产明胶空心胶囊和肠溶明胶空心胶囊的大型胶囊生产制造商。公司长期致力于药用空心胶囊产品的研发、制造,为国内首家同时拥有明胶空心胶囊、肠溶明胶空心胶囊、结肠溶空心胶囊、植物空心胶囊和植物肠溶空心胶囊五大产品系列制造技术和生产能力的企业。

2.行业信息、竞争格局

公司主营业务为药用空心胶囊的生产与销售,主要产品包括明胶空心胶囊与肠溶明胶空心胶囊。

作为胶囊剂药品的主要辅料之一,药用空心胶囊是一种重要的药用辅料。药用空心胶囊是由可套合和锁合的帽和体两节组成的质硬且有弹性的空囊,呈圆筒状。按囊壳材料不同,药用空心胶囊一般分为明胶空心胶囊、肠溶明胶空心胶囊以及植物空心胶囊(包括羟丙基淀粉空心胶囊、羟丙基甲基纤维素空心胶囊、普鲁兰多糖空心胶囊等)。

胶囊剂是世界上主要药品剂型之一,作为胶囊剂的重要辅料,药用胶囊的使用已有170 余年的历史。随着对胶囊剂药品需求的不断增长,药用空心胶囊行业也获得了长足的发展。其中94%是明胶空心胶囊,而另外6%则主要来自包括植物空心胶囊的非动物源性胶囊。植物空心胶囊的年销售增长率超过25%。从全球范围来看,市场行业集中度高,药用空心胶囊的生产比较集中,大企业占据大部分市场份额,以销售金额计,Capsugel、Qualicaps、Associated、Suheung和Farmacapsules五家规模最大的生产企业的市场占有率合计约70%。

与国外相比,我国药用空心胶囊行业起步较晚,相关管理体系和标准制定还有待完善,产业集中度存在进一步提高的空间。行业内主要的公司和市占率如下:

3.公司信息、核心竞争力

近年来,公司药用空心胶囊销售量稳步增长,产销量稳居行业前列。2010~2013 年,公司在药用空心胶囊行业的市场占有率分别为6.98%、7.10%、9.38%和10.53%。公司几乎全部内销,没有外销。公司的大客户包括正大天晴、华东医药等大型制药企业。

公司现拥有国家知识产权局核发的4 项《发明专利证书》、45 项《实用新型专利证书》及2 项《外观设计专利证书》,研发投入占比过去一直不到3%,15年稍高一些,16年上半年仅为1.86%,这行业确实不需要很高的研发投入,非常成熟的行业了。

4.财务状况

2013-2015年公司营业收入分别为2.69亿,2.73亿,2.54亿。同比增长分别为10.22%,1.66%,-7.18%。净利润分别为0.48亿,0.52亿,0.55亿,同比增长分别为0.10%,7.87%,6.05%。

可以看到业绩增速很慢,15年收入下滑,利润保持。主要是公司15年毛利率从过去的40%提升至44.47%。净利率过去三年也逐年提升,分别为17.84%,18.93%,21.63%。但在净利率提升的情况下,公司的ROE却从22.3%下滑至18.4%,公司的周转率在15年大幅下滑。

公司的应收款和票据15年同比增长近30%,但绝对额不高,不到7000万,存货同比增长11.5%至3746万,除此之外,导致周转率下滑的因素还有公司固定资产多增4000万至1亿,16年固定资产更是高达1.92亿,未来折旧压力加大。

公司经营现金流净额15年下滑20%只4032万,低于净利润,货币资金5609万,长期借款1000万,整体现金还是可以的。

5.募投项目

本次合计合计3.37亿,分别用于:药用胶囊工程技术研究中心建设项目29952万、年产220亿粒药用空心胶囊扩建项目30705.9万。公司过去产能利用率接近100%,但注意到,公司15年在建工程为1.14亿,16年仅为3598万,固定资产高达1.92亿,公司募投的项目早已开始(A股常见现象,IPO还没开始,募投项目早早开始,全因排队时间太长)。

6.风险点

1)采购商离奇变更。

黄山胶囊在2014年4月和2016年4月发布的两版招股说明书,其中均涵盖了2013年的财务和经营数据。其中2014年版招股书中针对2013年排名前五位的供应商的信息披露,排名第五位的是“普邦明胶”、金额为535万元;然而,2016年版招股书中针对2013年第五位供应商披露为“安徽山河药用辅料股份有限公司”、金额为610.3万元。与此同时,针对其余4个主要供应商的名称和采购金额完全一致。这也就意味着,黄山胶囊在前后两版招股说明书中,必然有一版的主要供应商信息存在虚假披露。

还记得之前的毒胶囊吗?工业明胶做成的药用胶囊事件在中国快速发酵,公司两版招股书的供应商不同,很可能是普邦明胶涉嫌毒胶囊,公司刻意造假掩盖这一行为。

2)供应商金额对不上

山河药辅在2013年到2015年均位列黄山胶囊的前五名供应商名单中,对应各年度的采购额分别为610.3万元、373.95万元和521.18万元。但是与此同时,根据山河药辅于2015年4月发布的招股意向书披露,2013年对黄山胶囊的销售额仅为593.36万元、2014年的销售额为377.92万元,与黄山胶囊披露的采购金额,均存在一定差异;此后,山河药辅在2015年年报中并未详细披露前五名客户名称,但是单从山河药辅2015年前五名客户对应的销售数据来看,也没有任何一个能够与黄山胶囊所披露的2015年521.18万元的采购金额匹配。

3)产品价格不断下滑

如图所示:

7.结论

行业是一个冷门的低增速行业,但公司是行业内市场占有率最高的企业,整体业绩无增长,资产质量尚可,成长性有限。除非非常低的估值,否则没有关注的价值,可以期待的是未来公司继续扩大市场占有率,成为寡头企业(即便行业不增长,公司也可以业绩高增长)。

公安备案号 51010802001128号

公安备案号 51010802001128号