-

1988年巴菲特投资可口可乐的决策,发生在全球政治经济格局剧变的关键节点。以下从政治、经济双维度分析当时的国内外环境,揭示这一经典投资背后的宏观逻辑:

巴菲特1988年投资可口可乐时的国内外政治经济环境

柴孝伟

/ 06月16日 06:53 发布

/ 06月16日 06:53 发布

一、美国国内政治经济环境

1. 政治与政策导向

里根经济学延续:

共和党总统里根(任期1981-1989)推动的“供给侧改革”进入深化期:大幅降低企业所得税(从46%降至34%)、放松监管、鼓励企业创新。

政策红利推动消费产业繁荣,可口可乐等跨国企业受益于税负减轻和海外利润回流便利。

贸易保护主义抬头:

1988年通过《综合贸易与竞争法》,授权政府制裁“不公平贸易”国家(主要针对日本)。

可口可乐因本土生产比例高(90%以上原料采购自美国农场主),受贸易摩擦冲击较小。

2. 经济与市场特征

股灾后的修复期:

1987年“黑色星期一”股灾余波未平(道指全年仍跌2%),市场情绪谨慎,消费龙头股被错杀。

可口可乐1988年市盈率仅15倍(低于过去十年均值20倍),股息率达3%,安全边际凸显。

消费驱动型增长:

人均可支配收入年增3.5%(1980-1988),中产阶级壮大推动软饮料人均消费量提升(1988年达190升/年)。

通胀率从1980年13.5%降至1988年4.1%,企业定价能力恢复。

二、国际政治经济环境

1. 冷战末期地缘政治变局

美苏关系缓和:

戈尔巴乔夫推行“新思维”改革(1985-1991),美苏签订《中导条约》(1987),冷战对抗降温。

可口可乐作为“美国符号”加速渗透东欧市场(如1986年进入波兰,1988年进入苏联)。

新兴市场开放窗口:

中国改革开放深化:1988年《宪法修正案》承认私营经济合法性,可口可乐在华工厂增至13家。

拉美债务危机缓和:美国“布雷迪计划”(1989)减免债务国负担,巴西、墨西哥等市场复苏。

2. 全球经济秩序重塑

美元贬值红利:

《广场协议》效应(1985):美元三年内对日元贬值50%,对马克贬值40%,可口可乐海外收入兑换为美元后利润增厚。

全球化生产链形成:

跨国企业将低附加值环节(如灌装)转移至发展中国家,可口可乐在拉美、东南亚的灌装厂利润率超25%。

大宗商品价格低迷:

糖价处于历史低位(1988年约10美分/磅仅为1980年1/3),降低可口可乐生产成本。

三、可口可乐的政经适配战略

1. 政治风险对冲

本地化生产:

-在全球建立1200余家灌装厂,规避贸易壁垒(如印度1977年外资禁令后,可口可乐通过技术授权维持市场存在)。

游说能力:

推动美国政府对巴西、墨西哥施压,解决其外资利润汇出限制问题。

2. 经济周期防御性

抗通胀定价权:

1981-1988年产品累计提价58%,远超同期美国通胀率(32%),毛利率稳定在60%以上。

轻资产现金流:

依赖品牌授权和浓缩液销售(占利润70%),资本开支仅占收入4%,1988年自由现金流达10亿美元。

四、巴菲特决策的政治经济学逻辑

1. 押注“美国霸权红利”:

冷战胜利预期下,美国文化/商品全球扩张不可逆,可口可乐是核心载体。

2. 利用美元周期:

美元贬值周期提升跨国公司海外竞争力,符合巴菲特“买美元贬值受益者”策略(同期重仓吉列、美国运通)。

3. 政治风险定价偏差:

- 市场高估冷战风险(1988年美股风险溢价达5.7%),低估可口可乐的全球化抗风险能力。

历史验证:

1989年柏林墙倒塌后,可口可乐在东欧销量三年增长400%。

1992年海外利润占比升至80%,印证巴菲特对全球化趋势的前瞻判断。

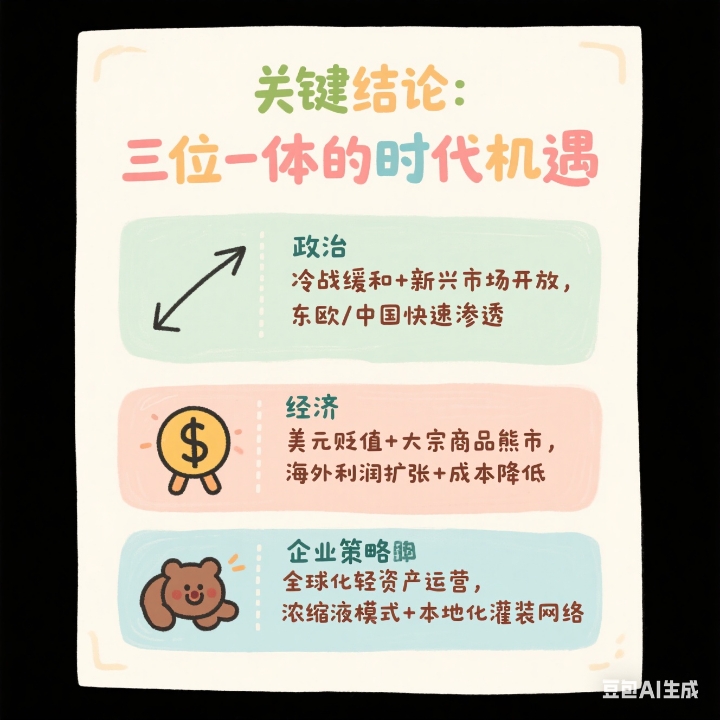

关键结论:三位一体的时代机遇。

政治,冷战缓和+新兴市场开放,东欧/中国快速渗透。

经济,美元贬值+大宗商品熊市,海外利润扩张+成本降低。

企业战略,全球化轻资产运营,浓缩液模式+本地化灌装网络。

巴菲特透过短期波动,捕捉到美国软实力扩张、全球化生产革命与消费品牌垄断化的三重历史进程,这正是“股神”超越纯财务分析的格局所在。

(本文为转文)

公安备案号 51010802001128号

公安备案号 51010802001128号