-

风暴将至?

揭幕者

/ 05月20日 15:29 发布

/ 05月20日 15:29 发布昨晚,30年美债利率突破5%,起因是穆迪下调老美主权信用评级!

由于信用评级下调,会导致资金无法配置美债,只能卖出,换配其他资产,美元资产承压。

有卖方认为美债市场“风暴”将至,更需关注进一步上行的“尾部风险”。

主要原因包括:

(1)关税的短期效应:通胀上行风险大于经济下行风险;

(2)7月之前减税法案落地或增加财政不可持续的担忧;

(3)弱美元周期下,非美机构平仓外汇风险敞口容易形成债汇双杀。

美元资产现在面临抛售压力,对非美资产来说,是好消息。

今日A股和港股都表现不错。

今日两市震荡小涨,大盘在稳住3300的基础上,站稳10日线后,重回5日线。

两市成交额较昨日增加923亿,达1.21万亿元.

领先指标沪深300和A500也顺势走强,但某队没出手迹象。

科创板、创业板、微盘股指数、北证50同步上涨,注意,微盘股指数再次刷新历史新高,北证50今日有创出历史新高!

十年成长优选之前止盈了北证50,没什么好遗憾的,以后有调整机会,找机会再重新配置。

港股表现积极,恒生指数目前上涨1.39%,恒生科技上涨1.08%

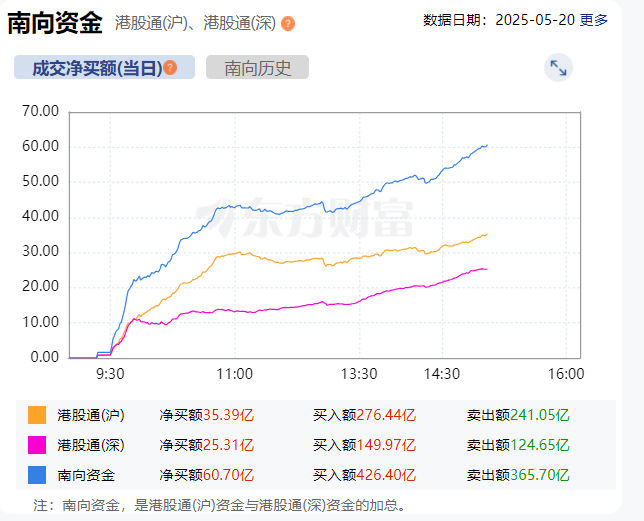

南向资金目前净买入超60亿。

自5月12日中美关系边际转好至今,全球投资者风险偏好的系统性改善。

之前我们提示过港股消费逆势走强,近期震荡行情下,港股消费逆势表现,诸如港股消费ETF易方达(513070,联接A/C:018103/ 018104)等跟踪的港股通消费指数还能保持上升趋势,上周逆势上涨。

港股消费ETF易方达(513070)跟踪的港股通消费指数,汇聚了一系列新消费龙头,这批龙头在商业模式上较上轮新消费热潮已有升级,捕捉新世代“心价比”的消费趋势,同时积极通过AI降本增效,赋能新业务,打开成长新空间。

在新商业模式、新消费趋势及科技赋能驱动下,港股消费成长性较高。其成份股2024财年平均营收增速达15%,平均归母净利润增速达21%。

4月重要会议提出“大力发展服务消费”!值得注意的是,港股消费中,服务消费(如零售、旅游、餐饮、娱乐、教育等)成份股市值占比高达68%,远高于其他A股消费指数。

当前消费政策重心从商品消费转向服务消费扩容,港股消费受益面更大,且在历轮政策刺激中,港股消费弹性更大,偏好消费的看官可以观察观察。

行业表现看,传媒、综合、医药、家电涨幅居前,军工、地产、煤炭逆势下跌。

主题表现看,

1、某卖方对宠物主题上涨速评(之前也分享过宠物专题):

宠物经济指数创历史新高。预计国货宠物食品及宠物医疗龙头有望超额成长,引领黄金时代。

1)宠物食品:国货龙头凭借对本土宠物及宠物主需求的细致洞察,对国内线上兴趣电商等渠道迭代机遇的把握,以及品牌矩阵和势能的丰富和提升,已呈现替代外资、跳脱内卷态势,有望进入份额加速提升的国货崛起黄金时代。2)宠物医疗:连锁化率提升为大势所趋,诊疗技术和商业模式为确保利润水平的核心要素。资本化退潮背景下,格局有望加速优化,具备良性造血能力的龙头企业开始加速份额提升。

2、某卖方对油运表现较弱的点评,仅供参考:

近期VLCC运价相对平淡,所以谈不上对股价的明显催化。

不过可以清晰的观察到,今年运价中枢是在上移的,后续的相关催化还包括OPEC+继续增产,中美原油贸易恢复,伊朗局势变化等。

油运当前的最大优势是安全边际比较高,向下空间相对有限。从基本面维度,运价大概率二三季度淡季不淡,且又有着向上的弹性期权。

另外港股的海能,现在股价位置就有7%以上的股息率,这也是此前险资举牌的重要原因。

今日,胖老揭观点鲜明,依然简单直白,不模棱两可:

大盘继续震荡!

虽然震荡,但是结构性机会很多,比如之前跟你们讲过的A股的宠物主题,这两天发力了!

还有港股的化妆品(美容经济)、潮玩(谷子经济,比如我周末草根调研的品种)、奶茶、珠宝黄金饰品最近都蛮强。

没想到吧,这些都和消费息息相关!

我自己对消费品种也比较偏爱。

公安备案号 51010802001128号

公安备案号 51010802001128号