-

伯克希尔烟草往事,一个少赚260倍的案例!

价值投机小学生

/ 2024-09-26 13:49 发布

/ 2024-09-26 13:49 发布来源于石头的投资

, 沃伦

· 巴菲特曾说: “ 我来告诉你, 。 , 。 , 。 ” 在美国

, , , 。 《 》 , · 班克罗夫特曾经私下对人说, , : 通用汽车、 。 : 美国人即便负担不起车子, , , 。 : “ 假如你想赚钱, 。 , 。 ” 11

伯克希尔的烟草简史

① 1980年

: ( , “ RJR” ) 1980年3月

, 。 · 沃尔克大幅提高联邦基金利率, , 。 从1980年开始

, · 哈撒韦公司开始增持雷诺兹烟草( ) 。

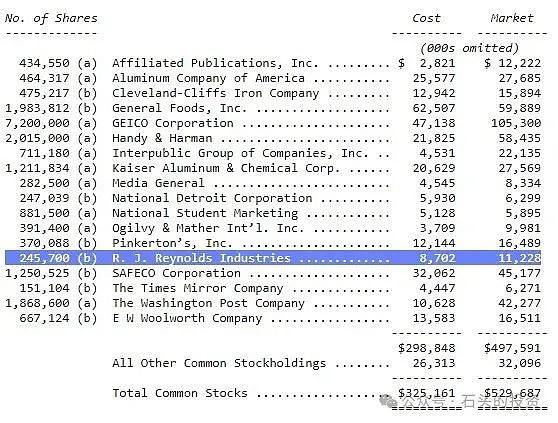

1980年致股东信

1981年致股东信

1982年致股东信

1983年致股东信

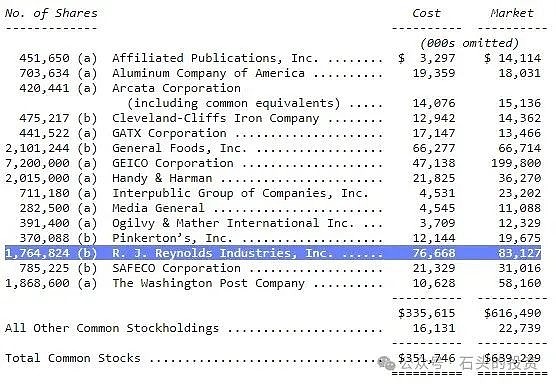

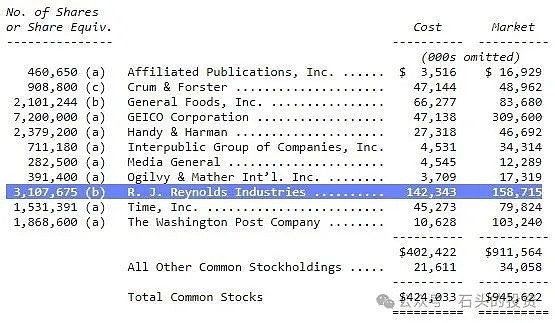

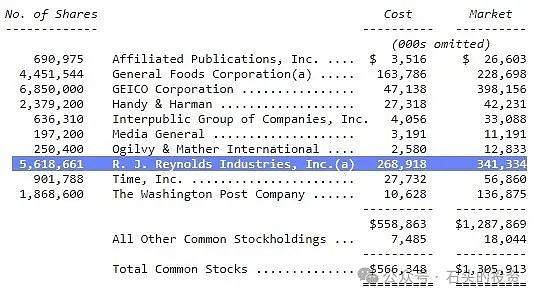

巴菲特继续出售RJR股份

, , 。 , · 莫里斯( ) , · 哈撒韦公司在通用食品公司的投资收益增加了3倍以上。 ② 1982年

: ( ) 1981年12月21日

, , ( , “ American Maize-Products Company” 的子公司) 。 第二天

, , , 《 》 。

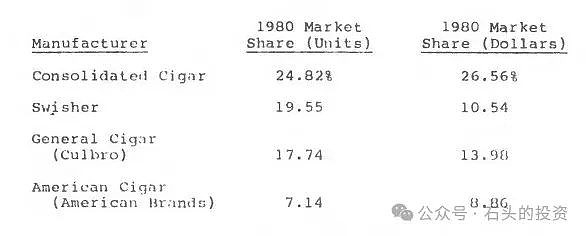

贝尤克市场占有率

1982年3月

, , , ( ) ( ) 。 , , , 。 同年9月

, , 、 。 尽管存在法律悬而未决的问题

, , , 。 ③ 1989年

: · ( ) 1985年

, , · 纳贝斯克。 , ( , “ KKR” ) 。 、 , · 纳贝斯克背负着巨额债务, , 。 一年之内

, , : 华尔街并不在意这些区别

, , , 。 —— 而这两种人都不缺。 垃圾债券仍然是一个雷区

, 。 , 。 “ y” 的日期) , , 。 就雷诺兹

· 纳贝斯克而言, , ( ) 。 , , 。 虽然巴菲特并不介意持有这些债券

, · 纳贝斯克在第二年就按面值赎回了所有垃圾债券, 。 ④ 1993年

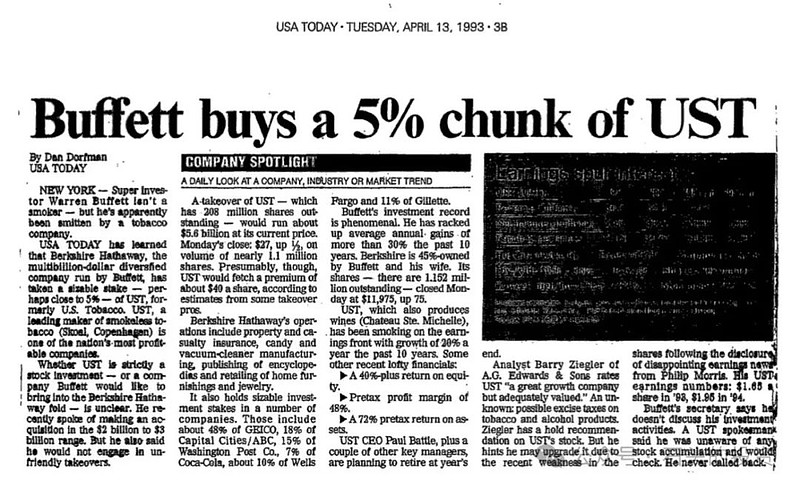

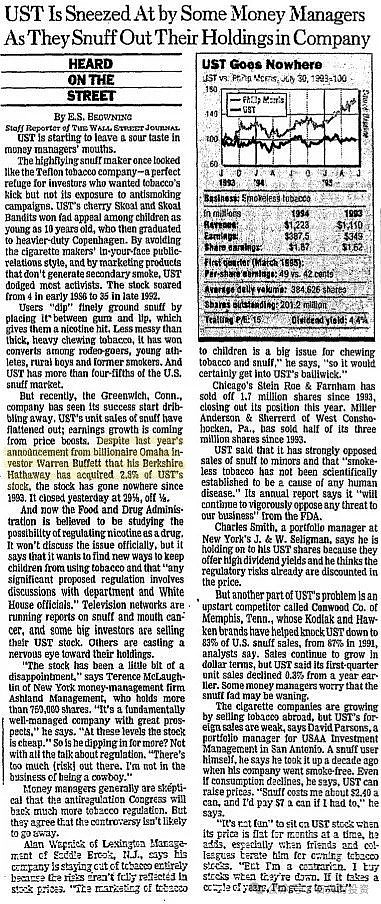

: ( ) 1993年4月

, 。 , , , 。 当时UST是美国口腔烟草市场的主导者

, , , , 。

巴菲特购买UST

巴菲特购买UST

购买时正值

“ 万宝路星期五” , —— 甚至包括没有直接接触香烟的UST。 有趣的是

, , , , , 。 ⑤ 2003年

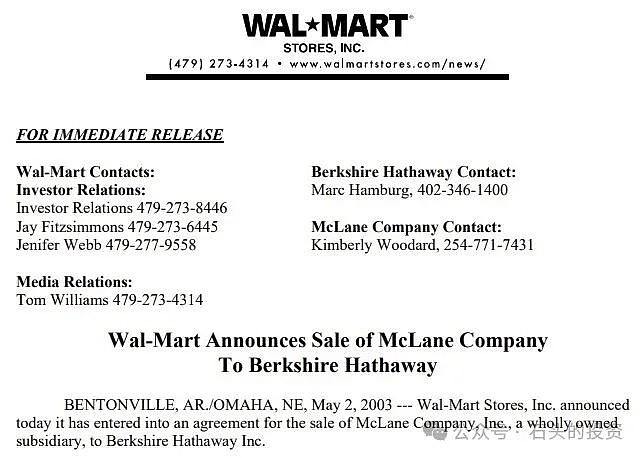

: ( ) 2003年5月

, · 哈撒韦公司, , , 、 、 。

沃尔玛出售麦克莱恩

作为美国最大的便利店消费品供应商之一

, 。 , , :

麦克莱恩占奥驰亚收入

2022年

, , , 。 , 。 2

巴芒谈烟草

① 1997年股东大会

: 股东

: · 胡珀, , 。 我的问题是关于烟草类股票的

, , ? 这些股票中有没有一些变得特别有吸引力? 具体来说, ? 巴菲特

: , , , 。 , 。 我们在布法罗拥有一家报纸

《 》 , 。 , , 。 通过我们全资拥有的子公司

, 。 , , , 。 但几年前我们曾经作出一个决定

: 我们不会收购烟草生产企业, , 。 , 。 芒格

: , 。 巴菲特

: 。 , 、 ? 我无法给你一个确切的答案。 我只知道

, , 。 , 。 因此

, , 。 , ( ) , 。 ②2005年股东大会

: 巴菲特

: , 。 , 。 我不确定这一逻辑是否完美

, 。 , 。 我们可能拥有一家销售香烟的零售公司

。 , , , , 。 , ? 芒格

: 。 巴菲特

: , , , , , , 。 我们去了一家酒店

, , 。 , 。 , , 。 你知道

, , 。 , 《 》 , , 。 此外如果你拥有一家大型零售机构

, , , , —— 它们并不完美。 但我们已经拒绝了一些机会

, , , 。 , ? 芒格

: , , , 。 , 。 : 就像把1亿美元放在一个蒲式耳篮子里, 。 , , 。 3

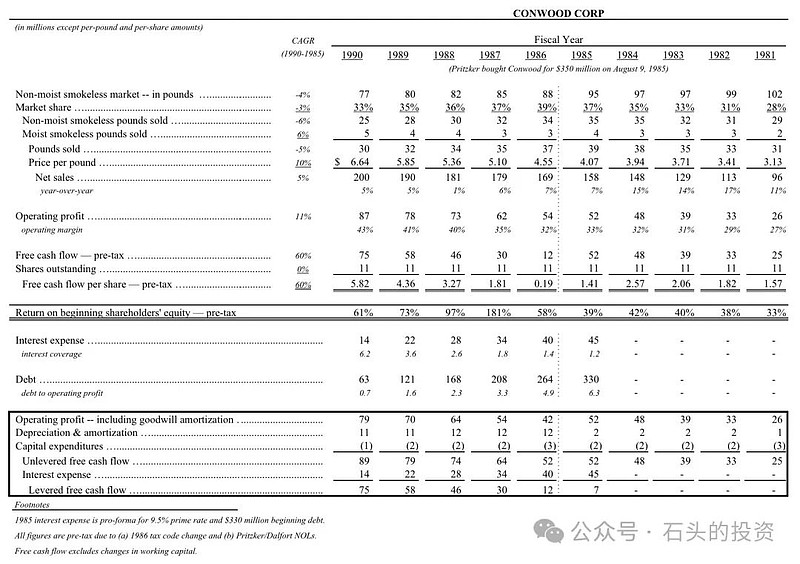

少赚260倍的康伍德

巴菲特称其为

“ 我见过的最好的企业之一” , “ 我见过的最好的交易” , , 。 康伍德

( ) 。 , 。 , , , , · 塞斯洛。 塞斯洛是一位人脉广泛的会计师出身的投资者

, ( “ RH” ) 。 , , 。 , 。 为什么是伯克希尔

? 因为巴菲特和芒格曾拥有过雷诺兹烟草公司的股票, 。 “ 烟草制作成本1分钱, , , 。 ”

巴菲特和芒格对康伍德的看法

: 巴菲特

: “ 我见过的最好的企业之一。 ” 芒格

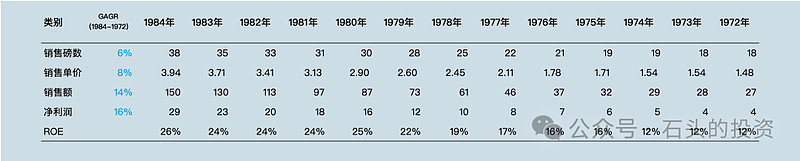

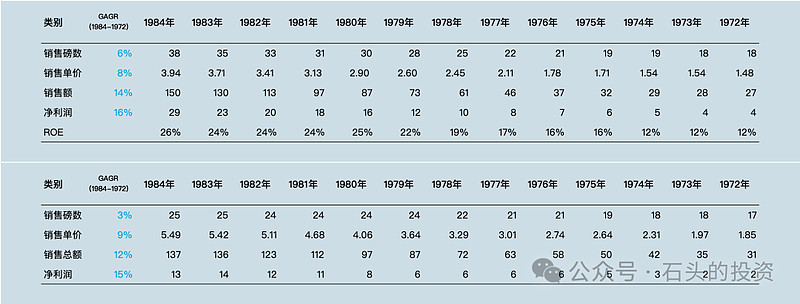

: “ 这些数字令人难以置信。 ” 康伍德的数据

( ) :

销量增长

: 6%价格上涨

: 8%烟草收入

: 14%净利润

: 16%现金转换率

: 约100%实际上

, : 康伍德和喜诗( ) :

单位增长

: 6%vs3%价格上涨

: 8%vs9%收入增长

: 14%vs12%净利润

: 16%vs12%现金转换率

: 约100%此时杰伊

· 普利兹克登场, 。 · 马维克会计师事务所的会计师。 当塞斯洛离开皮特后

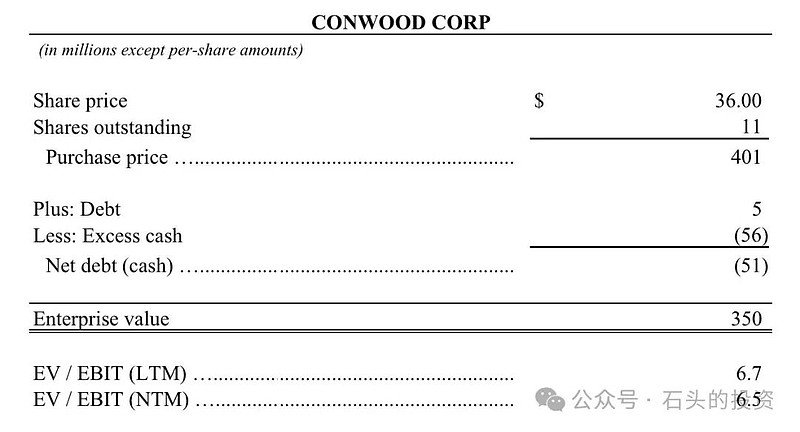

, , , , : “ 他非常快速地接受了。 ” 购买价格为3.5亿美元( ) 。

对价

: 4.01亿美元减去净现金

: 5100万美元购买价格

: 3.5亿美元EV/EBIT(LTM)

: 6.7倍EV/EBIT(NTM)

: 6.5倍普利兹克是如何做这笔交易的

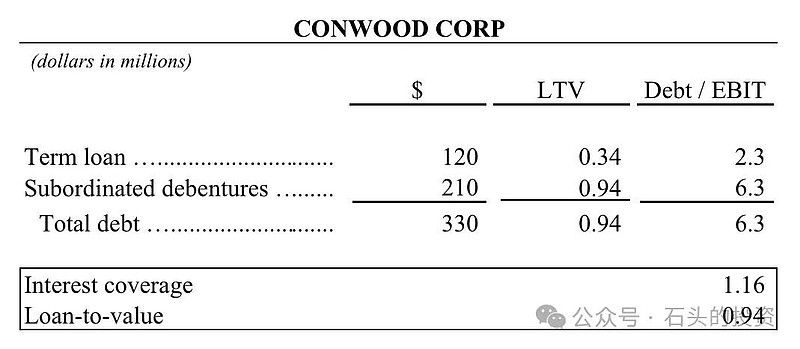

:

1.2亿美元的长期贷款

2.1亿美元的债券

2000万美元的股权融资

3.5亿美元的购买价格

① 为什么康伍德是完美的杠杆收购

? 因为康伍德有定价权

, , , :

不受经济衰退影响

较少受到诉讼影响

( ) 零售业商品毛利回报率

( ) ② 定价能力到底有多重要

? 普利兹克将康伍德的核心市场列为首选

: 非湿鼻烟。 , , , 。

③ 交易结果如何

? 康伍德每年提高价格

, , , : 购买(1985年)

: 2000万美元销售(2005年)

: 36亿美元股息(估计)

: 15亿美元TPVI

: 260XIRR

: 49%4

巴芒论康伍德

① 2007年西科金融股东会

: 股东

: , · 巴菲特学到了什么新东西? 请您和我们分享一下, 。 芒格

: , : “ 多少年来, , 。 ” 这句话用在我们身上也很合适。 , 。 , 。 如果说我们新学到了什么道理的话

, 。 , , , , 。 沃伦

· 巴菲特讲过, , 。 , 。 , 。 , 。 , 。 我和沃伦商量了一下

, : “ 沃伦, 。 。 。 , 。 ” 我们放弃了。 , 。 错过了康伍德公司

, 。 , 。 ② 在2017年

“ 每日期刊” 年会后, : 股东

: , , , ? 芒格

: , , 。 , , 。 这家公司的盈利数字漂亮极了

, , 。 , 。 , 。 这是沃伦和我两个人见到过的最赚钱的一笔交易

, , 。 , 。 , · 普利兹克( ) , , 。 你说

, , , ? 一点儿都不遗憾。 ? 一点儿都不后悔。 , 。 ? 话说回来

, , 。 , , 。 参考资料

: 1.

《 》 , · 考特莱特, , 。 2. The Real Story of Buffett

, Berkshire, and Tobacco3. 推特用户@turtlebay_io

4.

《 》 , · 芒格( ) , ( ) , ( ) , , 。 ???? 延伸阅读

: 1999年巴菲特在内布拉斯加教育论坛演讲

: 网页链接{价值投资学习小记 | 第二届价值投资征文大赛终身学习奖}

公安备案号 51010802001128号

公安备案号 51010802001128号