-

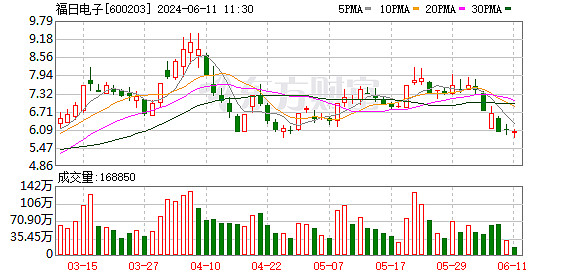

福日电子(600203.SH)2024年的业绩推演

拙政江南 / 2024-06-11 12:50 发布

作者

: 机智的纳兰泰成

福日电子

( ) : 智能手机方面

: 2023年已经进入华为等中高端手机ODM行列, 、 、 , ;

全屋智能方面

: 得益于2024年5月华为第二代全屋智能家居的发布和今年以来房地产市场全面复苏, , 、 ;

贸易公司业务

: 2023年公司决定剥离非主营业务, , , , ; 大疆无人机业务

: 根据深圳中诺在2024年3月29日的发布公司表彰大会得知, , , 。 , , ;

在新增的汽车电子

, 、 、 、 、 : 公司4月底参加北京车展, ; 另外, , 、 、 、 , , , , 。

在福日电子的传统优势业务的新客户拓展方面

: 在维护好现有重要客户的基础上, 、 、 。 在6月7日深圳中诺3C认证中新增的京东的智能终端文书

, , , !

2024年国家政策性红利方面

: 消费电子以旧换新等政策是国家重点推进的方向, , , ! 2023年福日电子营收过百亿

, 、 , , , , 、 , , , , , !

江南短评

: 产业政策红利

、 、 , 、 ( ) 、 ( 、 ) 、 、 、 、 ( ) , 、 ! 交流分享仅供参考

、 #华为# #人工智能# #股市# $上海贝岭(SH600171)$ $福日电子(SH600203)$ $协和电子(SH605258)$ @今日话题 @工业富联 @中际旭创 @券商中国 @中国基金报 @金融界网站

作者:拙政江南

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号