-

审时度势 学会在产业优势、营收研发等比较中分析投资价值、挖掘低估潜力大牛股!

拙政江南 / 2024-05-10 13:19 发布

随着新能源汽车

、 、 , 、 。 今天我们就从路畅科技

( ) ( ) 、 , 。

路畅科技

( ) 、 、 、 , 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 , 、 、 , , 、 ( 、 ) 。

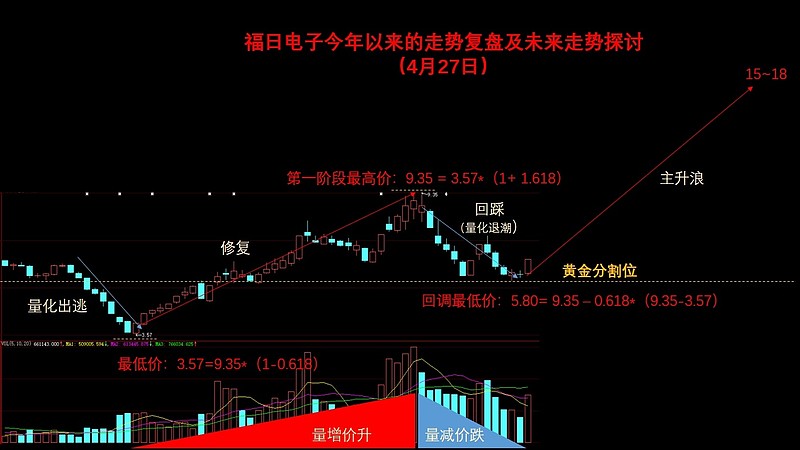

而福日电子

( ) 、 、 、 、 , 、 , ( ) , , ( ) 、 、 , 、 ( 、 ) , 、 , , 。 此外

, , , , , , 、 、 、 , , , , 、 ! 分享仅供参考

、 !

#华为# #人工智能##股市# $福日电子(SH600203)$ $路畅科技(SZ002813)$ $万丰奥威(SZ002085)$ @今日话题 @中国基金报 @券商中国 @立讯精密@工业富联@塞力斯

公安备案号 51010802001128号

公安备案号 51010802001128号