-

TCL中环如何巩固TOP1 ?

黑鹰光伏 / 2023-05-08 12:55 发布

TCL中环全球第一硅片制造商的地位几乎无可撼动!

据财报披露:2022 年末TCL中环晶体产能达 140GW,硅片外销市场市占率全球第一。到了3月份,TCL中环硅片/硅棒出货量首次单月突破10GW,实现产量、销量双突破,具有里程碑的意义。3月末,TCL中环TCL中环晶体总产能已达 150GW,一季度硅片外销规模蝉联全球第一。

在经营层面,TCL中环还在持续刷新多项核心数据历史新纪录:2023年第一季度,TCL中环实现营业收入176.19亿元,创造净利润24.64亿元,分别同比增长31.80%和69.15%,均创同期历史最高纪录。

而这已经是TCL中环连续41个季度保持盈利,

更是其连续42个季度营收保持正增长,且连续8个季度营收规模破百亿大关。

在光伏产业新一轮竞局下,混改后的中环还在加速向前奔跑。4月份,TCL中环公告称,计划投资建设“25GW N型TOPCon高效太阳能电池工业4.0智慧工厂项目”和“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”,两大项目总投资预算分别为106.65亿元和36.50亿元。

根据其战略规划,预计 2023 年末TCL中环晶体产能将达到 180GW,继续保持全球单晶规模 TOP1。

“第一”的进击战略

曾有记者问“华为成功的基因和秘诀是什么?”

任正非的答案是:华为坚定不移28年只对准通信领域这个“城墙口”冲锋。我们成长起来后,坚持只做一件事,在一个方面做大。

正所谓大道至简,TCL中环的成功亦如此。

从历史投资规模看,TCL中环堪称近年光伏领域投资最凶猛的企业之一。据黑鹰光伏统计,在2004年至今,不到20年时间,TCL中环 “投资活动现金流流出”(对外投资)合计达1201.13亿元,尤其2021年以来,其对外投资规模一直保持在100亿元以上,仅近9个季度其对外投资高达739.61亿元,是过去17年之和(2004-2020年)的1.60倍!

在强力投资支撑下,截止2023年3月末TCL中环晶体总产能已达 150GW,稳坐全球硅片制造“王座”。

TCL的产业野心远不止于此,事实上,其凭借着持续且深度的产业投资布局正在构筑新的价值想象空间。

四月上旬,TCL中环发布《向不特定对象发行可转换公司债券预案》,计划募集不超过138亿元资金,主要由于投资建设“25GW N型TOPCon高效太阳能电池工业4.0智慧工厂项目”和“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”,两大项目总投资预算分别为106.65亿元和36.50亿元。

据黑鹰光伏统计,这是2021年至今TCL中环发布的第7个对外重大项目,仅这7个项目总投资预算达571.64亿元。根据TCL中环战略规划,2023年末单晶规划总产能将超过180GW,保障战略产品的规模优势,保持领先的市占率。

此外,TCL中环还在加速实施协同发展战略。比如在电池片环节,其计划投资106亿建设25GW 差异化TOPcon电池项目,这有助于提升产业链上下环节协同,消纳超规片,进一步降低产业链综合成本,增厚盈利能力。

在组件环节,TCL中环正在试图通过构建“G12+N型+叠瓦(组件)”组合打造差异化组件路线,通过协同发力,提升公司未来长期竞争力。据了解, 2023 年末TCL中环组件产能将达到 30GW,差异化布局铸就核心竞争力。

笔者梳理及分析资料发现,在TCL中环诸多产业投资布局中,甚至创造了诸多个行业“第一”。

比如在产业投资层面,TCL中环是第一个提出建设产业城的光伏企业。2022年4月,TCL中环公告称计划投资约206亿元在内蒙古建立中环产业城项目。根据协议,政企间的资源融合、研发资源融合及协同发展理念都进一步得到增强,自此中国光伏发展已从过去简单的生产基地建设,提升为合力打造产业生态城,标志着中国光伏迈入新的发展阶段。

TCL中环也堪称是光伏领域最先推进及实施“工业4.0”最快的企业之一。

近期其公布的几个重大投资项目的一大看点就是打造“自动化、少人化、高效化、高薪化制造模式”具有全球竞争力的产业基地,这无疑将进一步扩大TCL中环工业4.0和关键工艺Know-how的核心优势,重要意义不言而喻。

十年磨一剑,通过实现工业4.0生产,TCL中环无论生产品质与效率已经较竞争对手们占据明显领先优势。

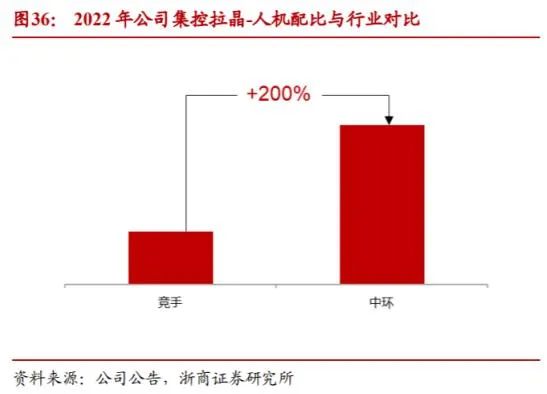

比如据浙商证券统计,截至2022年3季度末,TCL中环晶体端人机配比达到384台/人,同比实现翻倍,约超出竞争对手200%;其单台月产同比提升12%,较年初提升7%;单位产品硅料消耗率进一步下降。

当前TCL中环人均产值已达1000万/人/年,人均工资超2万美金/年,可满足北美、欧洲劳动成本较高的需求。值得一提的是,TCL中环于2022年底投产的新产能,已成为业内首家“黑灯工厂”。

综上所述,TCL中环通过建立完整的系统平台,实现少人化、智能化的柔性制造生产模式已经形成工业4.0竞争壁垒。

回归到商业竞争层面,中国光伏企业参与国际化竞争也需加快向“中国智造”转型,唯有如此,才能在国际新竞争格局持续保持领先地位。

TCL中环创造的“第一”远不止于此。

在海外战略布局与资本运作方面,TCL中环也是第一个成功战略入股海外光伏巨头的企业。

在2019年,TCL中环就携手道达尔投资了MAXEON(股票代码:MAXN),开启了全球化新征程,建立海外产业布局和全球供应链体系。在2021年4月,中环又参与认购了MAXEON在纳斯达克的增发股票。

2022年8月12日,TCL中环又发布公告称,拟以2.01亿美元自有资金认购参股公司MAXEON发行的可转债。再次展现了TCL中环全球化拓展的决心与实力。

MAXEON可谓出身名门,实力非凡。分拆于SunPower的MAXEON拥有1000多项IBC专利,效率可超过26%,背电极结构符合去银化趋势。其业务覆盖已超过100个国家,业务遍及非洲、亚洲、大洋洲、欧洲和美洲,产品遍布全球光伏屋顶和电站市场,是全球领先的光伏电池片及组件生产制造商。

据笔者了解,2021年,MAXEON取得了北美市场GW级订单,2021年MAXEON光伏组件出货量达到1.96GW;2022年出货量达到2.36GW。

中环布局MAXEON无疑非常具有战略前瞻性。

众所周知,欧美国家不仅占据了全球光伏市场装机份额的41%,且光伏电价也比较高,要进一步发展中国光伏产业,就必然要走出去,而通过海外本土化制造,有助于企业获得更大市场空间。

尤其是在全球碳中和的大势下,出于保护本国光伏产业的目的,欧美等国家和地区相继对我国光伏企业发起“双反”调查,对我国光伏产业发展造成了一定的影响。

战略入股MAXEON,无疑是TCL中环加速全球化进程的一步大棋。

根据光大证券研报分析,针对美国市场,MAXEON第一步将扩展其在马来西亚的电池片产能(新增1.8GWP型电池),同时在墨西哥新增1.8GW叠瓦组件生产制造能力;第二步MAXEON正在评估在美国本土建立约3GW的电池及组件产能,以更好地开拓美国光伏市场。

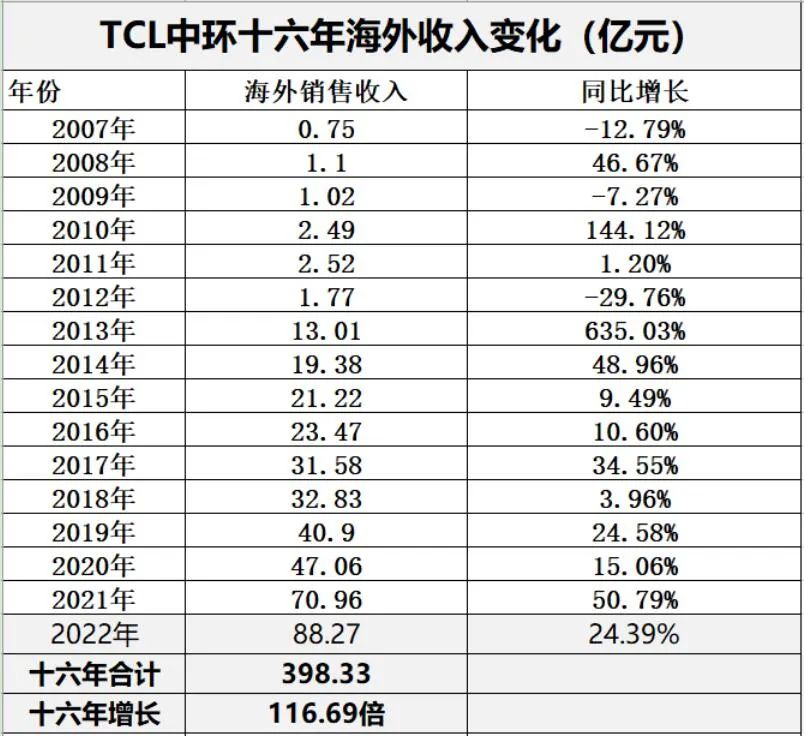

TCL中环正在向一家真正的国际化企业蜕变。据黑鹰光伏统计,TCL中环海外业务收入已经连续十年(2013年-2022年)保持正增长,过去十六年间,其海外收入规模增长了116.69倍。

中邮证券分析认为,TCL中环有望成为全球化光伏产业龙头,理由有三:

(1)TCL中环“坚定全球化战略,加速全球化布局”,积极参与全球产业链建设,目前公司已经参股 Maxeon,具有先发优势。

(2)工业4.0制造模式契合海外国家ESG诉求。TCL中环充分利用自动化、数字化、智能化手段,将人从重复性劳动中解放,降低人工投入与劳工强度,实现更有尊严的工作和更高水平劳动生产率。

(3)高度关注 ESG 治理工作,以人为本理念深入企业经营全过程。公司高度重视 ESG治理工作,2022 年公司人均产值已达 1000 万/人/年,人均工资超 2 万美金/年,一线员工周工作时长≤40h,满足海外用工标准,适应海外布局要求。

狂飙N型赛道

据浙商证券分析预测,预计到2025年全球光伏新增装机有望达到500GW,2021-2025四年CAGR达39.30%。未来光伏大概率持续保持强劲的增长趋势。

踩对大势,正是TCL中环快速成长、崛起的关键所在。

当前的行业共识,光伏正在快速迈入N型时代。公开数据显示,2021年市场还是PERC的天下,PERC市场占有率约为87%,而N型占比不足5%,根据行业电池片扩产规划,预计2022/2023年底行业N型电池片名义产能占比24%/41%。有券商预测,预计到2025年,PERC电池市占率降低至40%。未来数年将进入N型发展的黄金时期。

根据PVInfoLink,2022年末N型电池产能达到95GW,对应出货22GW。预计2023年末N型产能将达到350GW,出货规模将超120GW。

相比P型硅片,N型设备单位固定资产上升,需要通过大尺寸等方式降低通量成本,以实现经济性量产、大规模制造。

2021年,182mm、210mm两类大尺寸硅片合计占比由2020年的4.5%迅速增加至45%,2022年大尺寸硅片占比进一步大提升,已经成为硅片市场的主流。预计到2025年,大尺寸硅片占比有望达到95%。

实际上目前TCL中环N型客户覆盖率已超90%,同时实现电池技术路线全覆盖。2022年5月19日,公司成为全市场首家公开进行N型硅片报价的企业,同时也是唯一可以在210-N型硅片上实现稳定量产的企业。

最新消息,2023年一季度TCL中环N型硅片外销规模位列行业第一。

当前Q1硅料缓跌,硅片紧缺,尤其是210与N型硅片处于供不应求状态,TCL中环作为210与N型市场能力最强供应者,掌握未来发展机遇。

夯实资金实力

在光伏激荡的二十年间,无锡尚德、德国Q-CELL、美国SunEdison、江西赛维LDK、海润等产业巨头都在数次市场波动期间,或陨落,或式微。而TCL中环始终保持持续的增长趋势,他凭的是什么?

笔者分析认为,雄厚的资本资金,稳健的财务战略是其历经数次危机,始终屹立不倒,并不断发展壮大的核心要素。

据黑鹰光伏统计,截止2022年末TCL中环货币资金规模为148.90亿元,创造历史新纪录,剔除短期有息债务后,资金净值为122.37亿元,资本实力位居行业前列。

2022年6月,“中环股份”更名为“TCL中环”。

黑鹰光伏注意到,混改完成后,TCL中环便积极借助资本市场进行产业布局。公司在2020年8月、2021年11月通过定增募资约50亿元、90亿元,用于产能扩张,2023年4月7日,公司又宣布拟通过发行可转债形式募资138亿元,用于加码硅片和电池项目。三次融资合计约278亿元。

产业布局动作不断,TCL中环资产规模也在持续扩大。去年,公司总资产首次突破一千亿,达到1083.13亿元,截至2023年3月底,其总资产同比增长54%,为1241.72亿元,而2019年底这一数值仅有491.19亿元,整体增逾1.5倍。

此外,2022年末,公司经营活动产生的现金流量净额为50.57亿元,连续8年保持增长趋势;2023年一季报显示,公司经营活动产生的现金流量净额为10.39亿元,同比小幅增长8.6%。

如今,低碳与数字化经济已成为全球大势,能源的清洁化替代无远弗届。从光伏产业的历史性进程与TCL中环本身的产业化布局及全球化战略来看,目前一切战略布局仅仅是其未来大发展的一个新起点,未来其还将拥有更大的想象空间。

为了彰显企业的发展信心,近日TCL中环发布《首次回购公司股份及回购完成暨股份变动的公告》称,公司累计回购股份1438万股,最高成交价为49.80元/股,总金额约7亿元。

中邮证券分析认为,2022 年以来,TCL中环连续两年实施股份回购计划,体现出公司对未来发展前景的信心和对公司价值的认可,有助于公司充分调动公司核心骨干及优秀员工的积极性,共同促进公司的长远发展。

公安备案号 51010802001128号

公安备案号 51010802001128号