-

相比于四大行,招商银行为什么这么优秀?

股玩之户 / 2023-01-19 10:23 发布

快过年了大家肯定要跟银行打交道的,最近大家可能都会上银行去存钱呀,换新币呀,去查一下存款或者理财什么时候到期,一些单位的财务也得上银行拿点现金给同事们发放年终奖等等,

我们来看看今天分享银行股以及招商银行这个股票的逻辑。

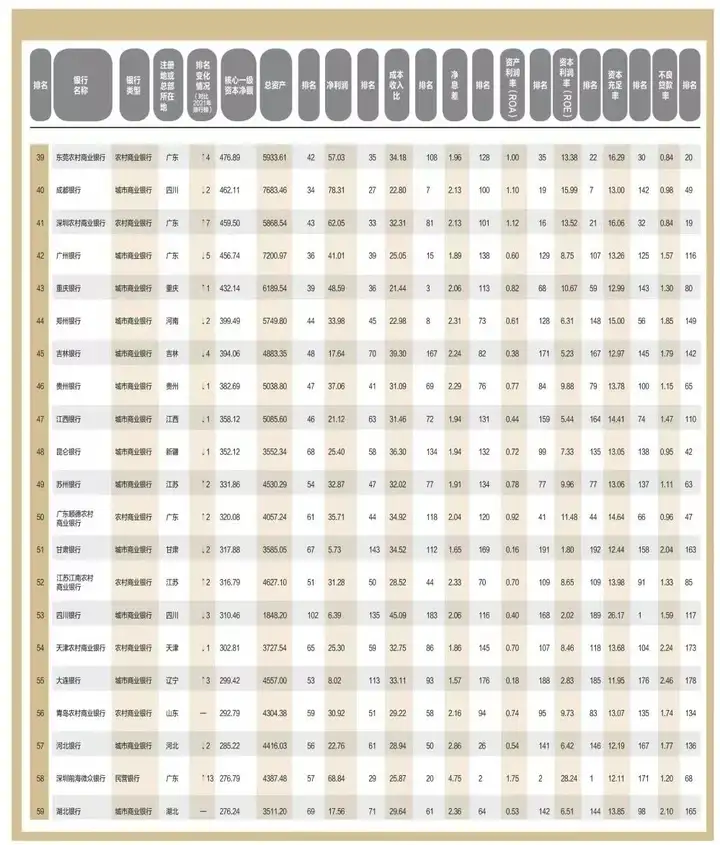

2022年10月,人民网发表《清华金融评论》发布的“2022中国银行业排行榜200强”分析报告显示,我国银行业不良贷款率逐季下降,金融资产质量持续改善,拨备覆盖率逐季上升,大型银行存在下调空间。同时,金融科技助力商业银行数字化转型提速,多家银行制订和实施数字化或金融科技战略规划;金融科技投入占比提升,头部效应明显,并且国有大行及领先的股份行率先设立金融科技子公司。

清华大学国家金融研究院副院长,清华大学五道口金融学院党委委员、副研究员、金融发展与监管科技研究中心副主任、《清华金融评论》执行主编张伟对此表示,最近十年,甚至是最近二十年,我国银行业总体上也交出了非常令人满意的答卷。同时也要客观、辩证地看待我国银行业发展面临的机遇与挑战,特别是我国银行业的盈利能力与我国经济增速存在背离、信贷资产质量与微观经济主体表现存在背离、资本充足程度与金融体系整体风险存在背离以及上市银行的经营绩效与资本市场估值存在背离的现象,需要重点关注和深入研究。

下面参考巴塞尔协议Ⅲ和中国银行业监管机构的相关要求,基于中国各家商业银行2021年的核心一级资本净额,遴选出前200家银行,其中有6家大型商业银行、12家全国性股份制商业银行、94家城市商业银行、84家农村商业银行和4家民营银行。我们来看一下排名。

银行业属于传统产业,但并不妨碍银行股的投资价值。由于银行业很多独特的优势,使得我们可以从多个维度挖掘银行股的价值。核心是把握三个逻辑,包括类债性逻辑、周期性逻辑以及成长性逻辑。

比如从2015到2020年的五年间,A股2016年前上市的16家老牌银行中,大部分银行的股息率在5%左右,再加上2%-3%之间的EPS年复合增长率,业绩回报率(即EPS年复合增速和股息率之和)平均也有7%-8%。虽然不算特别高,但是贵在稳定。长期来看,你完全可以把银行股看做一个类债券来持有,只不过比普通债券的上下波动空间更大一些。

第一个逻辑是类债性逻辑。银行业的盈利能力很强而且很稳定,这意味着它既能赚到可观的利润,又有动力把利润分红给投资者,因为它的业务增长能力一般,所以留着利润再投资的意义不大,这和很多传统产业是一致的。 所以银行业股息率普遍较高。

第二个逻辑是周期性逻辑。对大部分的传统银行来说,收入主要来自于两个部分,第一部分是利息收入,主要就是吸存放贷,再加上一些自己投资和存放同业机构获得的利息,这是银行最主要的收入来源,一般占比能达到80%-90%左右。第二部分是手续费和佣金收入,占比在10%-20%左右。

当经济复苏的时候,意味着企业和个人的融资需求扩张,比如更多的企业愿意去投资扩产,更多的个人愿意去贷款买房,这都会导致银行的业务量增加。而且,随着融资需求的上升,贷款的利率也会走高,相当于银行资产端的收益率提升,在存款利率和负债成本相对稳定的情况下,银行的息差扩大,利润自然会显著改善。

第三个逻辑是成长性逻辑。在经济下行、间接融资转型直接融资以及利率市场化等多重挤压之下,传统的息差收入和公司银行业务其实都已经后劲不足,这个时候在传统的银行里去根据净息差、资产质量等指标去选其实是矬子里面拔将军,事倍功半。真正值得长期持有的银行大部分都在另一个赛道,就是个人金融业务或者叫零售银行业务。

个金业务做的比较好的的银行,以2020年底的持仓来看,只有4家银行的持仓基金数量超过了1000只,它们分别是招商银行、、兴业银行、平安银行和宁波银行。其中最多的自然是“银茅”招商银行,多达1384只基金在2020年底持有招商银行。

下面我们就来看看招商银行,为何会受那么多机构青睐。

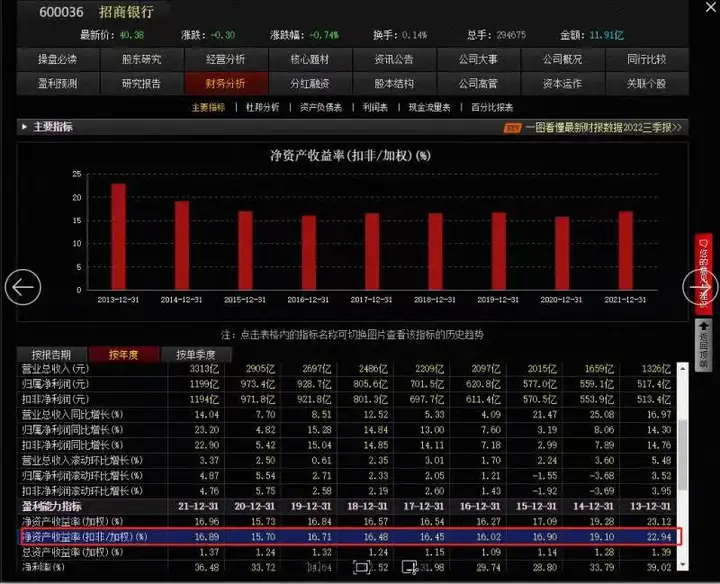

历年来,招商银行的净资产收益率长期保持在15%以上;

招商银行于1987年成立于中国改革开放的最前沿——深圳蛇口,是中国境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动银行业改革的第一家试点银行。截至2022年9月,招商银行总资产9.7万亿元,排名国内银行业第7。营业收入2648.3亿元,排名第5。净利润1069.22亿元,排名第5。平均总资产收益率(ROAA)市场排名第1,平均净资产收益率(ROAE)排名第2。A股和H股市净率长期保持境内大中型上市银行前列。

1 月 13 日,招商银行发布 2022 年业绩快报,2022 年实现营业收入 3447.78亿, 同比增长 4.08%;实现归母净利润 1380.12 亿,同比增长 15.08%。归属普通股股东 加权平均净资产收益率 17.06%,同比提升 0.1 个百分点。

存款占比升至 82.1%,为近十年高位。截至 2022 年末,招行总负债、存款同比 增速分别为 9.5%、18.7%,4Q 单季新增存款 4457 亿,同比多增 1106 亿。截至 2022 年末,存款占比较上季末提升 1.3pct 至 82.1%,为近十年最高水平。受疫 情等因素影响,居民消费和企业投资意愿下滑,货币贮藏性需求提升;同时,11 月以来理财赎回压力加大,也驱动部分理财资金回流银行表内。

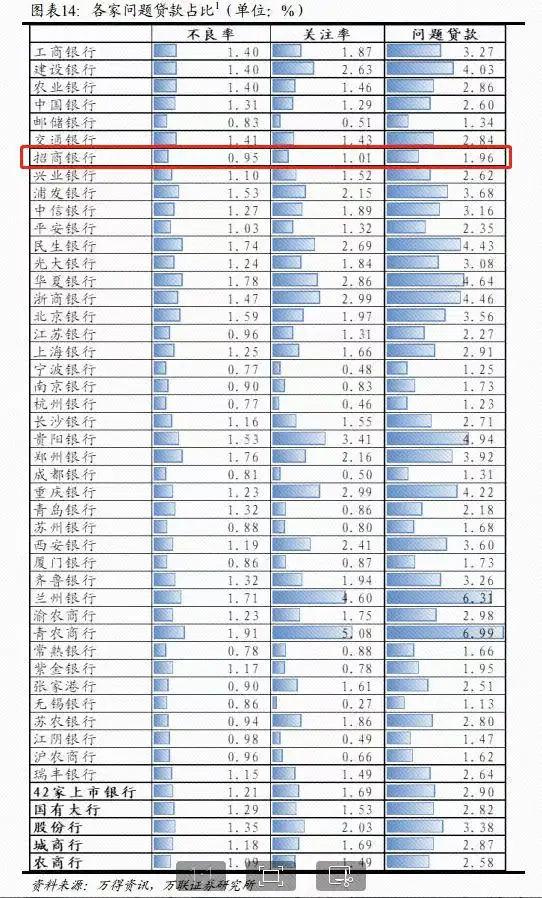

截至 2022 年末,招行不良贷款率季环比 微升 1bp 至 0.95%,继续位于 1%以下,为上市银行较低水平。拨备覆盖率季环 比下降 4.9pct 至 450.8%,拨贷比较上季末下降 2bp 至 4.32%,风险抵补能力处 于行业较高水平。

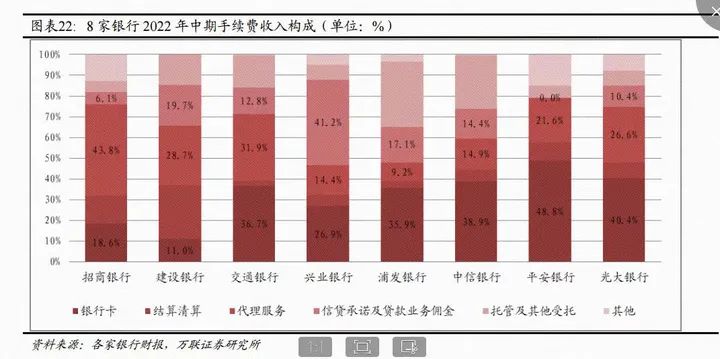

2022年受资本市场拖累,叠加2021年的高基数效应,整个财富管理相 关业务手续费收入增速明显下降,但招行的代理业务任然在银行业中比较比较出色。2023 年手续费收入或保持稳定增长。

最后从估值方面来看看

招行深耕零售业务 30 余年,零售业务具有较深的护城 河,这种护城河在于切实以客户为中心的服务精神,追求极致的客户体验,以及 由此带来的更大的客户粘性。现阶段,无论是从房地产风 险缓释预期角度,还是从经济修复带来零售信贷与财富管理业务机会角度,公司均具有较大的估值修复弹性。

【投资有风险,入市需谨慎,以上的内容为个人观点仅供参考,不作为买卖依据】

公安备案号 51010802001128号

公安备案号 51010802001128号