-

民和股份——白羽鸡补涨最佳标的,100亿只是一个起点!

千岛湖的柚子 / 2022-11-20 00:17 发布

白羽鸡产业链:祖代鸡-父母代鸡-商品代鸡。

其中祖代鸡大部分靠进口,2021年数据显示,我国祖代白羽肉雏鸡海外引种占69.6%,其中美国、新西兰分别占56.8%、42.9%。(所以如果新西兰也爆发禽流感,那么鸡这块就可以重拳出击)

从周期传导的角度来看:白羽肉鸡周期的起点源自祖代鸡更新量的波动,并通过生产周期传导到至少14个月之后的鸡肉供给。5-7月连续3个月引种为0,虽然8月恢复引种,但继续在低位徘徊。2022年1-9月引种和自繁更新量68万套,同比减少20万套(-22.7%)。全年预计少于80至90万套,低于行业100-110万套的均衡需求量。(引种问题主要是受到了禽流感和航航班熔断的影响)

按照周期传导节奏推算,明年春节后父母代鸡苗环节或迎来量跌价升,进而明年底或进入新一轮周期的上行阶段,当前时点长周期供给侧的拐点已经隐约可见。若后续因禽流感引种持续低于预期,周期的高度和可持续性更值得期待。祖代引种的短缺影响需要一年左右的时间才能体现在商品代上。当前来看,今年5-11月几乎没用引种量,对应明年11月之前整个行业供给将是紧缺的,故而至少明年11月前行业都将维持一个较好的盈利水平。

10月协会祖代种鸡更新量3.55万套,引种缺口继续扩大——根据畜牧业协会禽业分会监测,10月全国祖代鸡更新量3.55万套,同比下降79%,且均为国内自繁更新,其中圣农2万套,科宝1.55万套,而海外引种为0。自5月海外引种断档起,今年5、6、7、10这4个月均无海外引种。今年1-10月祖代鸡更新量合计71.55万套,同比减少33.16万套,yoy-32%。今年5-10月祖代鸡更新量合计28.67万套,同比减少30.85万套,yoy-52%。根据产业链调研,估计全年合计更新量80-90万套之间,相比供需平衡点120万套左右的更新量有25-33%左右的缺口。过去12个月的滚动更新量合计为91.46万套,yoy-27%。若引种断档持续,缺口料将继续放大。

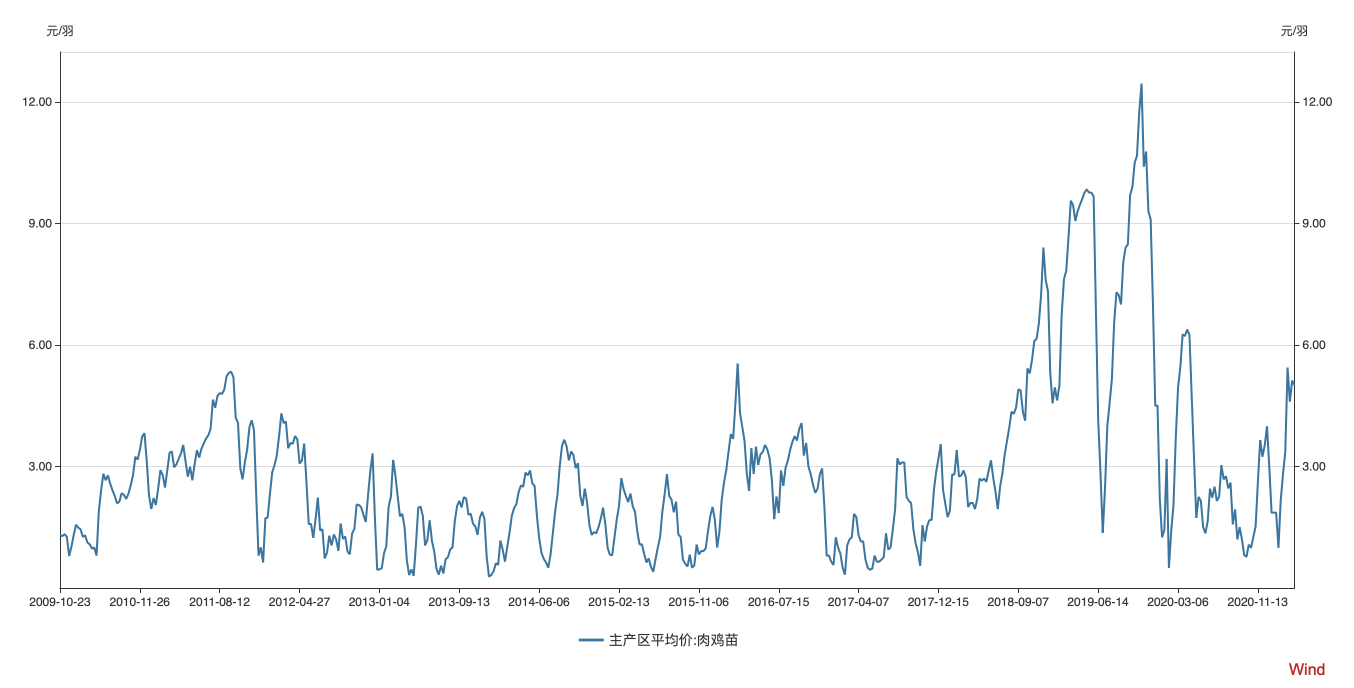

当前价格:10月以来父母代价格上涨明显,鸡苗价格也上涨至4.5元/羽左右,毛鸡价格维持在4.75元/斤,行业处于较好的盈利水平。但是目前鸡苗价格上涨不是因为供给短缺导致的,而是行业的一个正常反弹和养殖户的情绪爆发。真正由于供给短缺导致的价格变化预计明年上半年才能体现出来。

盈利情况:目前该行业成本基本在3元/羽左右,所以盈利是1.5元/羽左右。

此外,不同于黄羽鸡以家庭消费为主,白羽鸡主要消费场景如学校食堂、团餐、工厂、外部就餐容易受到新冠疫情冲击,随着边际放开的进行,宏观经济活动恢复常态将带动白羽鸡肉消费回暖。

核心概念股:

1)益生股份:父母代鸡苗销量1500万套,商品代鸡苗5+亿羽;

2)圣农发展:肉鸡出栏量近6亿羽,2023年父母代鸡苗销量预计超1000万套;

3)民和股份:商品代鸡苗销量超3亿羽;

4)仙坛股份:肉鸡出栏量1.8-2亿羽;

5)禾丰股份:屠宰量7.2亿羽;

民和股份以父母代肉种鸡饲养、商品代肉鸡苗生产销售为核心,集肉鸡养殖、屠宰加工为一体的较为完善的循环产业链。公司现存栏父母代肉种鸡 320 万套,年孵化商品代肉鸡苗 3亿多只、商品代自养肉鸡年出栏 3000 多万只,年屠宰分割各类鸡肉产品 7 万多吨。当前业务以父母代种鸡养殖和商品鸡屠宰加工为主,其中商品代鸡苗是主要利润来源。

民和股份今年从最低价到现在,也涨了40%+,虽然相较于益生股份的翻倍还是比较逊色,但由于民和股份处于白羽鸡产业链中偏下的位置,反应要滞后一些而已,因此暂时的涨幅小并不代表市场不看好它,

鸡苗股市场给与的前瞻性估值一般是10PE,比如上一次周期民和股份利润最高冲到16亿,股价提前打到42.1元,刚好对应10PE左右。

假设本轮鸡苗价的高位区间涨到极其保守的6元/羽左右,考虑饲料涨价因素,每羽成本大概是3元/羽吧。明年产能上到3.5亿羽(产能纠错),那么利润可以看到10亿左右,估值则看到100亿。注意看,这里给的仅仅是鸡苗这块的利润,还没有算上其他业务,也就是说民和股份从当前的位置(70亿)至少还有30%的空间,若鸡苗价格的高位区间还能往上提一提,那这个估值就还能往上加,比如提到了7元/羽,那对应的鸡苗这块的利润就有14亿左右,也就是说当前位置至少能看翻倍空间。

此外民和还投入了三亿建立了两个熟食厂,也就是说未来的发展会有两条线。一是鸡苗业务,这是主业务;二是熟食业务,目前还处于前期阶段,营销费用高,但是未来阶段盈利很稳定,C端毛利较高。目前鸡肉还没有形成强势品牌,公司想争取这个赛道。未来鸡肉的消费场所会慢慢从快餐、地摊等外面场所转到家里,而公司的熟食业务可以将产品半加工,为大众带来便利,未来熟食业务(预制菜)是一个很好的方向。

公安备案号 51010802001128号

公安备案号 51010802001128号