-

医疗器械产业链

价值投机小学生

/ 2022-10-31 09:27 发布

/ 2022-10-31 09:27 发布

1

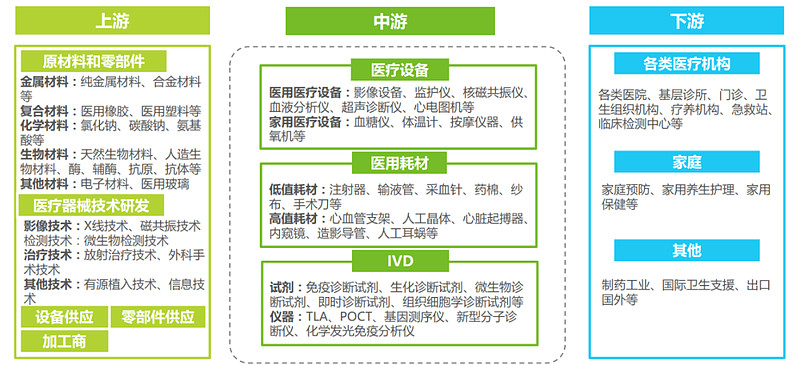

、 上游材料及技术是医疗器械发展的基石

, , 。 中游加工制造环节国内相关制造企业对核心技术掌握相对薄弱

, 。 , 。 下游主要为应用端为科研机构

、 、 。

2

、 ( ) 1

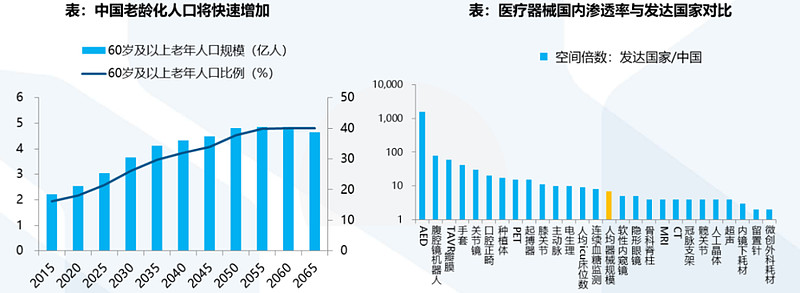

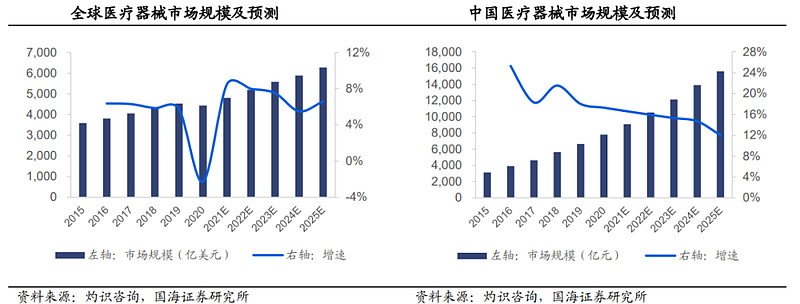

) 疫情期间暴露出我国医疗设备配备不足等现状

。 , , , 。 , , 。 , 。 医疗设备迎来国产替代大浪潮

。 , 。 、 、 , 。 。

2

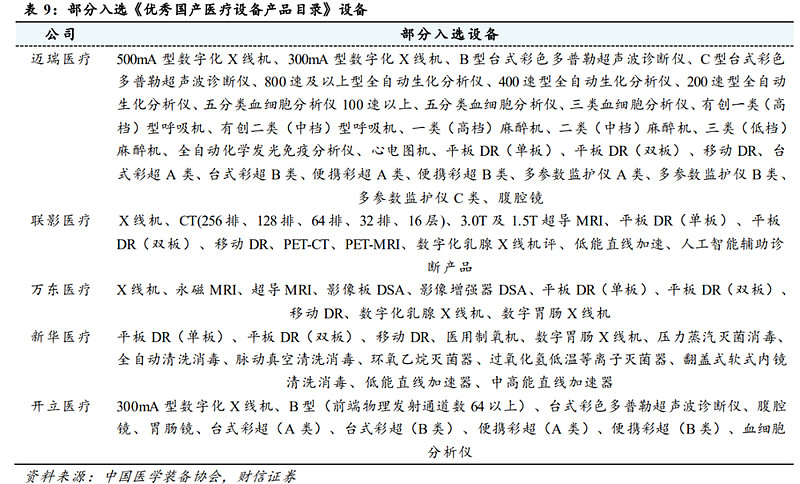

) 迈瑞医疗

: , 。 , 。 , , , 。 , 。 开立医疗

: 。 , 、 , 。 , 。 。 , , 。 澳华内镜

: , , 。 ( 、 ) , , , 。 海泰新光

: , ; 推出自主品牌产品, , 。 ( ) ( ) 1

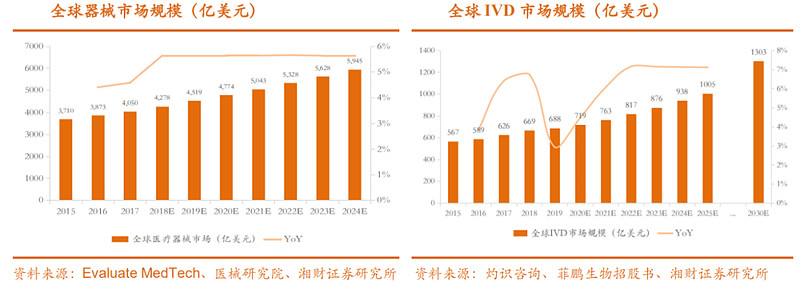

) 、 , 受惠于创新标志物发现

、 、 , 、 、 , , , 。 , 。 全球来看 IVD 行业表现出了市场规模大

, , , 。 , 、 、 , 。

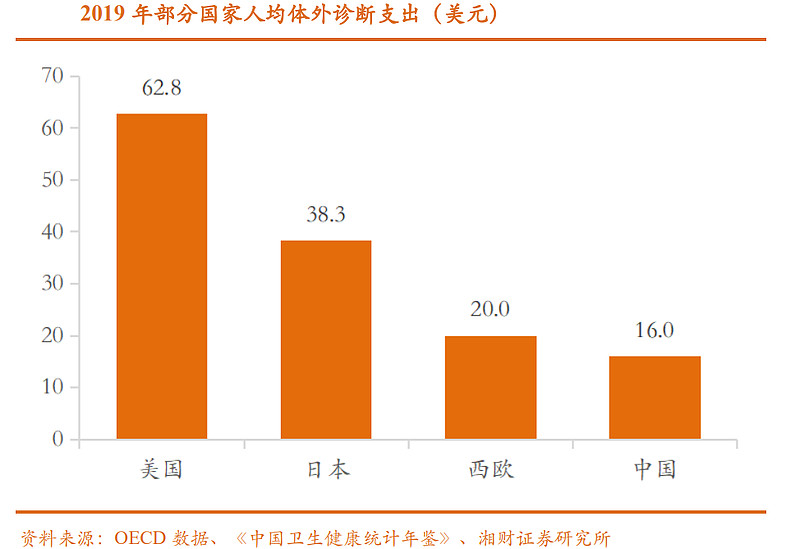

老龄化及就诊需求推动医院门诊量及住院人次稳定增长从而推升临床检验市场不断提升

。 , , 。 , , , , 。 IVD 政策端鼓励产品创新和技术升级

, , , , , 。 , , , , , 。

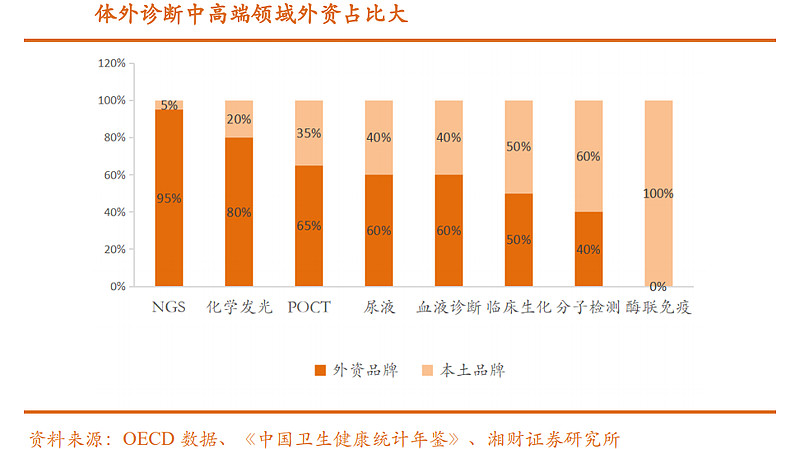

2

) IVD 巨头多产于欧美发达国家

, 、 , 。 , , 、 、 、 , 、 、 、 ( ) 。 、 、 、 、 , 。

( ) 1

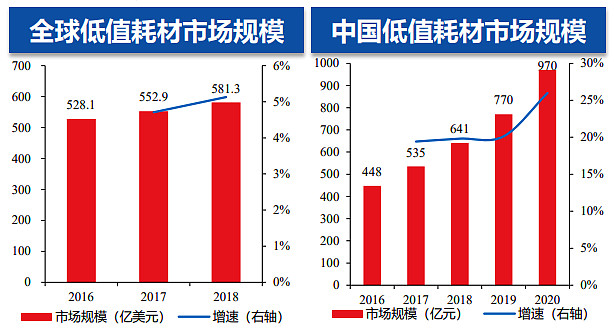

) 中国低值耗材行业有巨大成长空间

, 、 、 、 。 行业扩容

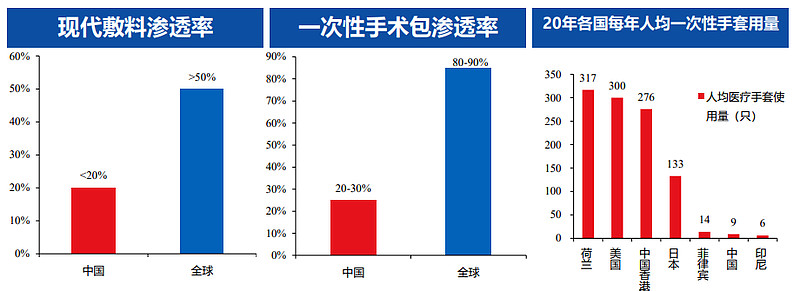

: 。 , 。 、 , 。 产品升级

: 1

) , 。 2

) , 。 3

) ; 且丁腈与PVC手套将成为主流, 。 4

) , , 。 4

) , 。 产业整合

: , 。 , 。 , 。 , 。 出口

: , 。 、 。 , , , , 。

2

) 振德医疗

: 。 , , 。 。 , , 。 维力医疗

: 、 、 , 。 1

) 、 、 。 2

) 、 。 。 3

) 。 奥美医疗

: , 、 、 。 , , 。 、 、 , 。 ( ) 1

) , 、 、 高值耗材类别丰富

, 《 ( ) 》 , ( ) 、 ( ) 、 、 、 、 、 、 、 。

高值耗材全国集采品种有冠脉支架

( ) ( ) 。 、 、 。 、 。 、 。 低渗透率

、 、 : 渗透率低的产品有望通过集采迅速放量

。 。 , , 。 , , 。 产品组合丰富的企业可以通过一揽子产品整体带量降价的方式带动更多产品放量

。 , ( ) , , 。 , , 。 海外收入占比高的企业

, , 。

2

) 三友医疗

: , ; 创伤产品升级调整完成, , 。 , , 、 。 威高骨科

: , 、 、 、 , , 。 春立医疗

: , 。 、 、 。 爱康医疗

: , 。 , 。 。 心脉医疗

: , , 。 , 。 。 惠泰医疗

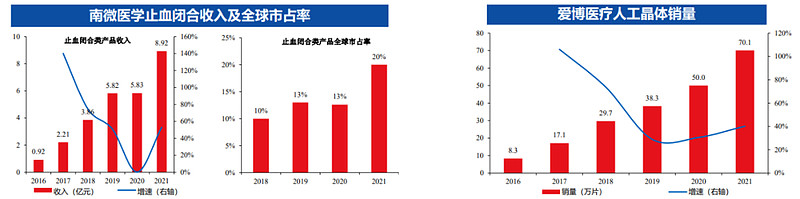

: ; 冠脉通路器械被外资垄断, , ; 深入布局外周介入领域, , , 。 南微医学

: 。 1

) 。 2

) , 。 3

) 。 , 。 。

附1

:

附2

: 《 》

公安备案号 51010802001128号

公安备案号 51010802001128号