-

垂直一体化:中国光伏产业的必然趋势

价值投机小学生

/ 2022-10-22 06:31 发布

/ 2022-10-22 06:31 发布原创 张烁烁 锦缎

从8月19日的阶段高点算起

, 。 , : 难道属于中国光伏产业的周期拐点已经来临? 为了弄清楚这个问题

, , , 。 光伏产业的强势并非从一而终

, , , ( ) , , 。

图

: 光伏概念指数(CN:BK0478)周线走势, : 然而

, , , , 。 , , 。 , 。 放眼全局

, , , 。 , , , 。 光伏发电实现平价上网之后

, , 。 “ 平价” 并非终点, 、 。 。 如此背景下

, , : 。 01

产业趋势

: 首先

, : 光伏的第一性原理是什么? 其实答案很简单, 。 , , 、 、 、 , 。 所以光伏的发展史

, 。 , , , 。 1

) 从2001年无锡尚德成立算起

, , 。 、 , , 。 回望中国光伏产业的崛起之路

, , , 。

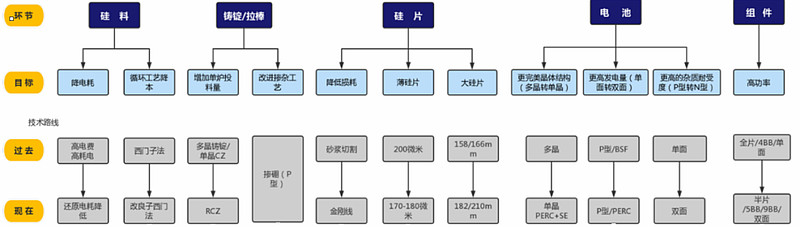

图

: 光伏产业链各环节技术进展, : 兴业证券比如

, , - 3倍, 。 , 《 》 , , , 。 , 、 , 。 再比如

, 、 , , , , 。 , 、 、 , ( , ) , 。 另外

, 、 、 、 、 、 、 、 , , 。

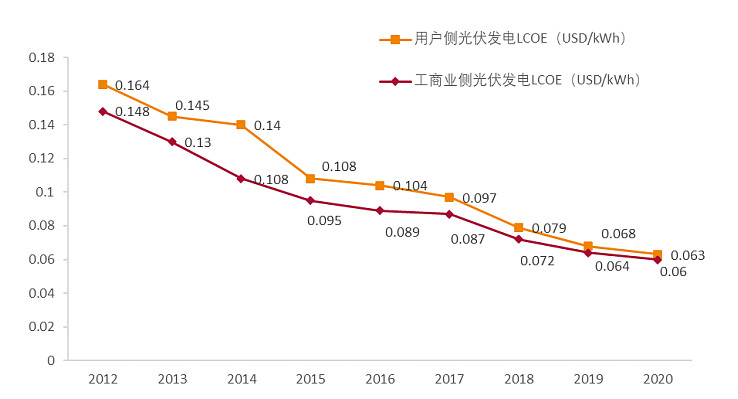

图

: 2012-2020光伏发电度电成本下降趋势, : 天风证券不难理解

, , —— 新技术推动行业持续降本增效, , 。 , 。 技术为王的时代

, , , 。 , 、 。 2

) 虽然未来技术发展依旧充当光伏产业的核心驱动力

, , 。 , , , 。 降本追求永不休

。 , , 。 拿数据说话

。 , 、 、 、 、 , , 。

图

: 2021年组件行业格局( ) , : Solarzoom, 在这五大组件龙头中

, 。 隆基绿能

、 、 , , 。 , , ( ) , 。 而且天合光能的

“ 一体化” 非常彻底, , , 。 , 、 、 、 、 、 。 从某种意义上说

, 。

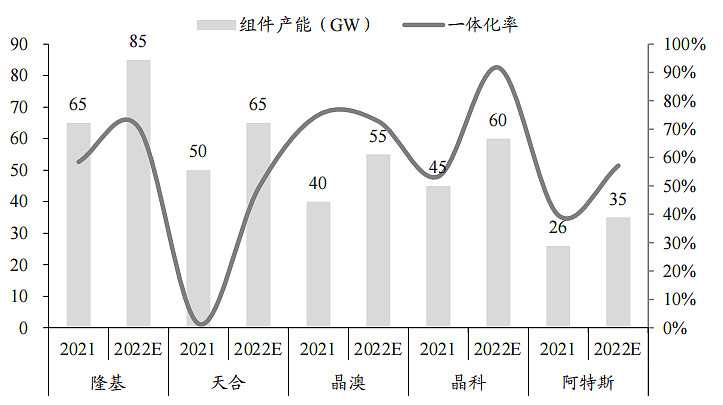

图

: 组件龙头组件产能及一体化率对比( , ) , : CPIA, 通过垂直一体化战略

, , , , 、 。 更关键的

, 。 , , 。

图

: 2020-2021组件业务单瓦盈利情况( ) , : Wind, 02

企业应对

: ? 1

) 行业发展的车轮滚滚向前

, 。 以通威股份为例

, , , : 单压带来天然的高波动性

。 , , , , , 。 , , , ; 但是通威股份在当时逆周期作出了扩增产能的决定, “ 保山一期” 3.75万吨、 “ 永祥二期” 5万吨硅料项目。 , , 。 远期硅料过剩的隐忧

。 , , 。 , , —— 上游很多硅料企业的新增产能可能没有那么多买家。

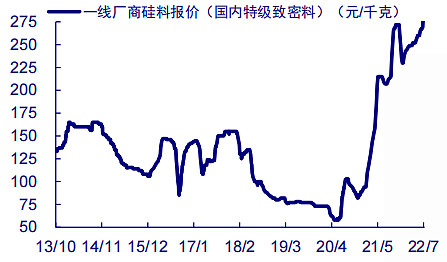

图

: 硅料报价:特级致密料(元/千克) , : Solarzoom, 如何适应产业2.0趋势

? 先发制人, 。 , 。 , “ 金矿” 的通威股份, 。 , , 。 2

) : 向产业链上游或者下游延伸

, 。 , 。 , , ? 对于本文讨论的光伏产业链

, 。 作为唯一与终端客户打交道的产业环节

, , , , ( ) 。 但让投资者没有想到的是

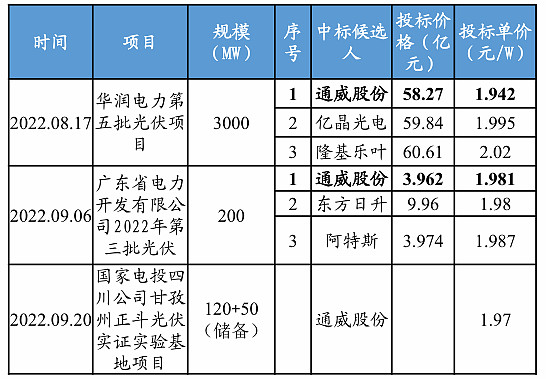

, , , 。 今年8月17日

, , , , 。

这不禁让人产生疑问

, ? 众所周知

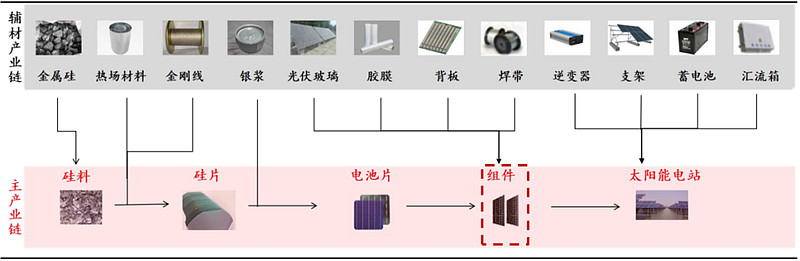

, , , , ; 同时, , , 。 , 。 组件既是能够单独提供直流电输出且不可分割的最小单位

, , 。 拆分光伏组件结构

, 、 、 、 、 。 , , 。

图

: 光伏主、 , : 海优新材招股说明书, 纵览整个光伏产业链

, , , , , 。 , : 工程能力、 、 。 通威股份是产业后来者

, , 、 、 , , 。 此外

, , , 。 , , 。

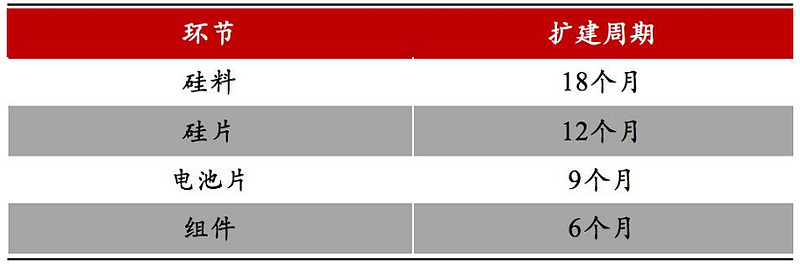

图

: 光伏主产业链各环节扩产周期, : 各公司公告, 概括而论

, , , 、 , 。 , , , 。 再说回公司战略选择

, , , , 。 03

未来的故事仍然值得期待

1

) 在完成0到1

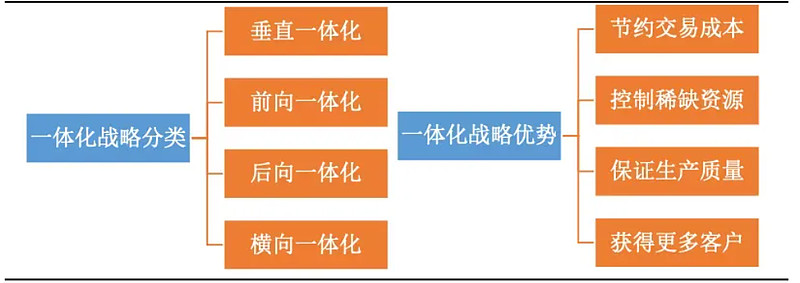

、 , 。 , 。 一体化理论最早是由美国经济学家保罗

· 克鲁格曼在1981年提出的, 。 也就是从原料

、 , , , 。 垂直一体化拥有提升内部控制和协调的组织性

, 。 , , , , , 。 , , , , 。

图

: 一体化战略分类和优势, : 兴业证券我们不妨来看两个新能源车的例子

, “ 垂直一体化” 的重要性了。 第一个例子是国民车标杆比亚迪

。 “ 芯片荒” 中, , 。 , —— 电池、 、 、 、 , 、 , 。

第二个例子是智能汽车标杆特斯拉

。 , , , : 优化矿物开采和提炼流程。 , , 。 概括来说

, , 、 , 。 、 , 。 不过同样作为行业龙头的宁德时代

, “ 营收翻倍但净利润下降超两成” 的成绩单。 , 。 , “ 宁王” 也无能为力。 话说回来

, , 、 , , 。 。 , , 。

图

: 国轩高科被迫陷入“ 增收不增利” 困境, : 公司2022年半年报聚焦光伏赛道

, , 。 终端发电站客户的支付能力是一定的

, 。 , 、 、 、 。 , , , 。 垂直一体化后

, 、 、 , , 。 , , 。 2

) 今年8月24日

, 、 、 《 》 。 , , 、 、 。 政策指引方向和产业规律实现了准确的契合

。 , , 。 进一步进行系统归因

, , , , , 。 万变不离其宗

, 。 , , , 。 、

公安备案号 51010802001128号

公安备案号 51010802001128号