-

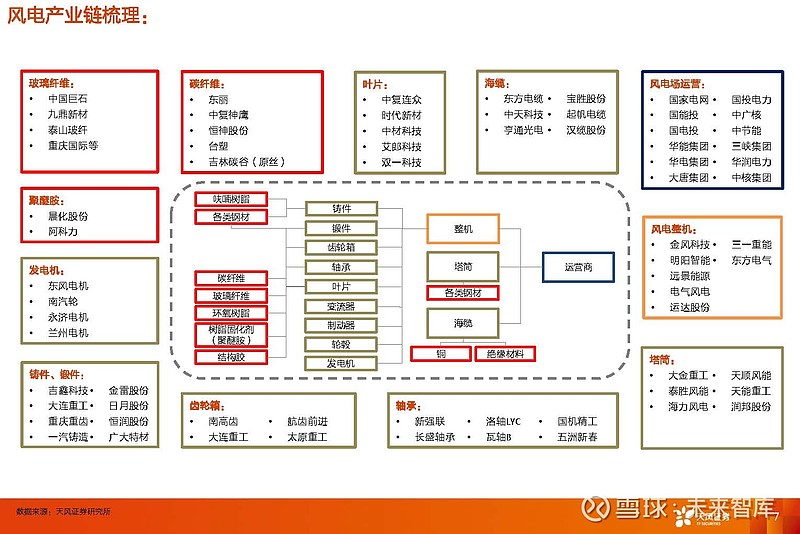

风电:看好海风的大型化、海风出海和国产替代三条线

价值投机小学生

/ 2022-10-15 07:05 发布

/ 2022-10-15 07:05 发布

( : 天风证券, ) 1

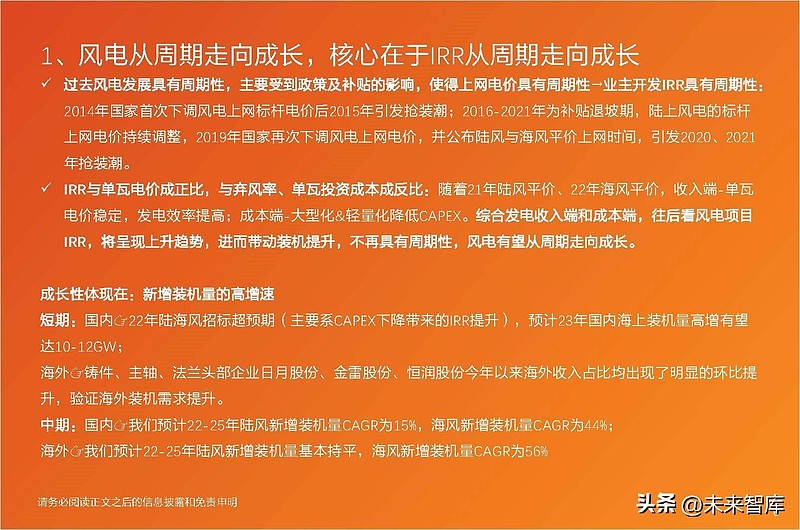

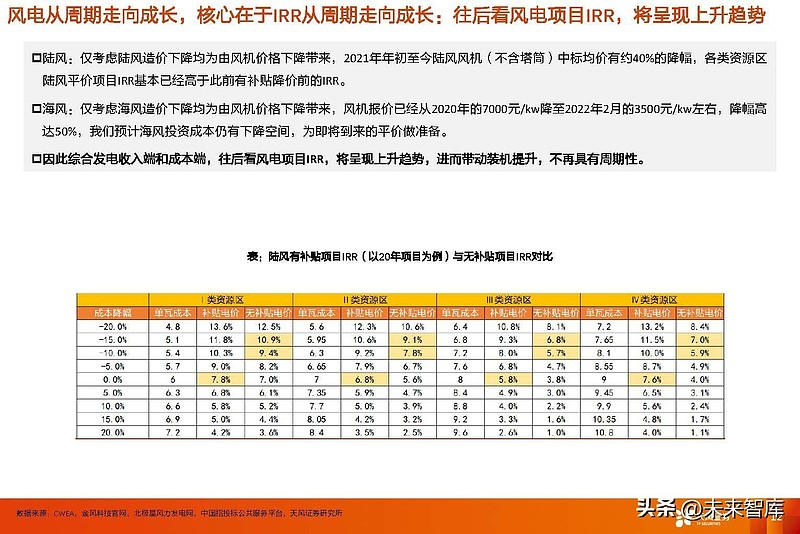

、 , 过去风电发展具有周期性

, , : 2014年国家首次下调风电上网标杆电价后2015年引发抢装潮; 2016-2021年为补贴退坡期, , , , 、 。 IRR与单瓦电价成正比

, 、 : 随着21年陆风平价、 , , ; 成本端-大型化&轻量化降低CAPEX。 , , , , , 。 复盘风电估值21年开始大幅提升→原因系风电从周期迈向成长

复盘国内风电零部件与设备PE

: 21年开始大幅提升, , 。 分环节

: 风机价格降幅超预期, 。 风电从周期走向成长

, 复盘国内风电装机量及增速

: 过去风电板块具有明显的周期属性, 。 1

) : 2004年前, 。 《 》 , , 。 2

) : 随着风电行业的快速扩张, , 。 , , 。 , 。 。 3

) : 补贴退坡期。 , , , ( ) 。 风电从周期走向成长

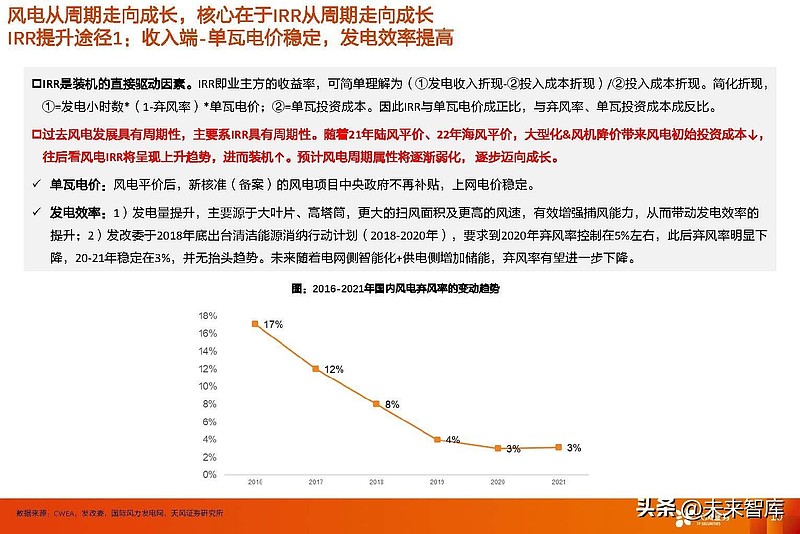

, IRR提升途径1

: , IRR是装机的直接驱动因素

。 , ( ) 。 简化折现

, ①=发电小时数*

( ) ; ②=单瓦投资成本。 因此IRR与单瓦电价成正比

, 、 。 过去风电发展具有周期性

, 。 、 , , , 。 , 。 单瓦电价

: 风电平价后, ( ) , 。 发电效率

: 1) , 、 , , , ; 2) ( ) , , , , 。 , 。 IRR途径2

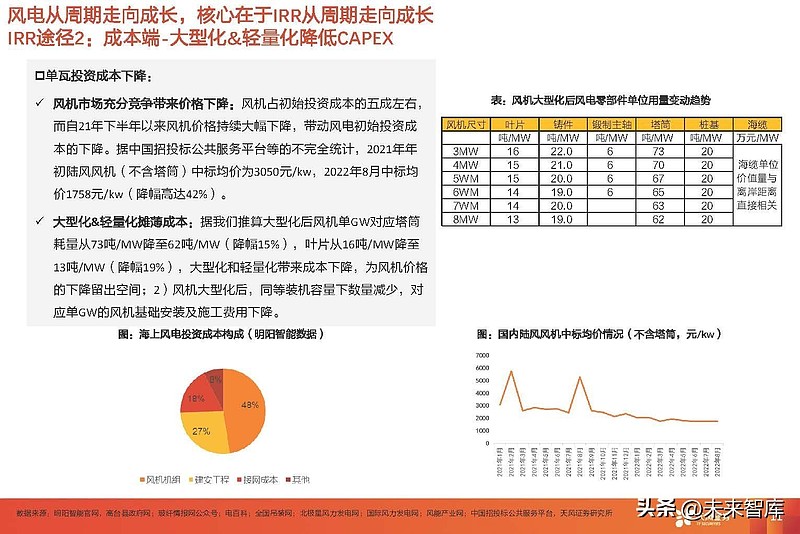

: 单瓦投资成本下降

: 风机市场充分竞争带来价格下降

: 风机占初始投资成本的五成左右, , 。 , ( ) , ( ) 。 大型化&轻量化摊薄成本

: 据我们推算大型化后风机单GW对应塔筒耗量从73吨/MW降至62吨/MW( ) , ( ) , , ; 2) , , 。 风电从周期走向成长

, : , 陆风

: 仅考虑陆风造价下降均为由风机价格下降带来, ( ) , 。 海风

: 仅考虑海风造价下降均为由风机价格下降带来, , , , 。 因此综合发电收入端和成本端

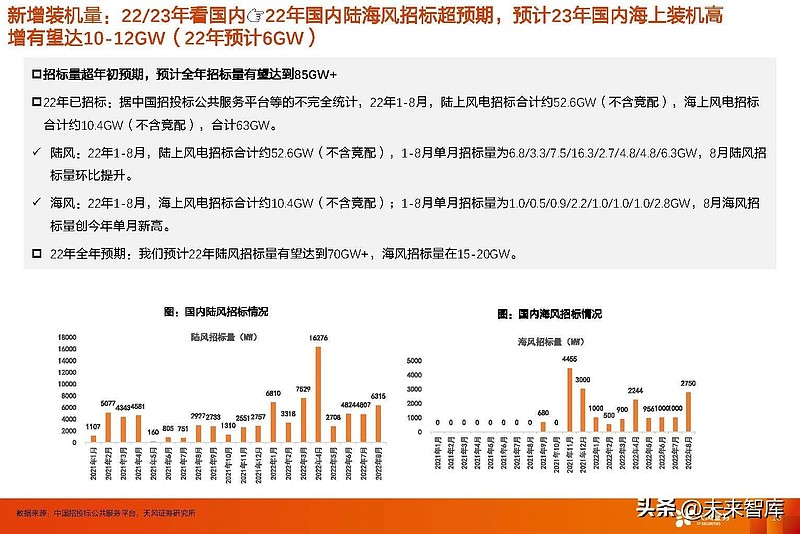

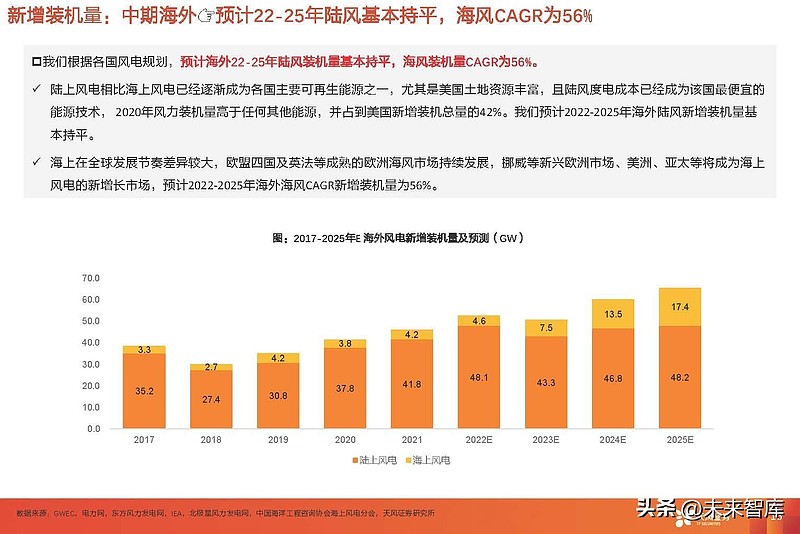

, , , , 。 新增装机量

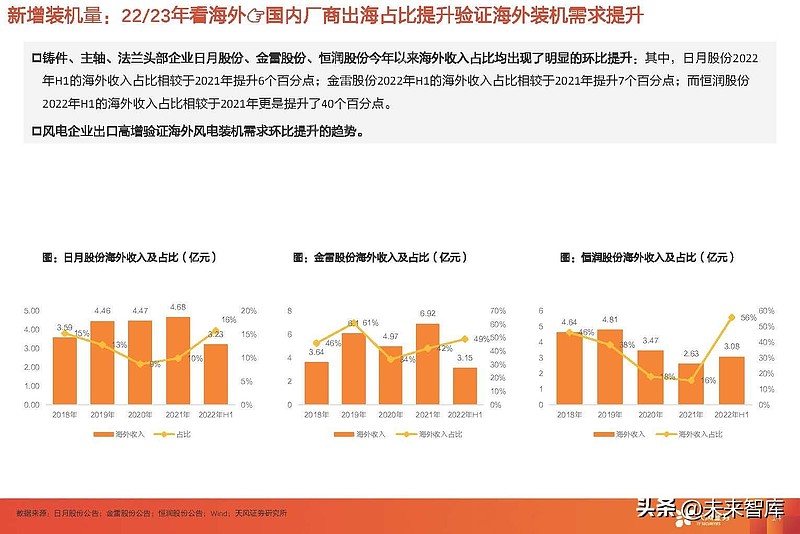

: 铸件

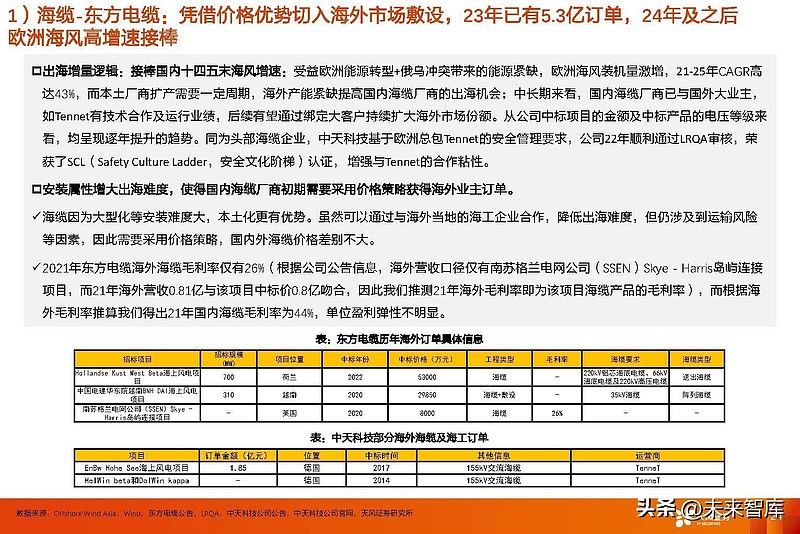

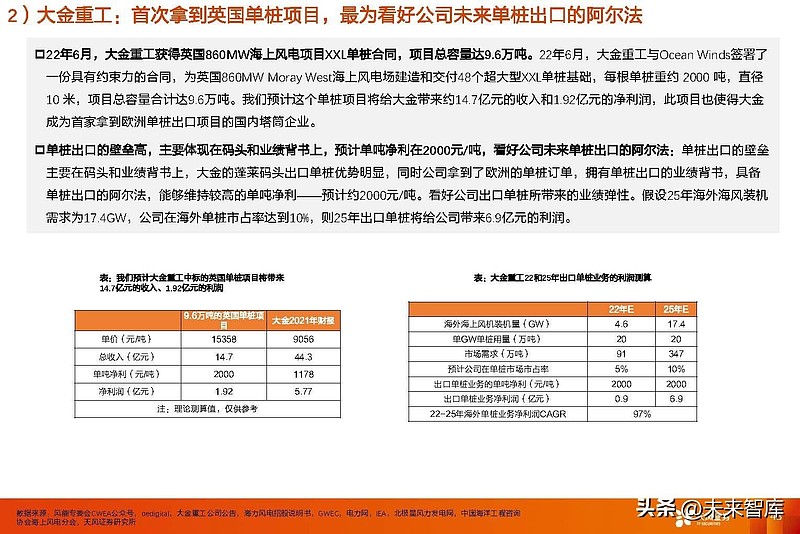

、 、 、 、 : 其中, ; 金雷股份2022年H1的海外收入占比相较于2021年提升7个百分点; 而恒润股份 2022年H1的海外收入占比相较于2021年更是提升了40个百分点。 。 2

、 : 海风需求高增打开海上风机零部件需求空间陆风VS海风

: , : 陆上风电发展受到土地资源方面的限制

: 我国陆上风电发展较早、 , 。 , , 。 海上风电不受土地资源限制

, , : 相比陆上风电, 、 、 、 、 , , , , 。 据GWEC数据

, 。 、 。 , , 。 海风系风电成长性的重要增量

: , 规划

: 国内沿海各省出台十四五海上风电相关规划, ; 海外各国更多地针对2030年及之后的中长期海上风电新增装机量做出规划。 流程

: 国内推动风电项目由核准制调整为备案制, ; 海外各国也陆续出台相应政策加快海上风电项目的审批进度。 行业趋势

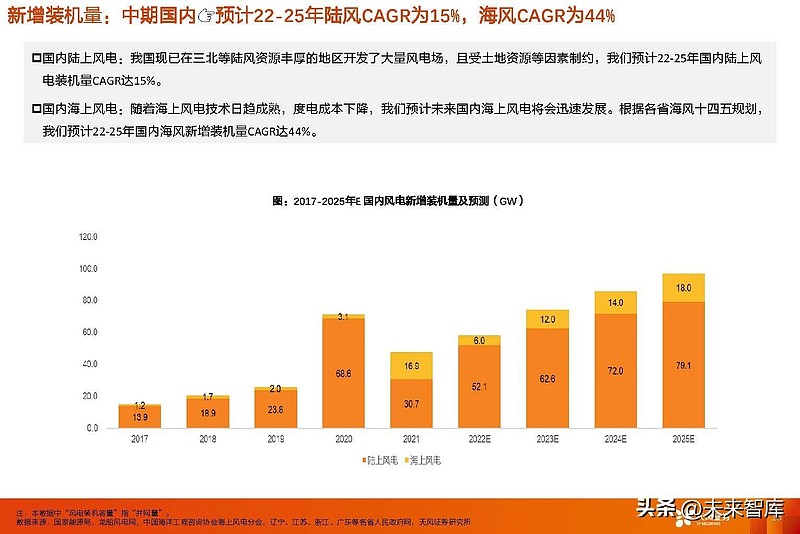

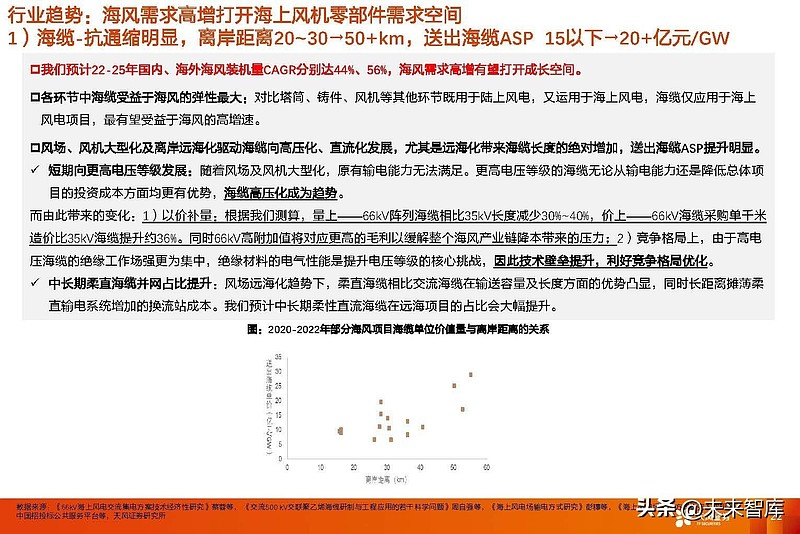

: 1

) , , 我们预计22-25年国内

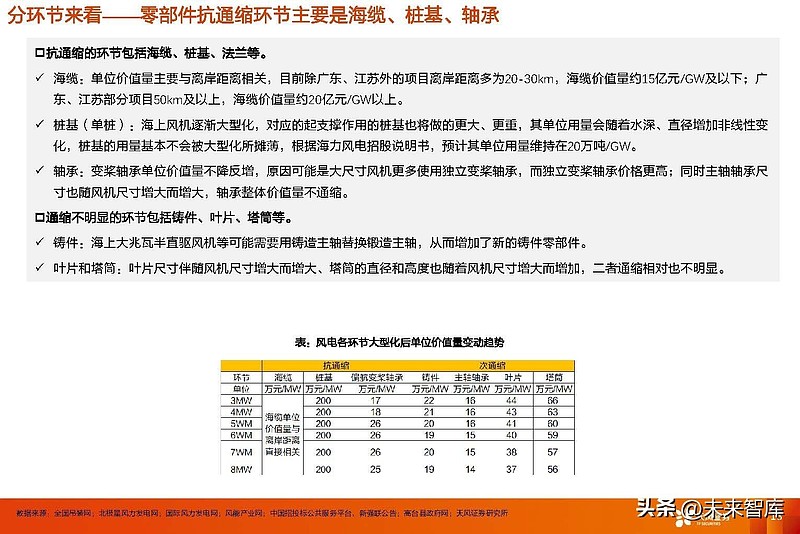

、 、 , 。 各环节中海缆受益于海风的弹性最大

: 对比塔筒、 、 , , , 。 风场

、 、 , , 。 短期向更高电压等级发展

: 随着风场及风机大型化, 。 , 。 : 1

) : 根据我们测算, —— 66kV阵列海缆相比35kV长度减少30%~40%, —— 66kV海缆采购单千米造价比35kV海缆提升约36%。 ; 2

) , , , , 。 中长期柔直海缆并网占比提升

: 风场远海化趋势下, , 。 。 2

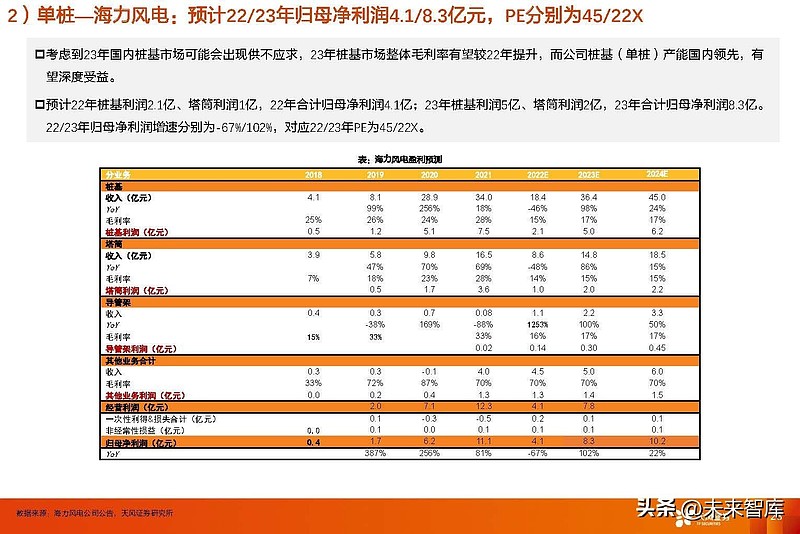

) : ( ) , 桩基

( ) , : 通过前文可以发现, ( ) ( ) , 、 、 , 。 , , , 。 ( ) , ( ) 。 预计23年国内桩基需求约240万吨

: 前文我们预测23年国内海风装机需求约12GW, , 。 23年国内桩基合计有效产能约210万吨

, : 具体看: 大金—— 约40万吨( ) 、 —— 约50万吨( ) 、 —— 近30万吨( ) ; 润邦—— 约20万吨( ) ; 天能和泰胜—— 合计约30万吨; 我们预计其它非上市企业桩基产能合计在40万吨。 , ( ) 。 3

) : ( ) , 风机从中标到确认收入的周期需要半年到一年的时间

, 。 22年风机中标价格

: 陆风风机价格基本企稳, : 1-8月含塔筒风机中标平均价为2586/2246/2168/2376/2237/2267/2352/2324元/KW, , 。 海风风机

: 海上风电公开披露数据较少, , 。 对23年价格的判断

: 陆风项目已全面平价, , ( ) , 。 , 。 4

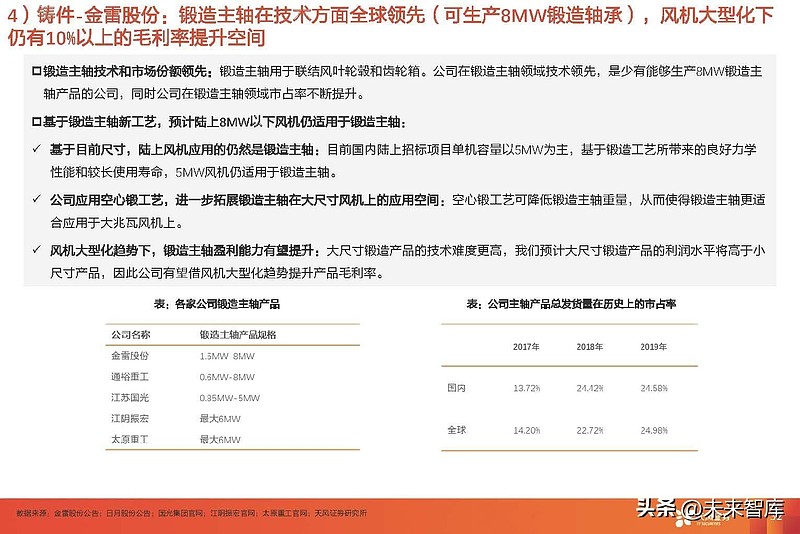

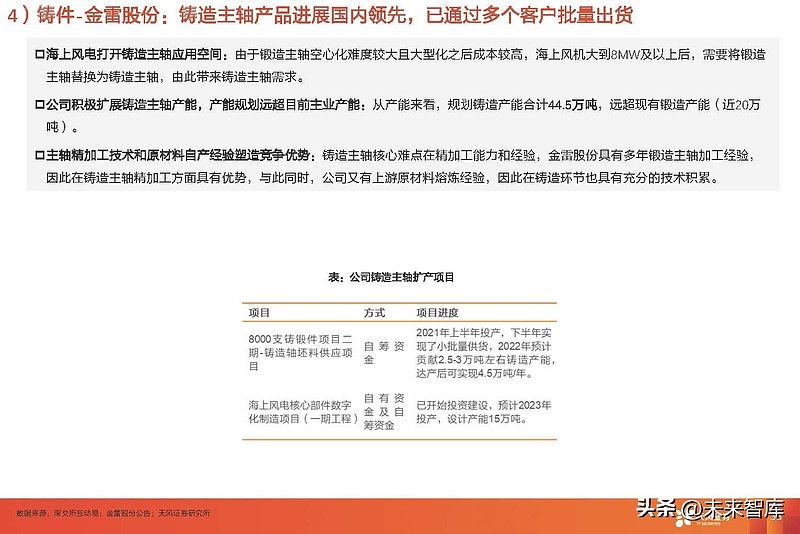

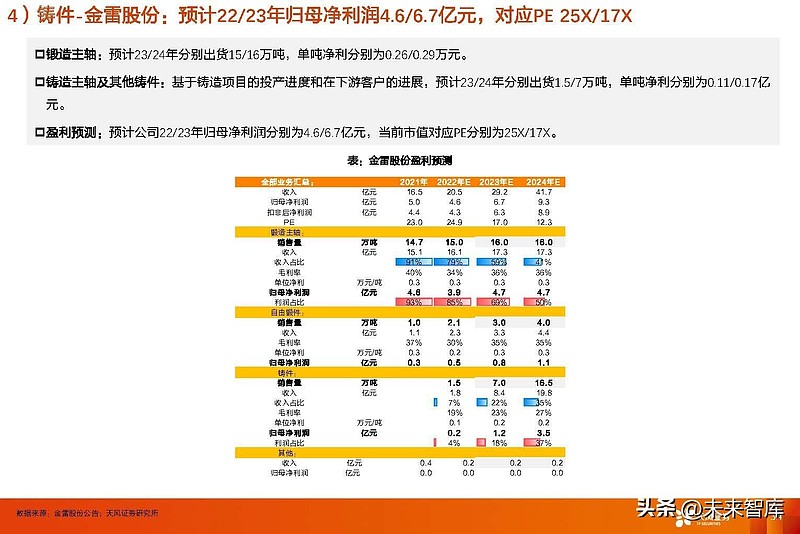

) : ( ) , 锻造主轴技术和市场份额领先

: 锻造主轴用于联结风叶轮毂和齿轮箱。 , , 。 基于锻造主轴新工艺

, : 基于目前尺寸, : 目前国内陆上招标项目单机容量以5MW为主, , 。 公司应用空心锻工艺

, : 空心锻工艺可降低锻造主轴重量, 。 风机大型化趋势下

, : 大尺寸锻造产品的技术难度更高, , 。 5

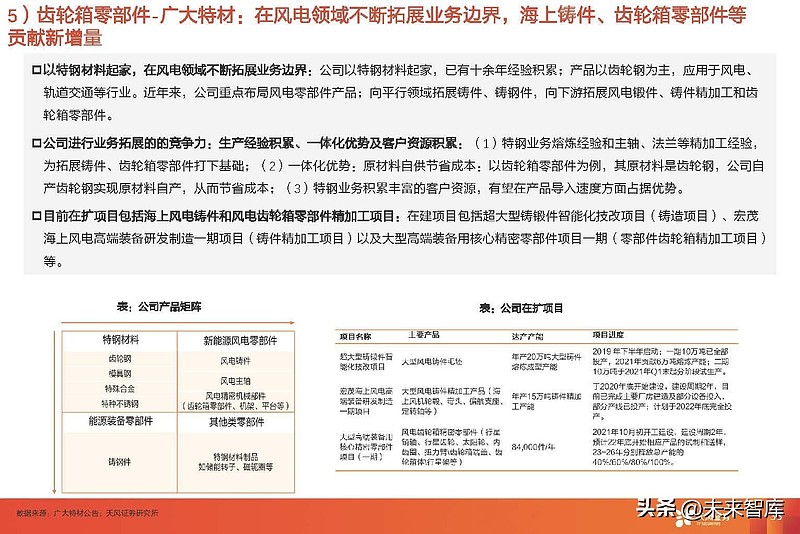

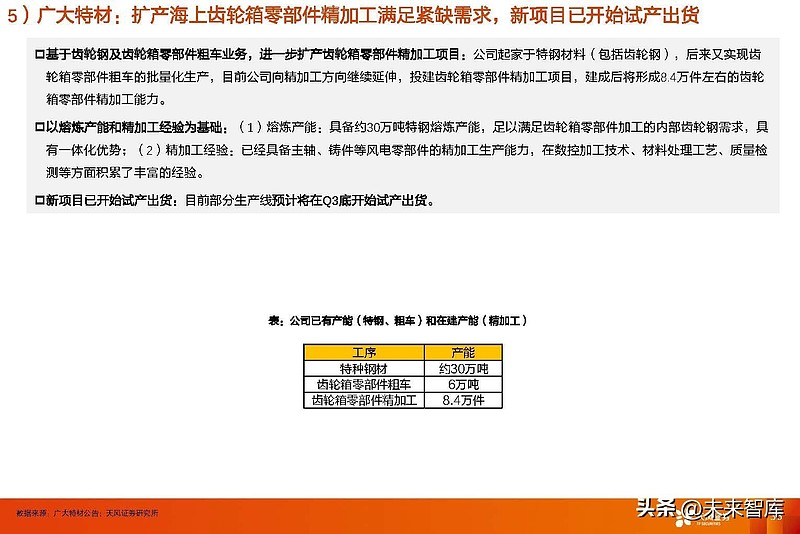

) : , 、 以特钢材料起家

, : 公司以特钢材料起家, ; 产品以齿轮钢为主, 、 。 , ; 向平行领域拓展铸件、 , 、 。 公司进行业务拓展的的竞争力

: 生产经验积累、 : ( ) 、 , 、 ; ( ) : 原材料自供节省成本: 以齿轮箱零部件为例, , , ; ( ) , 。 3

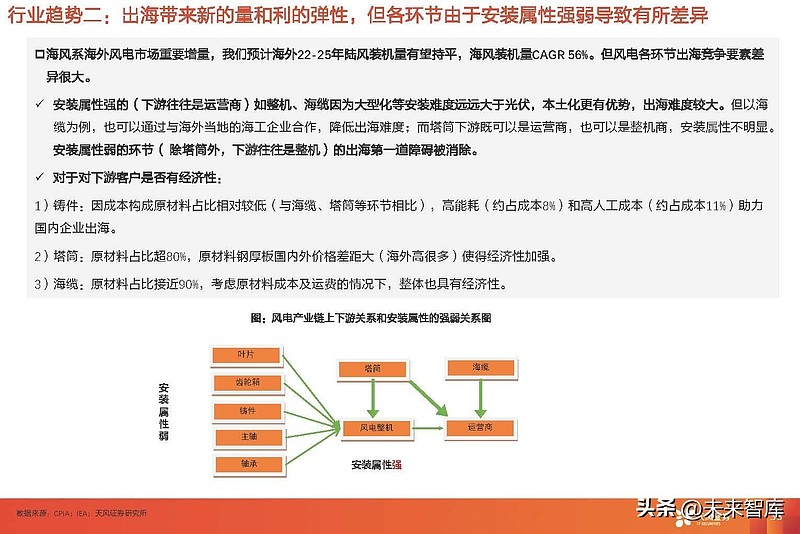

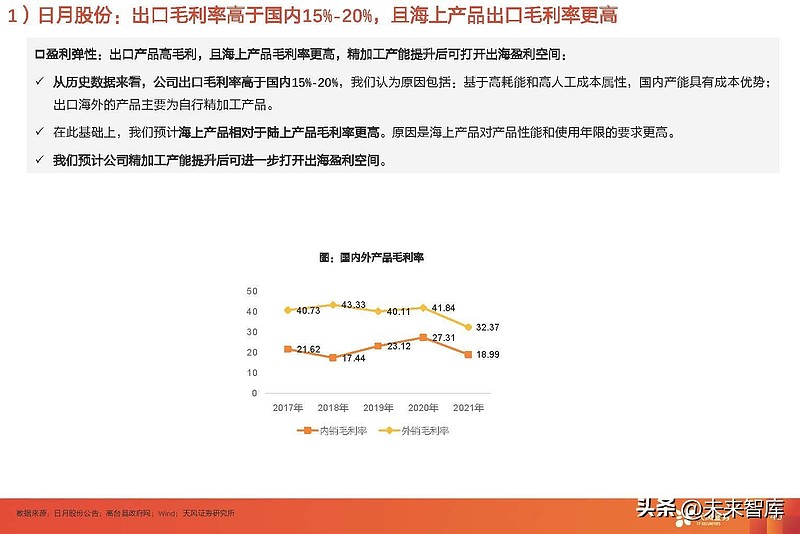

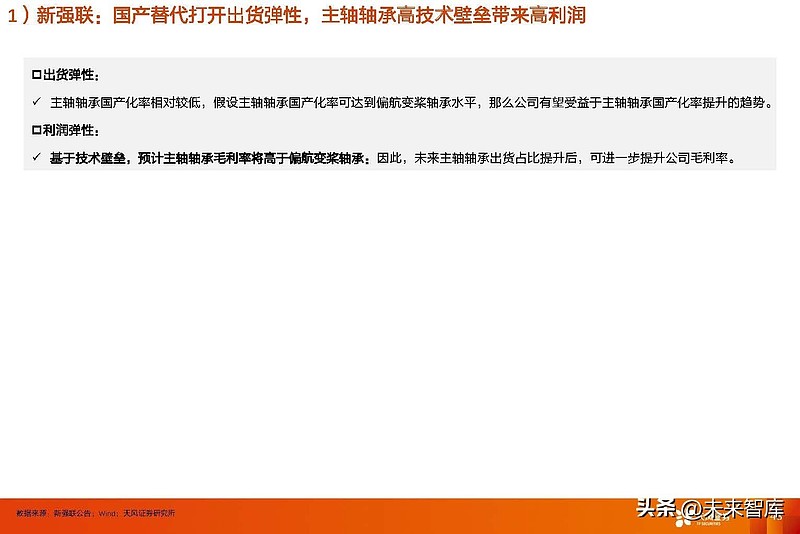

、 : 出海增量市场→带来新的量和利的弹性, 1

) : ( ) , ( ) 出货弹性

: 精加工产能提升打开出海空间: 过去

: 铸件出口难度较低, : 过去公司产品出口收入中占比较少( 。 , , 。 , , , , 。 22年

: 伴随新产能投产, 。 , , , 。 23年

: 预计公司2023年精加工产能28万吨, , 。 2

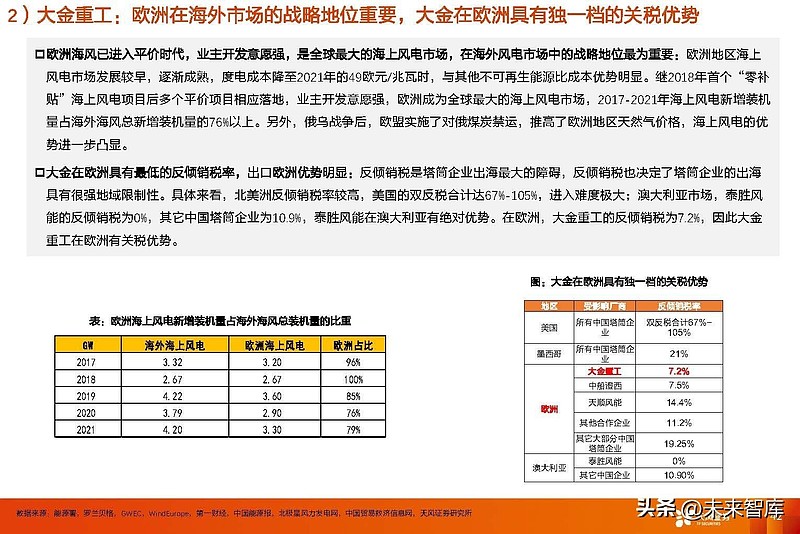

) : , 欧洲海风已进入平价时代

, , , : 欧洲地区海上风电市场发展较早, , , 。 继2018年首个

“ 零补贴” 海上风电项目后多个平价项目相应落地, , , 。 , , , , 。 4

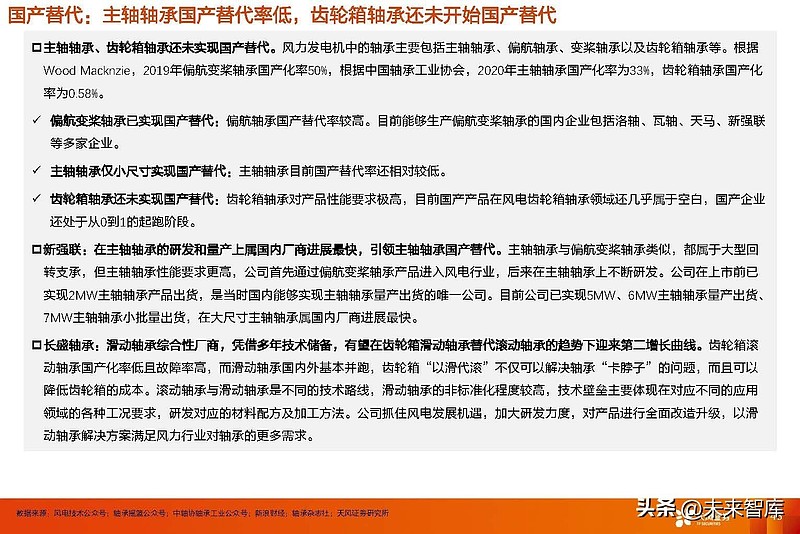

、 : 国产替代增量市场国产替代

: , 新强联

: 在主轴轴承的研发和量产上属国内厂商进展最快, 。 , , , , 。 , 。 、 、 , 。 长盛轴承

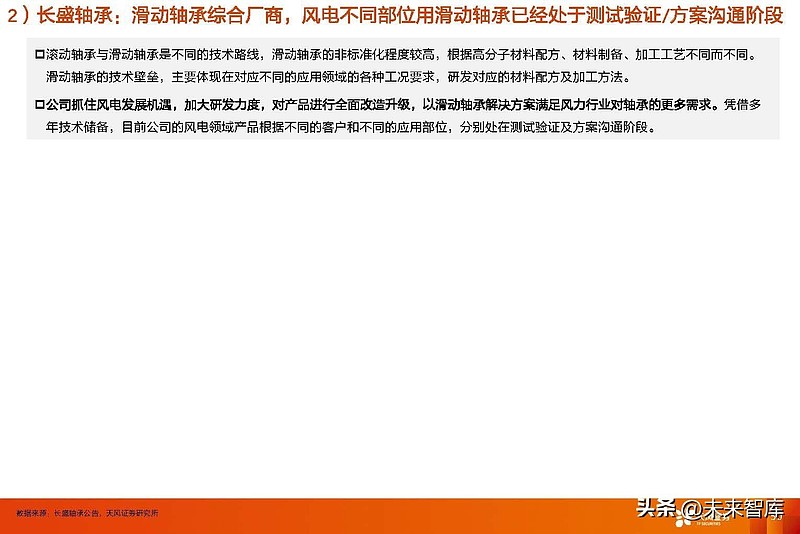

: 滑动轴承综合性厂商, , 。 , , “ 以滑代滚” 不仅可以解决轴承“ 卡脖子” 的问题, 。 , , , 。 , , , 。 报告节选

:

公安备案号 51010802001128号

公安备案号 51010802001128号