-

光伏产业链及细分龙头全梳理

价值投机小学生

/ 2022-08-24 23:09 发布

/ 2022-08-24 23:09 发布

今年上半年

, , ; 出口总额约259亿美元, 。 , , , , 。 欧洲市场受俄乌战争影响光伏装机需求不断超预期

, , , 、 、 。 , 。 多家机构表示

, , 。 , 。 、 , ; , 。 , ; 、 、 , 。 光伏技术创新爆发期将到来

技术创新一直是光伏行业重要的投资方向

, , 。 , 。 。 , 、 、 。 , , , 。 对目前具有一定量产基础的三种技术和PERC进行成本对比

, , 、 、 , 。 。 未来随着生产成本的降低及良率和转换效率的提升

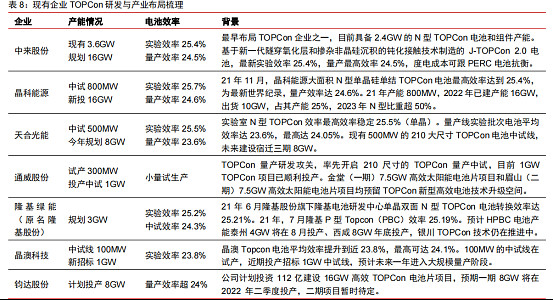

, 。 , , , 。 TOPCon率先启动大规模量产

目前TOPCon量产效率达24%—24.5%

, , 。 , , 。 , 、 , 。

TOPCon最主要的优势在于其可以在PERC设备升级

, , , 。 HJT产业化进展提速

HJT是另一种N型电池

, , , 。 , , , 。 据机构分析

, 、 , , 。 HJT与TOPCon不同的是

, , , , 。 , , , , 。 HJT的缺点主要是成本高

, , 。 但今年HJT技术利好频出

, , 。 , , 。 近期HJT降本进程的提升重新将市场关注的焦点聚焦到HJT

, , 。 , 、 、 。 IBC具有巨大发展前景

相比于HJT和TOPCon

, 。 , , 。 , , 。 IBC电池可与多种不同电池技术叠加

, , 。 , 、 ( ) , 。 目前这两个方向实验室效率均有25%以上的案例出现

。 , 。 布局IBC电池的国内企业众多

, 、 、 、 , , ( ) , ; 横店东磁预计2023年择机做N型TOPCon和P-IBC的产能扩张。 光伏产业链及细分龙头全梳理

光伏产业可以分别为硅料

、 、 、 , , , 。 在硅料环节

, ; 在硅片环节, , 、 、 , ; 在电池片环节, 、 、 、 、 , 。 在组件环节

, 、 , 。 电池片是太阳能发电的核心部件

, 、 、 , 、 、 , , 。 从光伏全产业链看

, , , 、 , , 。 , 、 , , , 。 ①

硅料涨价周期有望拉长

。 目前国内硅料价格为30万元/吨左右

, 。 , , , , 。

根据统计

, 、 、 、 。 。 , , , 。 ②

硅片盈利稳固

, 。 多晶硅价格高企

, , 、 。 , 。 , 。 , 。 , , , 。 硅片环节

, 、 , 。 , , 、 、 。 ③

光伏辅材环节盈利望持续修复

。 在欧洲新能源呈高速增长态势以及国内大型电站项目开展的推动下

, , 。 , 、 。 , , 、 。 ④

金刚线竞争格局稳定

, 。 国内金刚线市场呈现一超多强格局

, 。 , 、 、 。 ⑤

电池片盈利能力边际修复预期增强

, 。 2021年规模化生产的P型单晶电池均采用PERC技术

, , , , , 。 ⑥

组件龙头议价能力得到提升

。 随着全球光伏装机增速趋缓

, 。 , 。 , , , , 。 ⑦

逆变器海外需求旺盛

。 欧洲加码新能源

, 。 , , 。 , , , , 。 ⑧

光伏电站成本有望下降

。 目前的光伏电站成本主要由光伏电站建设成本和运维成本构成

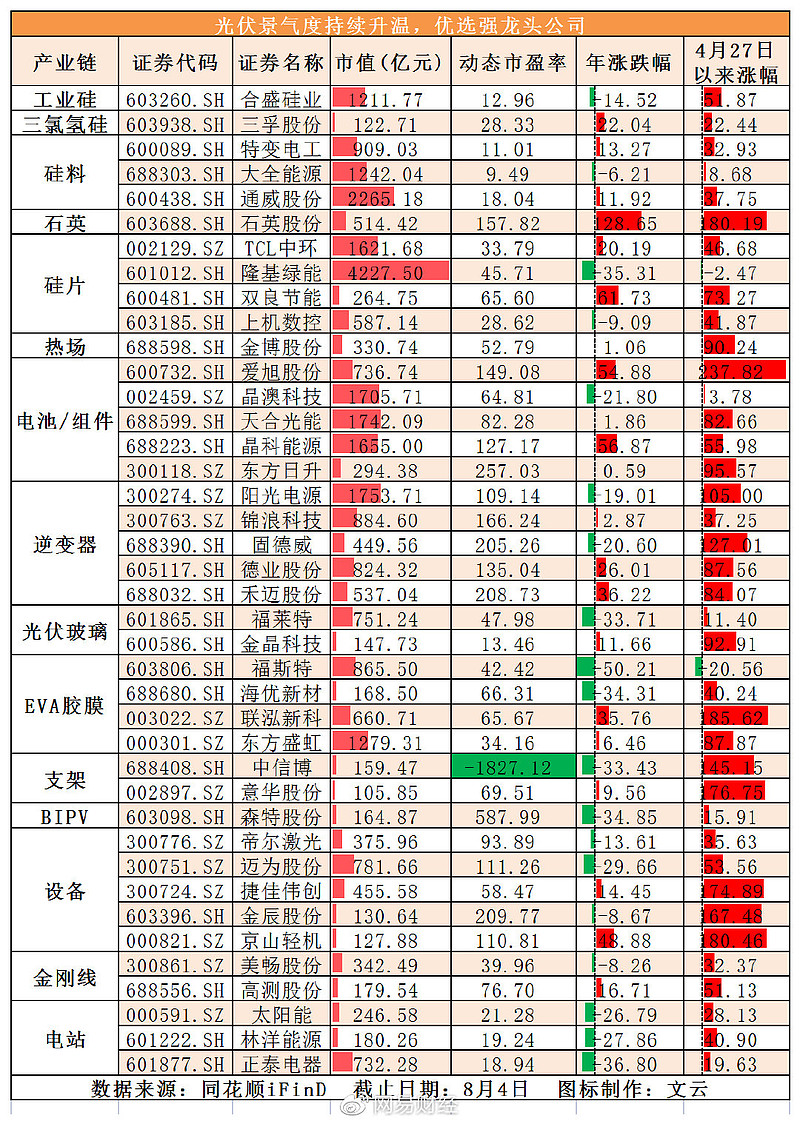

, , 。 , 。 , , , , 。 , 。 光伏产业链及细分龙头

硅

: 合盛硅业

硅料: 通威股份、 、 、 、

硅片: 隆基绿能、 、 、 、

耗材: 美畅股份、 、

电池片制造: 通威股份、 、 、 、 、 、 、 、 、

组件: 晶科能源、 、 、 、 、 、 、 、 、

光伏玻璃: 信义光能、 、 、 、 、

背板: 中来股份、

胶膜: 福斯特、 、 、 、 ( ) 、 、 、

逆变器: 德业股份、 、 、 、 、 、 、 、 、

光伏支架: 中信博、 、 、 、

设备: 高测股份、 、 、 、 、 、 、 、 、 、 、 、 、

运营商: 三峡能源、 、 、 、 、 、 、 、 、 、 、 、 、 、 、

储能: 宁德时代、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、

公安备案号 51010802001128号

公安备案号 51010802001128号