-

新股刺客【8月10日新股申购策略:联影医疗(申购)】

新股刺客 / 2022-08-10 01:31 发布

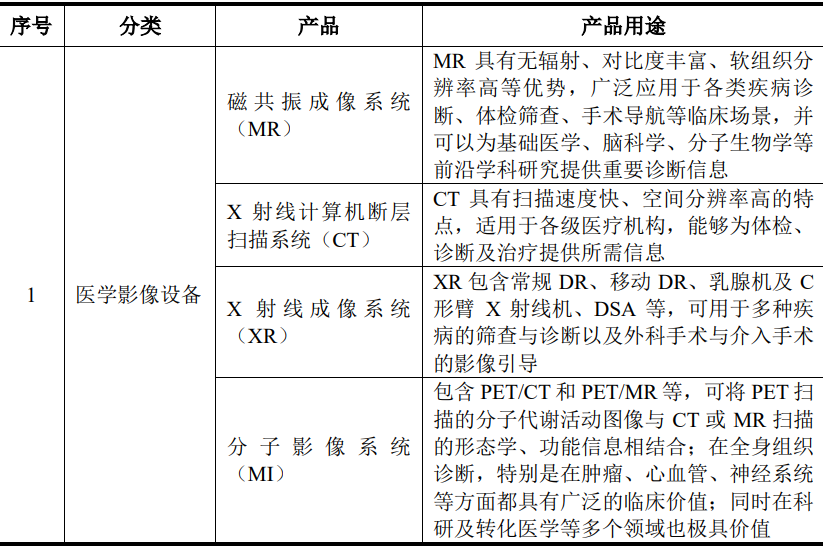

发行人是国内高端医学影像设备龙头企业,已入驻全国近 900 家三甲医院。在排名前 50 的医疗机构中,公司用户达 49 家。

发行人共有超过 2,000 名研发人员,占公司员工总数比例超过 35%;超过 1,900 人拥有硕士或博士学历。

发行人已获得授权发明专利超过 1,700 项, 其中境内发明专利超过 1,200 项,海外发明专利超过 400 项。

按 2020 年度国内新增台数口径,公司 MR、CT、PET/CT、 PET/MR 及 DR 产品排名均处在行业前列: MR 产品在国内新增市场占有率 排名第一;

1.5T 及 3.0T MR 分别排名第一和第四;

CT 产品在国内新增市场占有率排名第一;

64 排以下 CT 排名第一、64 排及以上 CT 排名第四;PET/CT 及 PET/MR 产品在国内新增市场占有率均排名第一;

DR 及移动 DR 产品在国内新增市场占有率分别排名第二和第一。

招股书显示:“公司部分产品的核心部件依赖外购,可能产生短期缺货或成本上升风险。”

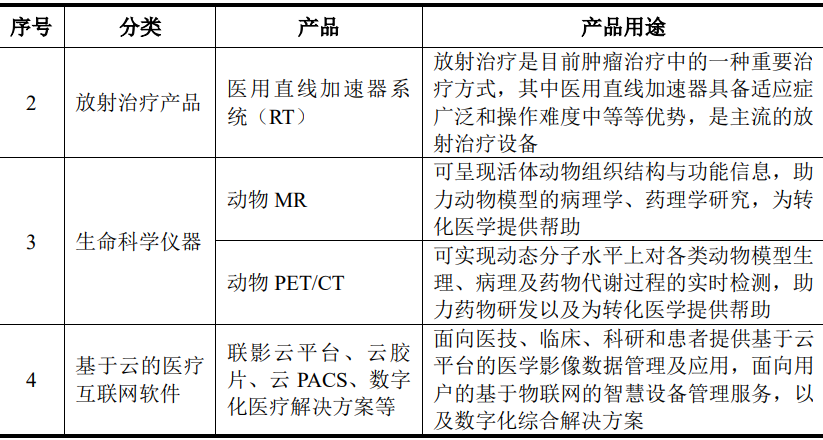

医疗影像设备的成本构成核心是零部件,占总成本八成以上。生产CT产品用的球管、高压发生器,生产XR产品用的X射线管、高压发生器和平板探测器,及生产RT产品用的磁控管等核心部件仍以外购为主。

除此以外,重要零部件还包括 CT静音承轴、光电传感芯片、超导磁体、射频线圈等大大小小几十种零部件。由此可见,医疗影像设备的国产替代,也会促进一批零部件供应商成长。发行人主要国内供应商:奕瑞科技、斯瑞新材、易德龙。

在我国医学影像设备领域,过去长期被GE医疗、西门子医疗、飞利浦医疗等外企垄断,占据高端PET/CT、MR和CT等产品90%以上的市场份额。

联影医疗等国内企业的崛起,使国产设备实现了中低端影像设备大批量替代进口,同时也打开了中高端影像设备国产替代的局面。

联影医疗在国内多个医学影像设备细分市场排名第一。

目前国内高端高端医学影像设备市场整体上还是外企占优势,国产替代空间还很大。

联影医疗发行价格109.88元,发行市盈率77.69倍,行业市盈率34.85倍,保荐人是中信证券和中金公司。

2019年亏损4805万,大步跨越到2021年盈利14亿,管理层抓住了新冠带来的机遇。2022年业绩增长预期区间在15~30%,有所放缓。

联影医疗的一些隐患:

1、近两年业绩跨越式增长,但新冠红利期过后,业绩能否保持增长未知。

2、产能利用率偏低

3、毛利率小于同行业上市公司

4、海外市场收入占比小,与迈瑞医疗差距明显。

在科创板ipo中,联影医疗的募资规模排名第三,仅次于中芯国际和百济神州。

本次发行市值近900亿,虽然近两年业绩很好,但破发风险还是有的,假如后面业绩变脸,不排除上市即是巅峰。

放在2019发行的话,估值定位肯定会远小于现在,只能说发行人很会把握上市时机。

本次发行估值有些争议,有人认为估值高了,有人认为还有空间,各人风险偏好不同,按照自己的认知来。

我会申购。

公安备案号 51010802001128号

公安备案号 51010802001128号